海螺水泥

22年初至今水泥指数最大涨幅仅10%,当前政策环境较21年更为有利,后续上涨空间仍存,政府工作报告中提到2022年GDP增长5.5%的目标,稳增长信心进一步增强,水泥有望受益。2022年适度超前开展基础设施投资有利于加快基建投资进度、增加22年基建项目总量,水泥在基建领域的市场需求有望显著增加。此外,地产政策边际改善及保障房建设有望提振地产投资。随着春季开工的启动,水泥旺季即将到来,需求端支撑水泥价格高位。当前虽处于行业淡季,但熟料价格已完成三轮上调。预计进入5月行业传统旺季,水泥价格仍有上涨空间,水泥企业利润水平将进一步提升。今日具体分享个股海螺水泥

- 宏观基本面

2021年上半年,随着国家持续巩固拓展疫情防控和经济社会发展成果,精准实施宏观政策,我国经济呈现稳中加固、稳中向好态势,主要宏观指标处于合理区间。上半年全国固定资产投资同比增长12.6%,基建投资同比增长7.8%,房地产开发投资同比增长15%,拉动水泥需求向好,上半年全国水泥产量11.47亿吨,创历史同期新高,同比增长14.1%。但由于煤炭价格大幅上涨,拉高水泥生产成本,行业效益下降,上半年水泥行业实现利润730亿元,同比下降7.2%。

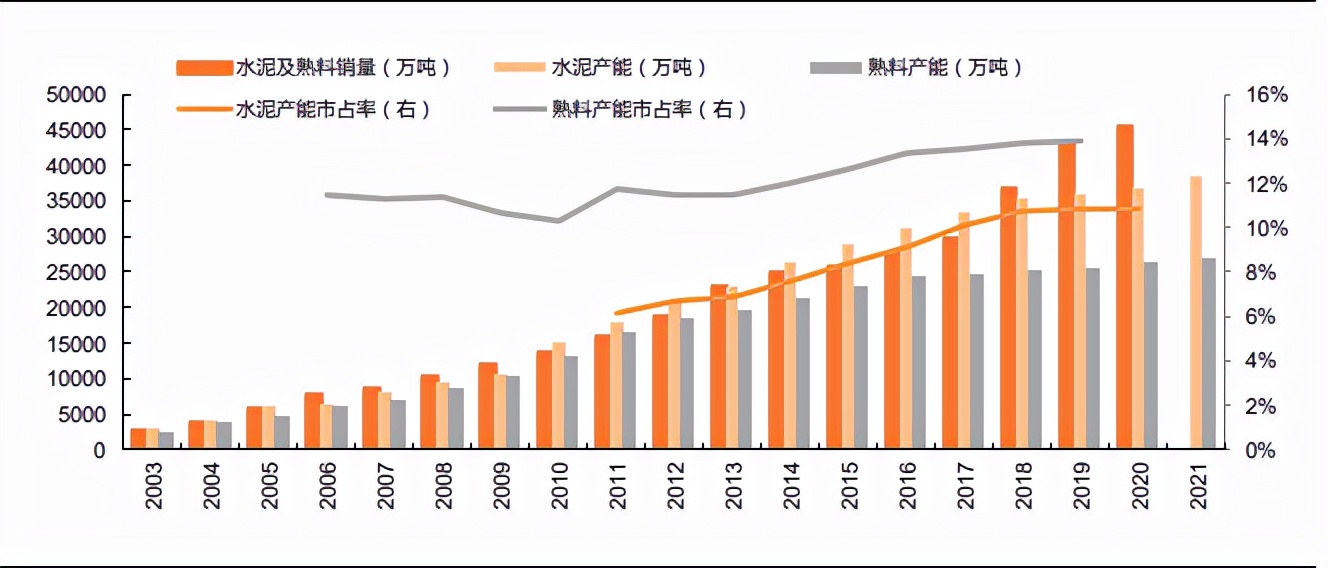

海螺水泥是我国最大的水泥企业,主要从事水泥熟料、骨料及混凝土生产销售,2021H1 水泥和熟料合计净销量 2.08 亿吨,同比增 11.49%,2021 年末熟料产能 2.7 亿吨、水泥产能 3.8 亿吨, 单品牌水泥产能高居世界第一,行业内享有“世界水泥看中国、中国水泥看海螺”的美称。2002-2020 年归母净利润从 2.6 亿元升至 351.3 亿元,CAGR 达 31%。

海螺水泥单一品牌水泥产能高居世界第一,熟料、水泥产能分别达 2.7亿吨、3.8亿吨。随着公司逐步发展,主营业务已拓

展为水泥、商品熟料、骨料及混凝土的生产、销售,其中水泥品种主要包括 32.5级水泥、42.5级水泥及 52.5级水泥,产品

广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产开发、水泥制品和农村市场等。

公司水泥、熟料产能与销量持续增长

市场优势:

公司华东、中南产能占比超七成, 华东、两广地区产能市占率约 21%、19%。该类区域经济活跃,需求更具韧性,且产能利用率较高,供需更均衡,2018 年以来华东、中南水泥价格更高。公司亦加大粉磨站扩张力度,2014- 2021 年水泥产能增 1.2 亿吨,熟料仅增 0.6 亿吨,并扩展贸易业务(2020 年销量 1.28 亿吨,占比 28%),增强市场话语权。

成本优势:

公司吨毛利长期处行业靠前水平,在市场下行期更具盈利保障,一是因安徽石灰岩资源丰富,公司较早大幅收购矿产,原材料成本较低,二是产线规模较大、节能减排技术占优,单位能耗较低,三是规模优势带来上下游议价能力提升。

运营优势:

公司通过”T”型战略、长江水运降低运输成本、扩大生产销售半径,解决行业 “运输成本高,销售区域受限”问题;同时经营管理效率高, 2021 年前三季度期间费用率仅 4.8%,尤其是管理、财务费率优势更为明显。

绿电优势:

新能源产业发展逐见成效,2021年光伏发电 1.63 亿度,与主业实现良好协同发展。

从行业层面看,中央稳增长诉求下,后续基建有望发力,带动水泥需求边际改善,叠加供给收缩、成本维持高位,促使水泥价格保持韧性,全年看价格中枢存在高于 2021 年可能,中长期看“双碳”目标下,水泥产能供给趋于收缩,带动行业供需格局保持紧平衡,盈利水平有望保持良好。从公司层面看,海螺作为水泥行业领军者,重点布局华东、华南地区,区域布局得天独厚,市场需求更具韧性,同时成本管控、运营效率长期保持行业领先水平,分红比例、股息率亦常年保持 30%、4%左右,具备一定吸引力。

- 财务分析

盈利能力:很强,位居行业前列,两项指标的行业排名分别为 20/202 , 32/202。

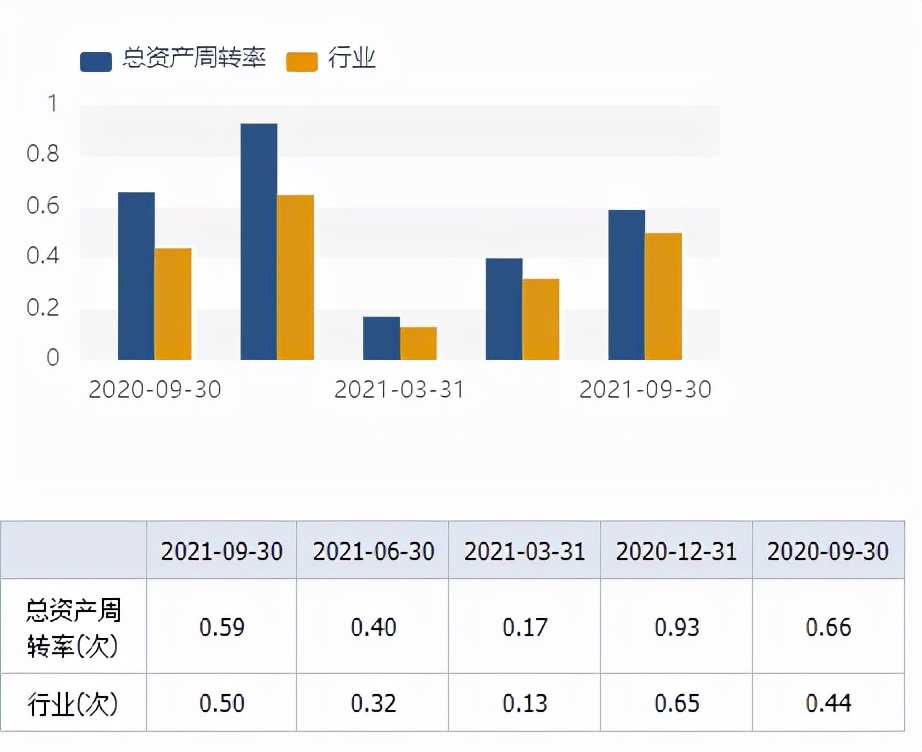

营运能力:很强,位居行业前列,两项指标的行业排名分别为 24/202 , 11/202。

- 技术分析

短期趋势:

弱势下跌过程中,可逢高卖出,暂不考虑买进。

中期趋势:

下跌有所减缓,仍应保持谨慎。

长期趋势:

迄今为止,共125家主力机构,持仓量总计6995.67万股,占流通A股1.75%

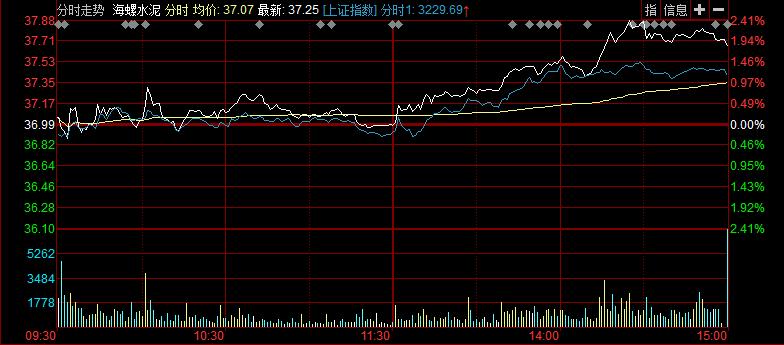

从上一个交易日的分时图来看,海螺水泥跑赢大盘和行业平均水平。

空头行情中,目前反弹趋势有所减缓,投资者可适当关注。

压力位为37.21元,支撑位为36.59元。

从日线级别上还可以看到目前的价位来到了2019年的启动位置,该价位理应有明显的支撑作用;从KDJ分布来看,该票的走势正在进入80~100的拉升阶段,短期可适时选择介入

2022年第一季度基建有望迎来开门红,全年或结构性回暖。水泥需求下滑幅度在5%以内,整体仍维持较高水平。但基建、房地产投资低于预期,影响水泥行业需求。

以上就个人看法,不做投资建议。