上一篇《看不懂雄安,只因为你还活在50年前》,我们提到大陆万事金融化趋势,因此供给需求判断价格的经济学,必定失效*焚自**;金融品的价值,只和未来预期有关系。

大陆虽金融不发达,但事物金融化过度。所谓金融化——估算现在投入多少钱,未来收取现金流。无论小学入学、医疗床位、婚姻选择,甚至学位、岗位、头衔,都逐步丧失最基础保证,成为某种意义上的金融投资品。

MM定理,公司财务领域诺奖成果,可以拓展开解释金融品的价值。

MM定理揭示:融资结构成本和金融品价值无关,推及中国最重要的房价,就是强力预期下烘托,单纯的限购、增加利率如同东南亚各国银行的做法,要么是不懂纯粹金融品的运作,要么就是明明拿着柴火,却要喊救火。

万事金融化,你买的本质上是金融头寸(positon)资产包

头寸,英文更好理解一点,position——指你对金融产品的实际选择,看多还是看空。

本节所述内容,将改变你对很多问题的根本理解。例如:

1、为什么相邻两条街道、相邻两城市,房价涨幅差距那么大?

2、明明黄金上涨、石油利好,XX黄金、XX石油股票还下跌那么多?

3、中国未来强盛,人民币就对其他货币升值?这种逻辑错在哪里。

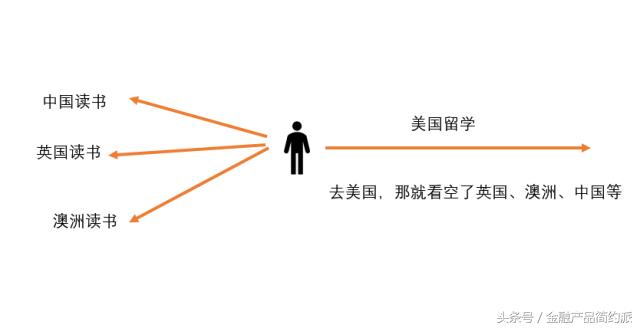

任何一种选择,都失去其他可能:构成对已选事物的看多、对其他原本可能的看空。例如选择进入北大读书,无论主观如何,客观上体现出看多北大,看空清华、浙大。鼓励孩子到美国读书,那就意味着看空澳洲、日本、英国的教育。

购买金融产品就产生投票行为,在股市里很明显,如巴菲特老师:格雷厄姆所讲,股票市场是投票机,但更多是称重机。 卖掉股票,就是投票该股下跌,意味着你的positon是看空;买入某只股票,即投票该股上涨,你的positon是看多。那么房子呢?是一堆金融要素组合。当我们选了房子,就在系列金融要素上做了看多或看空。

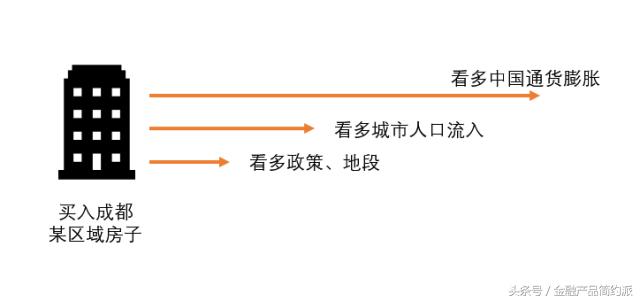

例如买成都天府新区房子,意味着看多中国人民币继续超发通货膨胀,看空债券利率、定期存款;看多西南区成都人口流入,看空北上广深人口流入;看多天府新区政策利好、看空成都其他如锦江区、武侯区的政策;看多你买房的这条马路的地段潜力,看空另一条街道的潜力……一经选择,你就已经被动的确定了无数的position头寸。

金融产品只要入场,投票就完成。就算持币代购,也是站在了人民币保值的多头,看空美金投资的收益。

明确持有金融品的核心头寸,判断主趋势及合力

当我们了解了万事金融化——金融产品本质上就是N个看多看空因素组合,那进一步,任何金融产品必有1-2个主要头寸,它们的变化影响着该金融品本质趋势。多个头寸之间,则如同高中力学原理一样,形成某个方向的合力,这点在股票分析中非常重要。

所以房子价格波动因素很多,但是在中国最主要因素还是货币超发,只要货币持续超额发行,房子涨价基础没有改变。其他重点因素,包括所在城市的人口净流入、区域政策导向和教育资源,地段的商业因素等。关于房子,多个因素叠加,我们需要关注重点因素的变化,进而判断将来的趋势。

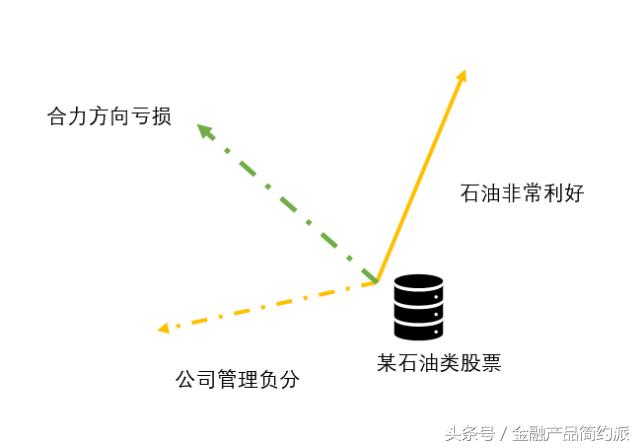

再来探讨另一个2008年股市难题,为什么XX石油当时借助资源股的超级背景、赚钱的声誉,最后却高位套牢一批散户?

抛开政治阴谋论,单纯从金融要素合力来分析。对于XX石油股票的表现,应该主要有两个金融头寸。1、主营业务的利好;2、公司的经营水平。如图所示,尽管在当时主营业务非常利好,但是公司管理、业务成本处在负分,那么最终的合力趋势会是负方向。

合力原理可以解释很多问题,为什么XX黄金股票在黄金上涨的情况下,还是会下跌?最后想自虐的读者,可以尝试用头寸分析一下——中国未来强盛,人民币就对其他货币升值?这种逻辑错在哪里?