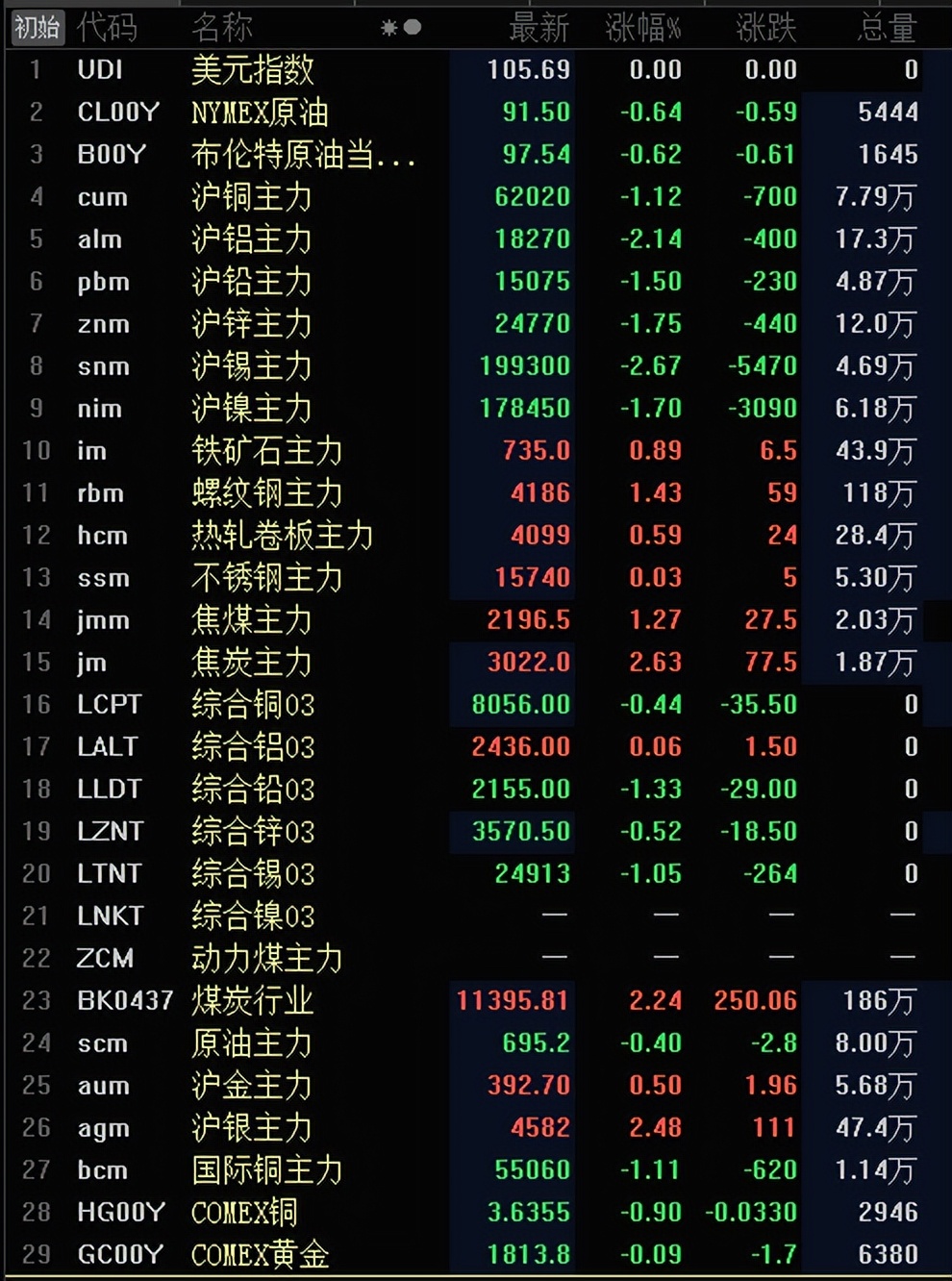

内盘金属方面,早盘全线下挫。沪锡、沪铝双双跌超2%,沪锡跌至2.67%居前,沪铝跌2.14%紧随其后。沪锌、沪镍、沪铅、沪铜纷纷跌超1%。沪锌跌1.75%,沪镍跌1.70%,沪铅跌1.50%。沪铜跌1.12%。

黑色系方面,早盘全线飘红。螺纹以1.43%涨幅居前,铁矿石小幅涨0.89%,热卷小幅涨0.59%,不锈钢微涨0.03%。双焦方面续涨,焦煤涨1.27%,焦炭涨2.63%。

内盘金属全线下挫 沪锡领跌 黑色系续涨 铁矿石涨近1% 【SMM行情追踪】__上海有色网

外盘金属方面,早盘多数下跌。仅伦铝唯一飘红,微涨0.06%。伦铅以1.33%跌幅领跌外盘,伦锡跌1.05%紧随其后,伦锌小幅下跌0.52%,伦铜微跌0.44%。

截止9:35分

金属晨会纪要一览

铜:美联储官员鹰派表态令美指反弹 铜价受供应偏紧支撑预计偏强运行【SMM晨会纪要】

基本面方面,供应端看,国内安徽、浙江地区炼厂因限电面临产量下调,另有江西地区疫情对当地炼厂货物流通造成影响,国内现货干扰较大。消费端目前表现稳定,限电影响程度目前评估较小。

铝:四川电解铝减产规模快速扩大 但下游消费仍为淡季【SMM晨会纪要】

周末四川电力紧张局面升级,区域内107万吨电解铝建成产能(截至8.12运行产能71.5万吨)或面临短期全停的风险,国内电解铝供应端压力减小,但目前国内电解铝下游消费仍维持淡季状态,加之部分区域下游限电,行业需求弱势,国内铝社会库存去库不畅现货贴水持续扩大。

铅:上周五期铅承压走弱 国内现货市场成交一般【SMM晨会纪要】

基本面上,原生铅方面,炼厂生产稳中有增,又因交割在即,炼厂散货出货有限,后续现货贴水预计维持上周水平;再生铅方面,再生铅主要产区—安徽地区炼厂存在限电影响,供应地域性收紧,炼厂挺价出货情绪上升,其他地区则跟涨乏力;下游方面,铅蓄电池市场消费尚可,各大企业生产平稳,受地域性限电影响。

锌:基本面对锌价支撑力度有限 警惕宏观情绪对沪锌的拉动【SMM晨会纪要】

供应端,随着进口矿进入市场,炼厂原料库存短期无忧,原料的补充推动冶炼厂能够逐步释放产量,但由于8月部分炼厂检修仍未结束,预计产量到达51.1万吨左右,供应比较稳定。消费端,压铸锌合金及氧化锌板块仍未出现消费拐点,镀锌板快偶有转好,但终端订单连续性一般,锌下游延续弱消费。

锡:锡价波幅或将扩大 整体走势不改横盘【SMM晨会纪要】

供给端,云南江西两省开工率出现了大幅增加,部分炼厂复产成品已于上周上市。炼厂加工费维持平稳,进口盈利窗口小幅开启带动市场中出现进口产品报价。需求端,下游企业对于锡价走高接受度偏低,市场需求未见明显改善,企业低位挂单采购为主。

镍:宏观转暖 沪镍价格高位运行【SMM镍晨会纪要】

宏观方面,周三晚间美国7月CPI(消费者物价指数)年率录得8.5%低于8.7%预期叠加周四晚间美国PPI(生产者物价指数)同比增长9.8%,低于市场预期10.40%。

钴锂:7月磷酸铁锂产量突破历史新高 新能源原料端钴锂价格双双上行【SMM钴锂晨会纪要】

据动力电池产业创新联盟数据显示,7月我国动力电池产量延续了此前的上行趋势,共计47.2GWh,突破历史新高,同比增长172.2%,环比大幅增长14.4%。而从电池细分来看,7月其中三元电池产量16.6GWh,相较上月的18.3Gwh的环比下滑9.4%,同比增长107.7%。而磷酸铁锂电池本月则与三元的电池产量走势截然相反,当月共实现产出30.6GWh,相较上月的22.9Gwh增长7Gwh,环比暴增33.5%并突破历史新高,相较去年同期更是大涨228%,上行趋势明显,为本月动力电池产量总量上行的主要动因。

钢铁:矿需求继续增加 预计本周铁矿石价格延续偏强震荡运行【SMM钢铁晨会纪要】

上周,全国建材库存继续保持降库,终端需求继续好转。另外河北唐山烧结机环保限产结束,钢厂高炉复产数量继续增加,据SMM跟踪统计,铁水日度产量周环比上升2.61万吨,至217.97万吨,带动铁矿需求继续增加。

8月12日SMM金属现货报价|铜价|铝价|铅价|锌价|锡价|镍价|钢铁|废金属|*土稀**|小金属|新能源|光伏__上海有色网