在数字化浪潮下,对公业务数字化转型已逐渐成为商业银行数字化转型的新战场。

中电金信就商业银行对公数字化转型进行主题研究,结合当下数字化转型、金融科技政策、纲要等探讨对公数字化转型方向,通过调研主要商业银行对公数字化转型实践并提炼总结,形成 《商业银行对公数字化转型专题报告》 ,为中小银行做好对公数字化转型,提供经验借鉴和做法参考。

针对本次报告,中电金信行研团队投入了 近半年 的时间精力。最终呈现给大家的,是 七大章节、100页 、 6万多字 的干货内容!(界界看到的第一眼都惊呆了~)

考虑到推文篇幅有限,我们将按照三期,从报告每个章节模块中抽取精华内容为大家分享。今天让我们走进第一期: 关于商业银行对公数字化转型政策背景、对公业务经营管理数字化应用与主要体现及对公客户营销运营与服务数字化相关实践。

1、银保监会指出商业银行对公数字化转型重要方向

2022年1月,中国银保监会发布《中国银保监会办公厅关于银行业保险业数字化转型的指导意见》,明确提出“积极发展产业数字金融”。另外,在2020年9月22日,人民银行等八部委就发布关于《规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》,《意见》首次清晰完整地界定了供应链金融的内涵,强调了供应链金融的科技特征和创新特征。

2、新一轮金融科技规划为银行对公数字化转型提供科技能力支撑

2021年12月,中国人民银行印发《金融科技发展规划(2022—2025年)》,《规划》提出新时期金融科技发展指导意见,明确金融数字化转型的总体思路、发展目标、重点任务和实施保障。

3、对公客户数字化转型需求为商业银行对公业务数字化发展提供新的契机

企业客户方面,企业数字化转型程度持续加深。大型企业已初步进入“数智化”发展阶段,中小企业也已进入财务信息化、内部协同和信息整合阶段。机构方面,2022年6月国务院发布了《关于加强数字政府建设的指导意见》,《“十四五”规划和2035年远景目标纲要》也提出“提高数字政府建设水平”。

4、多项政策推进银行函证电子化和数字化发展

2021年11月,中国银行业协会发布《关于规范银行函证业务收费的倡议书》,在提出合理确定收费标准、提高优惠措施透明度的同时,倡议推进函证业务数字化。2022年1月28日,财政部、人民银行、国资委、银保监会、证监会联合印发《关于开展银行函证试点工作的通知》,要求在部分上市公司、会计师事务所和银行业金融机构开展银行函证试点工作。

依托金融科技和数据应用,商业银行对公业务经营管理包括经营决策、流程运营、渠道运营、产品管理、客户经营以及风险管理等趋于线上化、智能化、自动化和数字化实现。

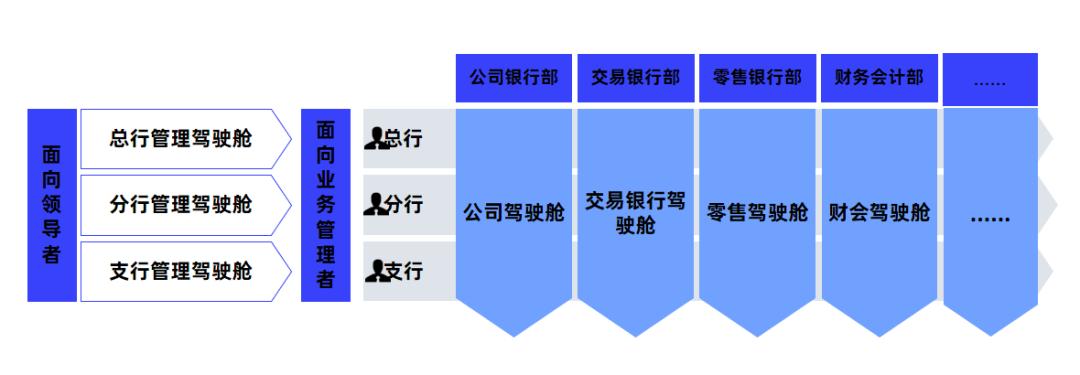

1、经营决策:通过可视化和数字化提升经营分析和决策效率

经营决策方面,是通过数字化应用辅助不同管理者进行对公业务经营检视和监测,以提升对公业务经营决策和管理效率。如部分商业银行构建的三横N纵公司条线数字化管理驾驶舱。

三横N纵的公司条线数字化管理驾驶舱(示例)

2、流程运营:通过智能化、移动化提升作业效率和员工体验

流程运营方面,主要是实现流程自动化、智能化和数字化,提升业务处理效率和员工体验。具体体现在:

- 智能化替代员工手工操作;

- 智能化信贷审核和放款;

- 智能风险分析;

- 数字化赋能前端客户经理。

3、产品与服务管理:通过平台化、集成化提升对客综合服务能力

产品与服务管理方面,是依托数字化平台实现产品与服务及信息集成、统一产品服务输出模式、融合流程和灵活部署,以提升对客一站式、全旅程“陪伴”服务能力。

4、客户经营:通过数字化应用提升客户获取、维护、营销能力

客户经营方面,即借助大数据和数字化应用提升商业银行对公客户获取、维护、营销等能力,降低对公客户经营成本和提升经营管理效率。具体体现在:

- 依托大数据和标签体系精准洞察客户;

- 依托客户数字化经营平台实现客户关系管理闭环;

- 建立数字化客户营销管理闭环;

- 实现客户经营分析、业绩和绩效等平台化管理。

5、渠道运营:通过线上化、平台化提升客户数字化服务体验

渠道运营方面,主要是构建多类型数字化渠道和平台,以支持对公金融产品、服务线上化和客户数字生态下金融+非金融服务获得。

商业银行的数字化服务渠道包括私域渠道(企业网上银行、企业APP、企业微信端等)、银企直连、服务门户、开放式服务平台等。

商业银行数字化多维服务渠道

6、风险管理:通过智能化、数字化手段提升风险预警、防控能力

风险管理方面,主要是应用数字化手段提升商业银行对对公业务和客户风险防范、风险控制能力。

对公客户分类与对应数字化经营重点

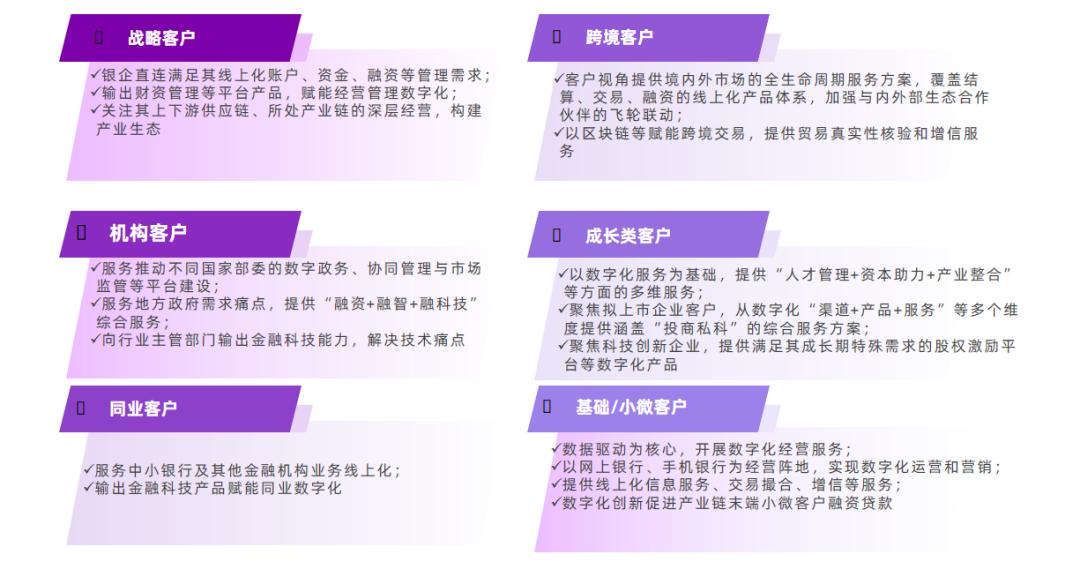

1、战略客户+机构客户+同业客户+跨境客户+成长客户+基础客户

商业银行对公客户一般分为战略客户、机构客户、同业客户、跨境客户、成长类客户、基础和小微客户等;在数字化转型中,对应不同的数字化赋能或服务方式(如下图所示)。

对公分客群提供数字化产品和服务

2、集团客户

根据对公企业组织架构,分为集团客户和其他法人客户或普通客户。主要商业银行以网上银行、银企直连等方式专门满足集团客户需求。

3、贵宾客户

即根据对公客户在商业银行的资产持有、价值贡献、资信水平等,分为普通客户和贵宾客户等

4、科创企业和“专精特新”企业

根据国家政策支持重点和企业经营特点,划分出科创企业、“专精特新”企业以及专精特新“小巨人”等。

5、其他重点行业企业

根据对公客户所属行业及行业性质,划分出重点行业客户。

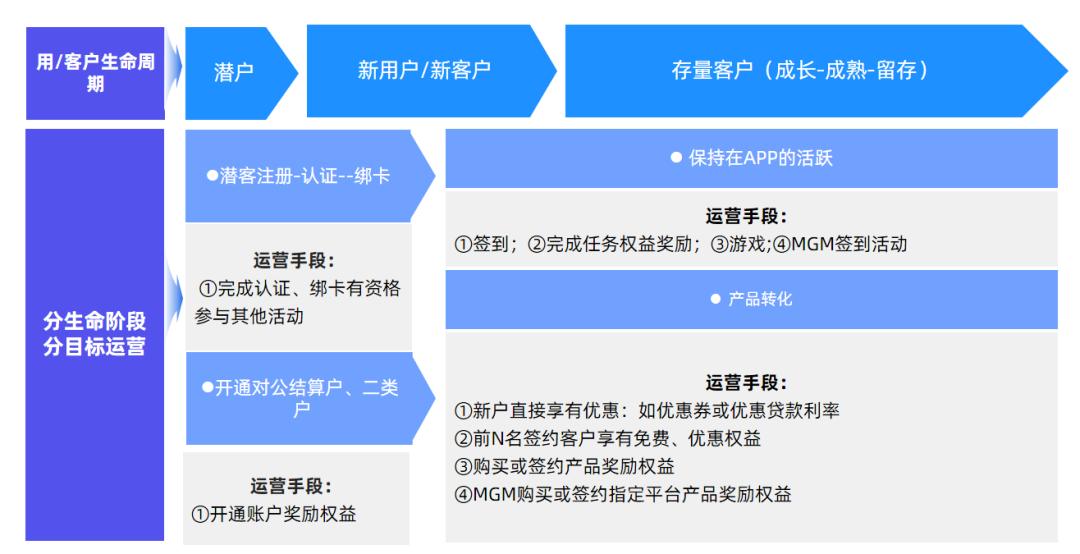

对公客户生命周期数字化相关运营与营销策略

商业银行围绕对公客户生命周期,建立“寻、引、黏、留”立体客户运营与营销体系。本部分主要是数字化转型给对公企业客户运营与营销带来的一些策略和方法。

1、寻客策略

一是与外部供应链或产业链平台合作,即通过与线上商业平台、电商平台或线下核心企业合作,由其批量推荐客户名单并提供数据交互服务。

二是依托数字化手段寻找和筛选潜在客户,即商业银行依托金融科技搭建营销获客模型,从产业链、供应链、园区、商机资讯等各种维度,找到潜在企业信贷客户,形成营销线索和潜在的联络方向。

从不同维度潜在客户和商机挖掘

三是跨领域合作,对行业产业链深入了解,寻找金融切入点和潜在服务客户。

2、引客策略

主要通过合作外部产业平台、机构以及其他社交平台等,直接触客。具体体现在:

- 通过“开放银行”合作产业互联网平台,直接触达客户;

- 银政合作;

- 借助互联网和社交平台工具。

3、黏客策略

主要包括开放银行服务拓展客户对产品的使用范围;进行产品整合,形成体系化服务方案;紧紧围绕国家战略和政策方向,走在创新前列及时满足客户需求。

4、留客策略

主要包括通过对公客户营销系统梳理和定位潜在流失客户,逐户拜访和了解企业需求;通过线上渠道客户端建立与对公客户的定期或不定期沟通,保持与客户的持续互动与联系;通过线上活动、权益运营等手段吸引和留住客户。

对公客户“数字化产品”营销与线上服务

1、数字化产品营销机制与营销流程

商业银行依托金融科技能力,开放银行服务和向对公客户输出平台/系统以赋能企业、提升其数字化能力。为此,主要银行建立了数字化产品营销与服务机制,以更好的促进产品营销与推广。

2、营销咨询与信息服务

主要包括营销咨询服务和研究报告云服务。

民生银行“e点通”在线服务内容

基于移动端的中小微客户数字化运营

以移动端经营和数据驱动运营是商业银行对中小微企业尤其是小微客户数字化经营的主要思路。目前移动端经营主要体现在企业手机银行专版、专区的建设;在数据驱动运营方面,如基于手机银行开展的互联网思维的各种关于用户、活动、权益等的运营刚刚展开。

1、中小微客户运营目标和内容

对标个人手机银行零售客户运营,同时服务于对公业务经营目标,商业银行基于企业手机银行、手机银行(小微版)、小程序等开展的用户/客户运营内容包括但不限于:流量变用户、用户变客户、保持活跃、业务转化等,从而实现获客、留客和转化等目标。

围绕对公客户生命周期的移动端运营(示例)

2、主要运营方式

从数字化运营角度,商业银行将以移动端作为中小微企业新客和存量客户运营平台,通过活动、权益、积分、内容等运营方式,实现潜客转化、持续活跃到客户价值转化的全生命周期运营过程。

公私客户联动经营

1、公私一体化客户经营部署

主要商业银行推进公私一体化客户经营,从推进公私一体经营体制机制建设、基于公私一体化客户旅程重塑、权益一体化、产品货架互通、商机共享、以及公私渠道用户一体化等进行部署。

2、公私融合获客与融合经营

公私融合获客和融合经营目前主要体现在企业代发业务、私人银行业务、线上渠道经营等方面。具体表现为:

- 企业代发业务与员工客户经营与转化;

- 私人银行与对公融合获客、经营;

- 渠道公私综合经营与联动服务。

本期内容就分享到这里啦,下一期,我们继续为您带来商业银行对公数字化转型的对公线上化产品和服务总述。