我们从事财务工作的都清楚,企业所得税是先预缴,然后年度进行一次汇算清缴!目前,很多企业都已经完成了上年度的企业所得税汇算清缴工作!但是还有很多企业未完成!企业所得税年报时间在下月的31日结束!

未完成企业所得税汇算清缴的会计,他们的难处在哪里呢?就是各种纳税调整项目的填报了!比起年报的填写,纳税调整项目的填报,让不少会计“头大”!

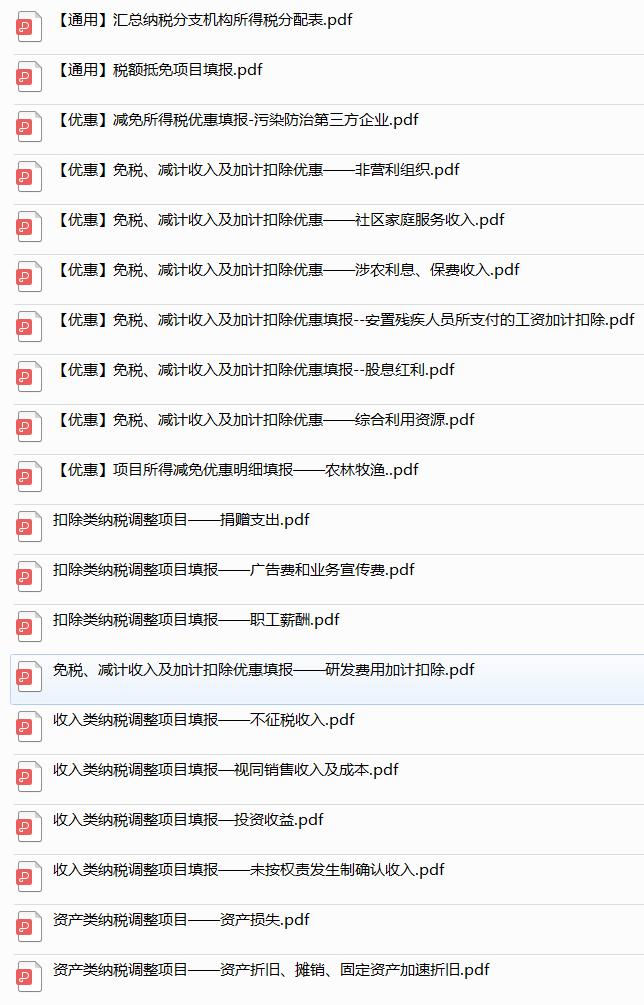

别愁啦!今天在这里跟大家分享: 完整版2022年企业所得税汇算清缴纳税调整项目填报指南 ,超详细,附案例解析!

2022年企业所得税汇算清缴纳税调整项目填报指南

(喜欢的文末抱走)

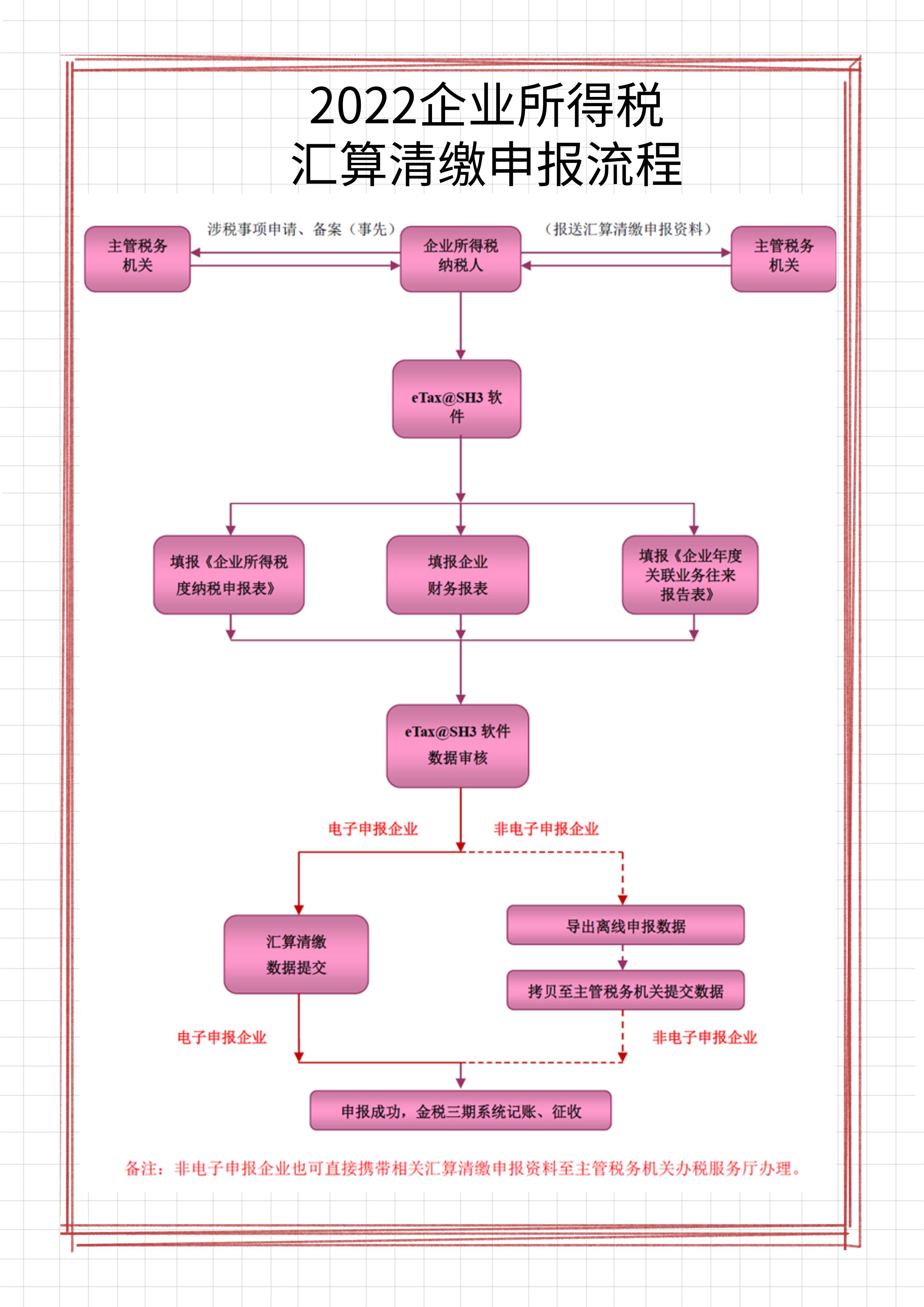

企业所得税汇算清缴网上申报流程

纳税调整项目填报案例指南

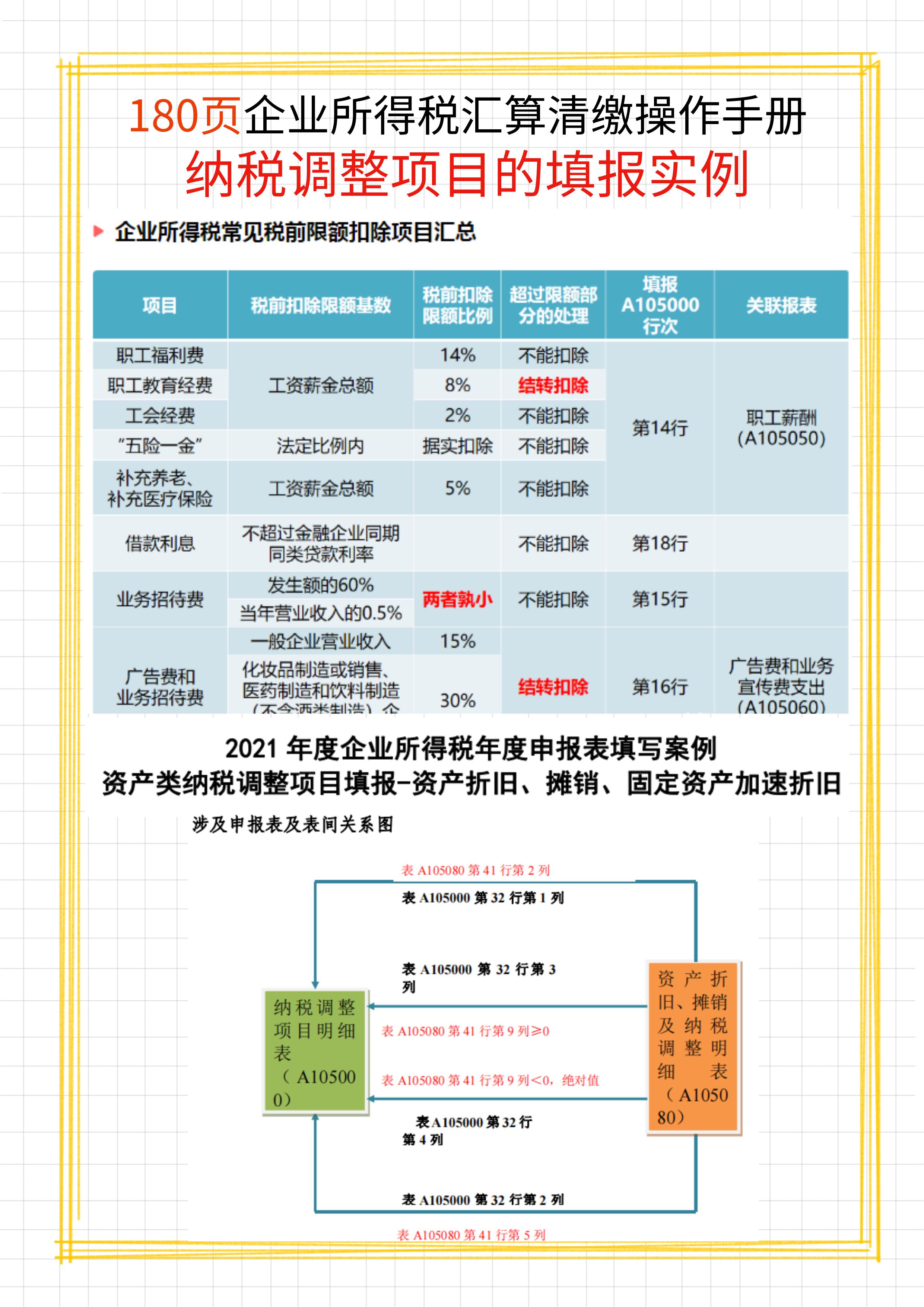

一、资产类纳税调整项目填报详细内容——资产折旧、摊销、固定资产加速折旧

1、涉及的申报表及表间关系图

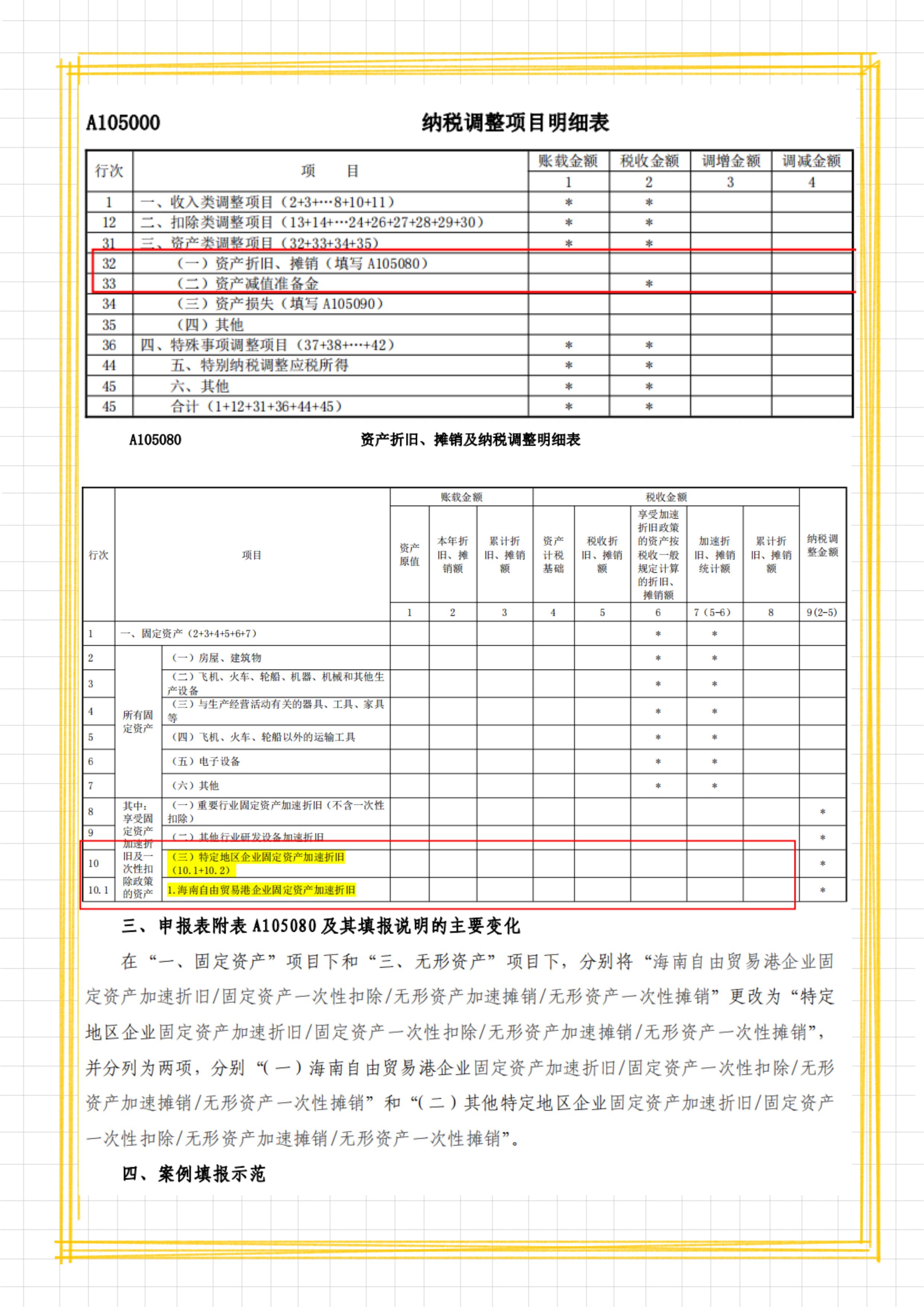

2、纳税调整项目明细表和资产折旧、摊销及纳税调整明细表

3、报表之间的变化调整内容

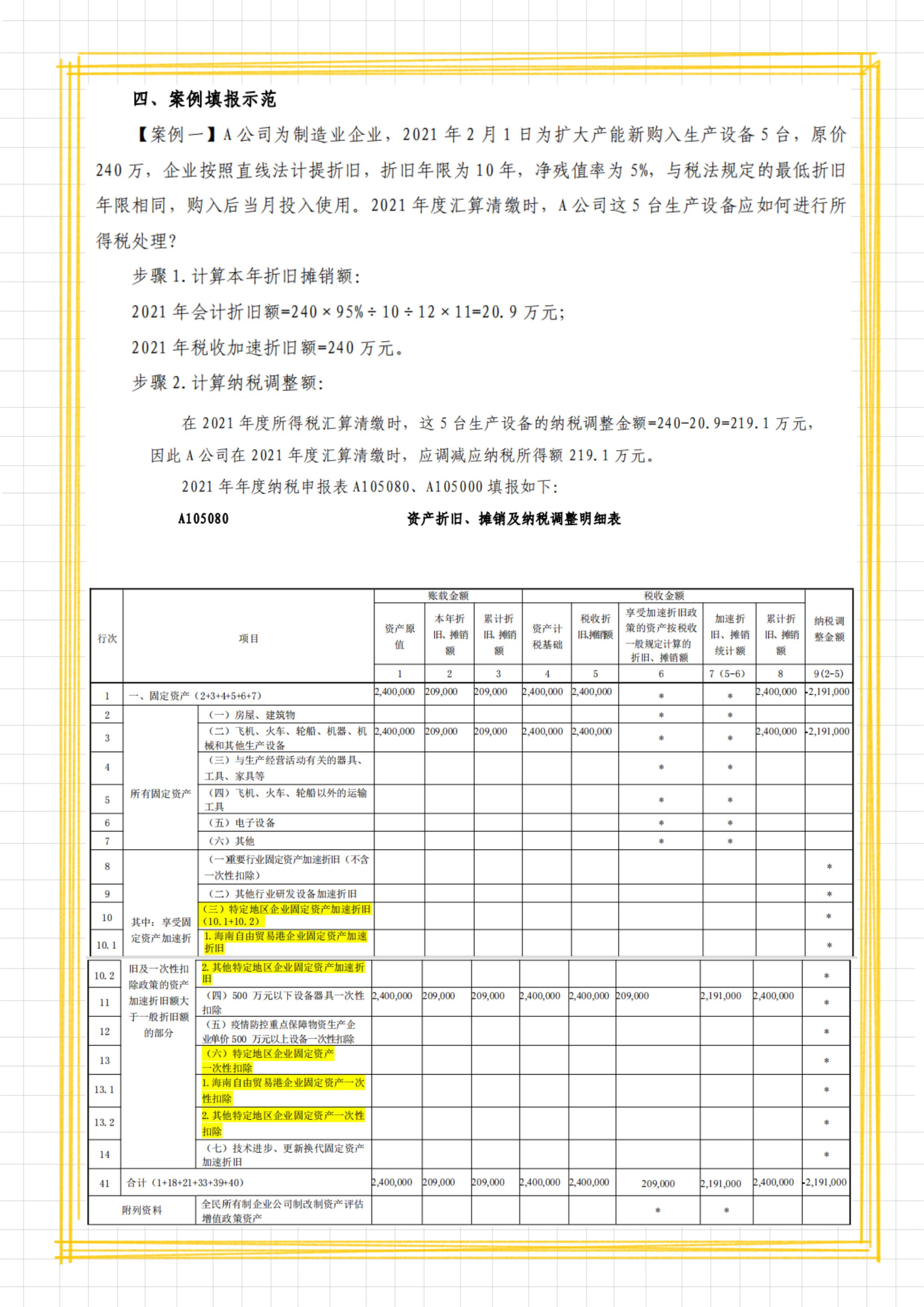

4、案例填报举例说明

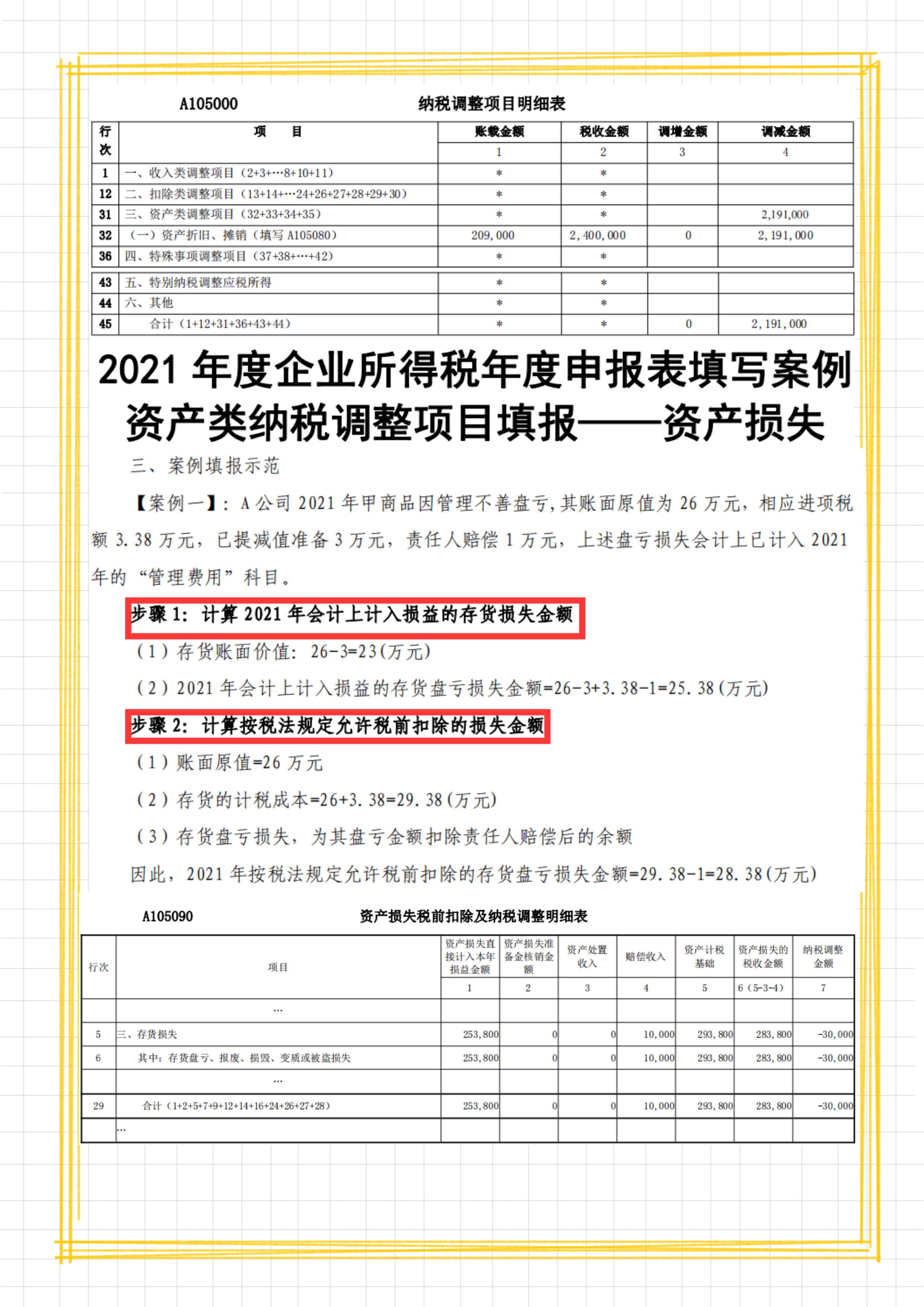

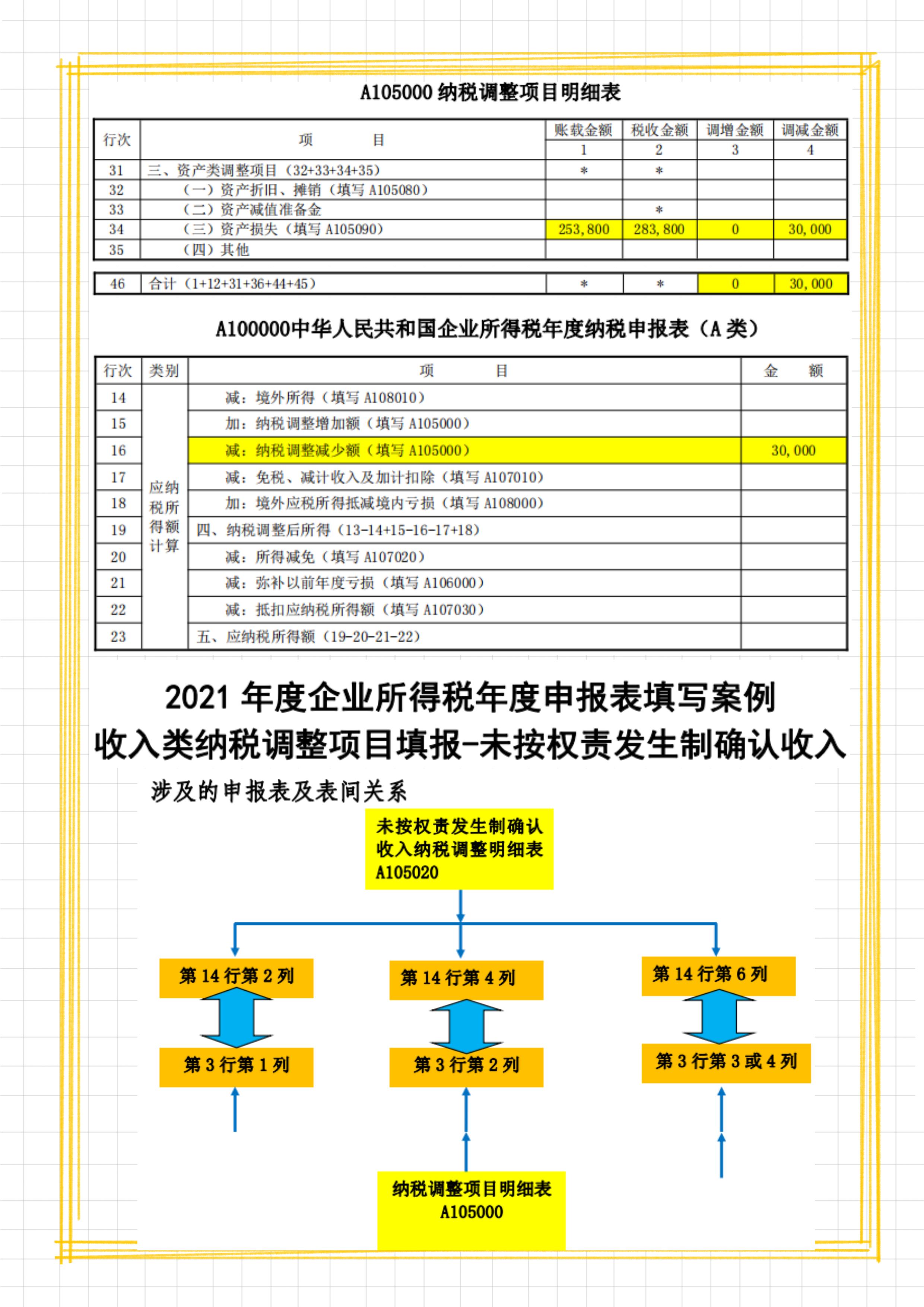

二、资产类纳税调整项目填报案例详细内容——资产损失

案例详细填报示范

三、收入类纳税调整项目填报详细内容——未按权责发生制确认收入

1、涉及申报表及表间关系图

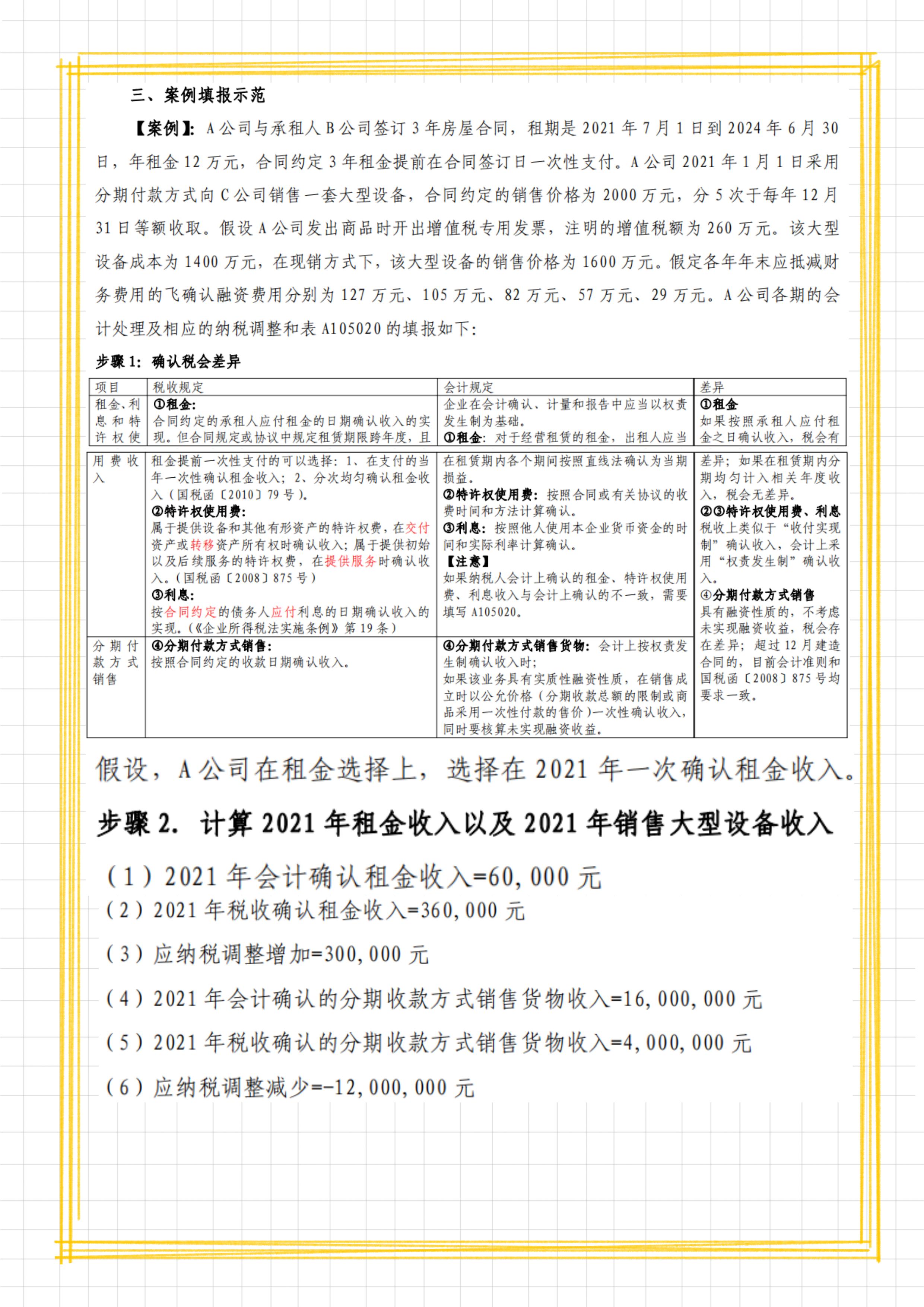

相关案例填报示范

四、收入类纳税调整项目填报——不征税收入填报案例示范

五、收入类纳税调整项目填报——投资收益填报案例示范

六、收入类纳税调整项目填报——视同销售收入及成本填报案例示范

……篇幅有限,内容较多,共有180多余页的内容,希望能为大家的汇算清缴提供些帮助!