就在 上个月,央行宣布 最新5年期以上LPR为4.3% ,相比7月下调15个基点。

这是今年第三次降息,甚至直接把房贷基准利率降到了历史低点。

随后经房小妮对日照主流银行的调研,发现日照 首套商贷利率降至4.1%,二套商贷利率普遍调至4.9%。

No.1

从5.65%到4.1%

日照利率“跳水式”下跌

正所谓是,几家欢喜几家愁。

房贷利率再次下调,对于没买房的人来说,是重大利好。

但去年上车的买房人,经历了最难*款贷**一年, 放款周期延长、严查流水证明 ,甚至 部分银行直接暂停了二手房*款贷**业务 ,好不容易等到银行放款,不少首套刚需只能接受高利率。

在每每发出最新利率摸排的稿子时,日照楼市后台、文章互动评论都会收到网友们对房贷利率的大倒苦水,无外乎就是自己买在房贷利率高位,而现在4.1%的利率,让他们觉得亏大了。

@刘*东 :去年买的5.5的情何以堪!!!

@Erica :我就是那个5.65的怨种

@夜-Priscilla Chan :5.88的我,现在想跳楼……

@漫步 :以前加点的5.5的也不给降了,又高位接盘了

@尼克杨 :LPR利率下行有啥用,去年加的基点又没法降了

@当时只道是寻常 :我是最肥的韭菜

@℡磐石 :换两年再给涨上去

今年以来, 5年期LPR连降三次 ,再加上银行BP不断下调,目前日照各大银行基本上都执行不加点,对比去年高位加点100bp,部分人首套房高达5.65%,现在最低能够做到4.1%。

利率不说腰斩,但也确实出现了大跳水,同样*款贷**100万, 30年还清,算下来5.65%和4.1%的两个利率, 利息差了近34万 , 每月可以少还940.37元 。

好在是,对于选择浮动利率的购房者来说,LPR的下降意味着房贷利率的下降,但是 具体执行时间要看自己的利率调整日 。到利率调整日时,你的*款贷**利率将根据 最新一期的LPR报价进行调整 。

No.2

利率大幅下调

以前站在高位的人怎么办?

但对于去年高位接盘的“房奴”来说,真的要打碎了牙往自己肚子里咽,毫无回转的机会吗?

房小妮根据最近各类信息,收集了几种可以使高房贷利率下降或降低的方法。 (仅供参考,不是 每个人都能实现,且每种都伴随着不同的风险和劣势,大家自行斟酌。)

1.提前还贷

这是目前市场上的主流方式,但门槛较高,前提是你手里有钱。

不过对于“提前还贷”,也有很多专家建议年轻人没必要提前还贷。

2.商转公

顾名思义,就是把商贷转为住房公积金*款贷**。但是,日照现在并 不支持办理商转公业务 。

此外,商转公也存在一定的限制,像*款贷**额度限制,目前日照公积金 个人最高额度40万,夫妻双方最高60万 。

3. 等额本息转等额本金

如果现阶段收入比较稳定,可以更换还款方式为等额本金。等额本金前期还的 本金多、利息支出少 ,因此适合提前还款。

以执行利率为4.9%,*款贷**时长30年,*款贷**100万元计算,等额本金要比等额本息,大致节少还 17.36万元的总利息、总还款 。

4.转售

这种方式一般是将房子卖给自己可信赖的人,可以是亲戚或朋友,确保交易真实可靠。

值得注意的是,这种方式会 浪费对方首贷资格 ,还会产生 税费 等成本,最好提前计算,以免不划算。

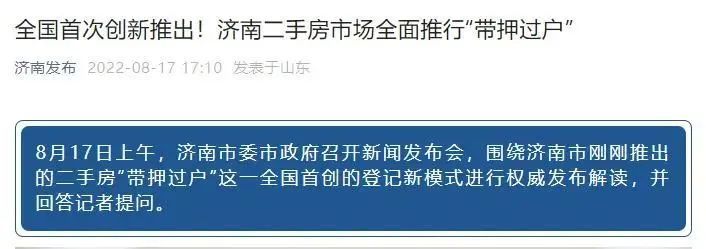

5.带押过户

带押过户的模式是“ 房东卖房-下家付款-房东偿还二手房剩余*款贷**和收款 ”。简单说,是存在抵押的房产需上市交易的,可 不必提前归还原来的房贷 ,便能完成过户、重新抵押并发放新的住房*款贷**。

但是,目前 日照尚未出台“带押过户”政策 ,济南、青岛二手房市场已全面推行。

No.3

央行宣布降准

房贷利率有望再次下调吗?

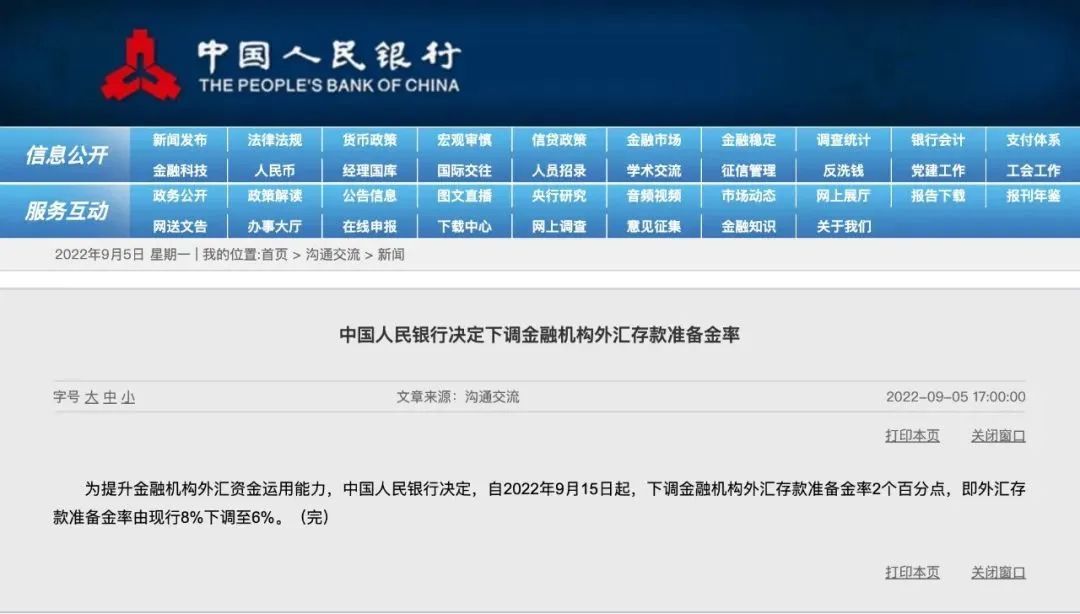

9月5号,央行宣布降准:9月15号起, 下调金融机构外汇存款准备金率2个百分点 , 从现在的8%,下调至6% ,这是央行今年第二次下调外汇存款准备金率。

直白点说,降准意味着减少商业银行存在央行的钱, 增加商业银行的钱 。银行用于放贷的钱变多,因此向银行*款贷**也更容易。

在市场上流通资金变多的环境下,间接对楼市也会有一定影响。

除了央行降准之外,9月5日下午,人民银行副行长刘国强在国务院政策例行吹风会上表示: 引导金融机构将存款利率下降效果传导到*款贷**端 , 降低企业融资和个人信贷的成本 。

这意味着,下一步房贷利率还有继续下降的可能。

目前日照主流银行首套商贷利率为4.1%,若房贷利率继续下调,会来到“3字头”时代吗?一起期待。

以上为正文,日照楼市稿件,欢迎转发,谢绝转载

End