一、国内外限电导致供给端减产

1、国内大面积高温干旱带来用电紧张,电解铝企业面临停产压力。

据 SMM 消息,四川电力紧张局面升级,四川省经济和信息化厅及国网四川省电力公司发布紧急通知: 由于当前电力供需紧张形势进一步加剧,为确保四川电网安全,确保民生用电,从 8 月 15 日起取消主动错避峰需求响应,在全省(除攀枝花、凉山)的19 个市(州)扩大工业企业让电于民实施范围,对四川电网有序用电方案中所有工业电力用户(含白名单重点保障企业)实施生产全停(保安负荷除外),放高温假,让电于民,时间从 2022 年 8 月 15 日 00:00 至 20 日 24:00,但是限电时间远不止 8 月 15 日当天一天,大多数企业限电一周甚至时间不定的情况较多。目前四川电力紧张及高温天气持续不改的局面,用电大户电解铝企业生产压力较大,企业为配合当地用电需求,均已经开始减产,减产规模较上周快速扩大至 39.5 万吨规模, 且目前部分企业还在继续停槽或压减负荷。

据 Mysteel 调研,由于当前电力供需紧张形势进一步加剧,响应政府号召,保民生用电。自 8 月 15 日 起 00:00-20 日 24:00,四川所有工业电力用户(含白名单重点保障企业)实施生产全停(保安负荷外)。 当地电解铝企业也着手为期一周的停槽停产,眉山(年产能 20 万吨)减 50%,阿坝全部(年产能 20 万吨)) 已停,广元(年产能 60.5 万吨)减 30%(看民生用电情况)。其中当地铝棒企业配合铝厂停槽,预计从即日起为期一周停产,涉及产量 1 万吨左右。铝型材企业(年产量约 100 万吨左右)也陆续发布相应通告,开启 5-7 天的的停产。

早在 7 月初,为了保证民力用电量,四川省发展和改革委员会《关于四川电网试行主动错避峰负荷电价政策有关事项的通知》,通知实施的主要思路是激励鼓励用户与电网企业签订协议,约定在系统电力供应不足时,通过用户主动错避峰用电,助力保障电网安全稳定运行。从 7 月份四川电解铝企业为了响应川内电网号召,多家铝厂主动相应错峰用电,压减负荷减产。

据 SMM 数据显示,四川共有 5 家电解铝企业合计电解铝建成产能 107 万吨,占国内总产能 2.4%,6 月底省内仅广元中孚二期三段 7 万吨产能暂未投产,其他的均满负荷运行为主,即 6 月底四川省内运行产能 100 万吨附近,进入 7 月份眉山等地电解铝企业相应错峰生 产停槽检修,三家铝厂合计减产幅度达 7 万吨左右。8 月份省内高温少雨天气持续,三峡等水电站水量下降, 叠加省内外送电量增加,省内电力依然吃紧。8 据国网四川省电力公司消息,国网四川电力 7 月售电量达 290.87 亿千瓦时,同比增长 19.79%,刷新了单月售电量最高纪录。

另外,加上此前事故影响的 20 万吨产能,总计约 40-50 万吨产能因限电停产,未来复产也将会经历较长的复产周期。而不仅仅是上游,下游加工行业也受到停产的影响,比如四川、广西、江苏等地的一些棒厂、 型材厂等。由于限电带来的影响预计短期内还将延续,而上游所受影响又相对更大。

2、欧洲深陷能源危机,电解铝减产恐将进一步扩大

据海外市场消息,8 月 16 日海德鲁发布公告称,旗下位于挪威的 Sunndal 铝厂工人将于 8 月 22 日举行 *工罢**,在前四周该铝厂将停产 20%。Sunndal 铝厂总产能 39 万吨/年,此次*工罢**将涉及产能约 8 万吨/年。

另外,麦格里银行(Macquarie)的分析师 Marcus Garvey 称,欧洲冶炼厂的关闭将削减今冬铝产能 75 万吨、锌产能 15 万吨。自 2021 年能源价格开始大涨以来,铝产能已经减少了大约 80 万吨,锌产能减少了 13.8 万吨。额外的减产将会加大供应缺口,预估今年在 7000 万吨的铝市场将缺口大约 80 万吨。

从持续下降的 LME 铝库存中我们也能感受到,从去年开始欧洲能源危机的发酵造成了电解铝供应减少, 而经济的衰退也带来了需求的下降,因此国外持续着供需双弱的局面,

二、近期现货市场价格走势

最新一期2022-08-17长江有色市场A00铝锭现货平均价为18,470.00 元/吨,环比上周同期下跌(330.00) 元/吨;上海物贸铝平均价为 18,480.00 元/吨,环比上周同期下跌(310.00)元/吨;广东南储国产 A00 铝锭佛山仓库平均价为 18,010.00 元/吨,环比上周同期下跌(310.00)元/吨;南海灵通国产佛山 A00 铝批售含票平均价格为 18,640.00 元/吨,环比上周同期下跌(230.00)元/吨;中铝华东市场 AL99.7 铝锭报价 18,130.00元/吨,环比上周同期下跌(350.00)元/吨;中铝华南市场 AL99.7 铝锭报价 18,010.00 元/吨,环比上周同期下跌(310.00)元/吨;中铝西南市场 AL99.7 铝锭报价 18,150.00 元/吨,环比上周同期下跌(230.00)元/吨。

本周国内铝价大幅下挫,周内 SMM A00 现货价格连跌三日,SMM A00 周均价录得 22103.3 元/吨,跌幅达 3.0%.华东现货方面,周内华东地区受疫情影响,无锡等地铝锭流通困难,且沪铝跌幅较大,持货商挺价出货为主,华东现货升贴水较上周有所收窄,截止到本周五,华东贴水均价在 50 元/吨附近,较上周五上涨 40 元/吨。华南地区相对受疫情影响较少,且临近交割,大户收货挺市,下游补货积极性好转,周内贴水较上周有所修复,截止本周五,SMM 佛山贴水为 20 元/吨,较上周五上涨 40 元/吨。综合来看,期铝弱势运行, 下游备货积极性有所好转,且交割日来临,大户收货或增加,助推短期现货贴水收窄。

三、近期电解铝产能及开工情况

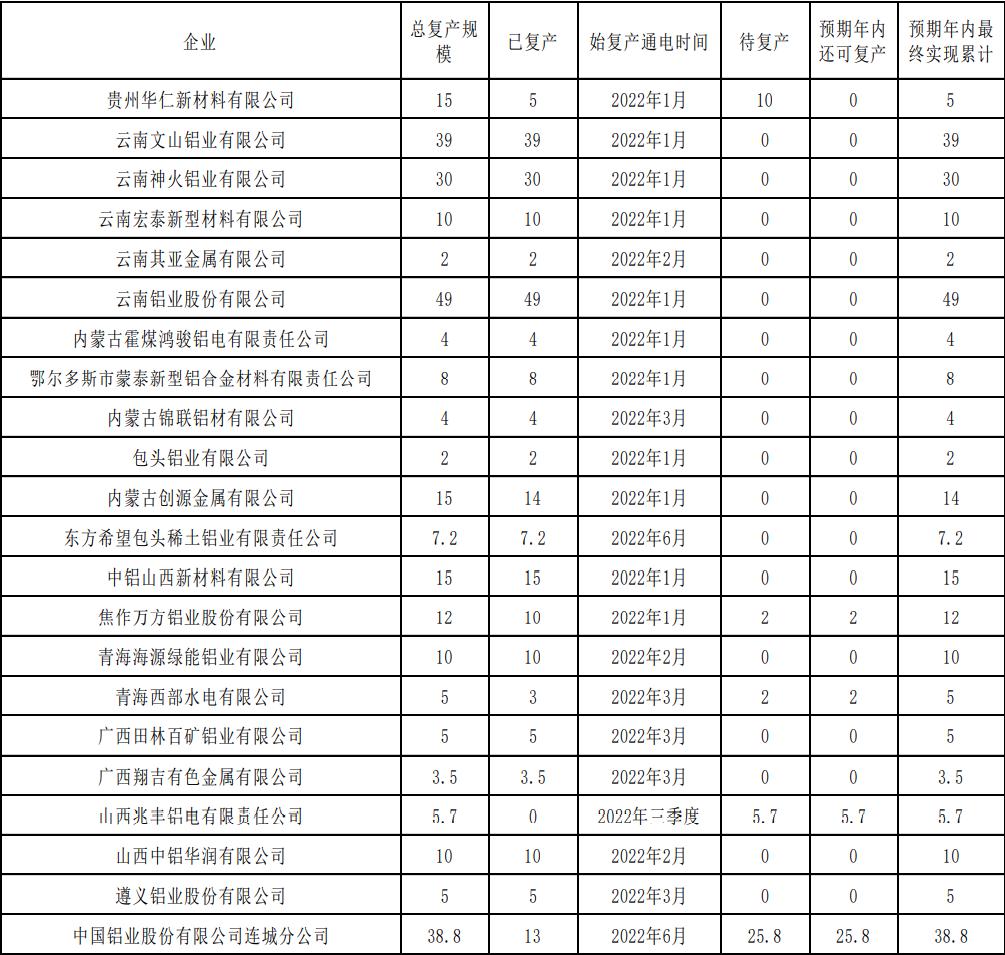

表 3-3 2022 年中国电解铝已复产、拟复产明细

表 3-4 中国电解铝已建成新产能 2022 年拟投产、在建产能可投产明细(E)

截至 2022 年 8 月 11 日,中国电解铝建成产能(以有生产能力的装置计算)4709.7 万吨,开工 4109 万 吨。

截至 2022 年 8 月 11 日,2022 年中国电解铝减产规模涉及 125.8 万吨,其中已减产 125.8 万吨,已确定待减产 2 万吨,或减产但未明确减产 0 万吨。

截至 2022 年 8 月 11 日,2022 年中国电解铝总复产规模 410.2 万吨,已复产 282.7 万吨,待复产 106.5 万吨,预期年内还可复产 85.5 万吨,预期年内最终实现复产累计 368.2 万吨。

截至 2022 年 8 月 11 日,2022 年中国电解铝已建成且待投产的新产能 310.5 万吨,已投产 170 万吨, 预期年内还可投产共计 97.5 万吨,预期年度最终实现累计 248 万吨。

四、近期铝锭库存情况

(一)、上周 LME、上期所铝库存变化情况

最新一期 LME 铝锭库存 275,625.00 吨,环比上一交易日-100.00 吨。最新一期上期所铝锭库存 178,736.00 吨,环比上周增加 2,944.00 吨。

(二)、社会铝锭库存变化情况

最新一期百川十二地铝锭库存为 70.39 万吨,环比上一周增加 0.69 万吨。最新一期的上海有色网(SMM)铝锭库存为 69.30 万吨,环比上一周增加 1.50 万吨。铝锭社会库存小幅累积。

五、总结及操作策略

近期沪铝盘面持续反弹,且幅度较大。主要原因在于国内限电所导致的供给端减产,且短期来看还将进 一步发酵。宏观方面,上周美国 CPI 数据回落,市场偏向于通胀触顶,因此美联储加息力度预期降温。有色金属盘面也受此情绪提振有所反弹。而欧洲方面,持续高温使得能源危机愈演愈烈。电解铝产能再度削减,且不排除进一步减产的可能。

基本面供给方面,上半年国内的复产以及新投产产能在逐步放量,市场供给有所增加,但是产量增长相对平缓。近期又有部分新投以及复产产能开工,若无其他因素影响未来还将继续增长。但是,近期四川的限电减产以及事故减产已经将近 40-50 万吨产能,未来还有进一步扩大的可能性。因此市场对于 8-9 月电解铝产量的预期也有所下调。

需求方面,下游加工企业开工情况有所分化。房地产上游型材以及板带开工率维持较低水平。目前正值传统淡季,部分企业已计划放假,需求端难见利好。现货市场成交也普遍贴水,市场情绪较为悲观。而受部分省市限电的影响,加工行业停工停产也将较往年偏多、时间偏长。

出口方面,由于沪铝比值偏低,原铝进口窗口基本关闭,较利于出口。但是国外需求较差也造成了出口型企业订单数量减少。

库存方面,2022 年 8 月 15 日,SMM 统计国内电解铝社会库存 69.8 万吨,较上周四库存增加 0.5 万吨,较去年同期库存下降 4.4 万吨,较 7 月底月度库存总计累库 2.9 万吨。社会库存小幅累库,利空铝价。

整体上看,目前沪铝盘面受限电因素影响短期偏强,随着事态的发展,可能会进一步走 高。只是目前不仅供给端受影响,需求端也受限,市场呈现出供需双弱的局面。因此,建议短期多头思路对待,长期趋势在需求改善之前依然难言乐观。09 合约上方压力位 20000,下方第一支撑位18000。