本报告由上海腾道独家原创

数据来源:D&B Hoovers官方数据库

如要转载,请联系本文作者,否则一律举报!

上海腾道作为一家商业数据公司,为帮助更多的外贸公司了解市场行情,现免费开放相关市场和行业数据分析报告。敬请关注!各位也可留言告诉我们希望看到什么行业、什么地区的行业报告,我们将尽最大努力给大家做出呈现。

本行业报告为2018年亚太地区摩托行业预测分析报告。分析调用了2012-2016年度数据,深度阐述了亚太地区摩托行业进出口发展的现状以及对2018-2021年的市场分析和预测。

从D&B Hoovers资料可以看出亚太摩托车市场在2016年增长5.4%,达到四亿四千八百六十万美元。预计到2021年,亚太摩托车市场价值将达到50,988.6百万美元,较2016年增长18.3%。2016年亚太摩托车市场萎缩0.6%,达到3960万辆。预计到2021年,亚太摩托车市场将达到4370万辆,同比增长10.3%。

摩托车是亚太地区摩托车市场中最大的一个,占市场总量的76.6%。中国占亚太摩托车市场价值的18.8%。本田是亚太摩托车市场的领导者,占有20.5%的市场份额。

由于领先的公司必须捕捉对方的客户以显着扩张,竞争加剧。前三甲公司共占亚太市场的46%,意味着市场分散。总的来说,竞争被评估为强劲。

一、市场概况

(一)市场定义

摩托车市场包括所有类型的越野摩托车,包括摩托车和轻便摩托车。

轻便摩托车是动力两轮车,其发动机容量小于50c.c.,通常也装备用于非机动化推进和限制最大速度。对于这个配置文件来说,除轻便摩托车之外的所有动力两轮车都被归类为“摩托车”。(“小型摩托车”一词是指任何容量的两轮车,其发动机作为后悬架的一部分,和/或具有直通式底盘,因此取决于其发动机容量,小型摩托车可能落入摩托车或摩托车类)。

数量反映了每年销售的新摩托车的数量。市场价值是按制造商的定价进行评估的。所有货币兑换均以2016年不变的平均汇率进行。

为了本报告的目的,全球市场由北美,南美,欧洲,亚太,中东,南非和尼日利亚组成。北美由加拿大,墨西哥和美国组成。南美洲包括阿根廷,巴西,智利,哥伦比亚和委内瑞拉。欧洲包括奥地利,比利时,捷克共和国,丹麦,芬兰,法国,德国,希腊,爱尔兰,意大利,荷兰,挪威,波兰,葡萄牙,俄罗斯,西班牙,瑞典,瑞士,土耳其和英国。斯堪的纳维亚包括丹麦,芬兰,挪威和瑞典。亚太地区包括澳大利亚,中国,香港,印度,印度尼西亚,哈萨克斯坦,日本,马来西亚,新西兰,巴基斯坦,菲律宾,新加坡,韩国,台湾,泰国和越南。中东包括埃及,以色列,沙特阿拉伯和阿拉伯联合酋长国。

(二)市场分析

亚太摩托车市场在过去五年中增长非常缓慢,但随着经济好转,2016年至2021年间这一速度将加快。

亚太摩托车市场在2016年的总收入为398.66亿美元,2012年至2016年的年复合增长率(CAGR)为0.1%。相比之下,中国和日本市场随着复合年变化率(CARC)下降,分别为-9.4%和-0.3%,2016年分别达到80.89亿美元和19.903亿美元。

由于经济不景气,2014年摩托车市场急跌5.1%。这种糟糕的增长将导致消费者可支配可支配收入的减少,并导致他们购买摩托车等大宗商品的可能性降低。2016年市场最终开始复苏,增长5.4%,未来五年市场增长将趋于平稳。

市场消费量下降,2012年至2016年的CARC为-1.9%,2016年达到3959.36万台。预计到2021年底市场销量将增至4366.28万台,年复合增长率为2%为2016 - 2021年期间。

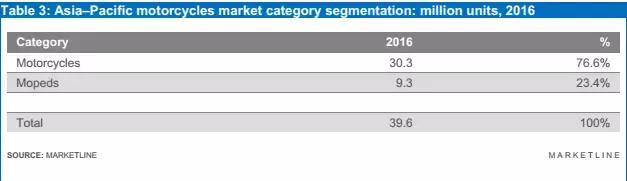

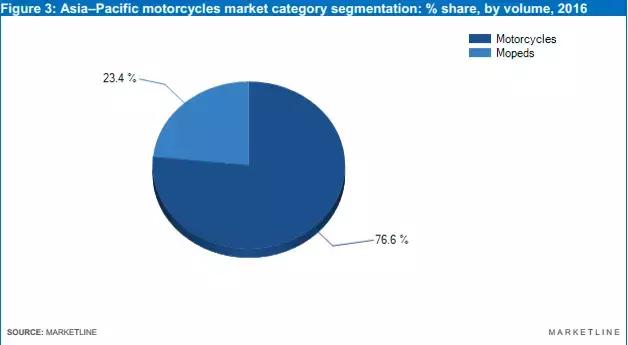

2016年摩托车销量在亚太摩托车市场销量最高,总销量达到3033.93万辆,相当于市场总量的76.6%。相比之下,2016年轻便摩托车的销量为925.44万辆,相当于市场总量的23.4%。

预计市场表现将加速,预计2016年至2021年的五年期预计复合年增长率为3.4%,预计到2021年底市场价值将达到50,988.6百万美元。相比之下,中国而日本市场在同期将分别以0.3%和2.4%的年复合增长率增长,到2021年分别达到8.197亿美元和22.377亿美元的价值。

二、市场数据

(一)市场价值

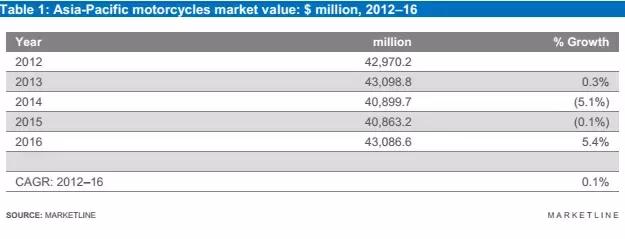

亚太摩托车市场在2016年增长5.4%,达到四亿四千八百六十万美元。2012 - 2016年度市场的年复合增长率为0.1%。

表1:2012 - 2016年亚太摩托车市场价值:百万美元

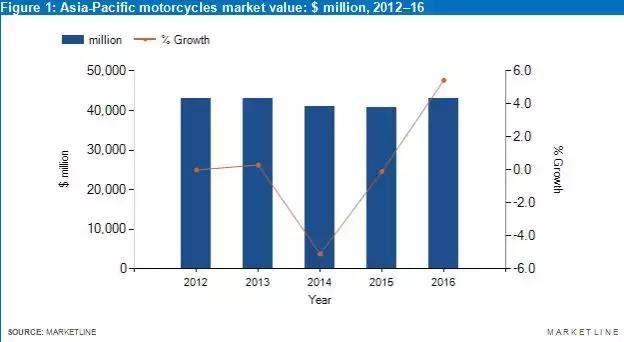

图1:亚太摩托车市场价值:百万美元,2012-2016

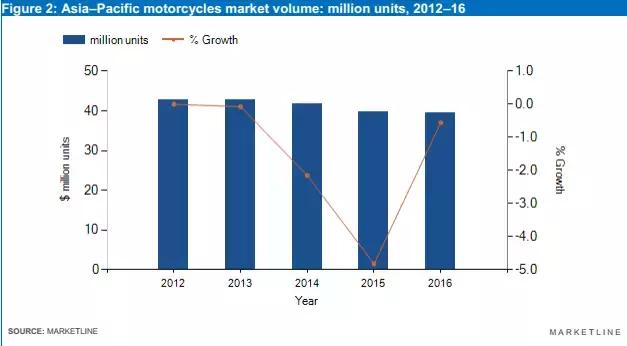

(二)市场成交量

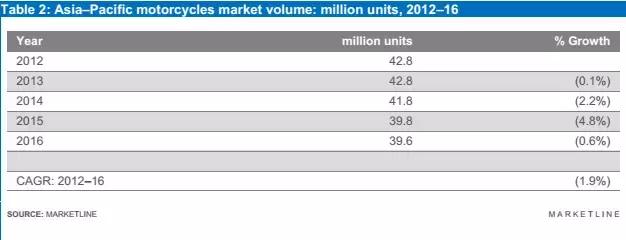

2016年亚太摩托车市场萎缩0.6%,达到3960万辆。2012-2016年度市场的复合年变化率为-1.9%。

表2:2012 - 2016年亚太摩托车市场销量:万台

图2:2012 - 2016年亚太摩托车市场销量:万台

三、市场分割

(一)类别细分

摩托车是亚太地区摩托车市场中最大的一个,占市场总量的76.6%。

摩托车部门占剩余23.4%的市场份额。

表3:亚太摩托车市场分类细分:2016年万台

图3:亚太摩托车市场类别细分市场:按量占比,2016年

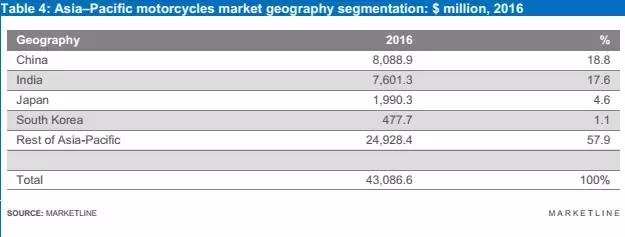

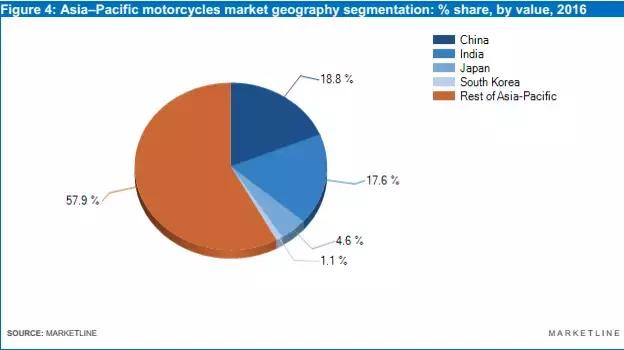

(二)地理细分

中国占亚太摩托车市场价值的18.8%。

印度占亚太市场的17.6%。

表4:亚太摩托车市场地理分区:百万美元,2016年

图4:亚太地区摩托车市场地理区域划分:按价值分成,2016年

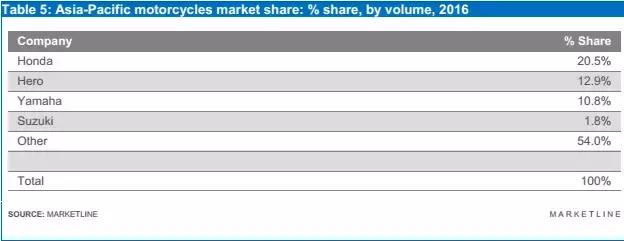

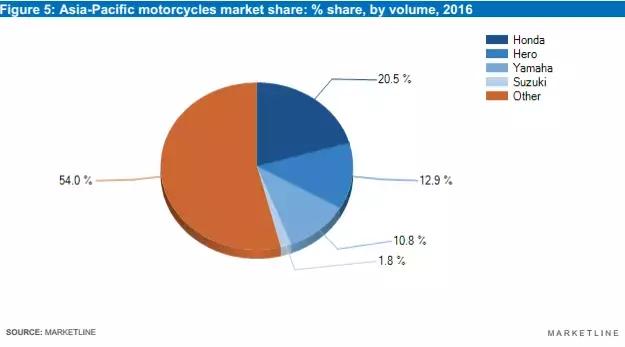

(三)市场份额

本田是亚太摩托车市场的领导者,占有20.5%的市场份额。

英雄占市场的12.9%。

表5:亚太摩托车市场份额:按2016年销量百分比

图5:亚太摩托车市场份额:按2016年销量百分比

四、市场展望

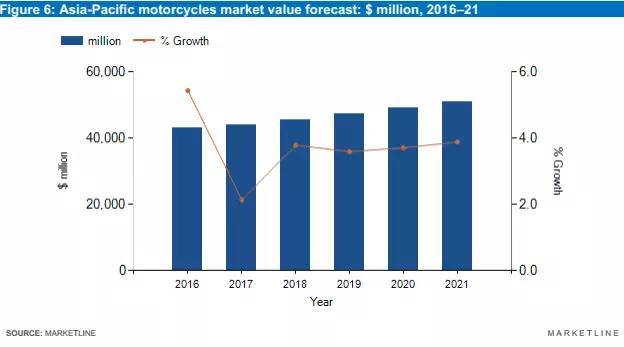

(一)市场价值预测

预计到2021年,亚太摩托车市场价值将达到50,988.6百万美元,较2016年增长18.3%。

预计2016 - 2021年度市场年复合增长率为3.4%。

表6:亚太摩托车市场价值预测:百万美元,2016 - 2021

图6:亚太摩托车市场价值预测:百万美元,2016 - 2021

(二)市场量预测

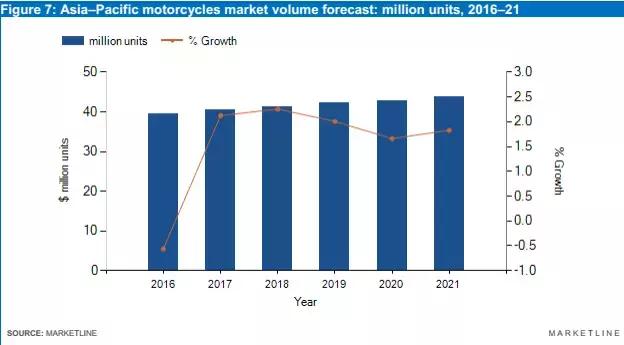

预计到2021年,亚太摩托车市场将达到4370万辆,同比增长10.3%。

预计2016 - 2021年度市场的年复合增长率为2%。

表7:2016 - 2021年亚太摩托车市场容量预测:万台

图7:2016 - 2021年亚太摩托车市场容量预测:万台

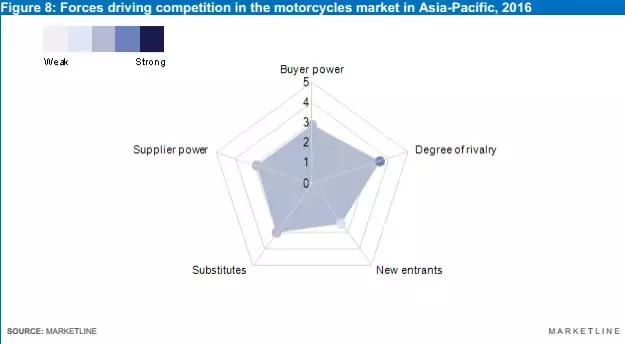

五、五力分析模型

(一)概要

摩托车市场将分析以摩托车制造商为玩家。主要买家将被视为摩托车经销商,原材料和零部件制造商为主要供应商。

图8:2016年亚太地区摩托车市场竞争激烈

由于领先的公司必须捕捉对方的客户以显着扩张,因此竞争加剧。前三大公司共占亚太市场的46%,这意味着市场分散。总的来说,竞争被评估为强劲。

亚太地区摩托车市场在2016年录得良好增长,在2014年及2015年下滑后表现强劲复苏。预料市场继续增长,但增幅放缓。市场也是分散的,加剧了竞争。总体来看,市场竞争很激烈。

对于亚太地区的大部分地区来说,摩托车是一种比汽车便宜得多的运输工具,而且维护起来更简单,成本更低。最大的销售小组主要由小型摩托车组成,发动机容量为250cc,是亚洲许多国家最受欢迎的交通工具之一。

在主导品牌方面,高水平的产品差异化和客户忠诚度削弱了这个市场的购买力。在供应商中,有金属,塑料和其他来源制造材料等商品的供应商。由于其规模大,行业整合以及摩托车制造商仅占其收入的一小部分,因此他们的实力得到了提升。

对于新进入市场的人来说,建立生产设施涉及大量的资本支出,因此构成了重大的进入壁垒和高昂的固定成本。

像大众运输或私人四轮车这样的其他交通工具构成了市场上的主要替代品,替代的威胁在很大程度上取决于最终用户对摩托车使用的必要性。在亚太地区大多数发达国家,摩托车是缺乏必要性的休闲用品,因此很大程度上是可有可无的。

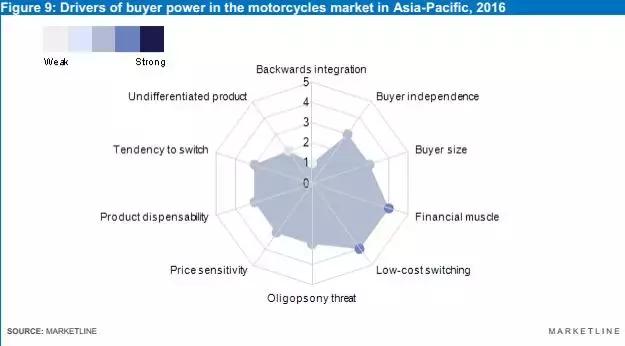

(二)买方势力

图9:2016年亚太地区摩托车市场购买力的驱动因素

摩托车制造市场的买家一般分为两种类型 - 摩托车经销商和制造商特许经销商。例如,经销商相当庞大,这增加了他们的买方力量。然而,客户的忠诚度是最重要的,经销商需要出售他们的客户喜欢的东西。 这大大限制了他们的购买力。

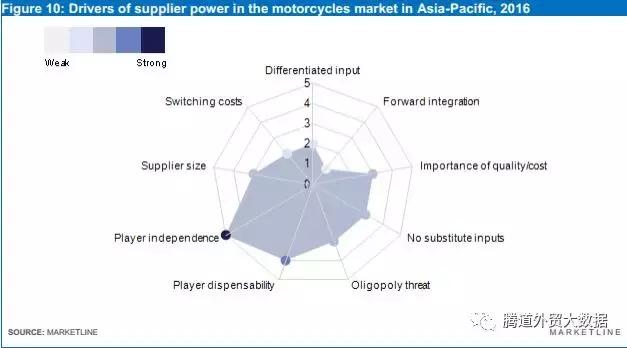

(三)供应商势力

图10:2016年亚太地区摩托车市场供应商的动力

摩托车制造商的重要投入包括铝和钢板,棒材,铸件和锻件,以及成品部件,如喷油系统,座椅,电池和轮胎。从专业制造商那里采购这些产品比在内部生产这些产品更具成本效益。在供应商当中,有大型跨国公司在全球市场有强大的影响力,如博世公司已经创建了一个新的部门 - 两轮车和Power Sports。在一年之内,该部门的员工人数增加了三倍。

供应商目前正在重组全球摩托车市场,业内人士预计到2021年将大幅增长。

摩托车市场技术和服务提供商将他们的活动合并到驾驶摩托车安全系统,推进系统和成套指标的领域,创造出满足全球摩托车制造商个性化需求的全新,更高效的设计。供应商也必须跟上制定安全法律的步伐:世界各国强制要求ABS安装新摩托车。

供应商摩托车市场上的主要活动因素不仅仅局限于安全性,而且还集中在驾驶员驾驶乐趣,降低油耗和网络连接方面 - 现代燃油喷射系统可根据运行条件将油耗降低16%。另外,智能手机的应用程序允许例如使车辆停车装置或读取存储器故障。

为了确保材料的及时交付,市场参与者经常与供应商签订合同,从而加强他们的权力。原材料对摩托车制造商的重要性可以进一步提高供应商的实力。

典型的供应商也可能出售到各种各样的制造部件,摩托车市场只占其收入的一小部分,这加强了供应商的地位。然而,由于原材料的差异很小,供应商之间几乎没有区别。制造商也具有较低的开关成本,从而进一步降低供应商的功率总的来说,这个市场内的供应商力量不大。

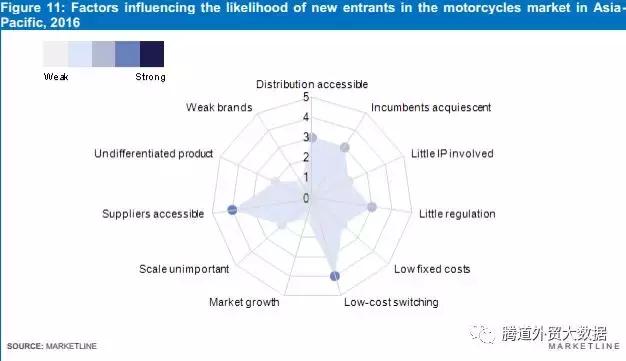

(四)新进入者

图11:影响亚太地区摩托车市场新进入者可能性的因素,2016

亚太摩托车市场在2015年出现小幅下滑后,2016年取得良好增长。预计增长将继续保持平稳。不断增长的市场提高了新进入者的前景,但市场竞争加剧,主要参与者将加大进入的力度。

销售对价格很敏感,制造商可以通过出售预算车辆进入市场。但是,建立生产设施涉及大量的资本支出,因此构成重大的进入壁垒和高昂的固定成本。此外,本田,雅马哈,川崎或铃木等知名摩托品牌享有极高的品牌知名度,这体现在其高销量和市场支配地位。由于高档摩托车品牌现有的实力,新进入者很难将其产品推向市场。

随着摩托车重新设计的需要,排放标准的收紧进一步加剧了成本。这种趋势可能会引发对更新,更经济的发动机的需求,其中涉及更高的研发支出成本。此外,从2018年10月开始,日本将要求ABS获得大于125cc的新型摩托车,从而提高了进入的技术壁垒。

获得经销商网络是一个重大障碍;主要参与者已经拥有自己的创造说服力的经销商开关制造商不太可能承担成本。不过,消费者可以轻松切换,使新进入者更容易进入市场。

考虑到主要参与者的规模以及他们迅速行动的能力,新进入者在市场中占据一席之地的可能性非常大。大型供应商将他们的专业知识出售给许多制造商,而且不太可能从新进入者那里获得订单。这限制了一位新进入者进入本土市场的主要国际球员的可能性。

总的来说,新进入者对亚太摩托车市场的威胁是微弱的。

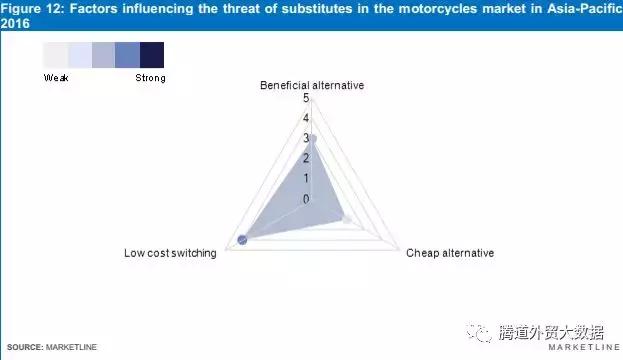

(五)替代品的威胁

图12:影响亚太地区摩托车市场替代品威胁的因素,2016年

摩托车市场的替代品包括其他类型的车辆或运输工具。摩托车市场的替代威胁取决于最终用户使用摩托车的必要性。 在这个市场上,摩托车被视为奢侈品而不是汽车替代品。它们更多地用于休闲目的而不是通勤,在经济不确定的时候,需求会下降。在这种情况下,替代品的威胁更高,因为消费者更有可能继续使用其他车辆或公共交通工具,而不是购买可能被视为奢侈品而不是必需品的摩托车。

另一个替代威胁摩托车制造商是使用摩托车。这些产品可以私下出售,也可以由也提供新摩托车的经销商出售,几乎总是比类似规格的新车更便宜。 换人的威胁被认为是温和的。

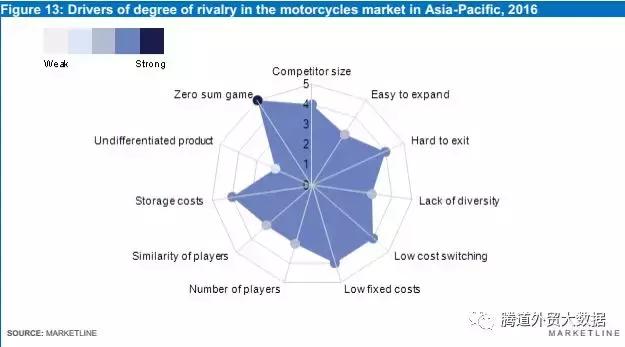

(六)竞争程度

图13:2016年亚太摩托车市场竞争程度的驱动因素

亚太地区的摩托车市场相当分散,前四名选手 - 本田,铃木,英雄和雅马哈 - 按销量计约占46%的市场份额。这样的大型跨国公司的出现,资产极高,增加了竞争的程度;另一方面,较少数量的参与者表示在市场收入中所占比例较小。此外,固定成本和退出障碍在这个市场中具有重要意义,因此需要大量撤离高度特定的资产。竞争因此而加剧。

大多数企业试图通过地域扩张来实现商业模式多样化,或者在制造各种产品的行业中拥有兴趣,包括汽车,船舶,工业和农业机械等。例如,除了地域分布之外,本田还通过服务包括汽车业务,摩托车业务,电力产品和金融服务在内的多个终端市场实现收入来源的多样化;川崎集团是川崎重工业集团中规模较大的一个组成部分。这种多样化降低了对摩托车市场的依赖,并减轻了其竞争。

市场近期的良好增长和积极的态势,尽管前景较为缓慢,但可能会在一定程度上减轻竞争。然而,由于客户群老化导致未来需求的进一步担忧也将加剧竞争。总的来说,亚太摩托车市场的竞争被评估为强劲。

六、领导企业

(一)Hero MotoCorp Ltd.

关键事实

英雄MotoCorp有限公司(英雄MotoCorp或’公司’)制造和销售两轮车。该公司主要提供摩托车,小型摩托车和零配件等产品。它还拥有并运营一个服务站网络。Hero MotoCorp主要在印度经营,在亚洲,非洲,中美洲和南美洲地区有业务。

该公司通过一个单一的业务部门运作,即制造和分销两轮车,零部件和辅助服务。

该公司提供100立方(CC),125cc,150cc,225cc和滑板车类别的车辆。在100cc细分市场中,该公司提供各种各样的摩托车,包括HF Dawn,HF Deluxe,HF Deluxe ECO,Splendor +,Splendor iSmart,Splendor PRO,Splendor PRO Classic,Passion PRO,Passion XPRO和Passion PRO TR。此外,该公司还提供100cc的滑板车Pleasure,以及110cc的滑板车Maestro,Maestro Edge和Duet。英雄MotoCorp 125cc部分提供魅力,超级辉煌,点火器和魅力程序FI。在150cc细分市场中,该公司提供Xtreme,Hunk,Impulse,Achiever和Xtreme Sports。在225cc细分市场,该公司还提供Karizma和Karizma ZMR。

英雄MotoCorp在四个设施制造两辆轮车。其中两家制造工厂位于哈里亚纳邦的古尔冈和达鲁赫拉,一家制造工厂位于北阿坎德邦的哈里瓦,另一家位于拉贾斯坦邦的拉姆拉那。年综合装机容量为770万台。

两轮车通过遍布全国的授权经销商,服务和备用网点以及经销商指定的网点销售和维修。该公司通过遍布全球超过6000个触点的超过75个零件分销商,800个授权经销商和1,150个授权服务中心遍布印度和18个以上国家,向其客户分销英雄原厂配件(HGP)。

关键指标

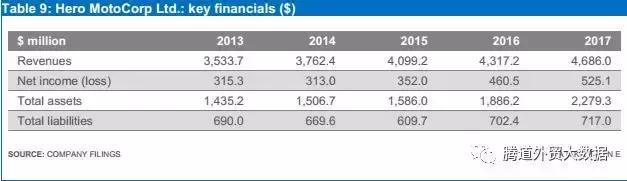

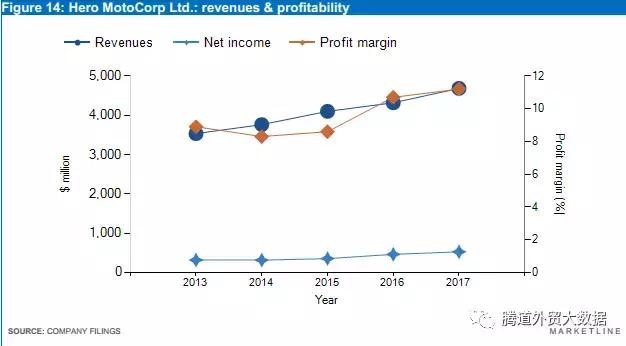

该公司截至2017年3月财政年度的收入为46.86亿美元,与2016财年相比增长了8.5%。其2017财年的净收入为5.25亿美元,而去年的净收入为4.61亿美元。

关键财务报告($)

关键财务报告(Rs)

主要财务比率

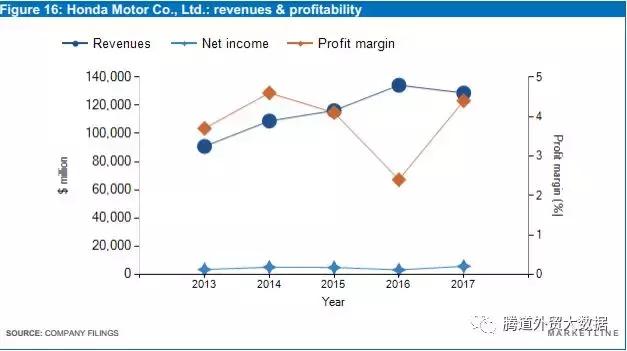

收入和盈利能力

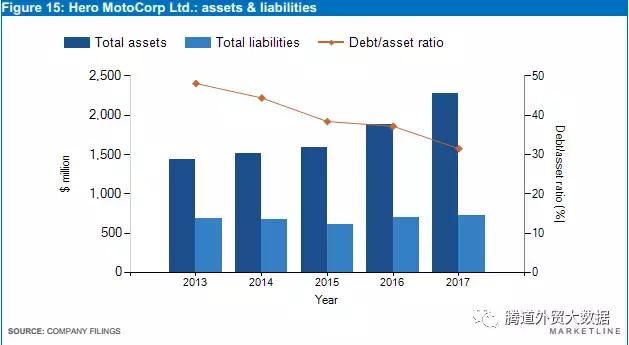

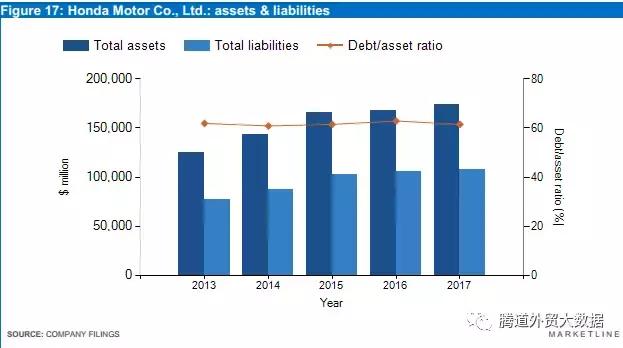

资产和负债

(二)本田汽车有限公司

关键事实

本田汽车有限公司(本田或’公司’)主要从事各种汽车,摩托车和动力产品的开发,生产和销售。该公司还为其客户和经销商提供一系列金融服务。本田通过遍布全球的368家子公司和83家子公司运营全球网络。该公司主要在北美,亚洲和欧洲运营。

公司通过汽车业务,金融服务业务,摩托车业务,电力产品等业务四个业务部门运营。

该公司的汽车业务提供乘用车,轻型卡车和微型车。本田汽车使用三缸,四缸或六缸汽油发动机,柴油发动机,汽油 - 电动混合动力系统和汽油 - 电动插电式混合动力系统。本田还提供替代燃料动力车辆,如天然气,乙醇和燃料电池车。该公司的汽车在日本的两个地点生产,其中包括埼玉工厂和铃鹿工厂。本田的主要生产设施分别位于日本,美国,加拿大,墨西哥,英国,土耳其,意大利,法国,中国,印度,印度尼西亚,马来西亚,泰国,越南,阿根廷和巴西。此外,该公司的合并子公司八千代工业集团为日本市场组装了微型车。

2016年度,公司销售汽车363.6万辆,其中日本61.14万辆,北美192.9万辆,亚洲(日本除外)67万辆,欧洲17.2万辆,其他地区25.1万辆。

本田的动力产品和其他企业生产各种动力产品,包括分蘖机,便携式发电机,通用发动机,割草机,舷外船用发动机,水泵,扫雪机,动力传动装置,动力喷雾器,割草机,高压清洗机和草坪拖拉机(骑马剪草机)。该部门还提供紧凑型家用热电联产机组。

关键指标

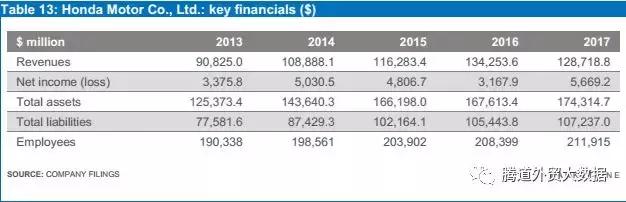

该公司截至2017年3月财政年度的营业收入为1287.19亿美元,与2016财年相比下降4.1%。其2017财年的净收入为56.69亿美元,而去年的净收入为31.68亿美元。

主要财务数据($)

主要财务数据(¥)

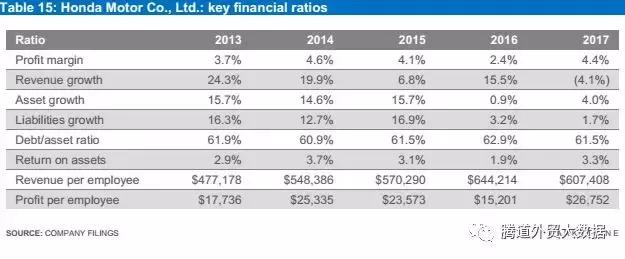

主要财务比率

收入和盈利能力

资产和负债

经销商通常代表许多国家的多个制造商。这减少了依赖性,因此增加了他们的购买力。然而,这受到买家数量和预期需求增长以及产品差异化水平的提高的削弱。

由于制造摩托车的困难性质,当然在大规模的情况下,向后整合在该行业中也不太可能。 这些因素会削弱买方的权力,总体而言买方的权力被评估为中等。