这周有一个很热议的话题,就是由于本周一债券市场大跌,导致出现债基和银行理财产品出现大面积亏损的情况。

有一些人出现一天把过去一个月的收益给亏没了的情况,自然就有些心态炸裂。

之前虽然也有过理财产品暴雷的情况,但大都是少数理财产品因为买了一些暴雷的企业债,才出现大幅亏损的情况。

据报道,从10月末至11月15日,短短十余个交易日,市场中近8000只固收类理财产品中,超过2600只是净值下跌的。下跌占比达到了1/3,其中,有22只产品净值跌幅超1%,4只产品跌幅超2%。

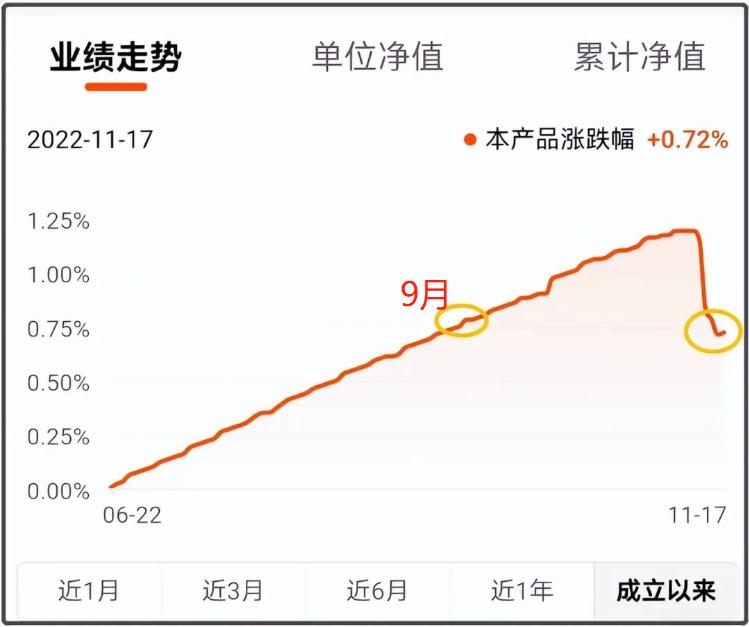

这是随便找的一只理财产品

为什么银行理财也会亏,债基出现大跌。

(1)债券市场波动

很多理财产品投资国债,同业存单,企业债。债市的波动会影响到理财,所以理财产品的亏损和债市的大跌正相关。

了解债券市场,观察10年期的国债收益率,这个属于债券市场的锚定标的。11月11日,也就是上周五开始,我们的10年期国债收益率就开始出现大幅度飙升,然后到14日到达一个峰值。

债券价格和债券收益率是反向关系。这个10年期国债收益率飙涨,就意味着整个债券市场的价格出现大跌。

银行很多理财产品的收益率,跟国债指数的走势会比较接近。而由于债券的收益,主要来源于利息,所以只要国债不违约,那么国债指数是必然长期走牛。所以,锚定在国债市场的R2级理财产品,其长期稳定的收益率,主要也来自于债券市场的利息。

只要是投资国债为主的债券基金,长期来说问题不大,因为只要持有国债到期,都是能安全拿回本金和利息。

其实以前正常来说,虽然银行理财产品的收益情况,跟债券市场有相关,但也不至于出现这么大的回撤。

因为很多理财产品也会配置同业存单。

同业存单就是银行互相之间的存单。同业存单从11月4日开始大幅上涨,这说明,市场上的钱变贵了,从另外一个数据可以应证这一点,就是上海银行间拆借利率(Shibor)这个拆借利率,大概就是银行之间一些资金往来的利率水平。

拆借利率上涨,代表市场钱变贵了,也就是银行间市场缺钱。

拆借利率下降,代表市场钱变便宜了,也就是银行间市场不缺钱。

所以,导致11月14日,债券市场大跌,银行理财产品亏损的根本原因,就是市场的钱变贵了,市场有些缺钱了。