保险作为金融三驾马车之一,然而一直以来整个行业几乎不谋而合的迷之审美着实让人费解,各种奇怪的红色及配色,着实让人“眼前一亮”。

最有意思的是,保险行业发展这么多年了,保费规模已经增长了这么多倍,审美却一直好像没有进步过。

然而友邦却独树一帜地超越了这个行业的平均审美,无论是官网、职场、还是出品的代理人宣传,视觉上轻轻松松就甩其他公司好多条街。俗语有云,先敬罗衣后敬人,所以难怪人家要自称保险界的爱马仕。

所以今天这一篇咱们就来看看“爱马仕”到底长啥样。

截止目前,友邦是国内唯一一家外资保险公司,不过明年放开限制之后,有可能就不是了。

- 认识友邦

同样先来看友邦的简易发展史。

1919友邦前身美亚保险公司于上海成立1992美国国际集团在上海设立美国友邦保险有限公司上海分公司,成为首家从中国人民银行获得牌照在华经营寿险及非寿险业务的外资保险机构。1995美国国际集团获得中国人民银行的批准,在广州开展寿险及非寿险业务2001美国国际集团获得中国保险监督管理委员会的批准,在北京及苏州筹建全资寿险分公司,在广东省东莞及江门市分别筹建寿险支公司。2006友邦保险及美亚保险获得中国保险监督管理委员会批复,允许其在广东省全省范围内开展业务。友邦保险同时获许在江苏省全省范围内开展业务。2010友邦在香港上市2012美国国际集团(AIG)出售余下所持的友邦保险股份,为AIA与AIG的联系划上句号。

百年友邦,真的百年嘛?

从上图可以看出其历史悠久,所以一直以来友邦都是号称“百年友邦”,但是实际上,可能不过仅限于立了个百年老店的牌坊而已。

为什么这么说呢,下面看一个真实事件。

“

张瑞祥的父亲张近德老人在1936年投保了一份“老友邦”的人寿保险,保单规定:张瑞祥的父亲每年向该公司缴付保险费264.5法币,投保人死亡时,该公司赔偿1万元法币。

张瑞祥的父亲按照约定,自1936年9月起,每年向该公司缴付保险费,从无间断。至1942年9月,友邦人寿保险公司在未公告也未通知投保人的情况下,突然停止办理有关义务,撤销其机构,一夜之间消失得无踪无影,张近德虽几度寻找美国友邦的机构,终因寻找无着而无法继续缴付保险费,直至1949年新中国成立,张近德仍未得到美国友邦的任何信息

1980年3月,在相隔了38年之后,张近德终于联系到了在香港的美国友邦保险公司,但该公司致函给张近德,称他的保险单已告失效,不予赔付。1983年6月,张近德老人带着遗憾离开了人世。

1992年美国友邦保险有限公司在上海重新开设分公司,张近德之子张瑞祥似乎看到了解决问题的希望。但几经周折与联系,该公司却称,因他的父亲当年欠缴保费,只能按照退保处理,给予补偿1117.3港元。

友邦上海公司强硬地给出了补偿千余港元的理由:欠债的旧友邦公司已经不存在了,现在的友邦是新友邦,两者是不同法人主体,况且,张近德当年没有续缴保费,只能按退保处理。

最后在律师张勤的帮助下,友邦以自愿和解的方式,向张瑞祥赔偿了人民币6万元。

”

当然,以上事件是否只是那个时代的个例,作为局外人现在也无从查证了,毕竟我们能看到的只是被媒体报道的这部分而已。

不过,关于上述案例中外资公司直接撤销机构离开中国消失不见这种事儿,在如今强监管制度下,是不可能发生的,所以作为消费者来讲完全不用担心。

关于友邦的一点看法

友邦在国内保险的发展史上,刻下过浓墨重彩的几笔。

友邦引进的代理人制度,开启了内地保险营销的一个新时代;06年友邦多名客户的集体诉讼事件推动了行业内关于重大疾病的定义规范。

所以从保险行业的发展上来讲,友邦可以说是功不可没的。

再说回友邦的代理人,个人接触下来的感受是,在现今的保险行业中,他们的确是所有保险公司的代理人群体中整体素质最高的。当然,这里我说的是内地的,其他地区的没接触过,不做评价。

不过这里的确也还是有一个but想说的——他们对行业和同业的了解不够,常是“就友邦说友邦”,所以很多时候显得稍微狭隘和过于偏颇。常在微信看到某些友邦朋友发一些让人一言难尽的朋友圈文,基本经不起任何的深究和推敲。

比如经常提的比别家更好赔,而关于案例的部分寥寥百字整个事件不清不楚,博主求证过多次,全都无果。对于此我只能理解为要么事情本身是站不住脚的,要么讲的人自己也根本不清楚到底是怎么回事。

所以个人建议,对于此类内容,用长文的形式讲讲清楚,这样既是对友邦的证明也是对看的人负责。我的一些同事也会写一些有“故事”的理赔案例,其中细节甚至相关材料均是交代得清清楚楚。在我看来,至少这样才能真的叫做有用的信息,不然也就跟断章取义的故意误导没多大区别。

作为行业内的菁英群体,菁英的样子还是该有的。

“八卦”完,下面具体来看看友邦的产品。

- 友邦产品

近几年的友邦受到市场冲击估计不小,在市场化的影响下,也推出了重疾多次赔付和癌症多次赔付等产品。

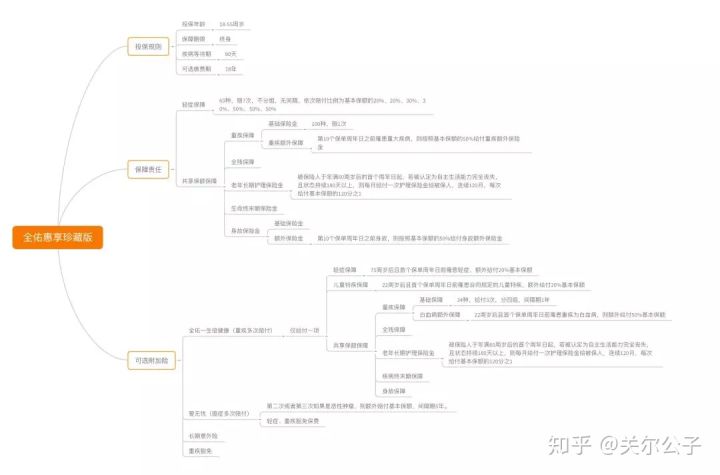

先看友邦的主推重疾险「全佑惠享珍藏版」

费率嘛,由于博主没找到计划书,同时呢官网计算费率次数限制到了,所以,这里就没有写费率了。

不过,在价格水平上,如果平安敢说自己第二贵,能称第一的估计也就只有友邦了。

说到价格这里又要聊点“八卦”了,友邦的朋友基本都坚持认为“一分钱一分货”,贵就代表好。

关于这一点,想在此做一点论证。

价格由硬件和软件决定,对于保险来说,保障责任是硬件,服务(包括保险公司的服务、代理人/经纪人个人的服务、经纪公司提供的服务等)是软件。

先说“硬件”,合同条款一目了然,从保障责任来讲,友邦可能分分钟就被K.O了;

再说“软件”,从公司层面说,友邦常常宣称的一些内容,其中很多是可以通过官方数据(比如偿付能力、理赔时效、投诉率之类的)验证的。是骡子是马,光靠自己说是没用的。

但从个人层面来说呢,如果要论综合素质的话,友邦代理人贵点我估计要赞同。但是具体到某个人,不管是任何一个行业的任何一个公司,那就真不一定了。

所以贵到底是什么道理?其实最主要还是源于公司本身的定位不同,所以在预定利率的选择上以及附加保费的构成上不同,才导致了产品价格的相差甚远。

接下来再来看一款叫做「全佑倍呵护」的儿童重疾险。

这是一款重疾多次赔付的产品,可以附加癌症多次赔付责任。其他也没啥需要特别讲的。

接着看另外一款重疾险「全佑至享2019」

这款重疾也能附加重疾以及恶性肿瘤的多次赔付,因为保障责任都是一样的,就没有重复写了。

相比这一款,「全佑惠享珍藏版」看起来像是责任升级了,毕竟轻症赔付的次数又多了,但其实本质上没啥区别,毕竟前两次依旧只赔付20%;额外赔付的内容变了,这款是特定疾病的额外赔付,而「全佑惠享珍藏版」是保单前10年的额外赔付。

所以变了和变好了真的是两回事。

那么友邦就没有值得“薅羊毛”的产品嘛?自然不是。

他们家的意外险倒是真的好,没有限制就医的医院,也就是说去私立医院也可以报销,特别适合意外相对高发的小朋友。

另外呢,友邦的高端医疗险其实也还好,不过在断了与医疗服务商msh的合作、改为自建医疗网络之后,其服务品质是否直接受影响则是有待定论了。

其他产品就不说了,有问题可联系博主进行咨询。

说了这么多,其实并非想说友邦不好,只是想说明每个公司及其产品其实都只适合部分群体,对于适合的群体来说,一定就是好的。

定位爱马仕,自然便不是用来卖给普通工薪族的。

- 理赔/保全

友邦有个app 「友邦易服务」,普通的保全和因意外造成的1000元以内的门诊看诊费用,可以直接通过app进行。

其他的,建议直接联系自己的代理人协助处理。

感谢阅读

————————

❤️码字和分享不易,看完如果觉得对你有用,还请花一秒钟点个赞,谢谢你!让更多的人看到这篇文章(收藏不点赞,都是耍流氓 -_-);

————————

另外你可以:

1、关注我,因为我会长期输出保险专业文章,希望对你有更多的帮助;

2、移步公众号「关尔公子」,这里有保险知识| 保险公司解读 |理财观念 | 理财方*论法**。