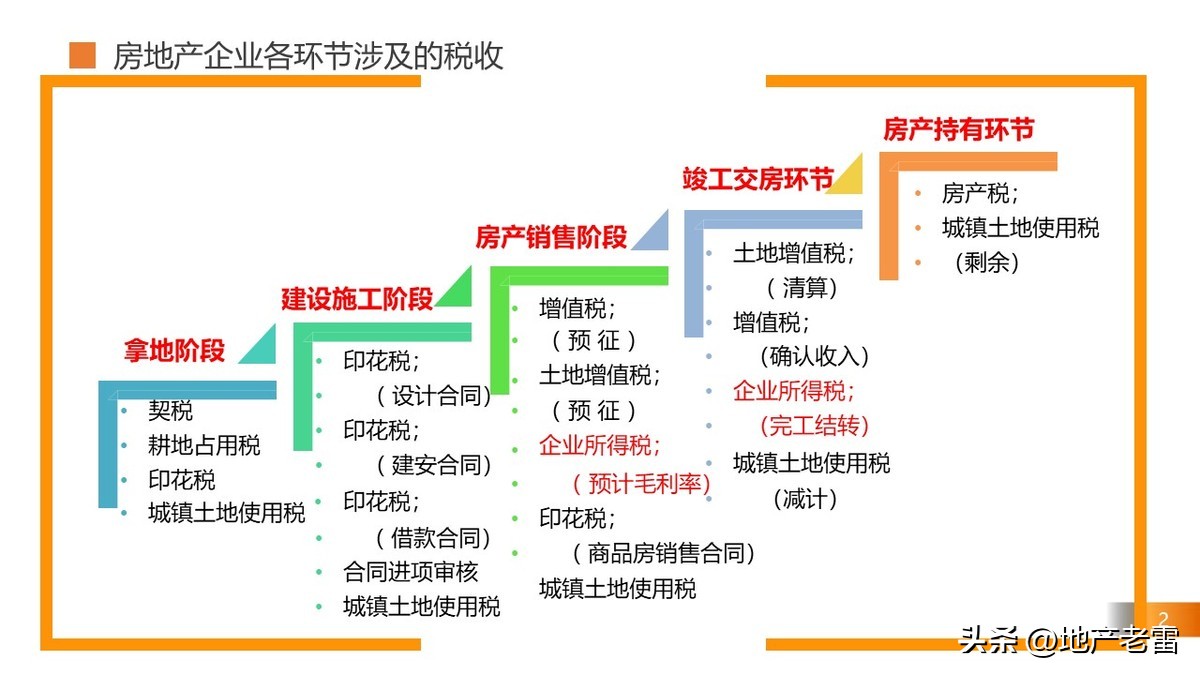

2020房地产不同阶段税务处理关键点解析 -房地产

PDF文件请按文末指引索取

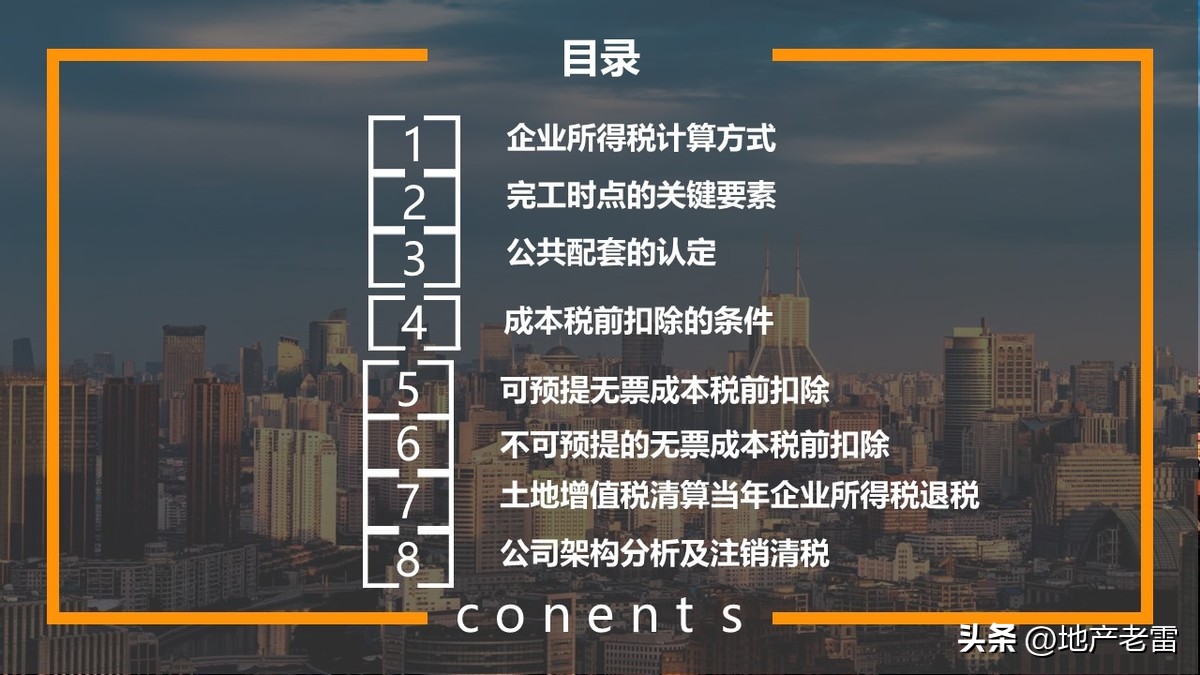

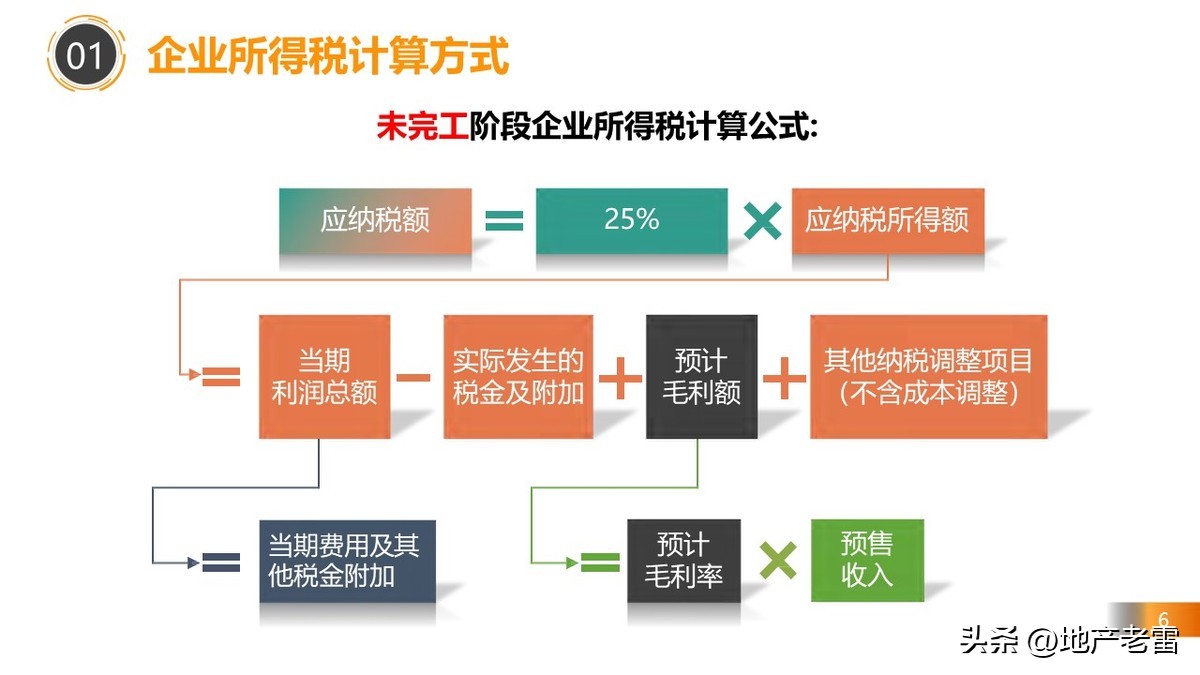

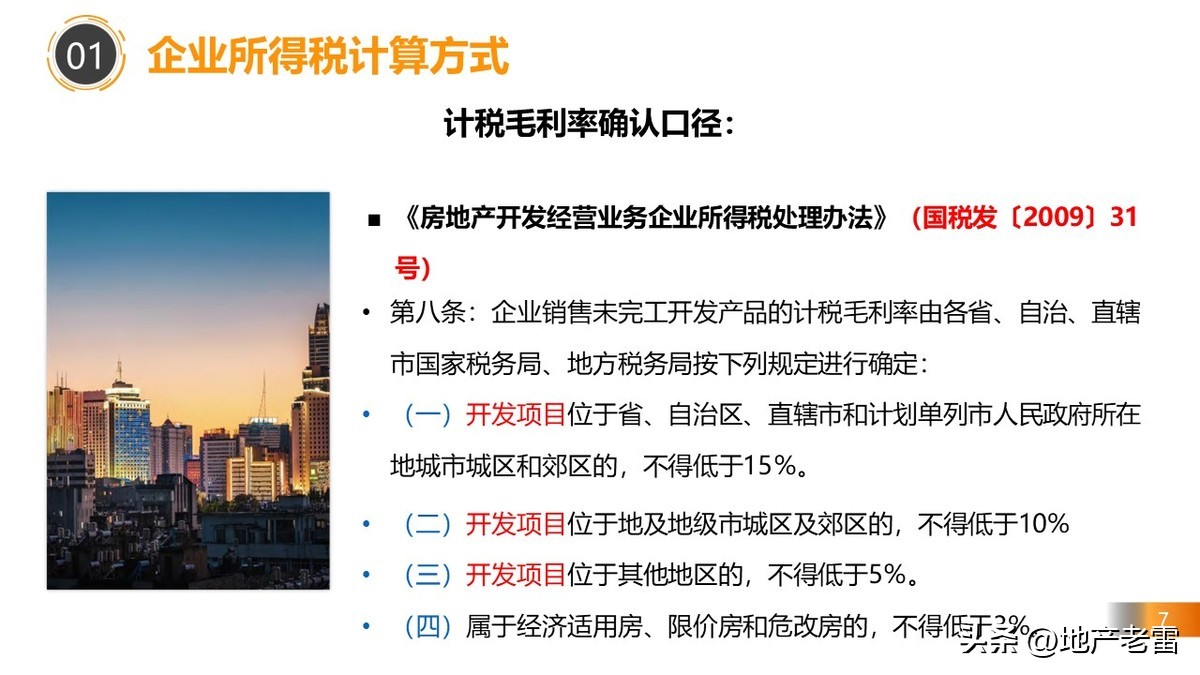

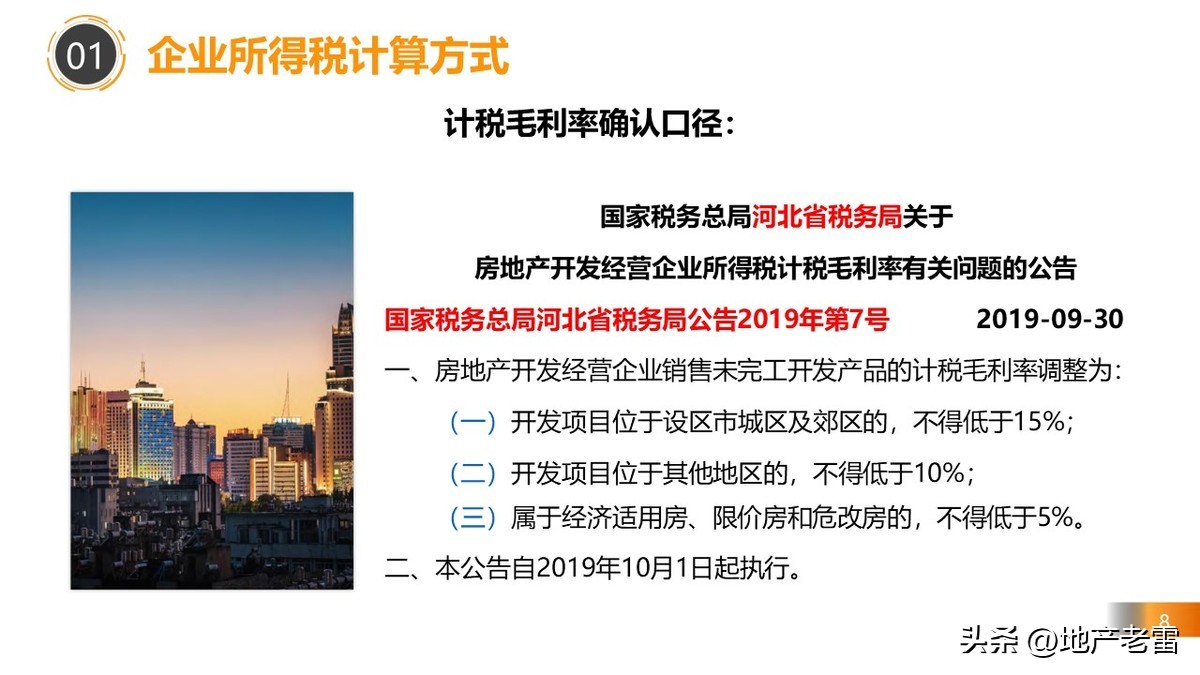

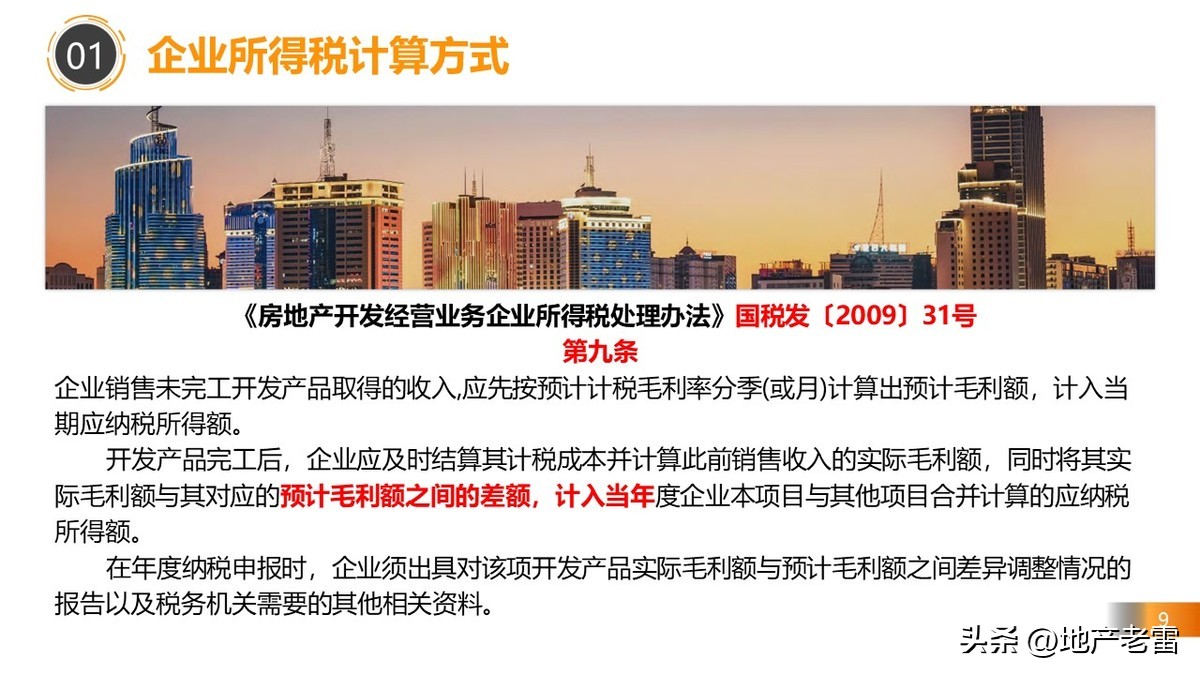

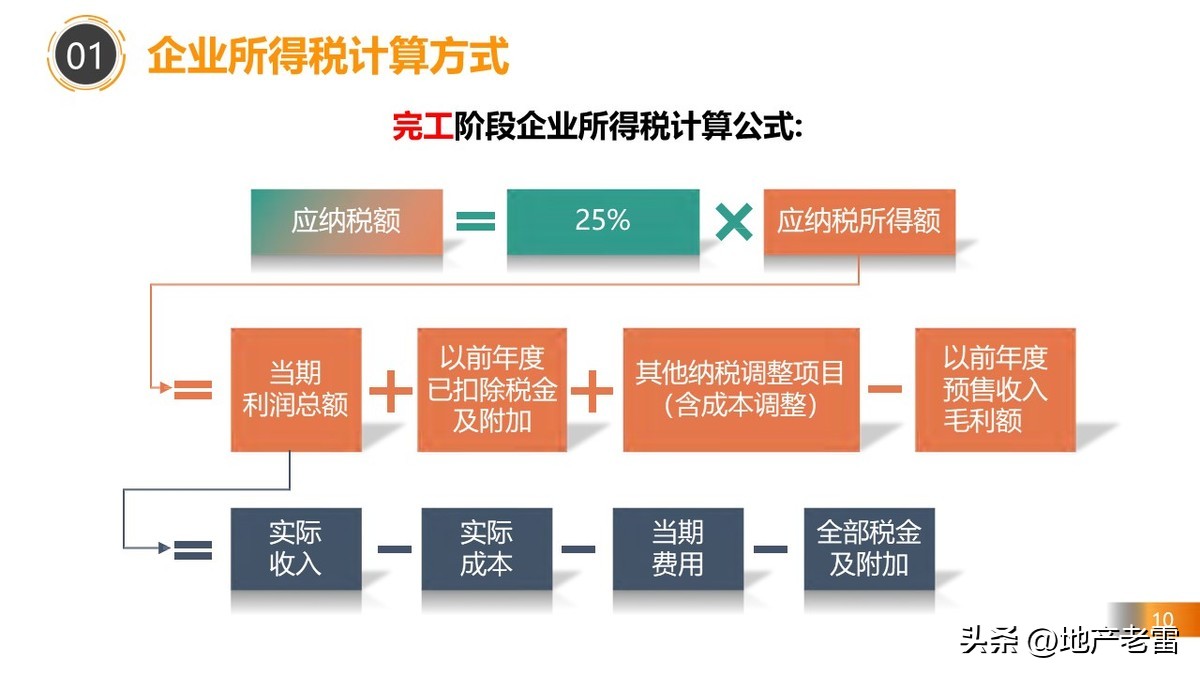

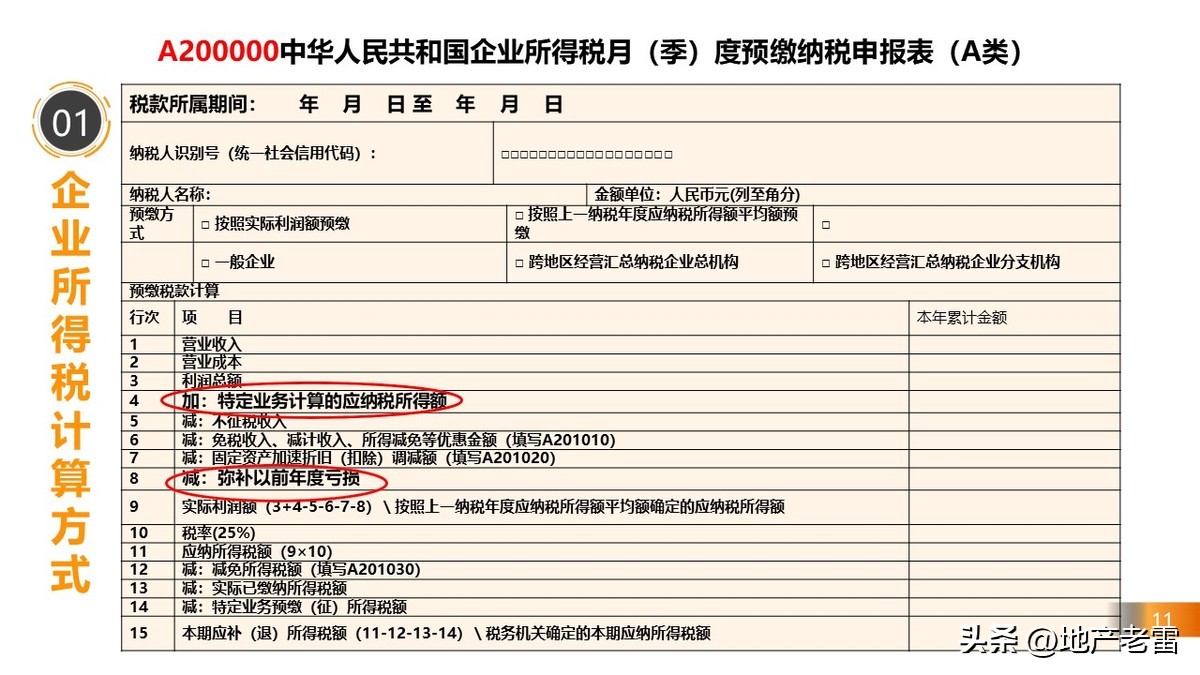

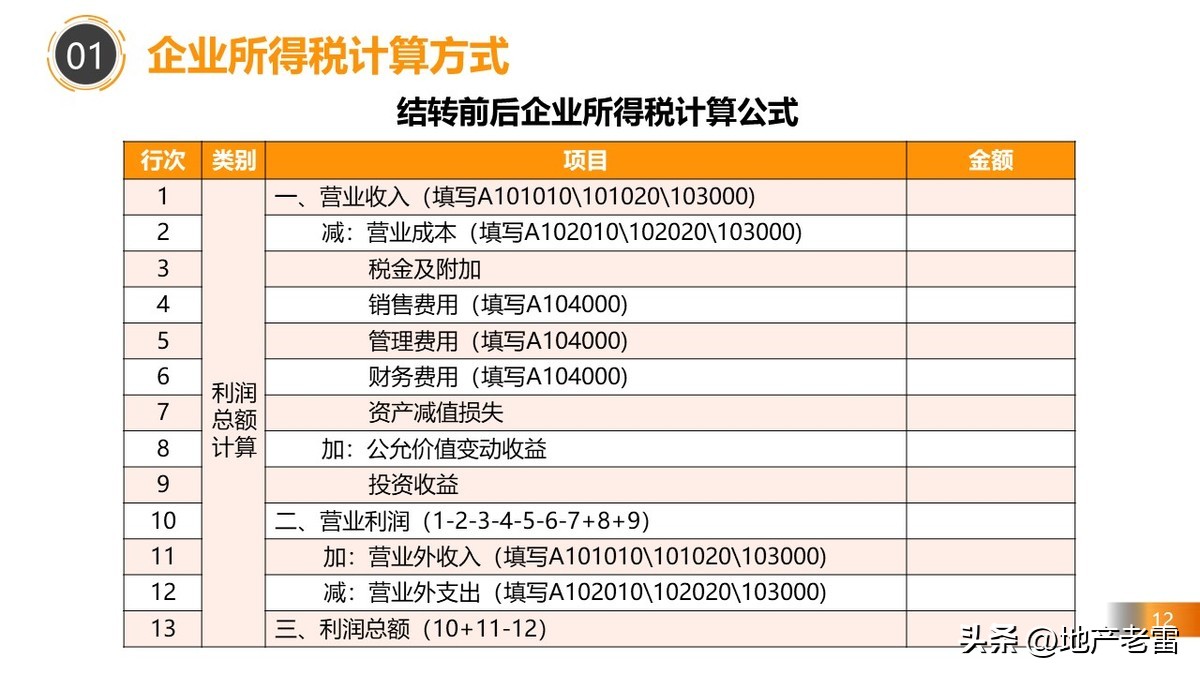

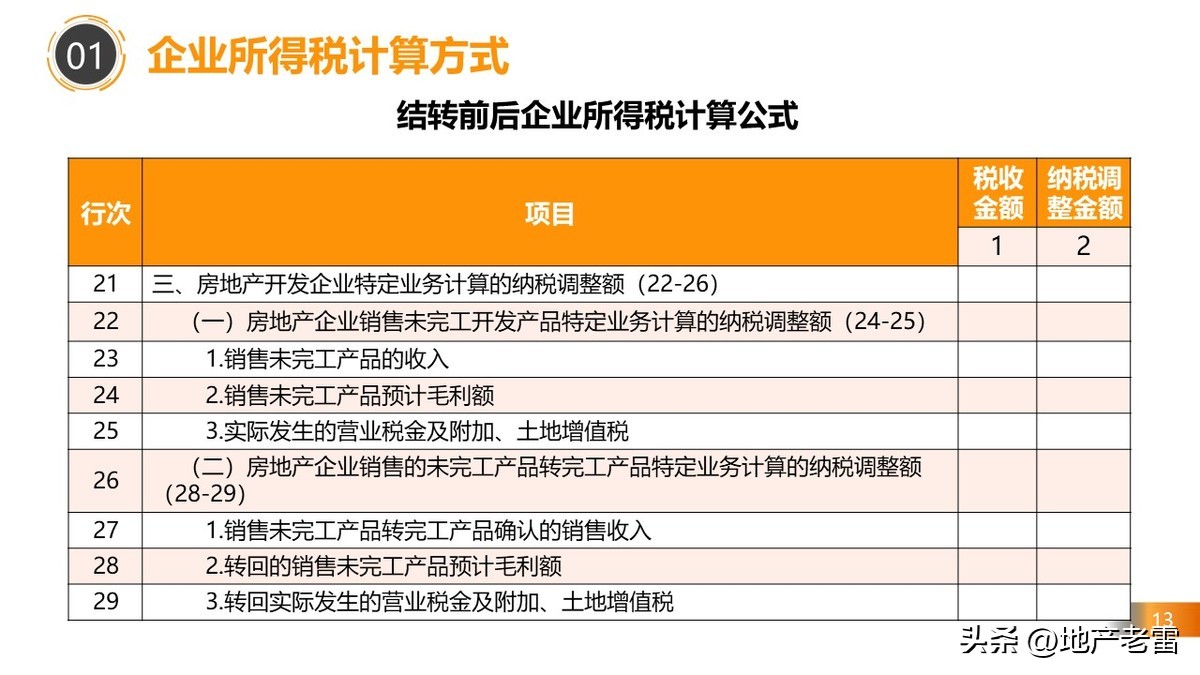

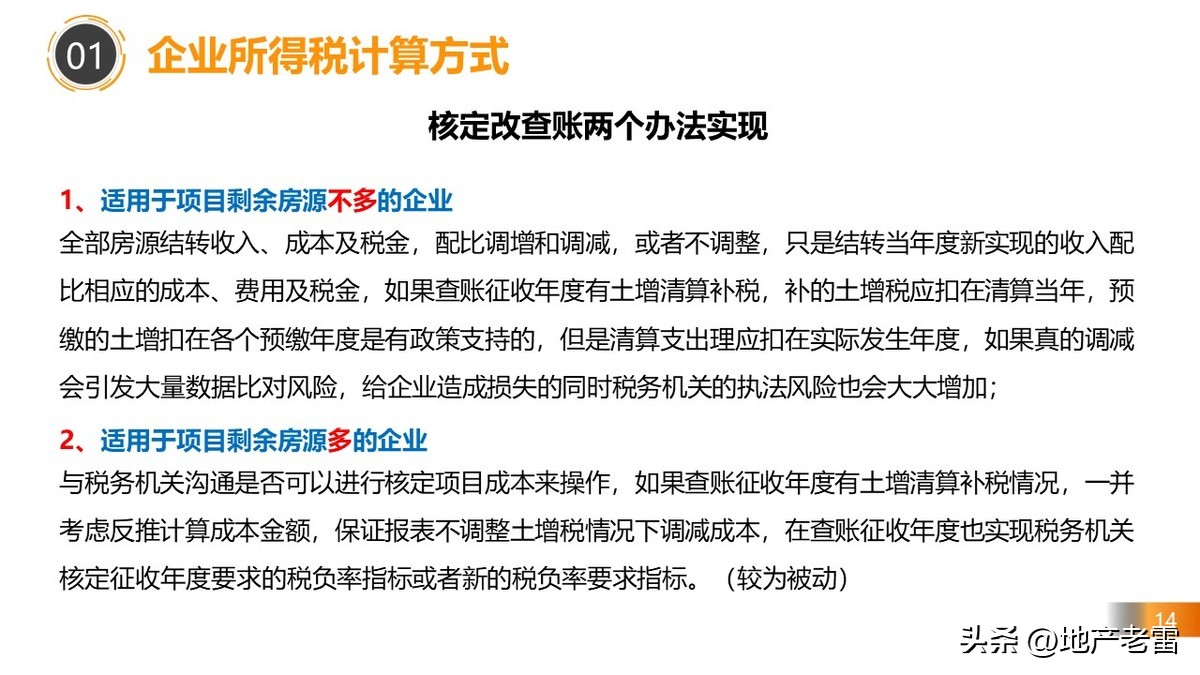

- 企业所得税计算方式

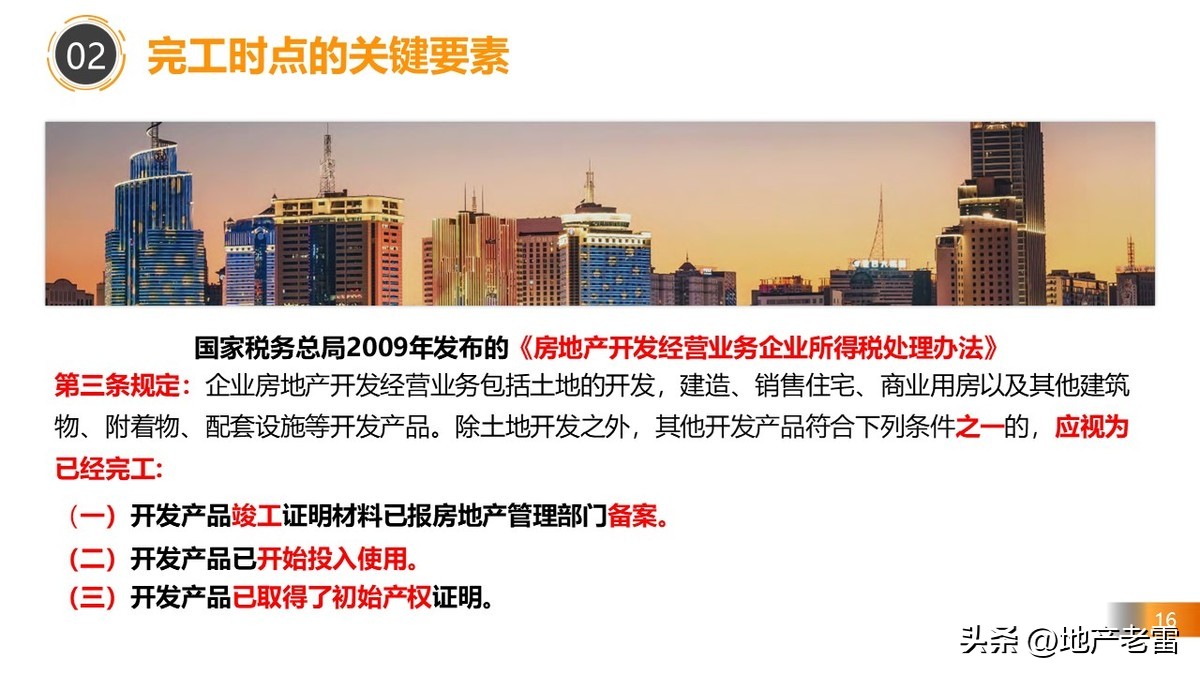

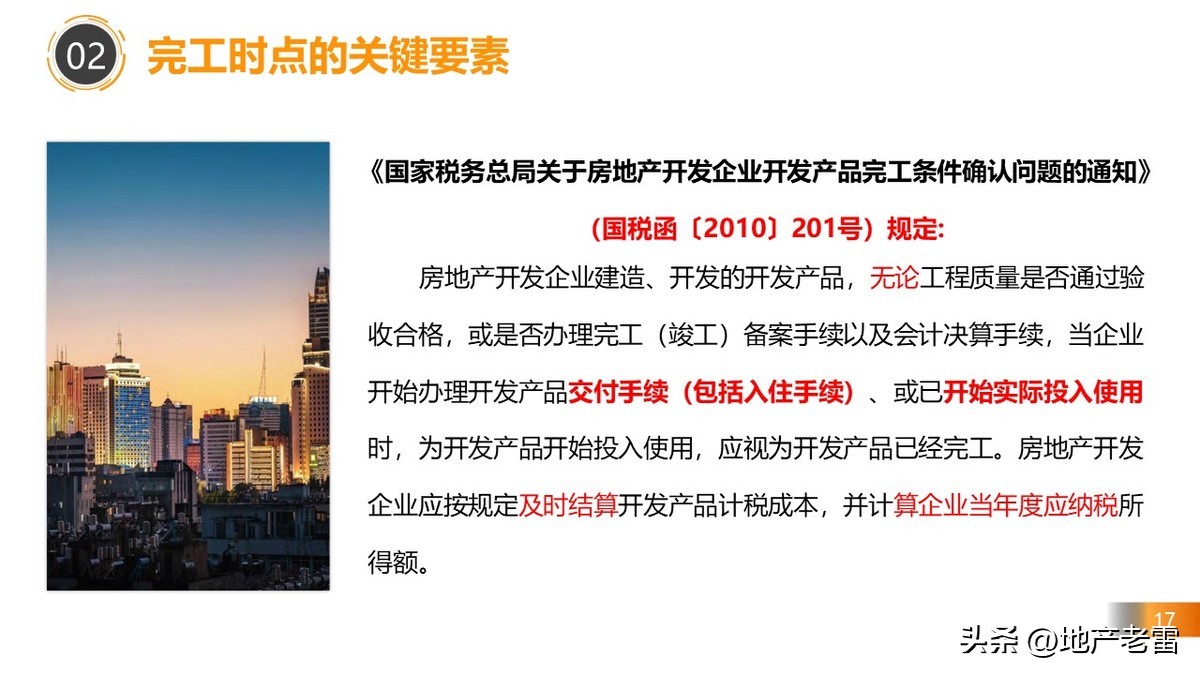

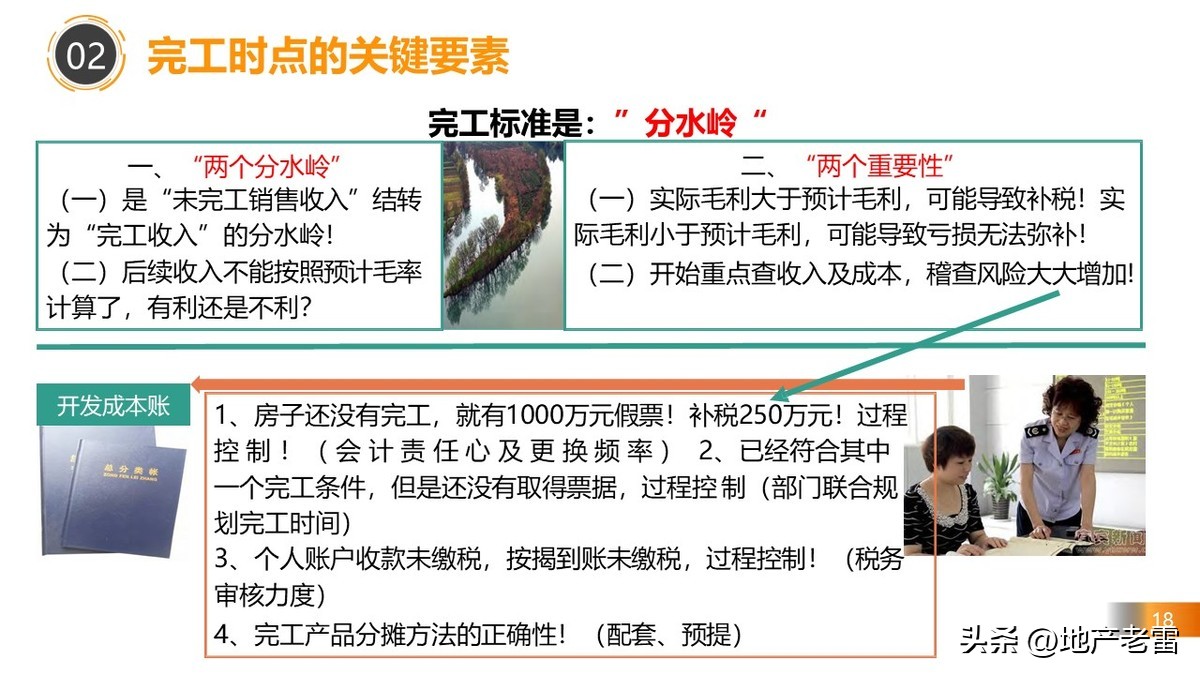

- 完工时点的关键要素

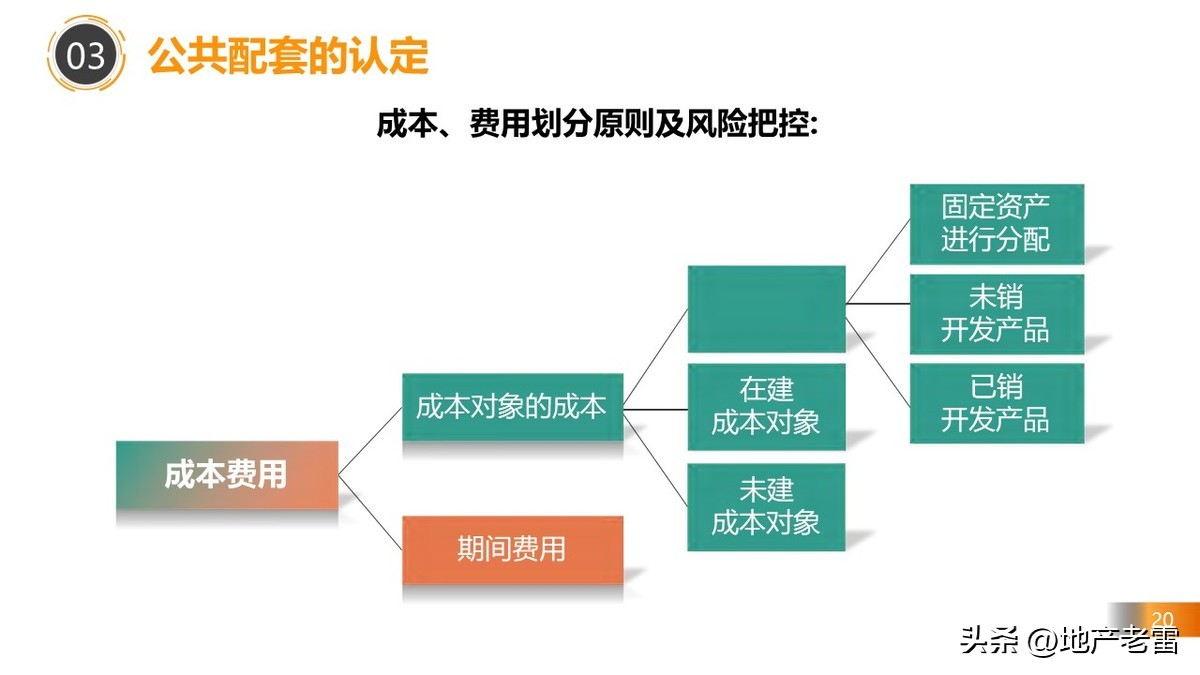

- 公共配套的认定

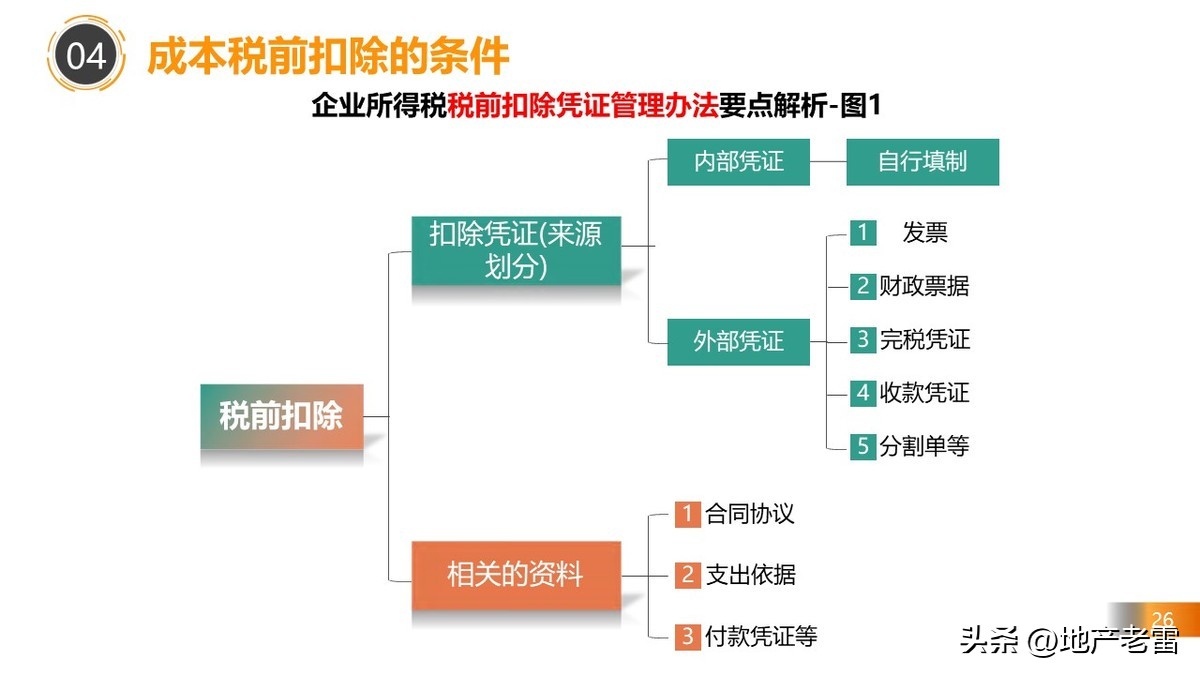

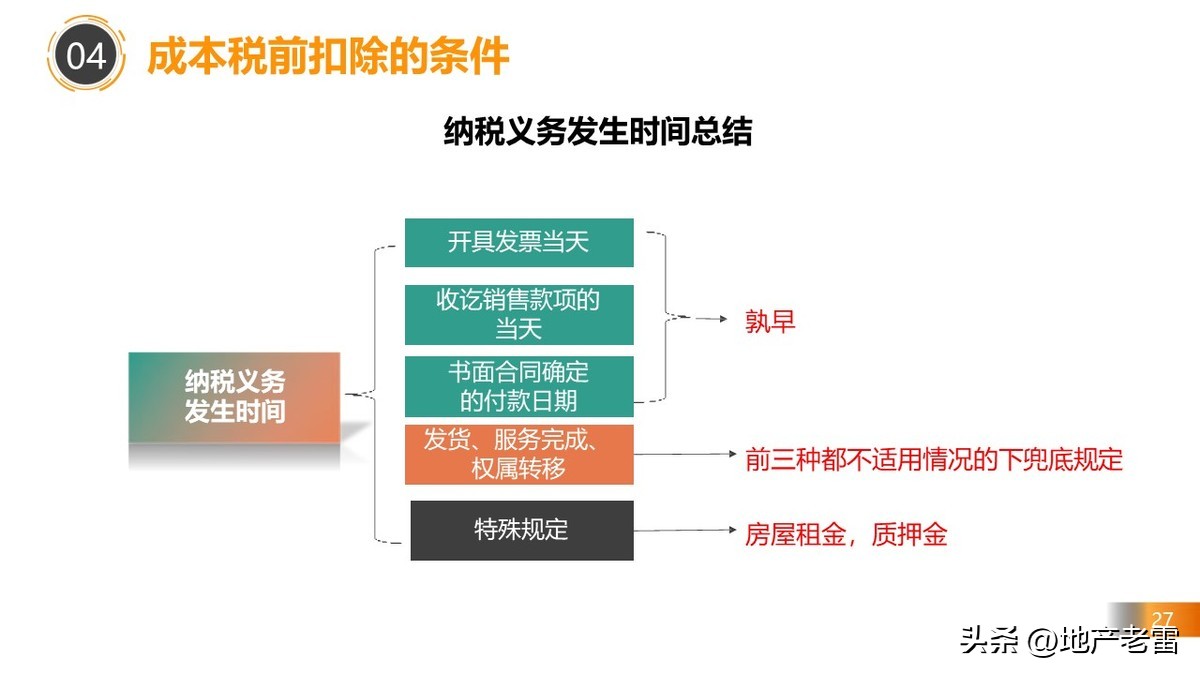

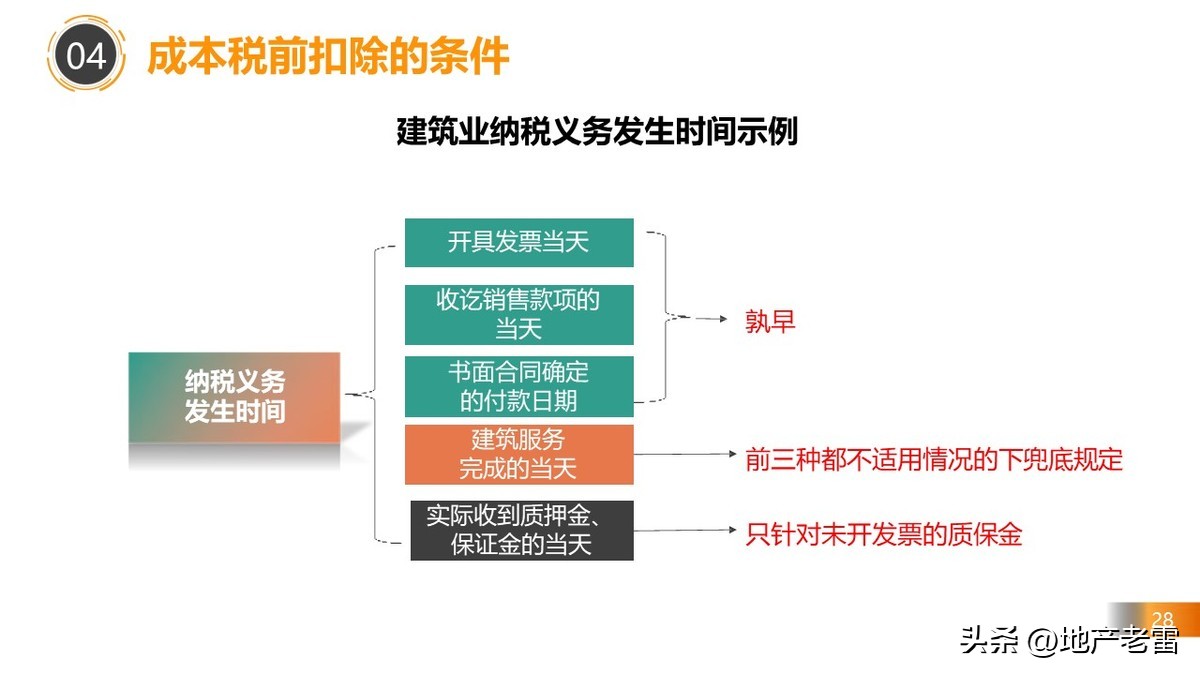

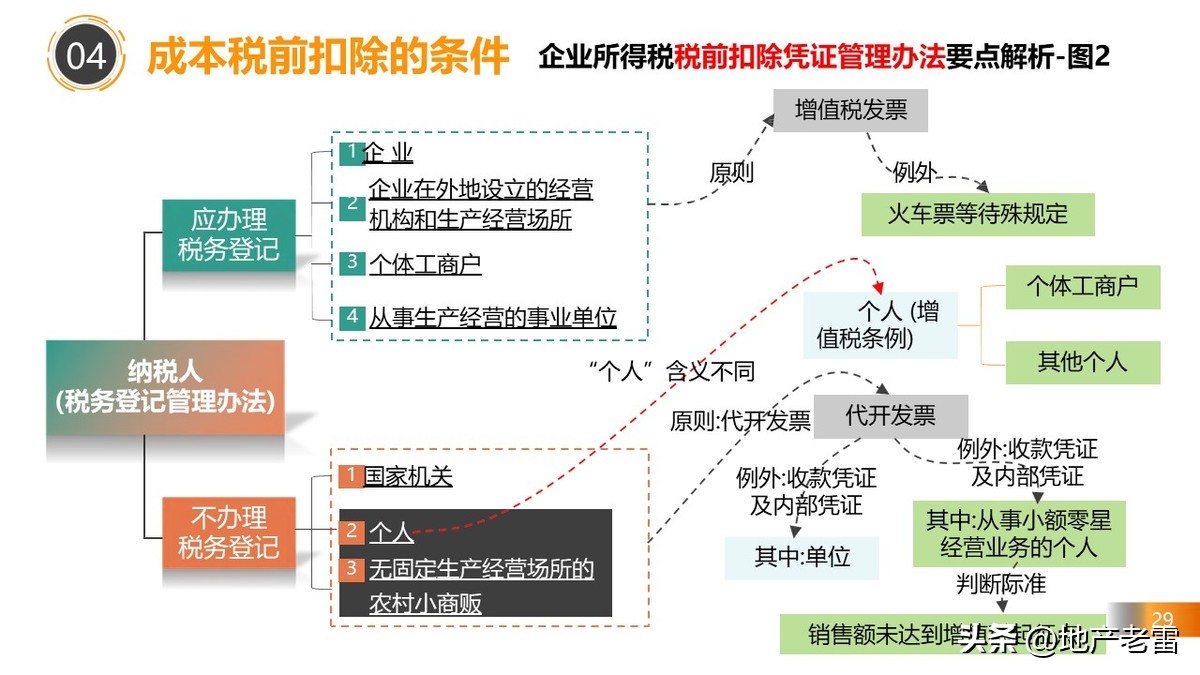

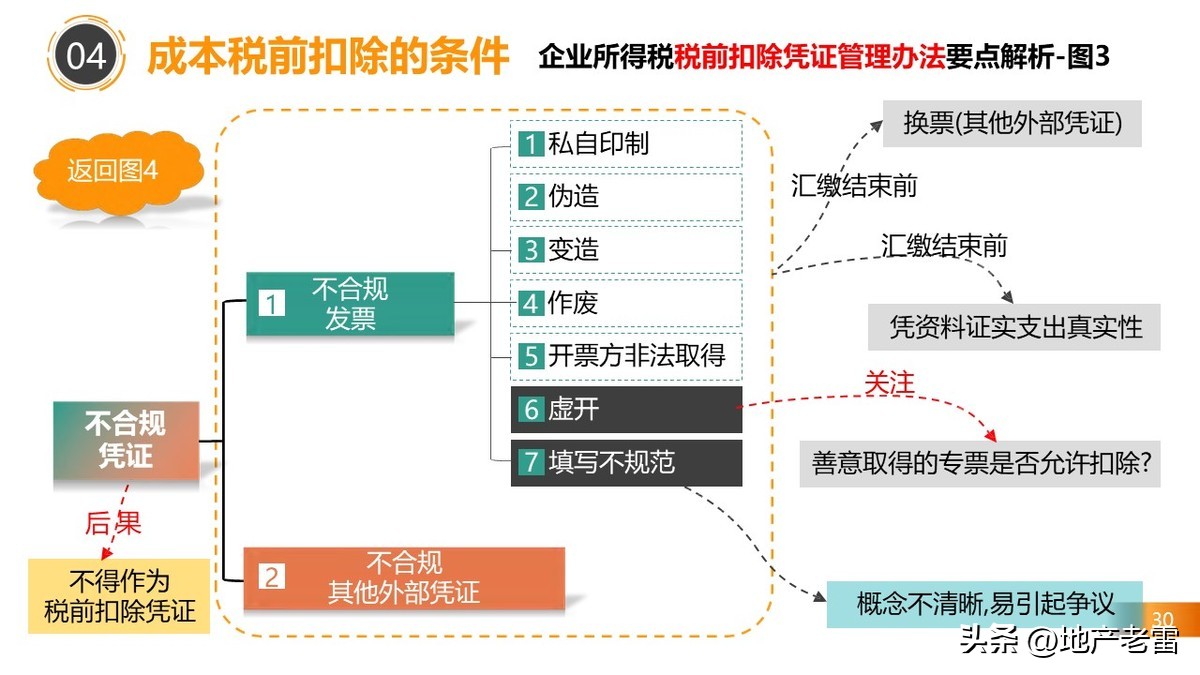

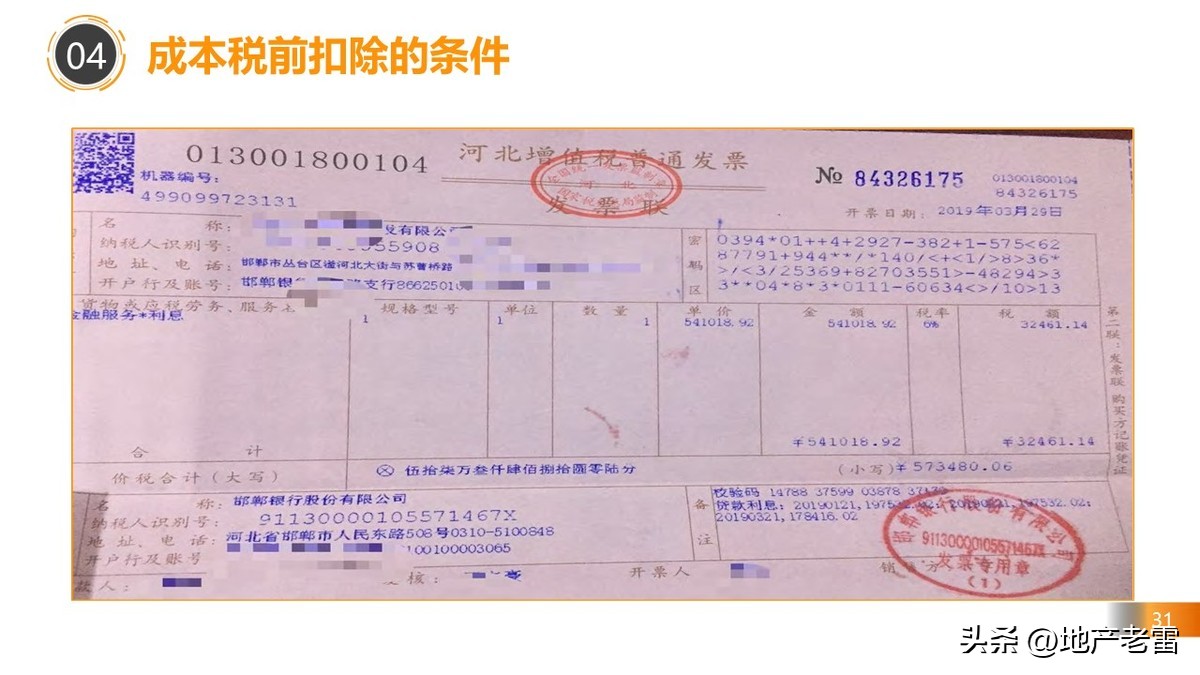

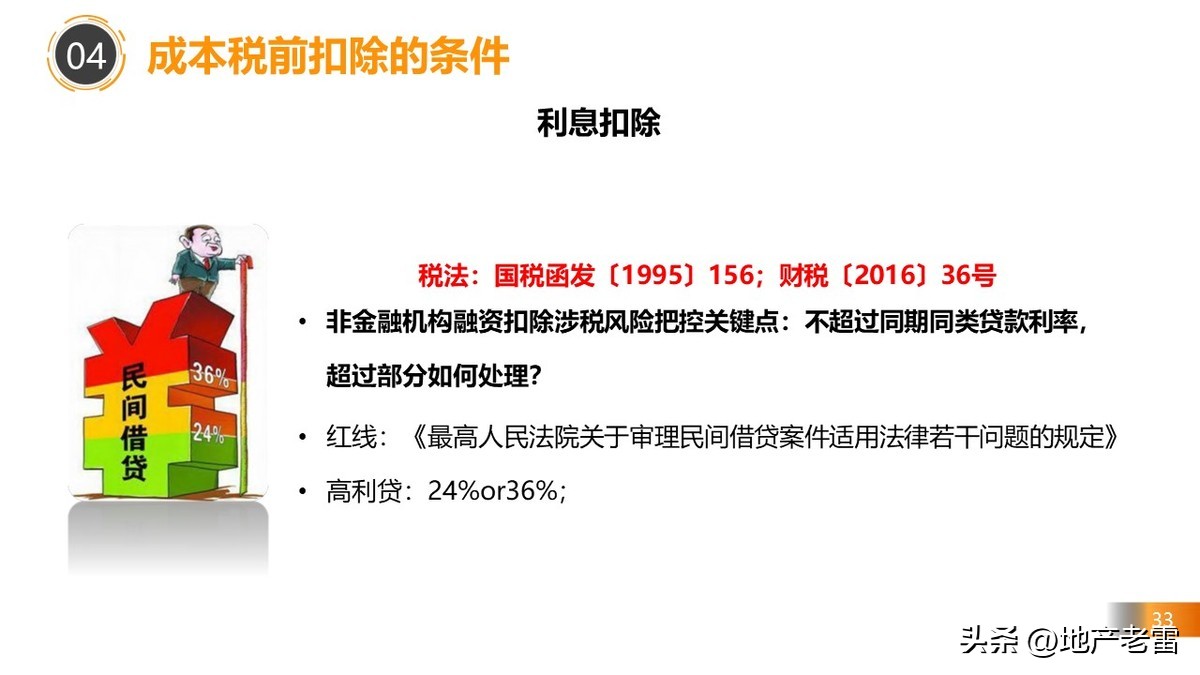

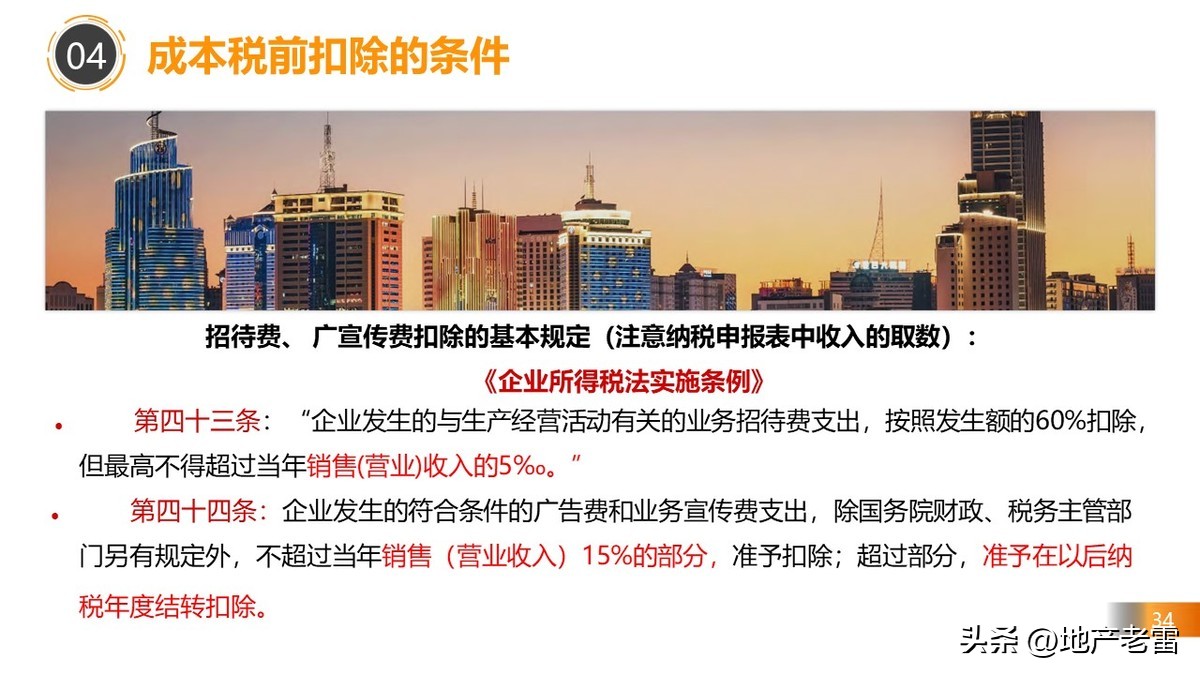

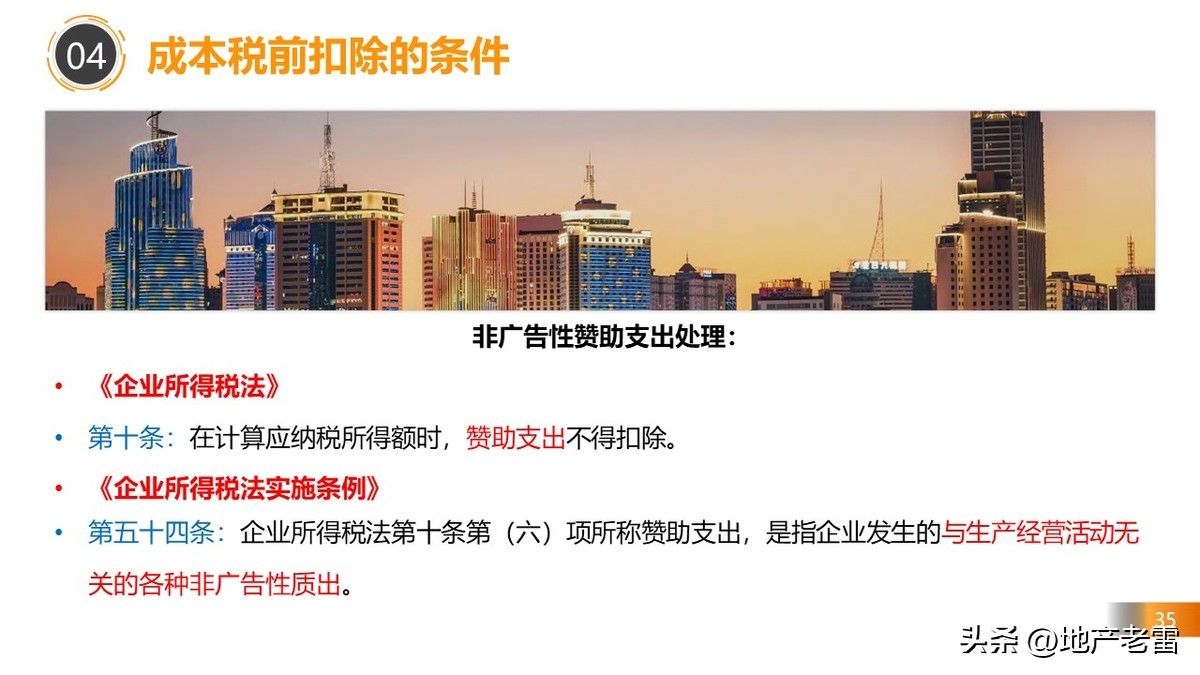

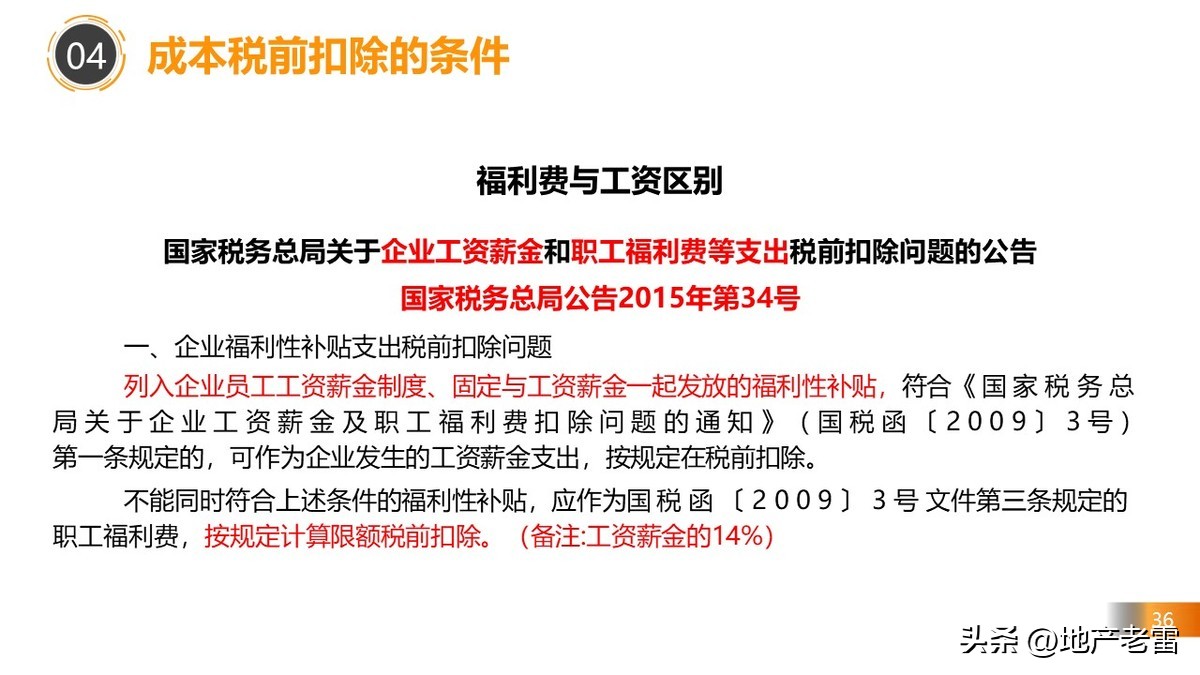

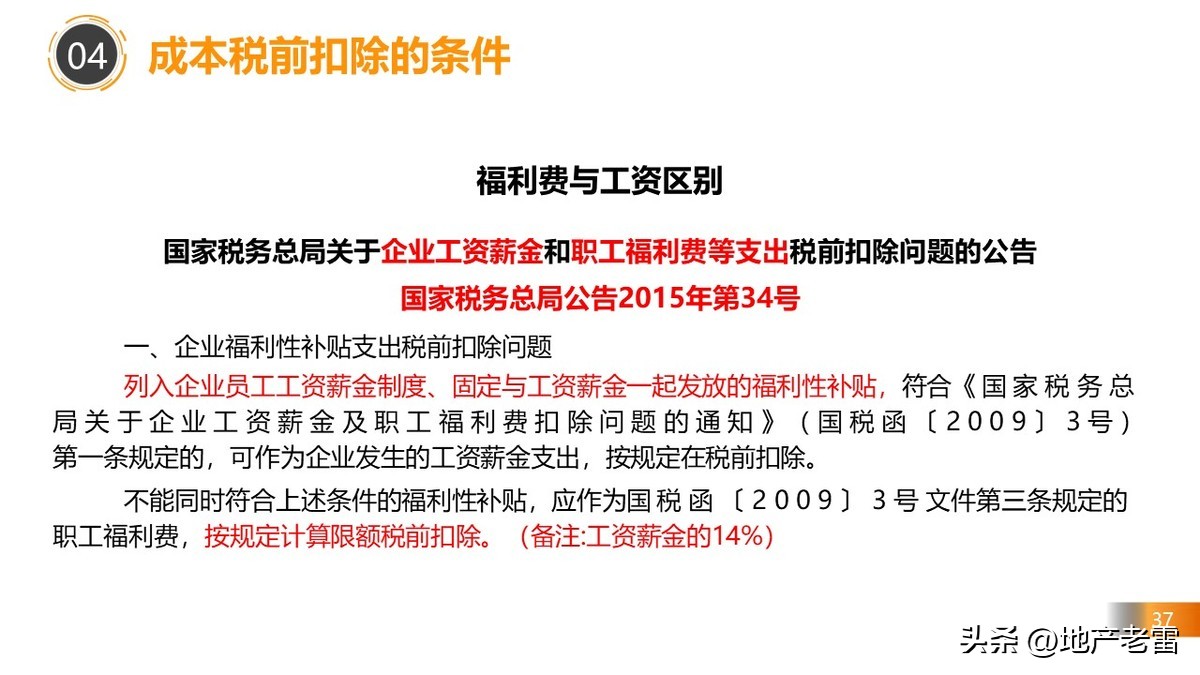

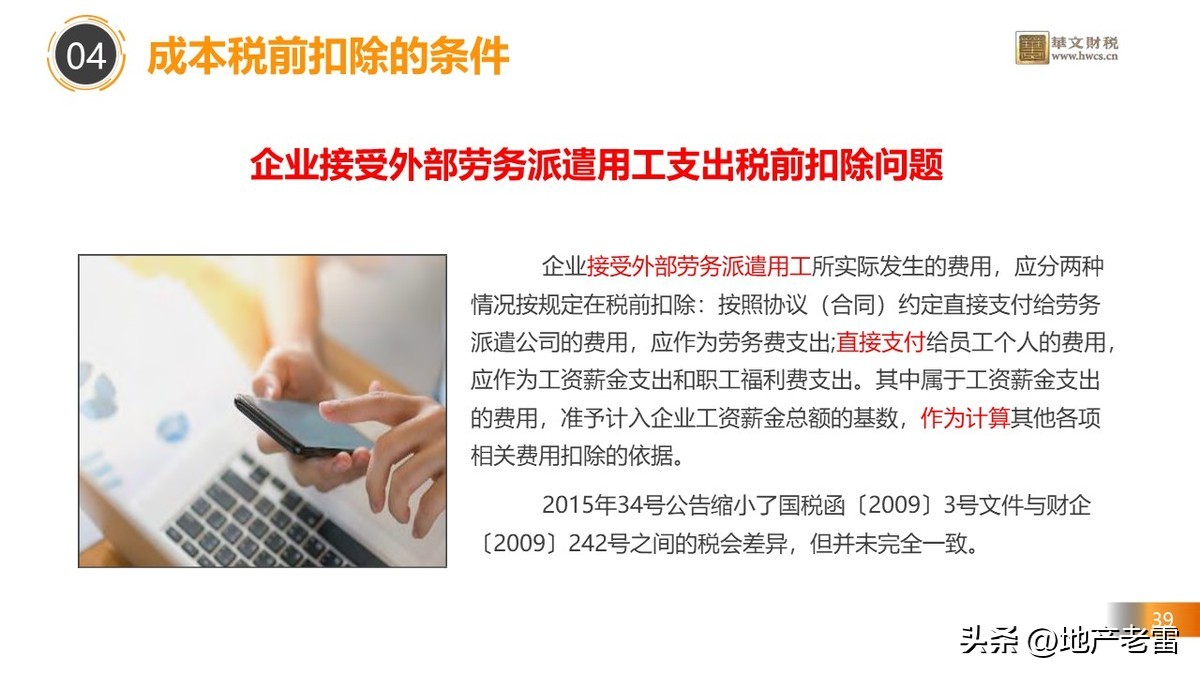

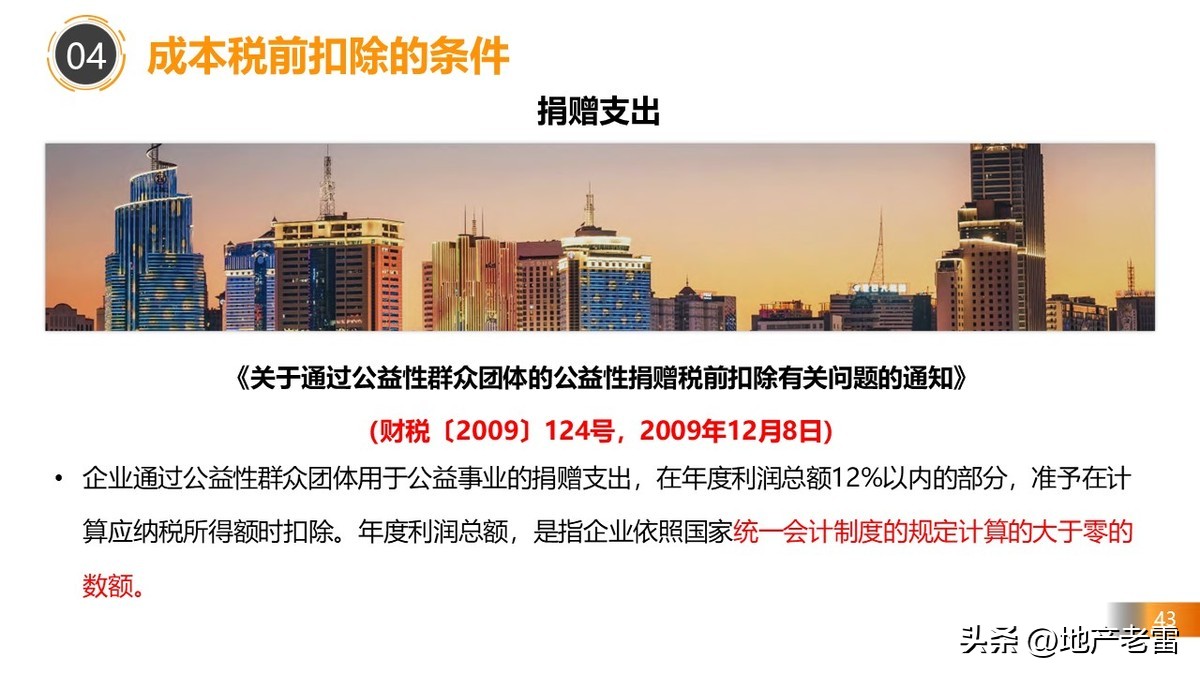

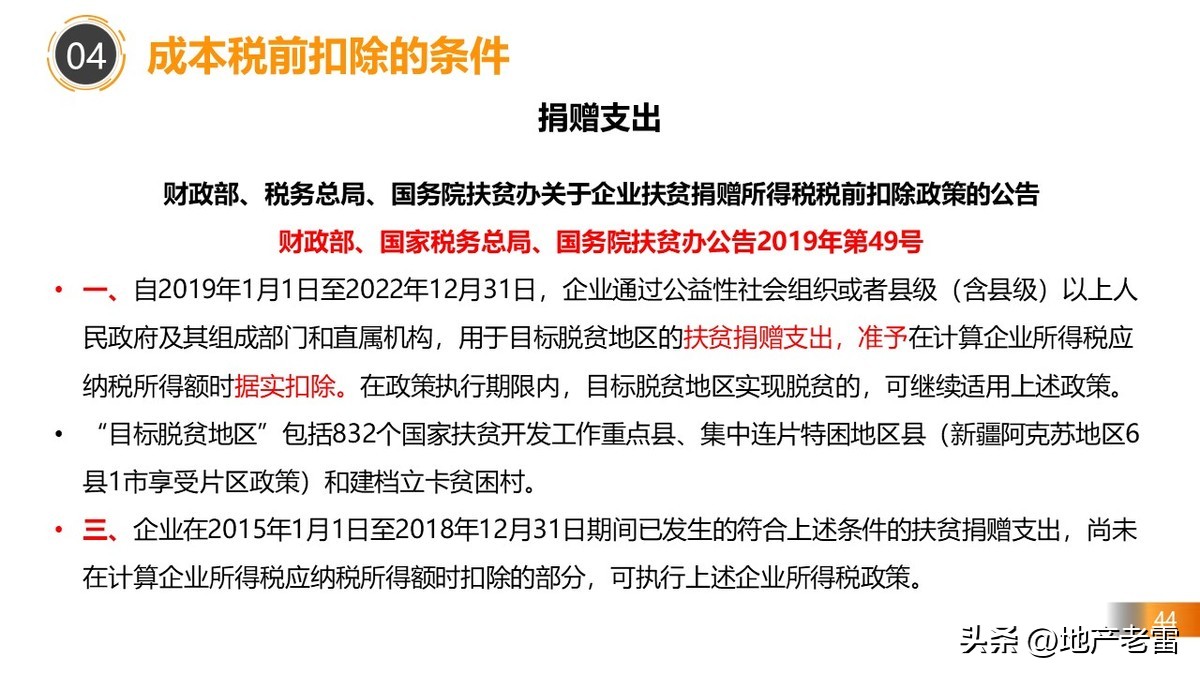

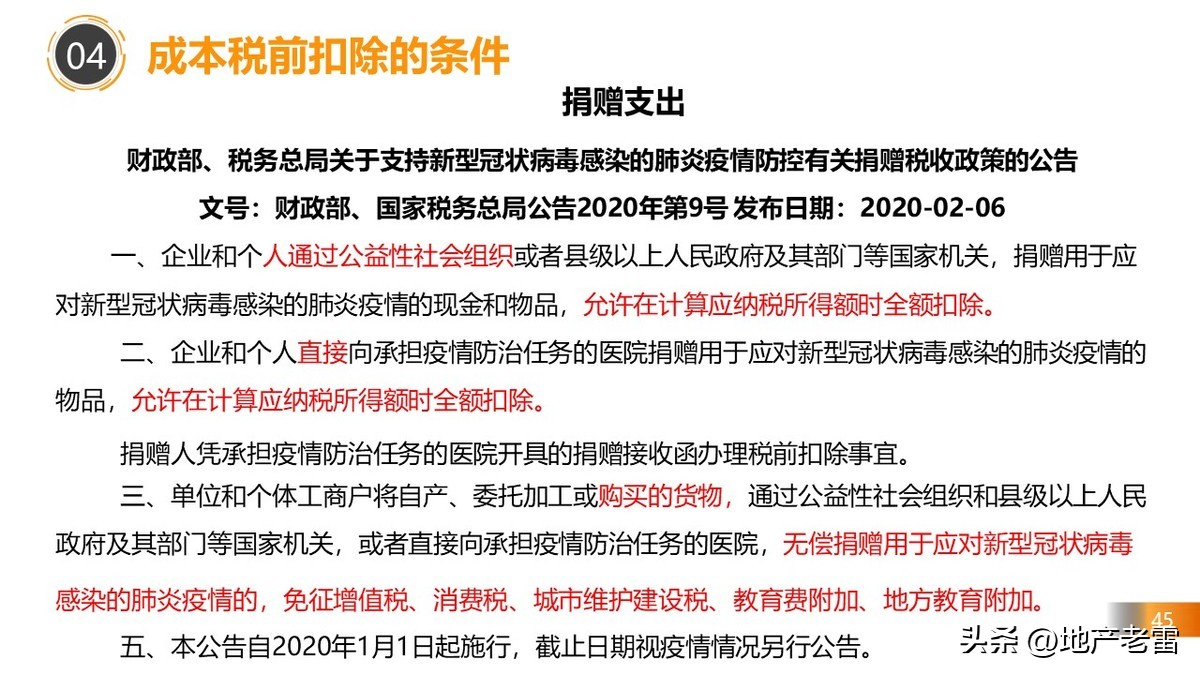

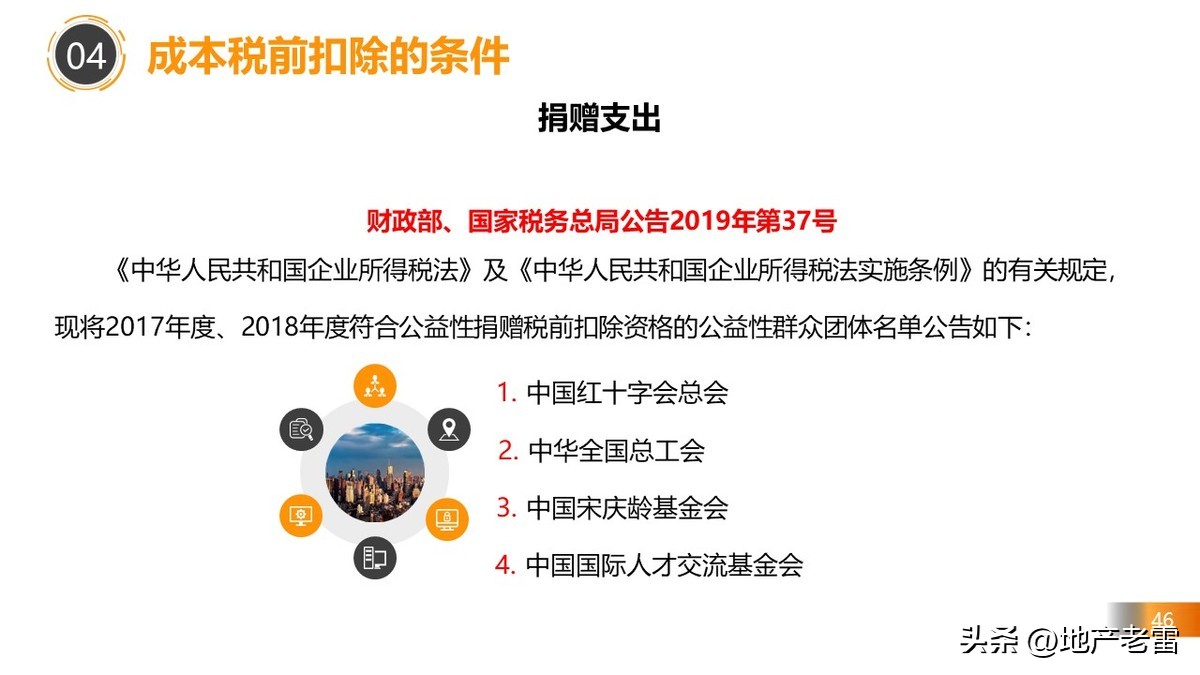

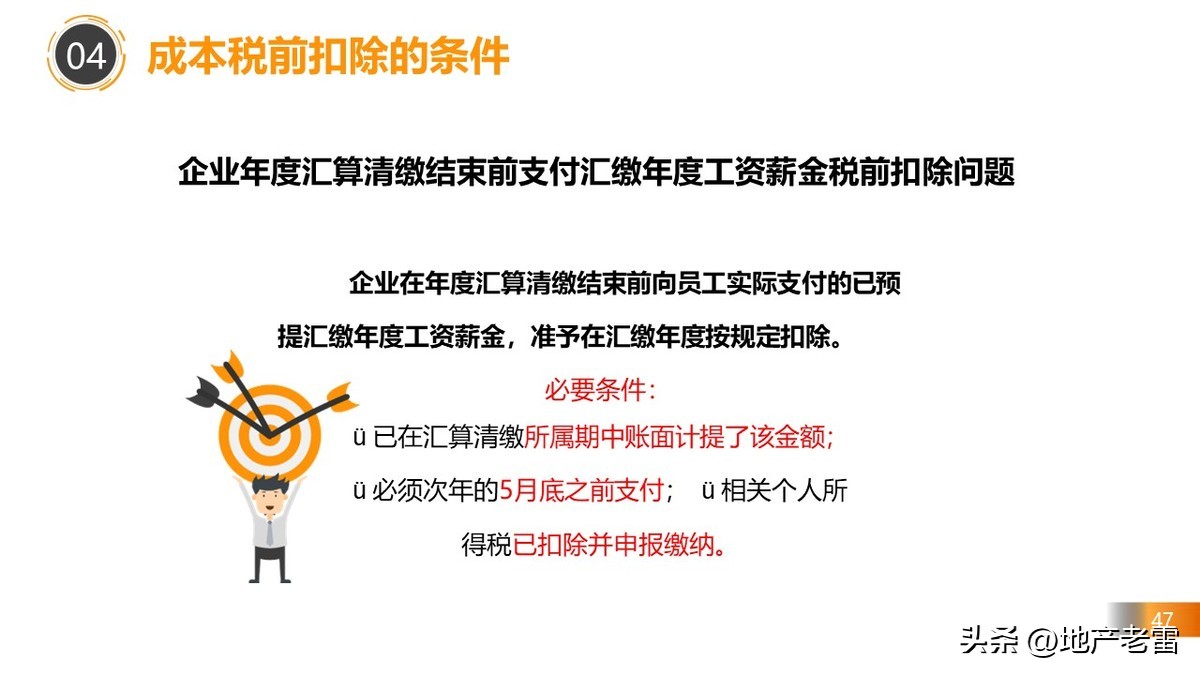

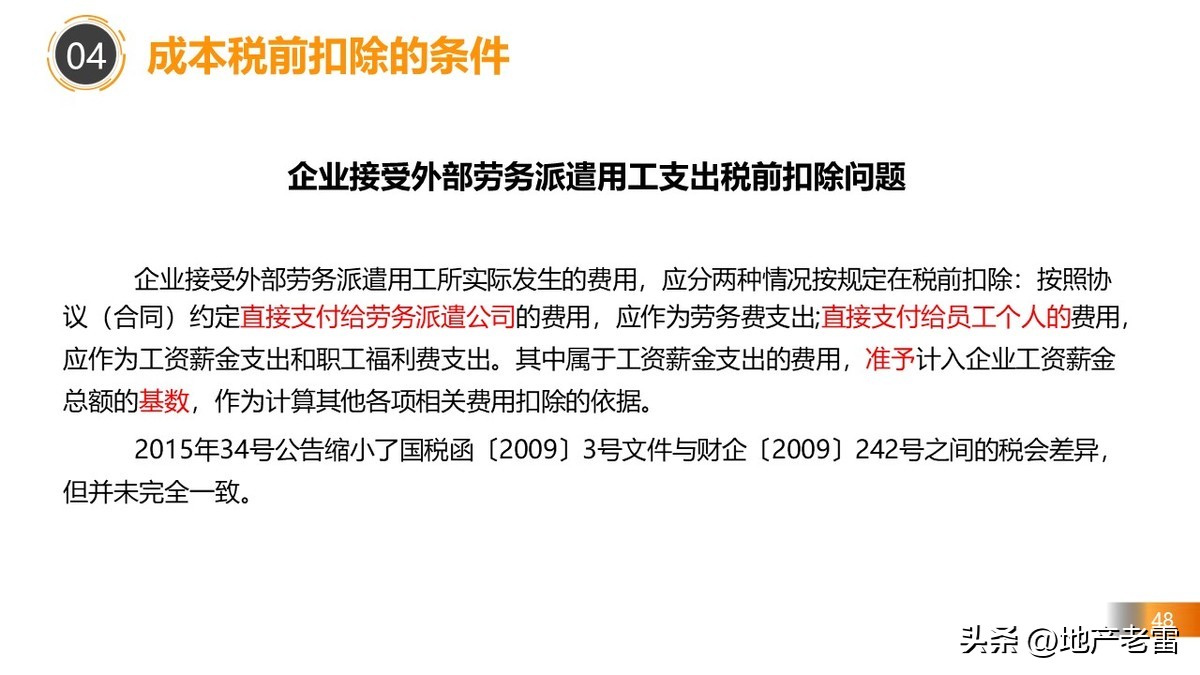

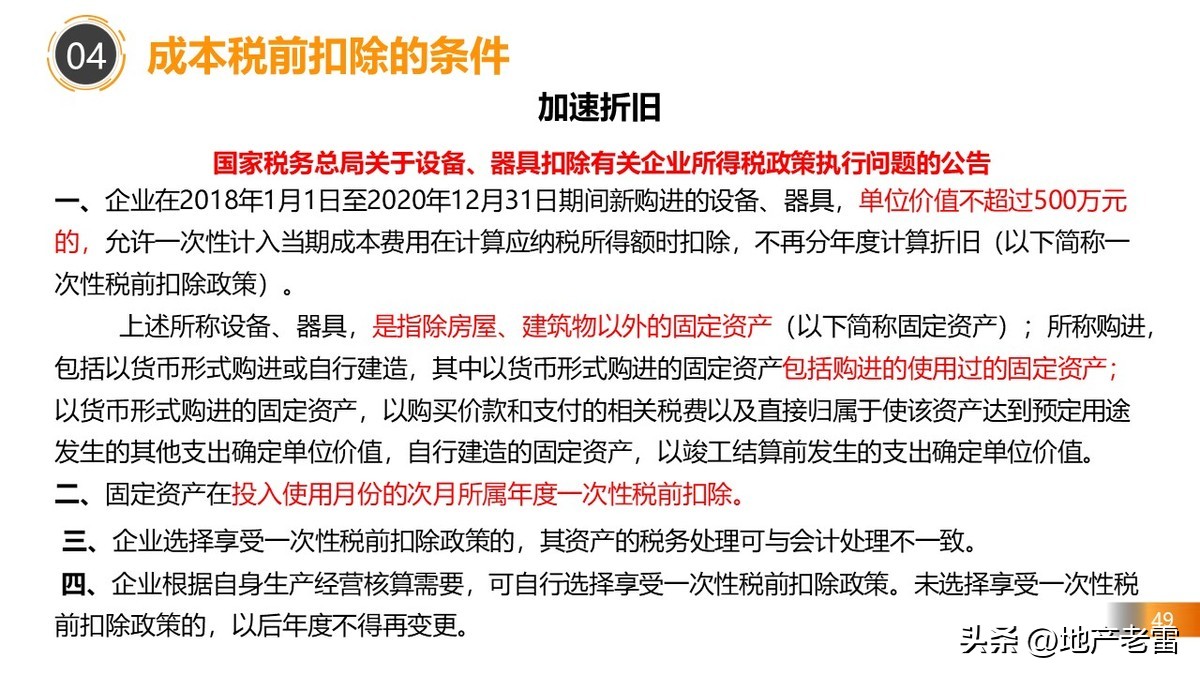

- 成本税前扣除的条件

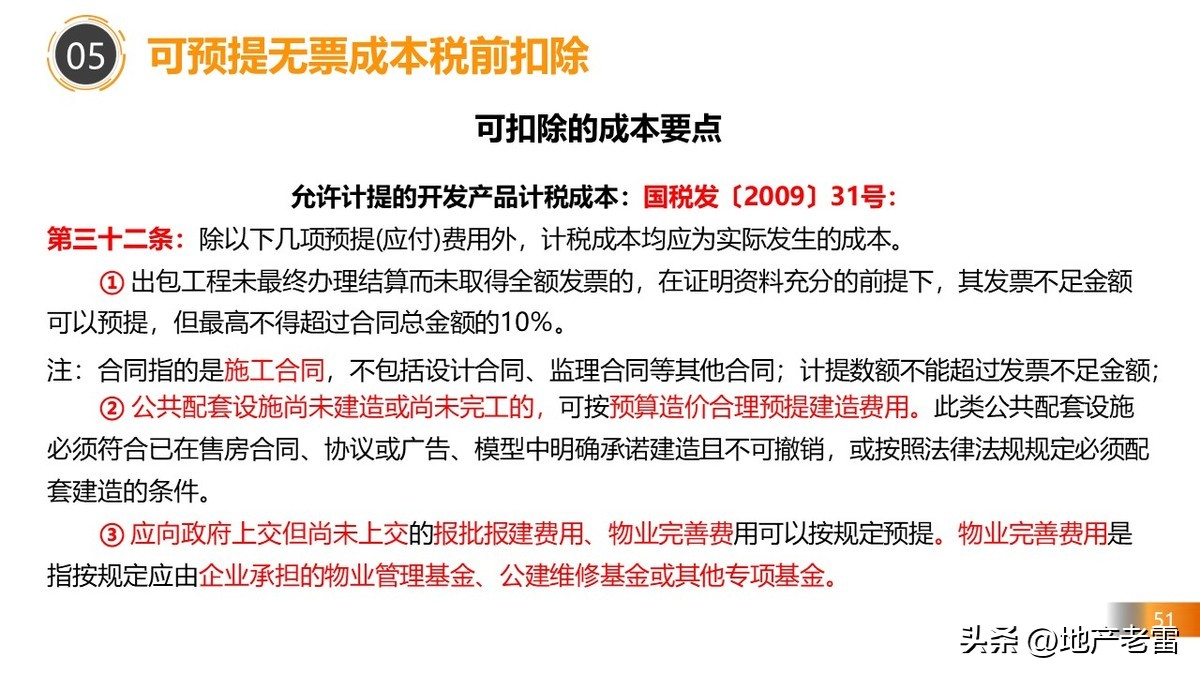

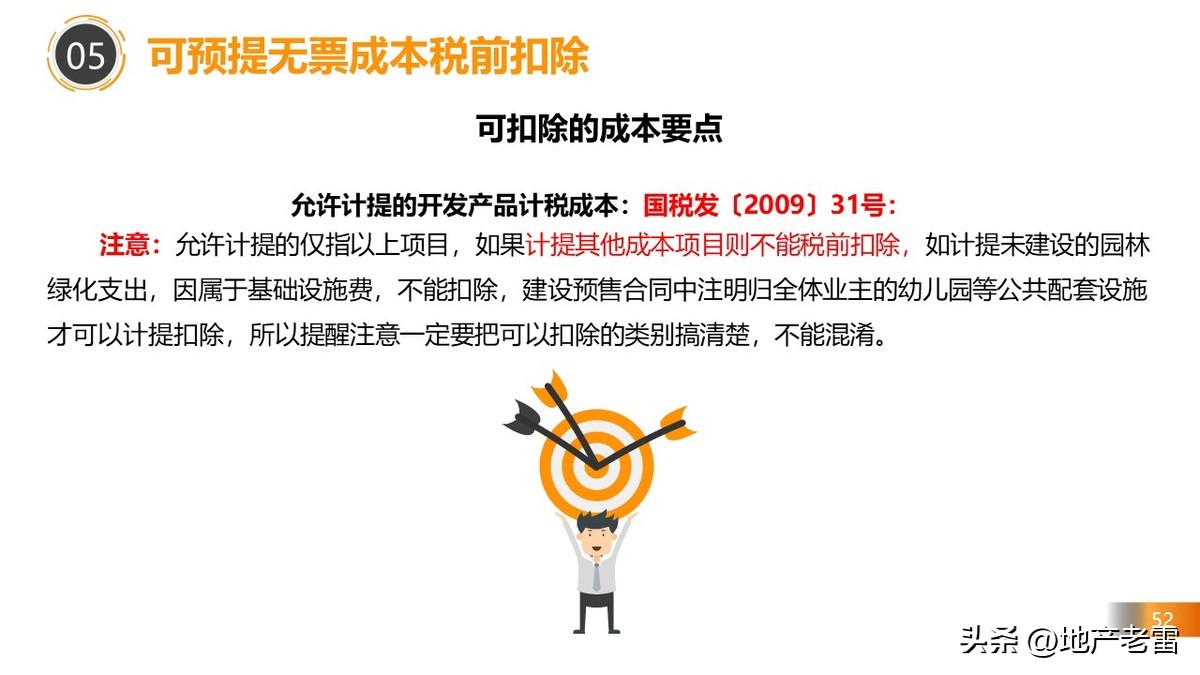

- 可预提无票成本税前扣除

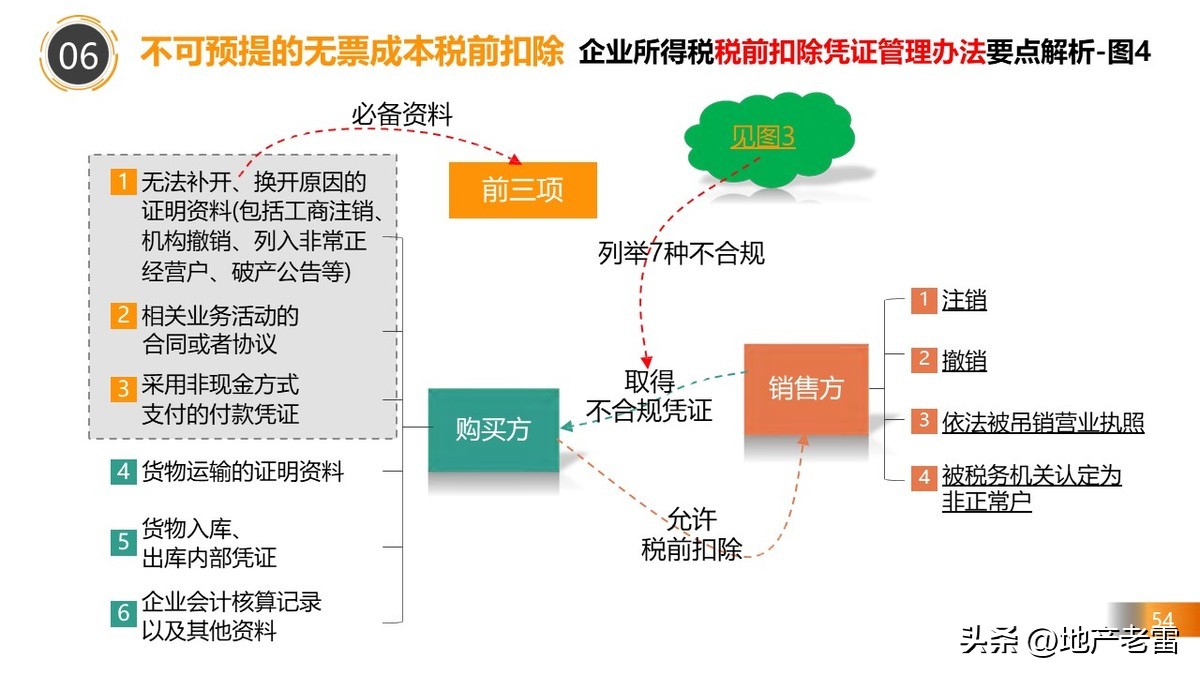

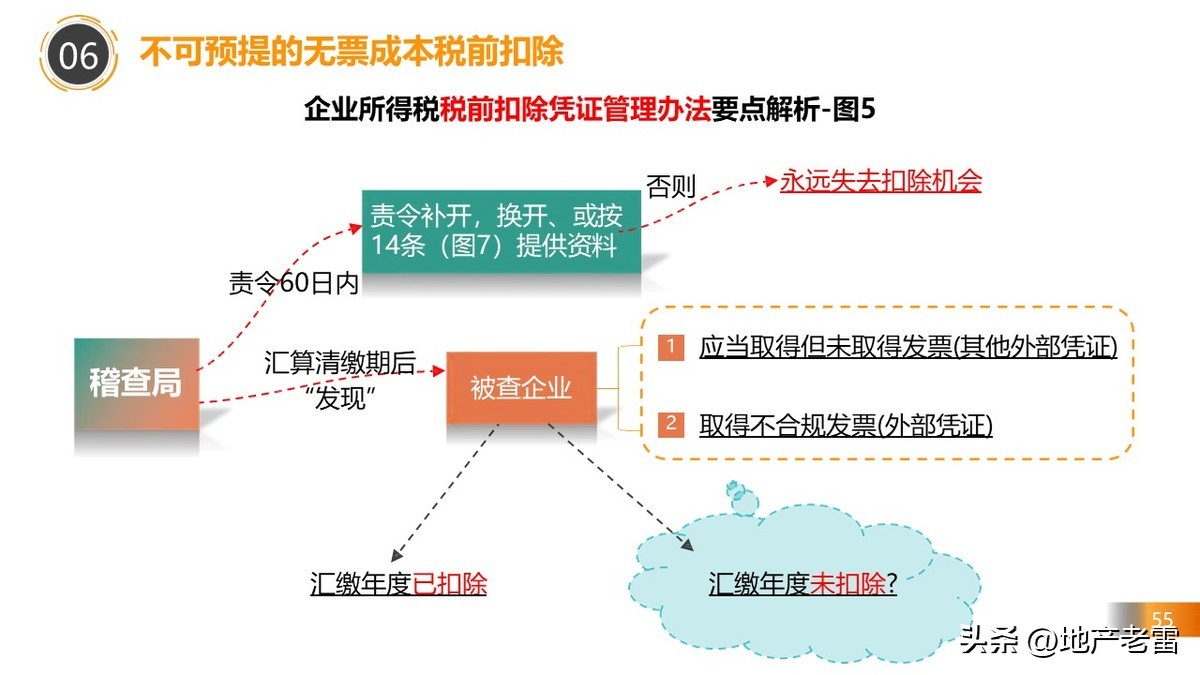

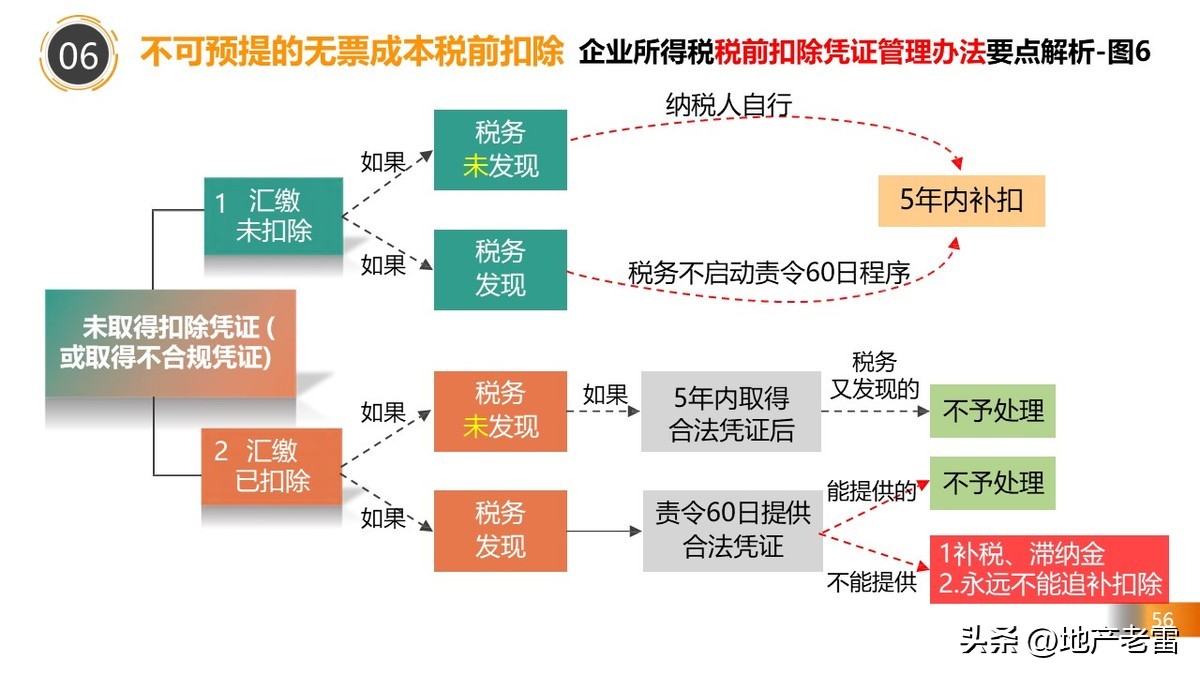

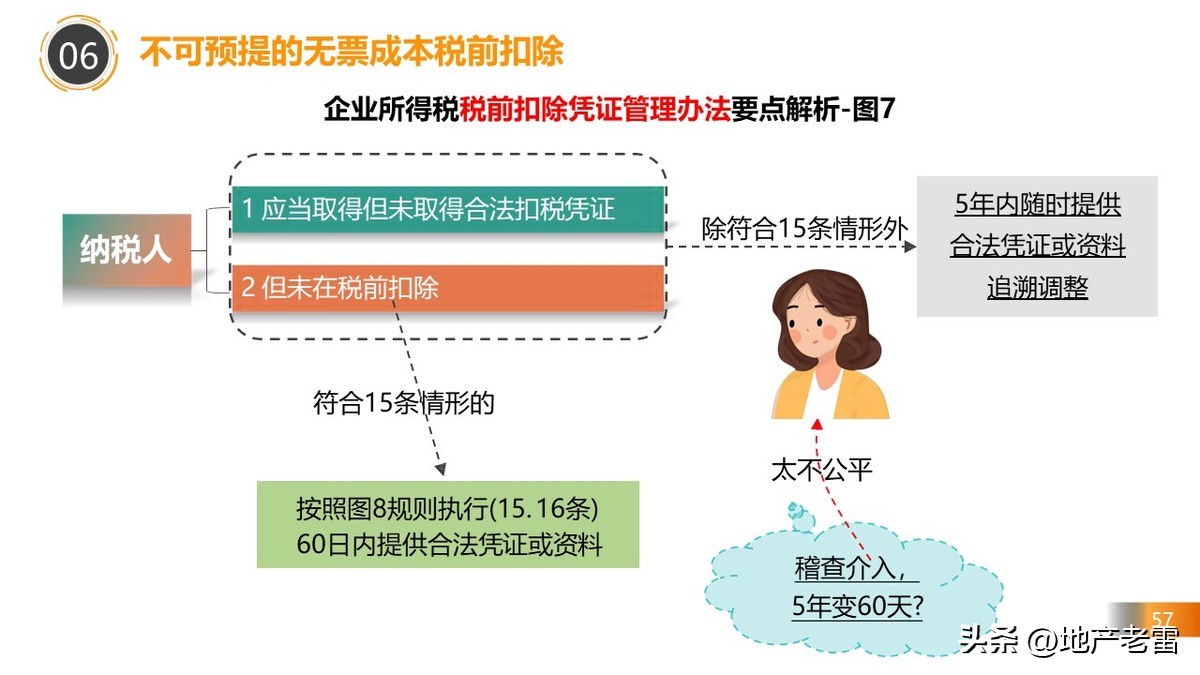

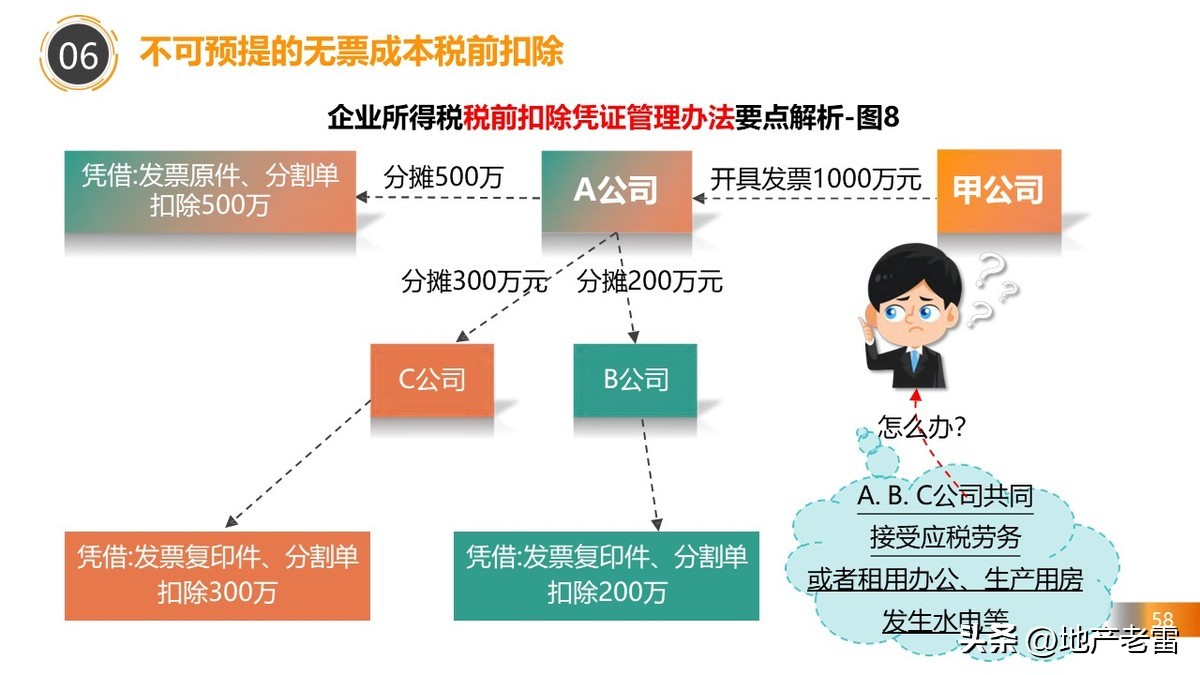

- 不可预提的无票成本税前扣除

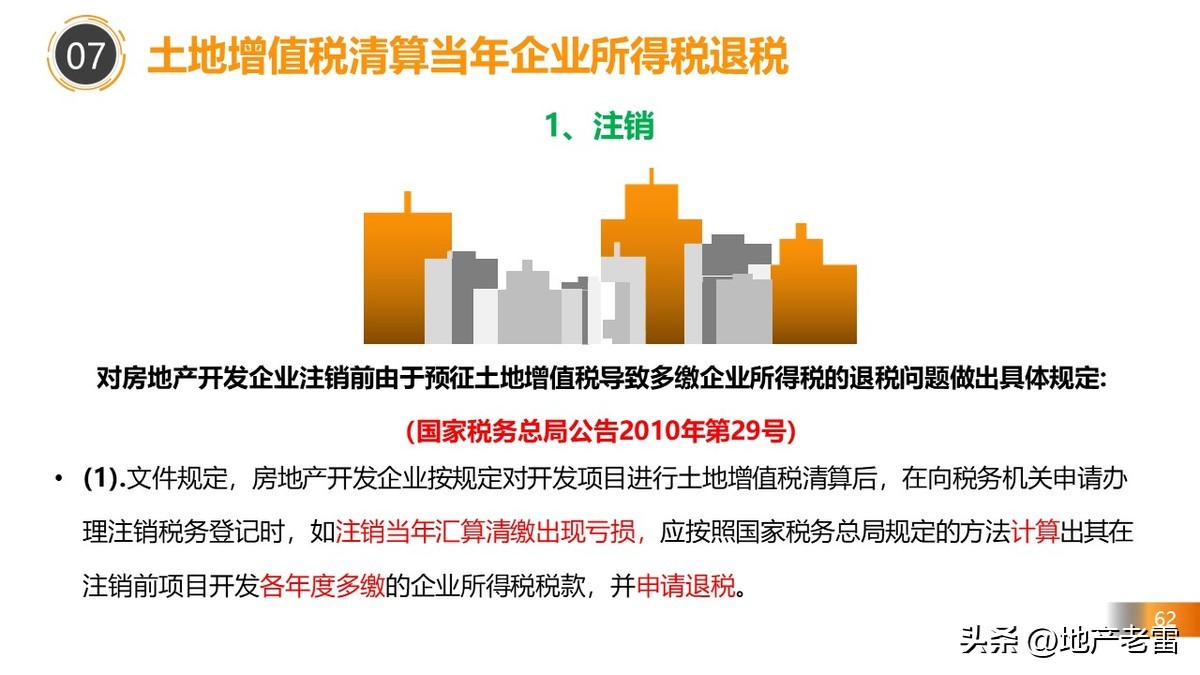

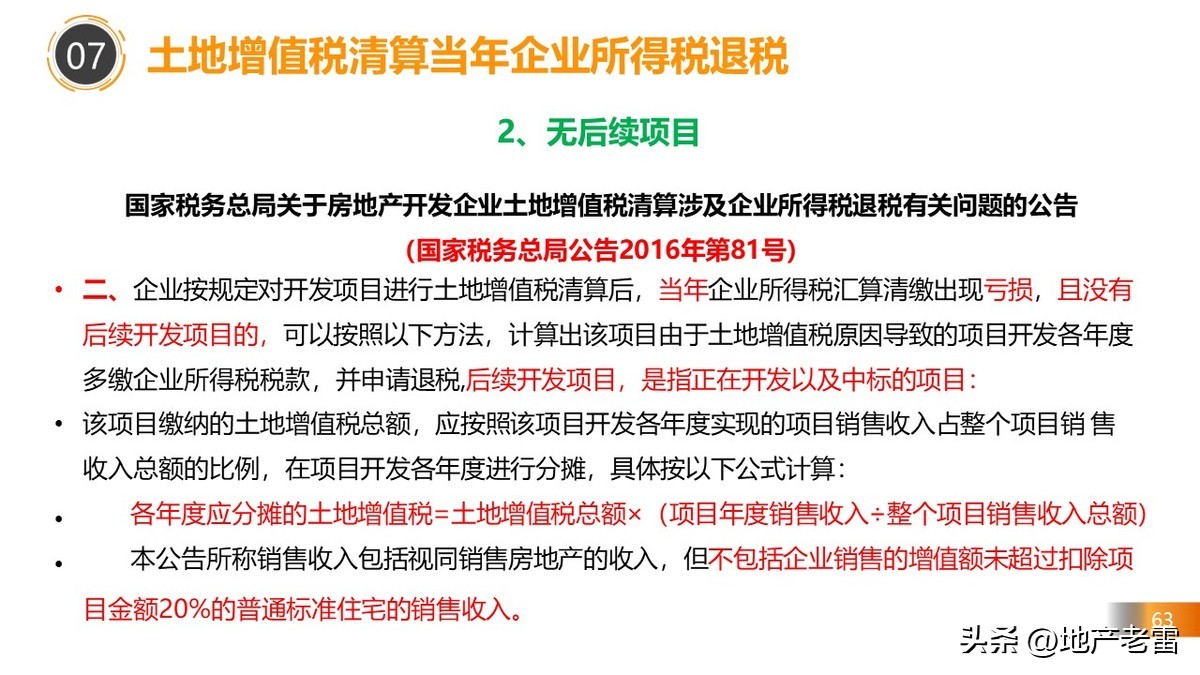

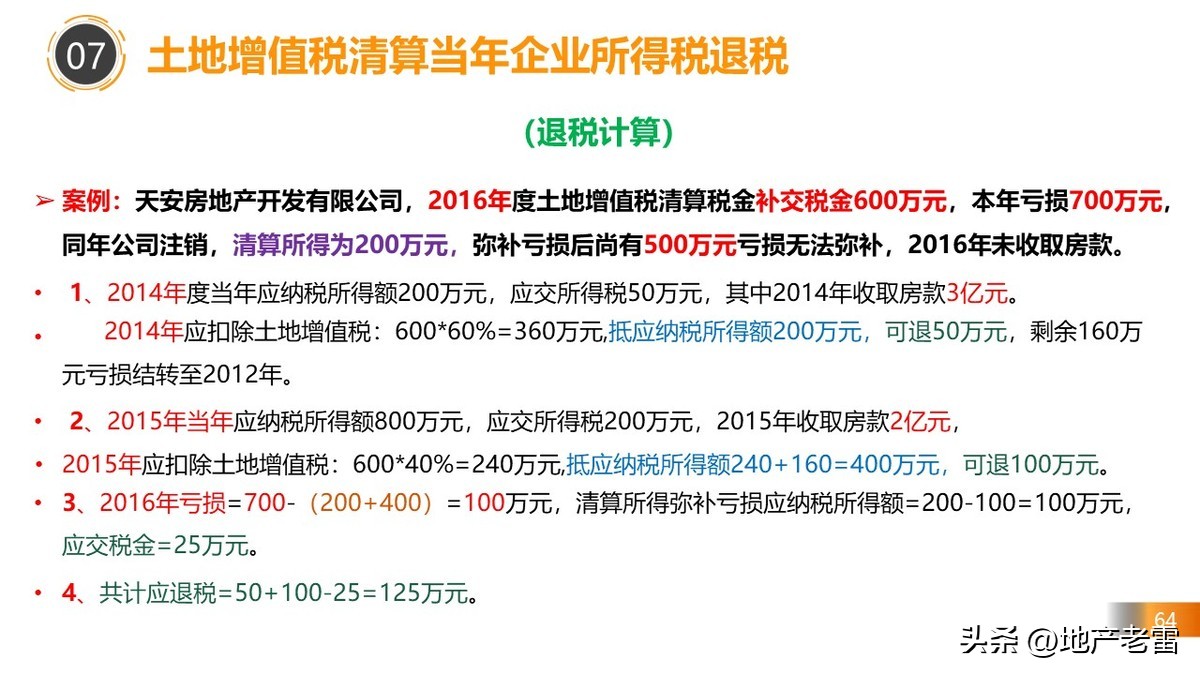

- 土地增值税清算当年企业所得税退税

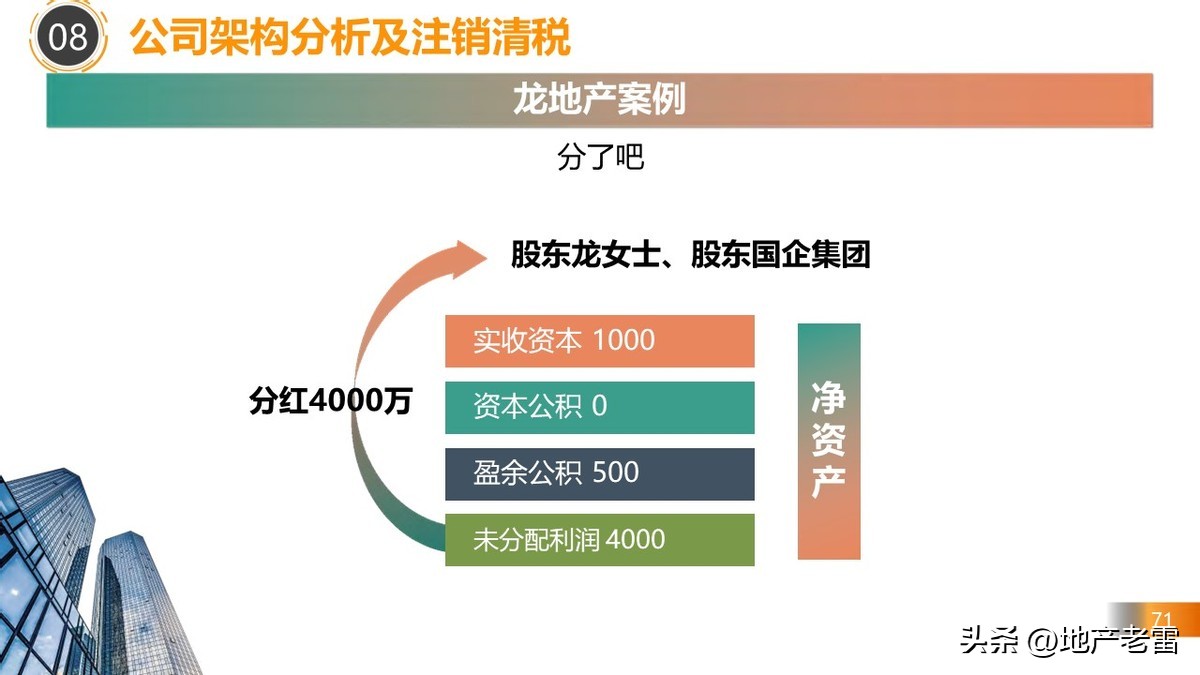

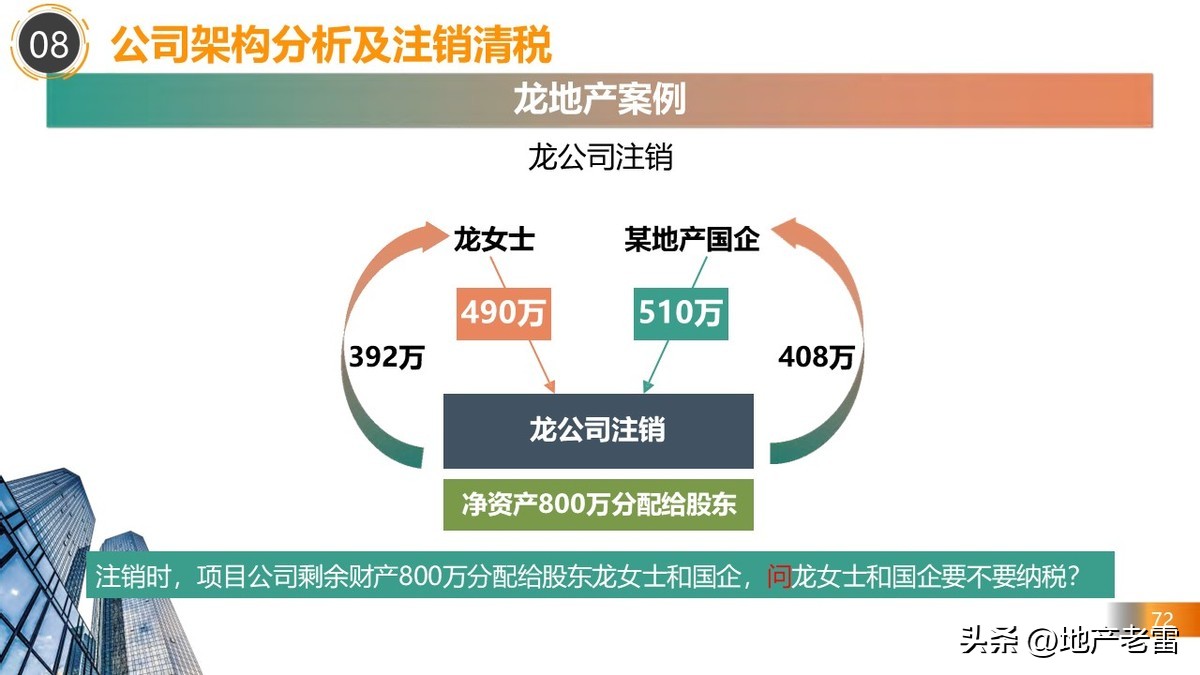

- 公司架构分析及注销清税

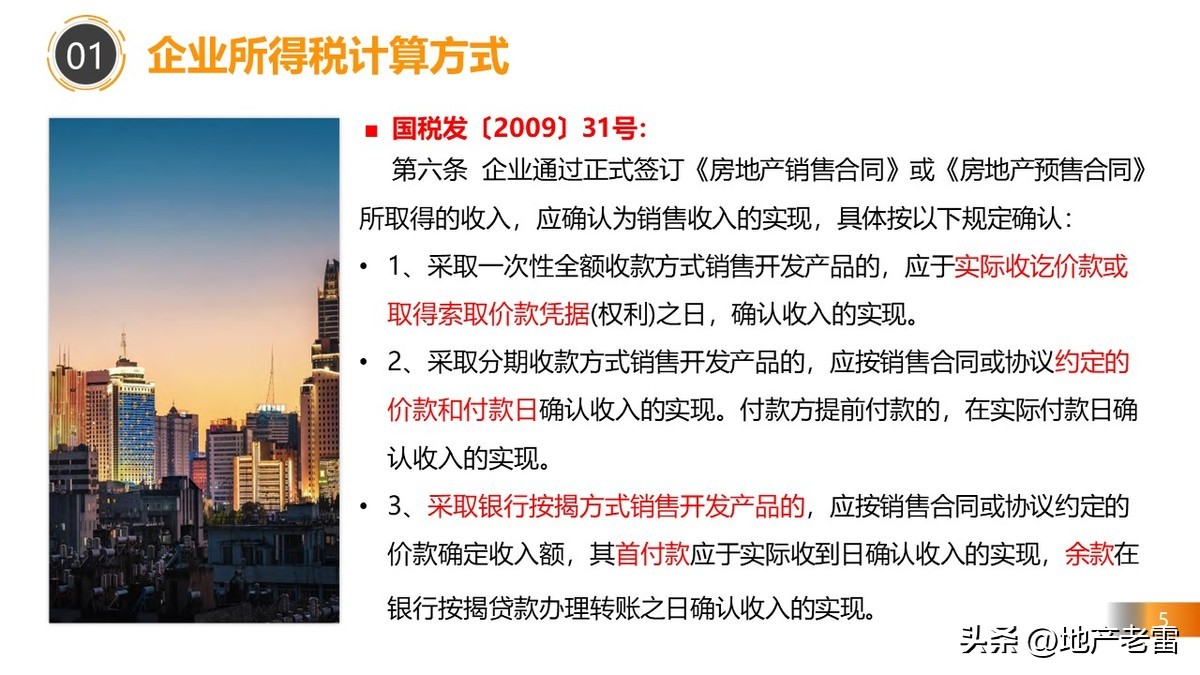

国税发〔2009〕31号:

第六条 企业通过正式签订《房地产销售合同》或《房地产预售合同》所取得的收入,应确认为销售收入的实现,具体按以下规定确认:

• 1、采取一次性全额收款方式销售开发产品的,应于实际收讫价款或取得索取价款凭据(权利)之日,确认收入的实现。

• 2、采取分期收款方式销售开发产品的,应按销售合同或协议约定的价款和付款日确认收入的实现。付款方提前付款的,在实际付款日确认收入的实现。

• 3、采取银行按揭方式销售开发产品的,应按销售合同或协议约定的价款确定收入额,其首付款应于实际收到日确认收入的实现,余款在银行按揭*款贷**办理转账之日确认收入的实现。