8月23日,京东发布2022年二季度财报。

由于重头戏“618购物节”的存在,每年二季度都是京东的旺季。618期间的GMV增幅也往往与二季度营收增幅大致相当。比如,2020年二季度,京东营收同比增长33.8%,同年618 GMV增长33.2%;2021年二季度,京东营收增长26.2%,同年618 GMV增幅为27.8%。

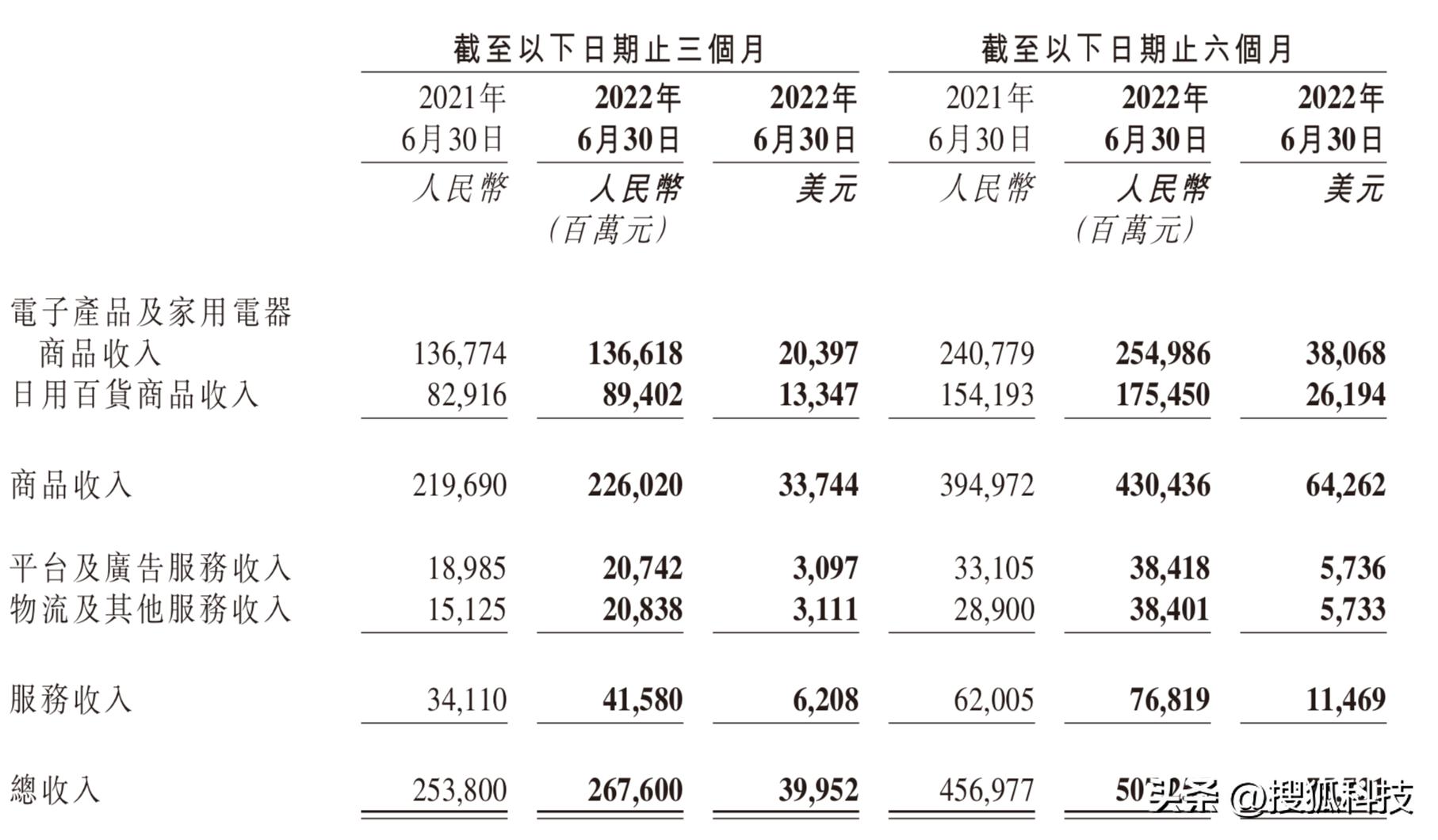

不过,受到疫情的扰动,今年京东的这两项数据差距开始拉大。2022年,京东618累计下单金额超3793亿,较去年的3438亿元增长10.3%。二季度京东的营收为2676亿元,同比仅增长5.4%。其中,商品收入增幅更小,仅有2.9%;服务收入仍有不错的增幅,同比增加21.9%。

利润上,京东的表现大超分析师预期,创造了经营利润1166%的同比增长和净利润450%的增幅,两项指标分别达到38亿元和44亿元。

尽管增速已经放缓,但相比于“隔壁”阿里、腾讯已经出现的营收和利润下滑的迹象,京东的大部分指标仍在“上扬”。

3C、家电收入微降,物流营收增幅最多

利润增幅是本次京东财报中最为亮眼的数据。财报显示,京东的经营利润从3亿元大幅增长至38亿元,同比增加1166%。归母净利润也从去年同期的8亿元上涨至44亿元,同比增加450%。

运营数据上,二季度,京东的核心零售业务的年度活跃用户数环比净增超过1000万人。不过,京东体系内整体的年度活跃用户数达到5.808亿,环比仅增加30万。京东集团CEO徐雷在财报电话会上提及,今年二季度,京喜业务的裁撤可能使京东失去了部分用户。

不过,京东对用户价值的挖掘在加速,京东PLUS会员在籍会员数量已突破3000万,较去年底新增了500万,占据年度活跃用户的比例也达到5.16%。上半年,包括DAU(日均活跃用户数)、用户购物频次和ARPU(用户平均贡献收入)等均在同步提升,其中,二季度DAU同比增速达到25%。

尽管从整体情况来看,京东的财务数据和经营情况均取得了优于同行的增长,但如果将视线聚焦,不同细分业务之间的表现仍然存在差异。

编辑

举例来说,商品收入中,占据京东一半营收的“基本盘”业务——“电子产品及家用电器商品收入”,从去年二季度的1367.7亿元微降至1366.2亿元,这也拖慢了京东的整体脚步。徐雷在解释手机及大家电等品类销量下滑原因时,提到了疫情下的履约难和上门安装受阻等问题。

不过,对比之下,大环境“寒意”更为明显。以手机为例,根据IDC显示,2022年第二季度,中国市场手机出货量总量为6720万台,较之去年第二季度的7880万台,同比下滑了14.7%。

京东的另一个重要业务:占据营收约1/3的日用百货商品收入仍在上涨之中,从829.2亿元上调至894.0亿元,同比增长7.8%。

商品收入之外,服务收入虽然占京东营收的比例并不大(约为15.5%),却成为本次京东营收增长的重要引擎。其中,平台及广告服务收入从189.9亿元增加至207.4亿元,增幅约为9.2%;物流收入增幅更高,从151.2亿元涨至208.4亿元,增幅达到37.8%。

“降本增效”见成效,新业务减亏10亿元

今年二季度,降本增效几乎是所有互联网公司的主旋律。此前,京东人员优化的消息也频上热搜。

从财务数据来看,京东营业成本从去年同期的2221亿元上涨至2317亿元,增幅小于营收5.4%的增幅。不过,由于新冠疫情的影响,京东的履约费用由去年的146亿元增加11.3%至163亿元,占收入的比例也从5.8%增加至6.1%。

值得注意的是,京东的三项费用中,反映市场投放行为的营销费用,以及体现员工工资及日常行政支出等事项的一般及行政费用均在缩减,研发费用则小幅微涨。其中,营销费用降幅10.4%至95亿元,一般及行政费用下滑11.5%至23亿元,研发费用则上涨9%至40亿元。

一系列的调整也带来了显著的效果。二季度京东零售的经营利润从去年同期的3亿元增加至38亿元。不含未分配项目的经营利润率从2.6%提升至3.4%。

具体到业务中,京东零售业务的经营利润同比增长36.5%,京东物流同比扭亏,从去年同期亏损3.6亿元转为今年二季度的盈利3600万元;新业务同比大幅减亏,从亏损30.2亿元变为亏损20.3亿元,减亏近10亿元。今日早间,达达公布的财报也显示,净亏损由6.4亿元收窄至5.8亿元,京东到家直接利润率转正。

财报发布后,徐雷在财报电话会上强调,降本增效的策略还将继续,仍有很大空间。

收归达达,同城零售成京东下一战略

社区团购熄火后,同城零售“接棒”成为京东下一个战略级业务。需要注意的是,这也是京东零售CEO辛利军上任后的首场“战争”。

在7月初的京东集团战略会上,同城购业务部正式提出了未来几年的战略目标,概括为“一大三小”,“一大”即为发力同城零售,“三小”则为深耕外卖、到店综合服务以及家政领域。与社区团购情况类似的是,这条赛道也同样挤满了竞争对手。其中,最为强劲的对手,是同时具备流量、骑手和地推能力的美团同城业务闪购。

在财报结束后的电话会议中,徐雷表示,京东同城零售目前仍然在整合的过程中。他表示:“整个行业都在杀入这个赛道,但是京东仍然要做出理性判断。对于行业来说,首先消费者心智很重要,其次是供应链能力打造,第三是服务的稳定性和可靠性。GMV是结果但不是公司短期追求的目标。”

京东财报中并未透露具体销售数据,只提到了京东的全渠道超市(京东超市)和“小时购”双渠道销售额同比增长77%,通过京东小时购下单的用户数同比增长超400%。目前,超2.7万个品牌、3.4万家实体门店已接入平台,并覆盖全国近400个城市的消费者。

据36氪报道,从体量看,目前京东同城业务仍落后于闪购。一季度闪购(包含医药,占总订单的20%左右)的日均订单大约在380-390万左右,二季度为440-450万,对应的日均GTV则分别在2.8亿元和3.5亿左右元,粗略估算其上半年的GTV在570亿元上下。对于京东来说,其日均订单在100万上下,上半年完成300亿元左右的GTV,年度目标则是600-700亿元。

紧张的竞争局势下,京东需要加强对达达同城物流体系的控制,以更好地实现目标。昨日早间,京东子公司达达对外公布了一号位的更迭,京东系上位,创始人离场。

公告显示,达达创始人、董事局主席兼CEO蒯佳祺荣休并辞任相关职务,自2022年8月31日起生效。京东零售CEO辛利军将担任达达集团董事会主席,达达原副总裁何辉剑升任达达总裁并获任董事,全面主持公司日常工作,向董事会汇报。

据悉,达达集团仍为独立上市企业,CTO杨骏和CFO陈兆明等核心管理团队保持稳定,中层管理者、基层团队的梯队搭建完整,业务均正常推进中。

达达的高层调整早有端倪。今年2月,达达发布的公告显示,京东5.46亿美元现金及若干战略资源作为对价增持达达,持股比例上升至约52%,成为达达集团最大股东。

从业务上来看,京东对达达的收入增长也逐渐起到更为重要的作用。达达的业务分为零售业务京东到家及物流业务达达快送两部分。2019至2021年,京东到家业务营收分别为11.03亿元、23.05亿元和40.46亿元,总营收占比也35.6%上升至2021年的58.9%。最近这一季度,京东到家的营收占比已经达到65.2%。

总的来说,京东二季度各项指标表现不俗,尤其在同行衬托下,呈现出了较强的抗风险能力,但仍需要面对3C数码家电等老本行的疲软,和同城零售等新业务的激烈竞争。