这两只新股上市前资本比较追捧,市场前景较好,自身有一定技术实力,发行估值都比较高,上市前都调降了发行数量,调降发行数量后估值仍然较高(未来是否有这种趋势?定价过高,超募规模太大,临时调降发行股数,对于上市前的股东权益进一步保护,也能少刮分二级市场“杯水”,未来还有大量新股“车薪”);两个公司都值得重点关注(未来业绩与估值双向奔赴),申购谨慎一点。

风险因素(杀估值的机会):中美关系阶段性缓和--未来美国的高端回流落地、加息影响显现、半导体周期性下滑、策略性放松(中国加大半导体项目投资后,美国产品再冲击一波)等等都有可能促使美国阶段性缓和,都可能对国内初创型半导体公司的估值形成较大冲击。

一、 杰华特688141--模拟集成电路研发(建议申购,重点关注)

1.募资及估值分析

发行股数5808( 6800 )万股,发行后总股本44688( 45680 )万股,发行价38.26元,募集资金22.22亿元,超募6.51亿元(“涨幅”41%);对应发行后总市值170.98亿。

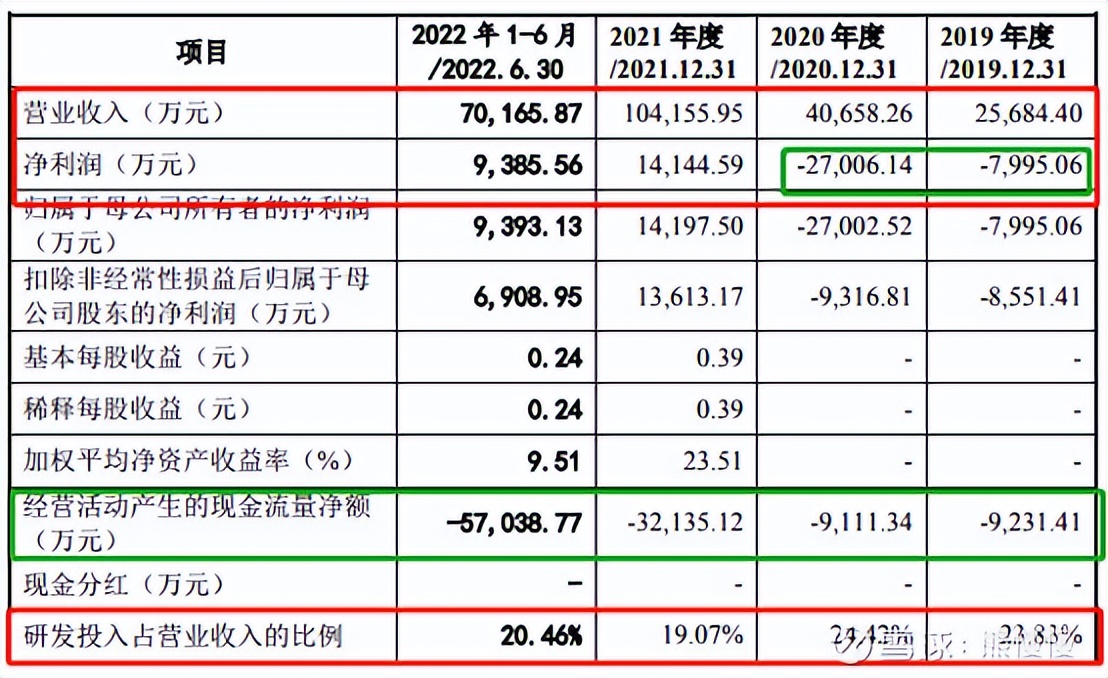

21年净利1.42亿,PE120;22Q3净利1.091亿元,动态PE118;公司是哈勃(华为)入股的第九家上市公司(英特尔也入股了,还有N多知名投资机构,股东阵容非常强大),核心团队有全球知名集成电路公司履历(非同一家,多元化),研发投入占比较高,21年开始盈利,目前产品主要以电源管理芯片为主,未来可延展空间大,业绩增长较快(从收入结构看,19、20年依赖消费电子,21、22逐步拓展至通讯、计算和存储,汽车电子也开始有样本订单),估值提升更快3年半的时间从8.59亿到171亿;公司自称是“虚拟IDM模式”,现阶段实质还是fabless(先进制程对下游晶圆、封装工厂有一定程度依赖),因自己有芯片、系统设计和晶圆工艺设计能力,定制化和个性化能力较强(属于软实力较强的fabless);抛开估值看哈勃(华为)投资标的,技术水平在国内同行业较为领先,英特尔入股国内的科技公司上市的比较少见(自己不够专业,就跟着专业的看);高估值,是可以用时间消化的问题,标的具有一定稀缺性,重点关注。

(1)上市前估值

2019年6月27日 ,杰华特有限董事会决议通过,同意增加注册资本至1,033.5234万美元, 哈勃投资 以5,154万元的价格认购新增注册资本62.0085万美元,即每 1美元注册资本出资83.12元 ,出资方式为货币出资。 (估值8.59亿元)

2020年9月7日 ,杰华特有限董事会决议通过,同意增加注册资本至1,336.49817万美元,其中 英特尔 以6,400万元的价格认购新增注册资本60.54337万美元,即 每1美元注册资本出资105.71元 ,出资方式为货币出资。 (估值14.13亿元)

2021年8月15日 ,杰华特召开第一届董事会第六次会议,审议通过《关于公司增资扩股方案的议案》,同意增加注册资本至38,880万股,其中珠海湛卢以3,000万元的价格认购270.00万股股份,南京智兆以2,000万元的价格认购180.00万股股份,鸿富星河以2,000万元追加认购180.00万股股份, 认购价格均为11.11元/股 ,出资方式为货币出资。

2021年8月,增资后公司估值43.2亿

2. 主营业务经营情况

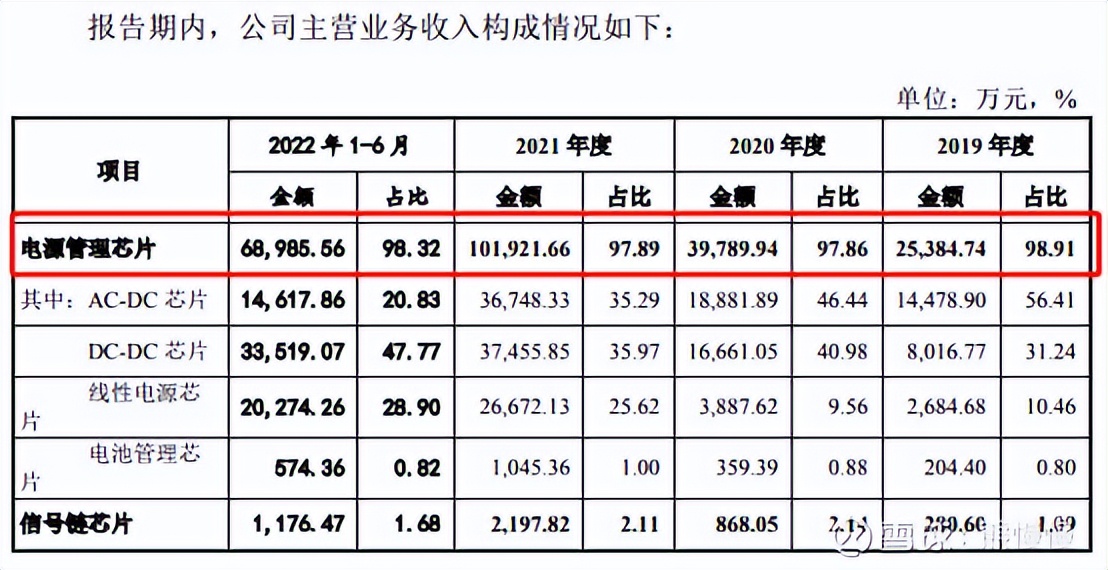

公司是以 虚拟 IDM 为主要经营模式的模拟集成电路设计企业 ,专业从事模拟集成电路的研发与销售,主要采用公司自有的国际先进的工艺技术进行芯片设计制造,是工业和信息化部认定的专精特新“小巨人”企业。公司 具备包括芯片和系统设计技术、晶圆制造工艺在内的完整核心技术架构 。目前公司产品以 电源管理模拟芯片为主, 在电源管理芯片领域拥有业界领先的全品类产品设计开发能力与产品覆盖广度,并逐步拓展信号链芯片产品,致力于为各行业客户提供高效率、高性能、高可靠性的一站式模拟集成电路产品解决方案。

公司高度重视研发投入和人才队伍建设,报告期内 累计研发投入达5亿元以上 ,占各期营业收入的比例均在15%以上;截至报告期末,公司共有研发人员341名,占员工总数的55%以上。凭借持续性的研发投入以及专业的人才团队,公司现已 拥有1,000款以上可供销售、600款以上在研的芯片产品型号 ,涵盖业内主流的应用场景,其中自主研发、设计的部分产品性能已处于国际先进水平,已进入 海康威视、中兴、小米通讯、新华三、荣耀等 各行业龙头企业的供应链体系,并相继研发出了诸如 高集成度大电流系列、高压高精度高可靠性功率管理系列等 多类具有首创性的芯片产品。

2019年、2020年、2021年及2022年6月末,公司员工人数分别为218人、312人、479及579人。

2. 行业主要企业

(1)境外主要模拟芯片企业

1)德州仪器(TI) 德州仪器(Texas Instruments)是一家美国的半导体跨国公司,成立于1930年,主要从事创新型数字信号处理与模拟电路方面的研究、制造和销售,在数字信号处理器、数字模拟转换器、模拟数字转换器、能源管理、模拟集成电路等不同产品领域均处于行业领先地位。1953 年,公司于纳斯达克证券交易所上市,股票代码为 TXN。2021 财年,公司实现营业收入 183.44 亿美元,净利润 77.69 亿美元,在全球模拟芯片市场占有率排名第一。2022 年 1-6 月,公司实现营业 收入 101.17 亿美元,净利润 44.92 亿美元。

2)亚德诺半导体(ADI) 亚德诺半导体技术有限公司(Analog Devices, Inc.)是一家美国的半导体跨国公司,成立于 1965 年,是全球领先的高性能模拟集成电路制造商,产品主要应用于模拟信号和数字信号处理领域。1969 年,公司于纳斯达克证券交易所上市,股票代码为 ADI。2016 年,公司收购了高性能模拟集成电路制造商凌特公司(Linear Technology Corporation)。2021 年,公司收购了模拟和混合信号解决方案提供商美信半导体(Maxim Integrated)。2021 财年,公司实现营业收入 73.18 亿美元,净利润 13.90 亿美元,在全球模拟芯片市场占有率排名第二。2021 年 11 月至 2022 年 7 月,公司实现营业收入 87.66 亿美元,净利润 18.12 亿美元。

3)英飞凌(Infineon) 英飞凌科技公司(Infineon Technologies AG)是一家德国的半导体跨国公司,成立于1999年,主要从事半导体及相关系统解决方案的设计、开发和制造,产品广泛应用于汽车和工业功率器件、芯片卡和安全应用等以电子产品为基础的各领域。公司分别在法兰克福证券交易所(股票代码:IFX)和美国柜台交易市场 OTCQX International Premier(股票代码:IFNNY)挂牌上市。2021财年,公司实现营业收入128.32亿美元,净利润13.56亿美元。2021 年10月至2022年3月,公司实现营业收入72.06亿美元,净利润10.35亿美元。

4)芯源系统(MPS) 美国芯源系统有限公司(Monolithic Power Systems)是一家美国的半导体跨国公司,成立于1997年,主要从事高性能的模拟集成电路和混合信号集成电路产品的设计与制造。2004年,公司于纳斯达克证券交易所上市,股票代码为 MPWR。2021财年,公司实现营业收入12.08亿美元,净利润 2.42 亿美元。2022 年 1-6 月,公司实现营业收入 8.39 亿美元,净利润 1.94 亿美元。

5)矽力杰 矽力杰股份有限公司(Silergy Corporation)是一家总部位于美国的专业模拟芯片设计公司,成立于2008年,主要从事高功率密度、高效率电源管理等高性能模拟类芯片设计。2013 年,公司在台湾证券交易所挂牌上市,股票代码为 6415。2021 年度,公司实现营业收入 215 亿新台币元,净利润 57 亿新台币元。2022 年 1-6 月,公司实现营业收入 60.14 亿新台币元,净利润 15.78 亿新台币元。

(2)境内主要模拟芯片企业

1)圣邦股份 圣邦微电子(北京)股份有限公司主要从事模拟芯片的研发和销售,成立于2007年1月,主要产品为高性能模拟芯片,覆盖信号链和电源管理两大领域,可广泛应用于通讯、消费类电子、工业控制、医疗仪器、汽车电子等众多领域。2017年,公司于创业板上市,股票代码 300661。2021年度,公司实现营业收入22.38亿元,归属于母公司股东的净利润6.99亿元。2022年1-6月,公司实现营业收入16.51亿元,归属于母公司股东的净利润5.40亿元。

2)芯朋微 无锡芯朋微电子股份有限公司主要从事电源管理芯片的研发和销售,成立于2005年,主要产品涵盖国内智能家电、标准电源、移动数码等领域。2020 年,公司于科创板上市,股票代码 688508。2021 年度,公司实现营业收入 7.53 亿元,归属于母公司股东的净利润 2.01 亿元。2022 年 1-6 月,公司实现营业收入 3.75 亿元,归属于母公司股东的净利润 5,833.78 万元。

3)思瑞浦 思瑞浦微电子科技(苏州)股份有限公司是一家专注于模拟集成电路产品研发和销售的集成电路设计企业,成立于2012年,主要产品以信号链模拟芯片为主,并逐渐向电源管理模拟芯片拓展。2020年,公司于科创板上市,股票代码688536。2021年度,公司实现营业收入 13.26 亿元,归属于母公司股东的净利润 4.44 亿元。2022 年 1-6 月,公司实现营业收入 9.98 亿元,归属于母公司股东的净利润 2.35 亿元。

4)力芯微 无锡力芯微电子股份有限公司主要从事模拟芯片的研发及销售,成立于2002 年,通过高性能、高可靠性的电源管理芯片为客户提供高效的电源管理方案。2021 年,公司于科创板上市,股票代码 688601。2021 年度,公司实现营业收入7.74 亿元,归属于母公司股东的净利润1.59亿元。2022 年 1-6 月,公司实现营业收入 4.72 亿元,归属于母公司股东的净利润1.27亿元。

5)艾为电子 上海艾为电子技术股份有限公司是一家专注于高品质数模混合信号、模拟、射频的集成电路设计企业,成立于 2008 年,产品包括音频功放芯片、电源管理芯片、射频前端芯片、马达驱动芯片等。2021 年,公司于科创板上市,股票代码 688798。2021 年度,公司实现营业收入 23.27 亿元,归属于母公司股东的净利润 2.88 亿元。2022 年 1-6 月,公司实现营业收入 12.99 亿元,归属于母公司股东的净利润 1.30 亿元。

二、 微导纳米688147--微、纳米级薄膜沉降设备(ALD,光伏、半导体等领域)(谨慎申购,重点关注:未来半导体设备放量后,或可参照拓荆科技的估值)

1.募资及估值分析

发行股数4545( 10225.0177 )万股,发行后总股本45445( 51126 )万股,发行价24.21元,募集资金11亿元,扣费后没有超募;对应发行后总市值110.02亿。

21年净利4611万元,PE239;22Q3净利-325万元,动态PE-;公司实控人也是几百倍大牛股先导智能(锂电、光伏设备)的实控人,公司目前主要产品应用于光伏领域,半导体领域出货量很小(一年一台,下游公司认证周期较长,半导体设备单价较高,下游公司对设备性能及稳定性要求高),目前公司营收规模较小(相较于捷佳伟创、北方华创,中微公司、拓荆科技等),光伏设备公司,超前给予了半导体设备公司的估值,可能是在手订单大(截至22年三季度末在手订单19.75亿元—最近还有新闻:几个省份大幅上马TOPCon产线项目,21年全年营收4.27亿),未来三年的业绩都透支进去了(同时存在的问题:报告期内员工人数翻了3倍,产销量也没有透支,在手订单年年增长,生产?订单?交付?哪个环节出现了不畅的问题呢?);募投项目大幅提高产能;2020年12月估值73亿,上市110亿(发行股数减少一半),单纯看总体估值,上升并不快(也蕴含了业绩增长不及预期,按照公司说法是客户验收周期长,盈利“尚未确认”)。

(1)上市前估值

2020 年 12 月 24 日,微导纳米通过 2020 年第三次临时股东大会决议,同意 微导纳米注册资本增加 237.4746 万元,由冯源绘芯、锦润博纳、聚隆景润、问 鼎投资、瑞庭投资以货币方式出资,增资后的注册资本为 4,983.7904 万元。此 次增资价格为每股 147.48元,合计增资 35,023.4209万元,其中 237.4746万元计 入注册资本、34,785.9463 万元计入资本公积。

2020年12月,增资后公司估值73.5亿(与2021年1月股权转让估值一致)

(2)募投项目

本次募投项目达产后,公司将 新增年产 120 台光伏(建设周期2年,现有产能80) 、柔性电子领域的 ALD 设备,以及 年产 40 套半导体领域 ALD 设备(建设周期3年,现有产能12 )的生产规模。

2. 主营业务经营情况

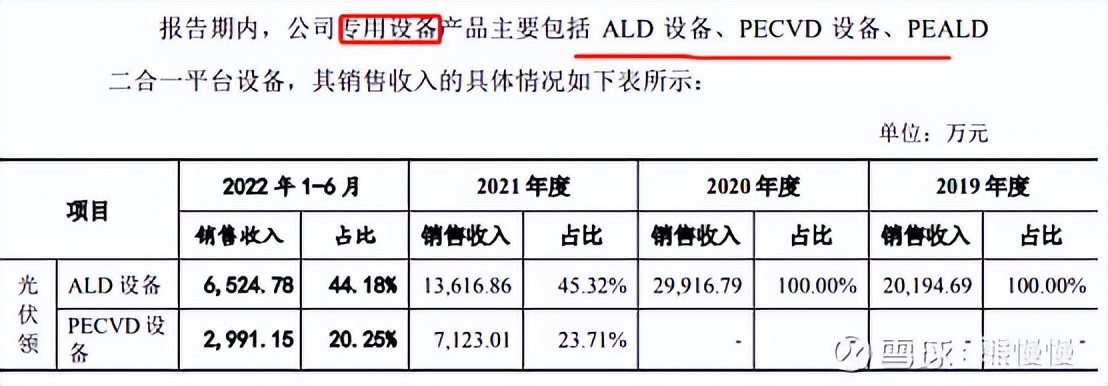

公司以 原子层沉积(ALD)技术为核心,主要从事先进微、纳米级薄膜沉积设备 的研发、生产和销售,向下游客户提供先进薄膜沉积设备、配套产品及服务。

自成立以来,公司通过不断吸纳国内外优秀人才和研发投入,已在微、纳米级薄膜沉积核心技术领域具有丰富的技术积累。公司将基础研发与行业应用紧密结合,以下游客户的实际需求为导向,产品率先用于光伏电池片生产过程中的薄膜沉积环节。在成功将 ALD 技术应用于光伏领域 后,公司开发了对技术水平和工艺要求更高的半导体薄膜沉积设备,并 实现了国产 ALD 设备在28nm 集成电路制造关键工艺(高介电常数栅氧层材料沉积环节)中的突破 。

在此基础上,公司 继续深化开发薄膜沉积技术在下一代光伏电池、半导体各细分应用(集成电路、先进存储等)、柔性电子等应用领域的技术和产品储备 ,并已在下*行游**业多家知名公司进行产品验证。

公司在原子层沉积反应器设计技术、高产能真空镀膜技术、真空镀膜设备工艺反应气体控制技术、纳米叠层薄膜沉积技术、高质量薄膜制造技术、工艺设备能量控制技术、基于原子层沉积的高效电池技术等前沿科技领域持续构筑和强化技术壁垒。

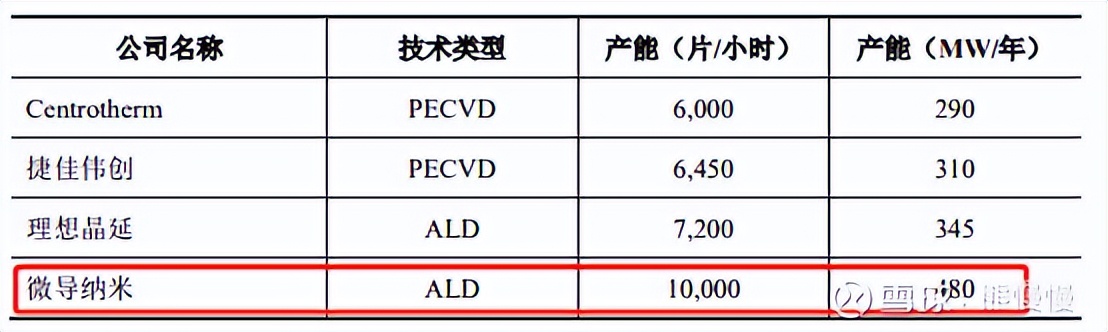

在光伏领域, 公司目前 ALD 量产设备镀膜速率已经突破 10,000 片/小时 。 镀膜效果以沉积 Al2O3 薄膜进行测量,其薄膜厚度均匀度达到片内不均匀性≤ 3%、片与片之间不均匀性≤3%、批与批之间不均匀性≤3%。 公司产品具备优良的产能提升能力与产品性能,在保障光电转换效率的同时,有效帮助下游电池片厂商大幅降低了设备投资额与生产消耗成本。报告期内,公司产品率先用于光伏电池片生产过程中的薄膜沉积环节,已覆盖包括 通威太阳能、隆基股份、晶澳太阳能、阿特斯、天合光能等 在内的多家知名太阳能电池片生产商。2018 年,公司的光伏领域夸父(KF)原子层沉积设备被评定为“江苏省首台(套)重大装备产品”。目前,公司应用于 TOPCon 新型高效电池生产线的产品已在客户现场验证。

在半导体领域,公司是 国内首家成功将量产型 High-k 原子层沉积设备应用于 28nm节点集成电路制造前道生产线的国产设备公司。 设备总体表现和工艺关键性能参数达到国际同类水平,并已获得客户重复订单认可,成功解决了一项半导体设备“卡脖子”难题。除此之外,公司已经开展在半导体其他细分领域以及柔性电子领域中的应用。

公司 2022 年营业收入预计为 59,100 至 67,800 万元,较上年度同比增长 38.11%至 58.44%;2022 年归属于母公司股东的净利润预计为 2,300 至 4,200 万元,较上年度同比下降 50.12%至 8.92%;2022 年扣除非经常性损益后归属于母公司股东的净利润预计为 600 至 2,200 万元,较上年度同比下降 77.52%至 17.57%。

公司 2022 年预计营业收入较上年同比有所增长,扣除非经常性损益后归属于母公司股东的净利润有所下降,主要 系公司设备产品验收周期长,导致收入确认与因订单增加而相应增加的管理、销售费用周期不一致,以及公司持续加大研发投入,导致研发费用增加所致。

截至2019年12月31日、2020年12月31日、2021年12月31日和2022年6月30日,公司员工人数分别为257人、425人、511人和808人。

2. 行业内的主要企业

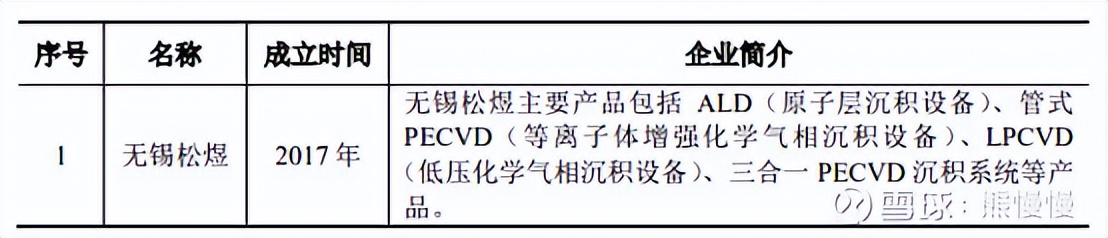

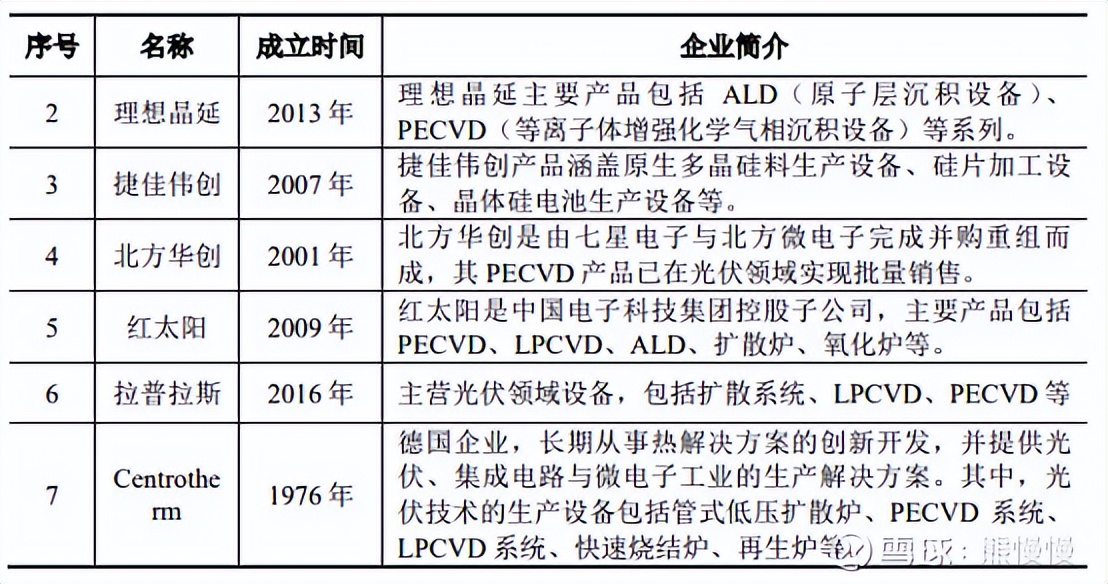

1、光伏领域 目前,国内光伏设备已基本实现国产替代,并在国际竞争中处于优势地位。公司光伏领域薄膜沉积设备的竞争对手包括主要采用 ALD 技术的无锡松煜、理想晶延,以及主要采用 PECVD 技术的捷佳伟创(300724.SZ)、北方华创 (002371.SZ)、红太阳、拉普拉斯、Centrotherm(商先创)等。

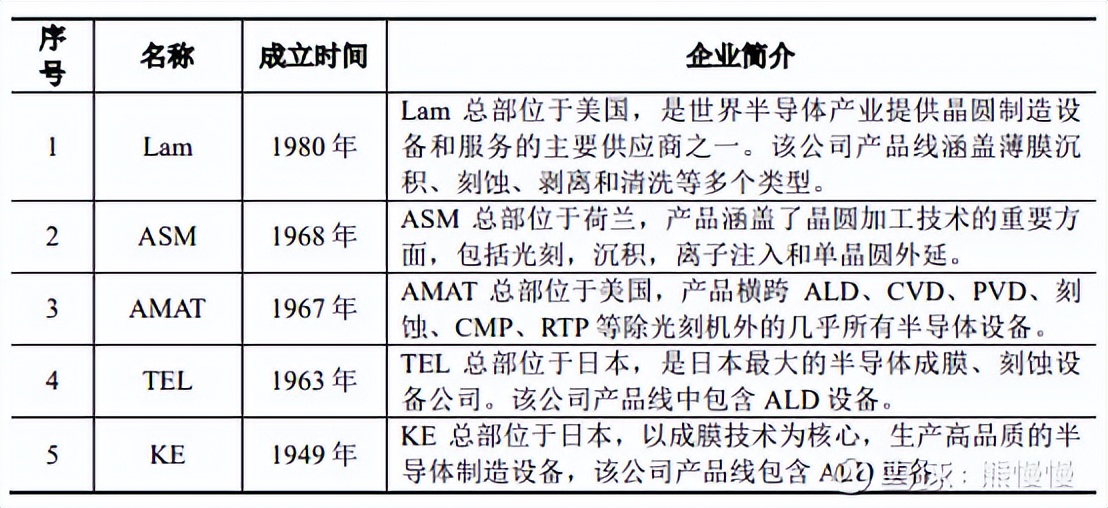

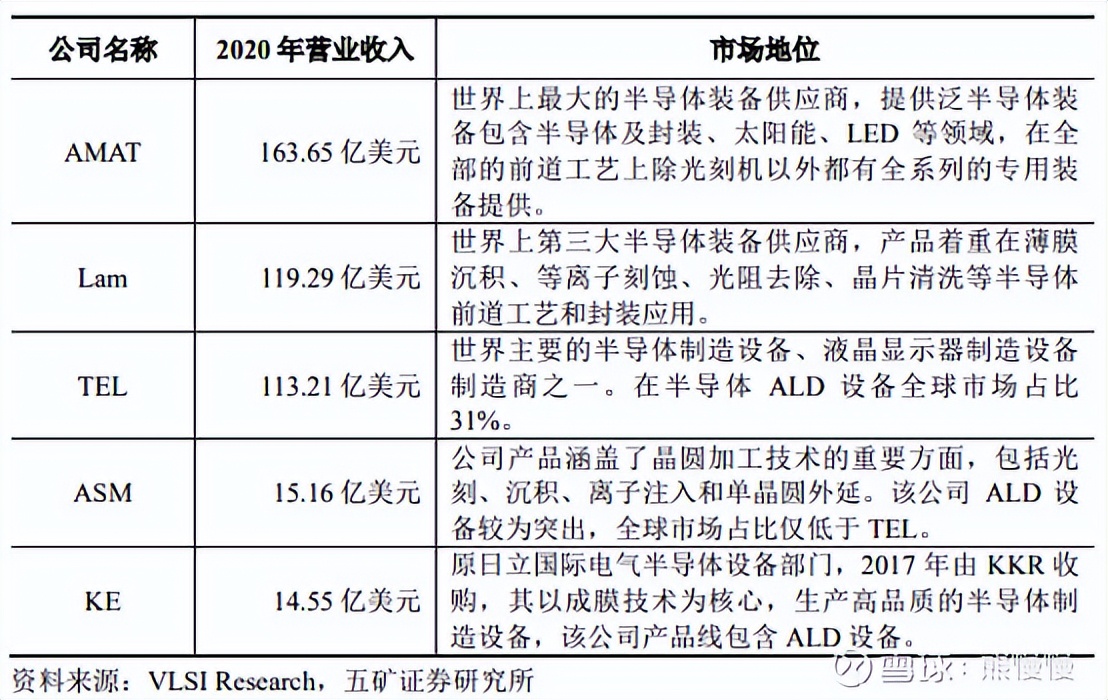

2、半导体领域 在半导体领域设备制造商以国外企业为主,东京电子(TEL)、先晶半导体 (ASM)、泛林半导体(Lam)、应用材料(AMAT)、日本国际电气(KE)均 为全球知名的设备制造商,产品线涵盖薄膜沉积设备,其基本情况如下:

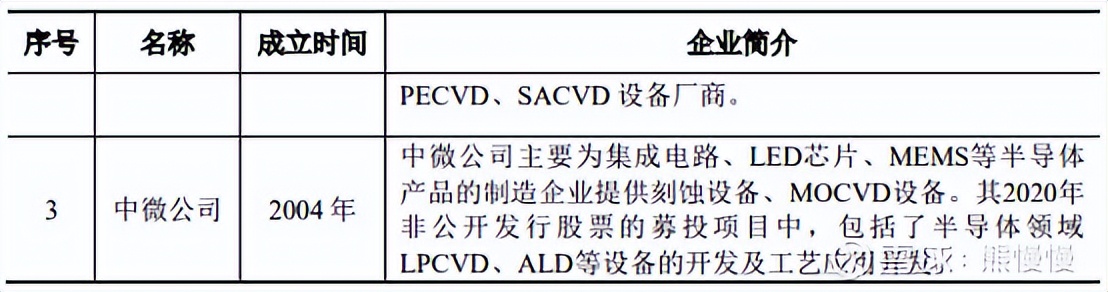

国内企业中,主营业务涵盖半导体薄膜沉积设备的主要有北方华创 (002371.SZ)、拓荆科技(688072.SH)、中微公司(688012.SH)三家,其基本情况如下:

(1)光伏领域同行业可比公司

(2)半导体领域同行业可比公司

投资有风险,入市需谨慎