好医保0免赔6年版这个产品大家应该看到了吧?保证续保6年,官方以及一些测评主打“1元起赔”。

6年共享1万免赔额,如果先经过医保报销的,1万以内报销30%,1万以上按100%报销。

那问题来了:因为腰椎间盘突出住院治疗,还住了单间病房,好医保0免赔6年版报销吗?

你要说能报销,那你肯定没看过合同。

之所以说这个产品不如1万免赔额的那个6年版,就是因为这个问题。

保障责任我就不解释了,这种图遍地都是,反正你看完可能就一个感觉:好像说了啥,又好像啥也没说。

健康告知、免责条款,有些测评是一个字不提啊?

相比1万免赔额那个版本,好医保0免赔6年版有2个大问题。

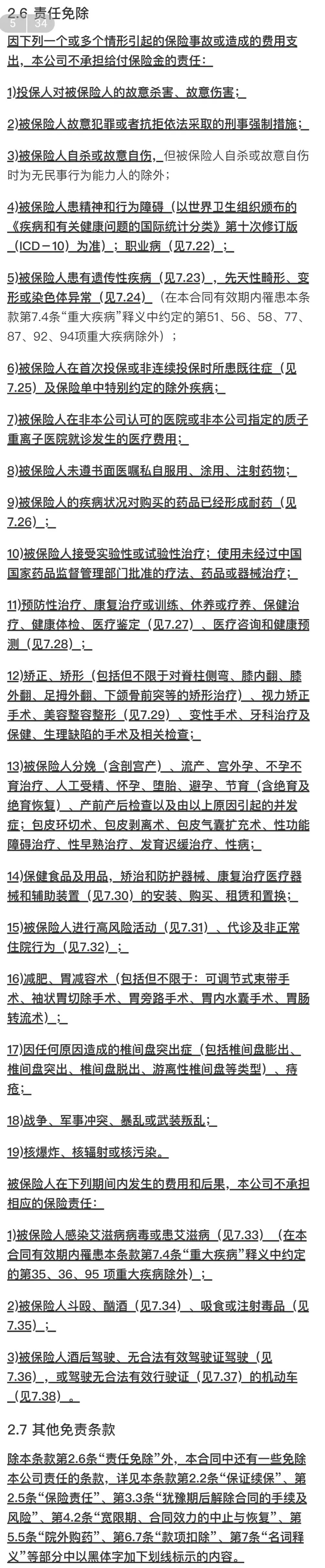

问题1:免责腰突相关医疗费用

这是产品的免责条款,你看第(17)条,任何原因造成的椎间盘突出都不予报销。

这个影响其实挺大的,据卫生部统计,我国腰椎病患者已经突破2亿,男女比例3:1。

腰椎间盘突出患者目前已占全国总人数的15.2%,发病率仅次于感冒, 而且越来越年轻化, 年龄最小的患者仅10多岁,而最大的可达八九十岁。

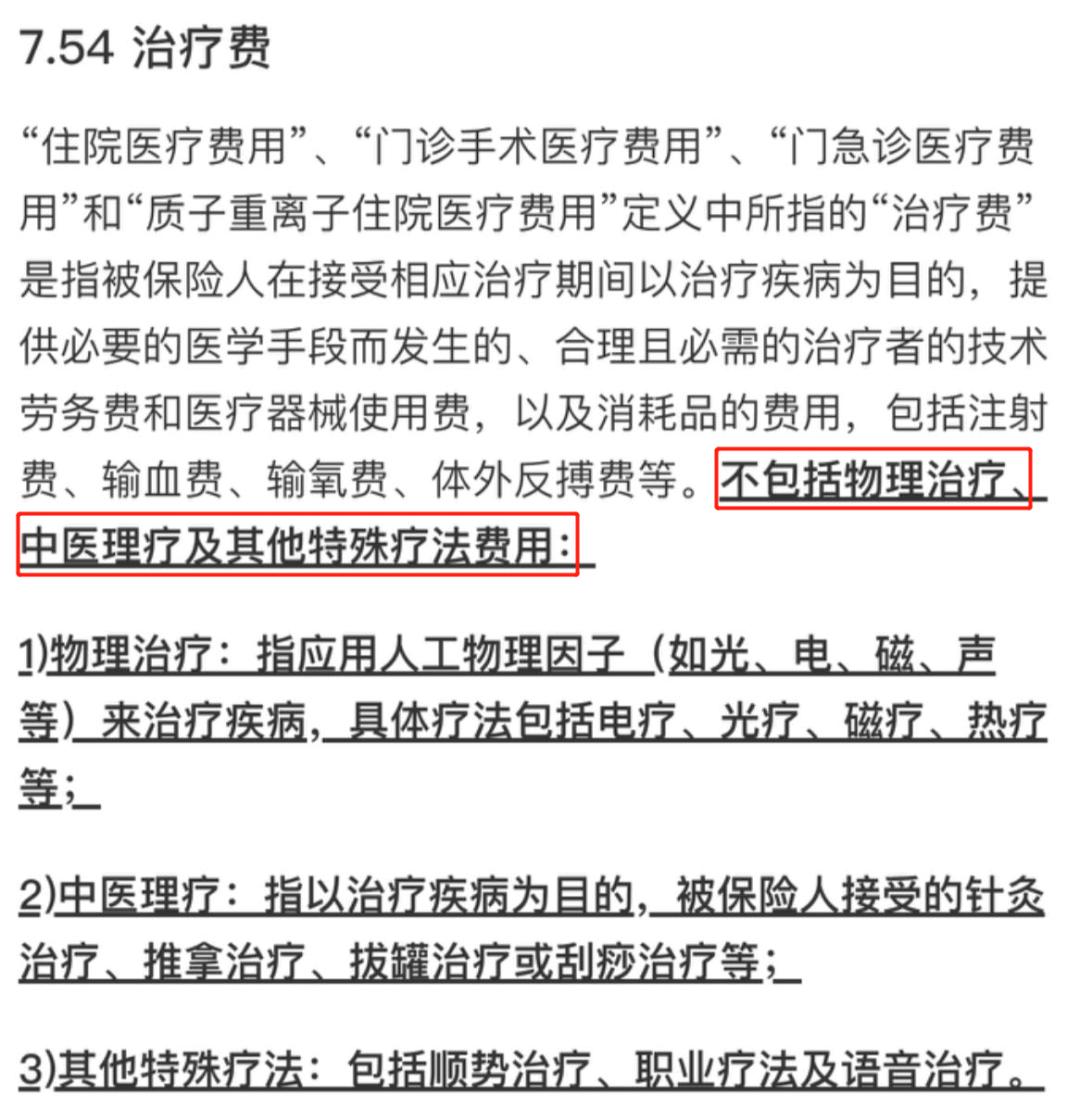

大部分患者可接受保守治疗,如药物、牵引、手法、理疗、运动等,但 好医保0免赔6年版不报销物理治疗、中医理疗。

但还有一部分人会接受手术治疗,包括传统手术、微创手术、人工椎间盘置换手术等,但这产品又明确免责。

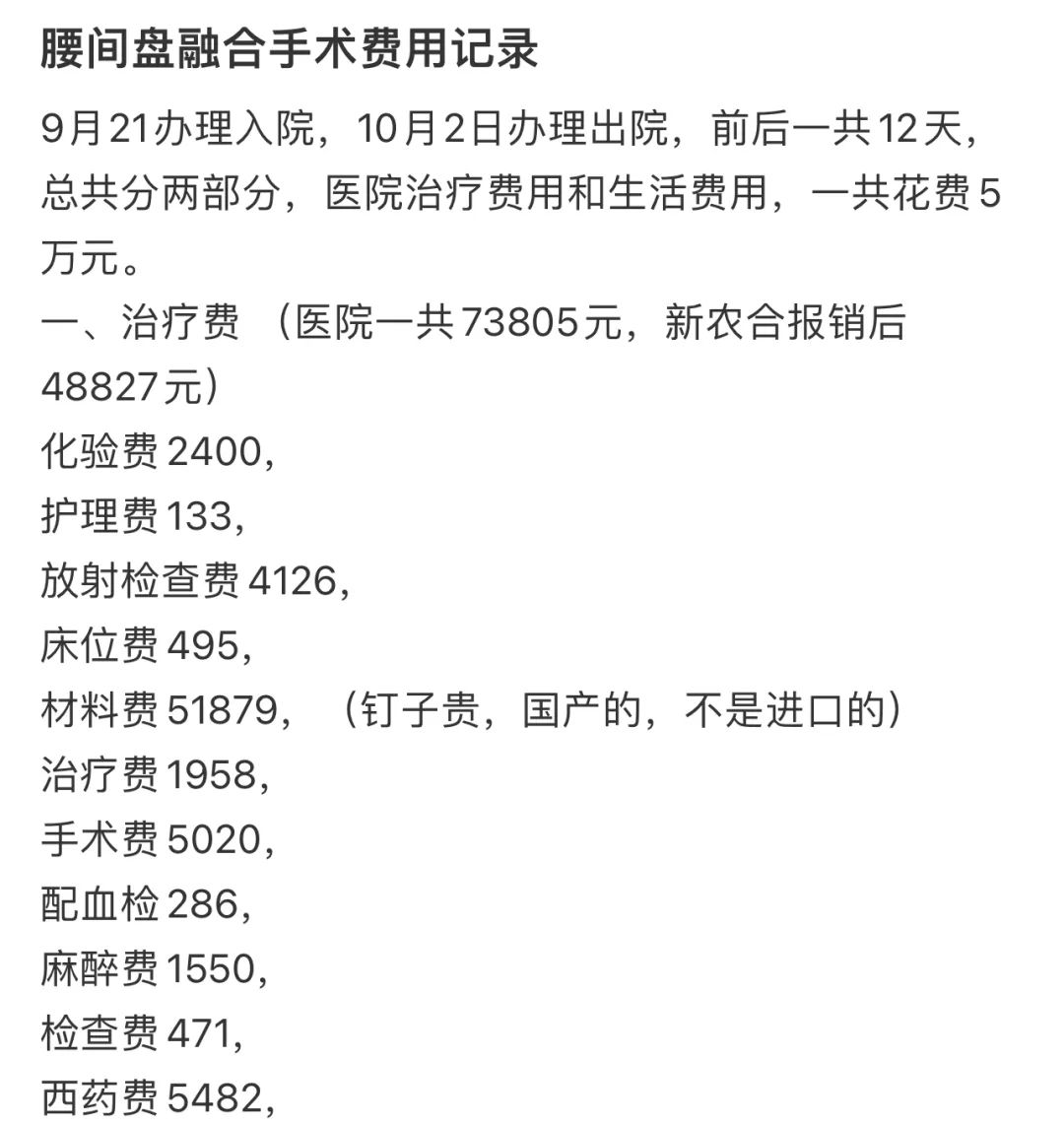

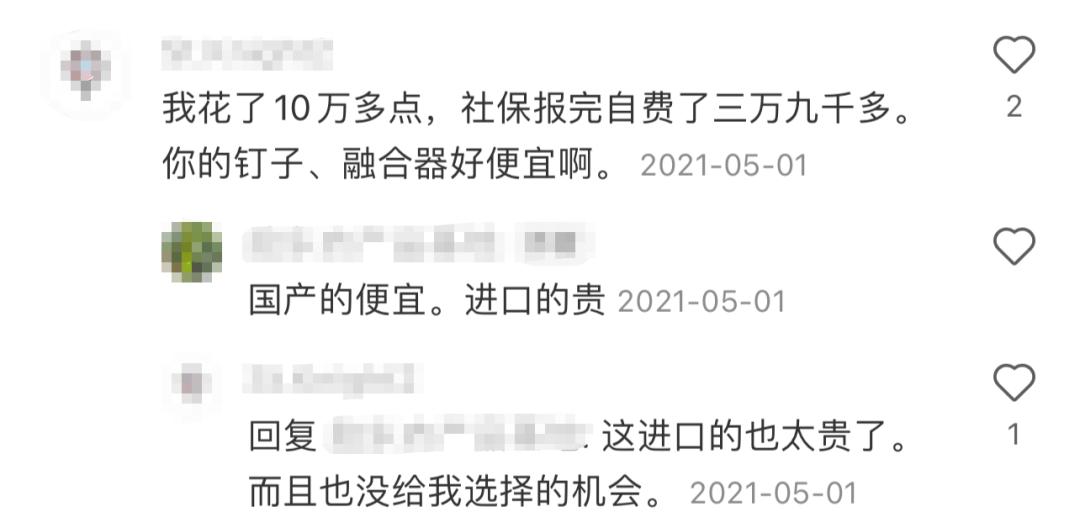

这个治疗费少则几千,多则十几万。

这种情况,一个自费4.8万多,一个自费3.9万多,不算一笔小钱了。

可如果买的是好医保0免赔6年版,它可一分钱不能报销。

如果是买好医保1万免赔6年版,扣除1万免赔额后还能报销不少。

那这时候,你还觉得0免赔是优势吗?

问题2:床位费有限制

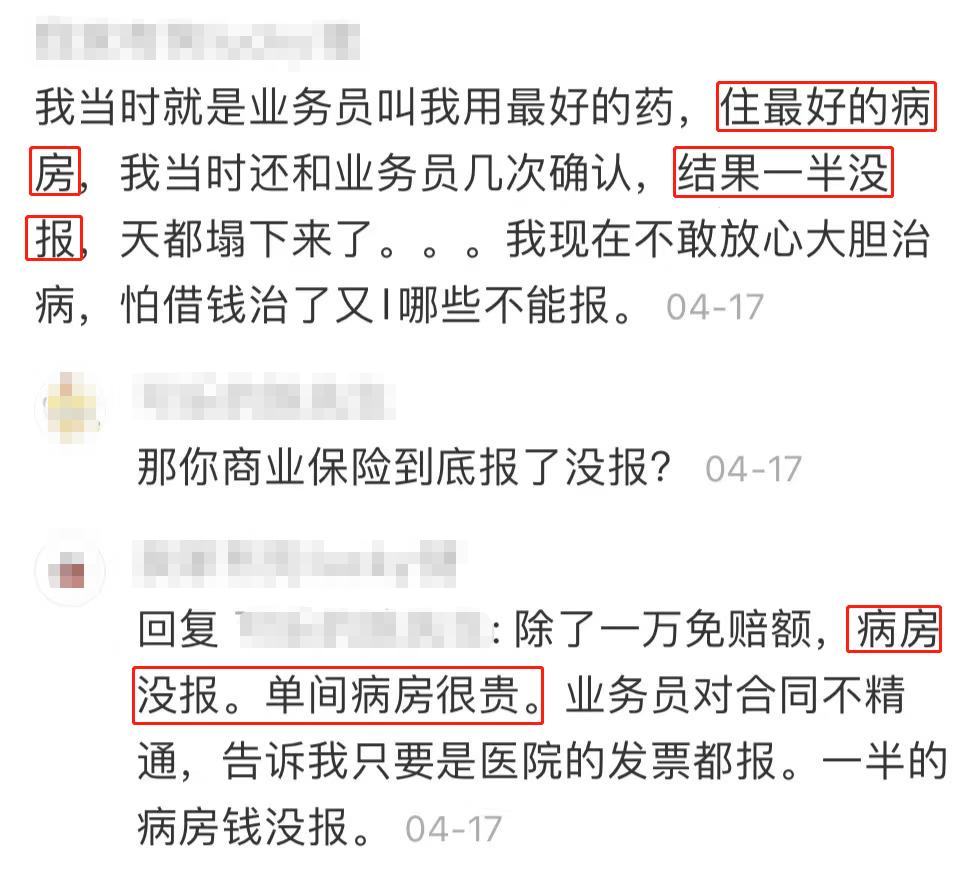

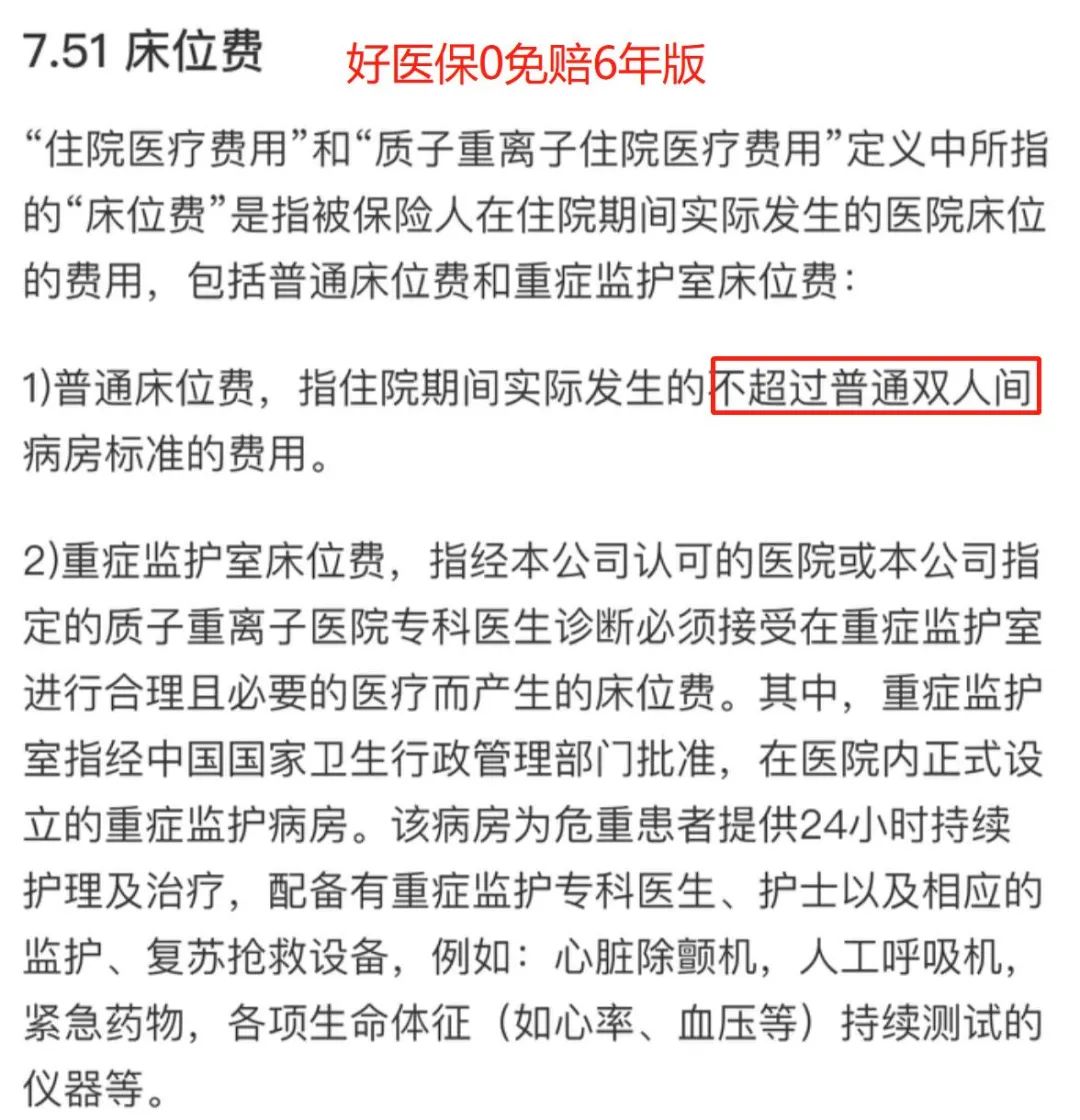

你是不是以为医院的任何病房都能报销?大错特错,看合同。

这时候你再去看好医保0免赔6年版和1万免赔的床位费定义,区别很大很大。

更夸张的情况是,腰突还住了单间病房,花了不少钱,最后一分没报销,这时候怎么办?

所以,千万别被0免赔蒙蔽了双眼,把好医保6年版1万免赔的换成0免赔的。

退一万步讲,0免赔1万以内顶多报销3000元,可你别忘了买保险的目的是应对大额医疗花费。

这3000元就算没报销,也不会摧毁一个家庭,然而花了3万没报销,这你可不一定顶得住。

朋友们,别捡了芝麻丢了西瓜。

当然了,好医保0免赔6年版也有优势,但恰恰就不是0免赔。

其一, 健康告知及核保极其宽松, 比如乳腺结节核保只除外乳腺结节、乳腺良性肿瘤治疗费用,但乳腺癌仍可保。

其二, 外购药不限制种类, 不仅包括恶性肿瘤院外特药,还有其他外购药品,比如很常见的人血白蛋白。

但是,它这2个优势,好医保1万免赔额6年版也有。

所以,好医保0免赔6年版算有创新,但并没有你想象中那么好。

如果你问我有没有必要换,我个人并不建议换,至少不建议成年人换。

不过我说再多可能意义不大,终究抵不过别人一句“1元起赔”。

所以,如果你一定要换,也请你好好看看合同,你得知道哪些情况不赔。

买保险一定得有点耐心,花点时间看看条款, 不要只听别人用嘴说, 更别被所谓的0免赔蒙蔽了双眼。