光伏作为新能源双雄之一,同锂电一样,经过了过去一年多的持续调整之后,近期随着市场的风格转换又再度活跃起来。

今天就来看看市场上,最具代表性的四家光伏公司,究竟谁的成长最高。

本文将通过公司的行业优势亮点,以及最新财报经营关键数据,来对公司的成长性进行对比评估。

阳光电源,主营新能源电源设备。

优势:公司不仅是全球最大的光伏逆变器出货商,且公司储能系统出货量也连续七年位居中国第一,是行业内为数极少的掌握多项自主核心技术的企业之一。

亮点:公司2022年光伏逆变器等电力转换设备营收达157.17亿元,同比增长73.66%;储能系统营收101.26亿元,同比增长222.7%。

通威股份,主营高纯晶硅、太阳能电池等产品。

优势:公司是A股市场光伏新能源行业龙头公司之一。2022年公司太阳能电池出货量继续蝉联全球第一,并成为行业内首家累计出货量突破100GW的电池生产企业。

亮点:公司的核心亮点在于,通过在2019年行业低谷期进行硅料产能逆势扩产,2020年产能成为全球第一,目前坐拥超26万吨高纯晶硅产能,稳居产业链利润率最高的“硅料龙头”。

隆基绿能,主营单晶硅棒、硅片。

优势:公司在光伏单晶硅片领域已处于行业龙头地位,非硅制造成本也处于行业领先水平,单晶组件业务市占率持续提升。但在上游硅料上,隆基还要仰赖通威。

亮点:公司已研发和储备多种新型电池组件技术,在 n 型 TOPCon、 p 型 TOPCon、n 型 HJT 和 p 型 HJT 等多种新型高效电池技术方向寻求突破,创造性地开发了 HPBC 结构电池。

特变电工,主营变压器、电线电缆及新能源产品。

优势:公司是我国输变电行业的龙头企业,公司变压器产业目前在超、特高压交直 流输变电,大型水电及核电等关键输变电设备研制方面已达到世界领先水平;

亮点:作为硅料龙头之一,2022 年公司多晶硅产量 12.59 万吨,销量 10.67 万吨;除此之外,在能源产业方面,公司新增煤炭产能 2000 万吨/年,煤炭总产能达到 7000 万吨/年;

接下来,通过公司最新年报经营关键数据,来对公司的成长性进行,进一步对比评估,

此处,依然采用的是从宏观到微观,层层递进模式,对公司的最新年报经营数据进行梳理,

(注:由于隆基股份,尚未公布2022年年报,因此暂采用2022年3季度财报数据)

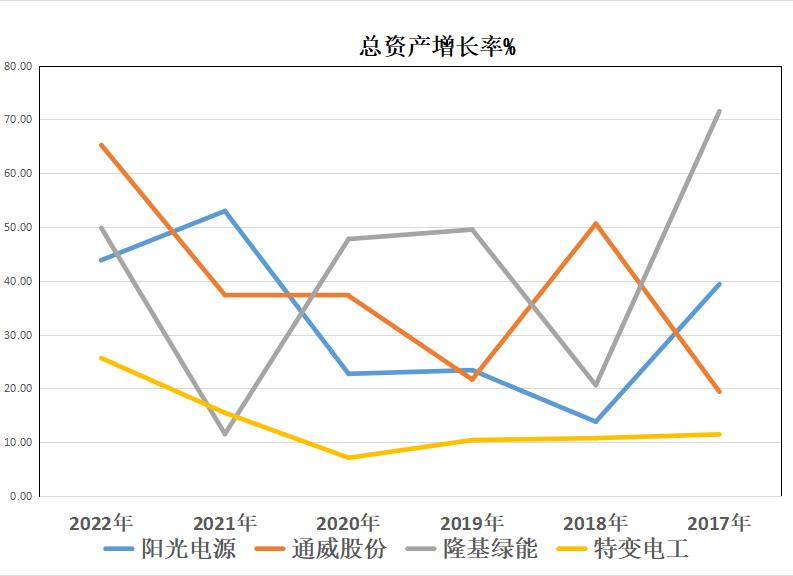

先看总资产增长率,总资产作为公司财报数据的最终体现,和公司的成长性,直接相关,

过去五年,

总资产增长率排名第一,通威股份,年均增长42.42%。

第二,隆基绿能,年均增长35.85%。

第三,阳光电源,年均增长31.35%

第四,特变电工,年均增长13.87%。

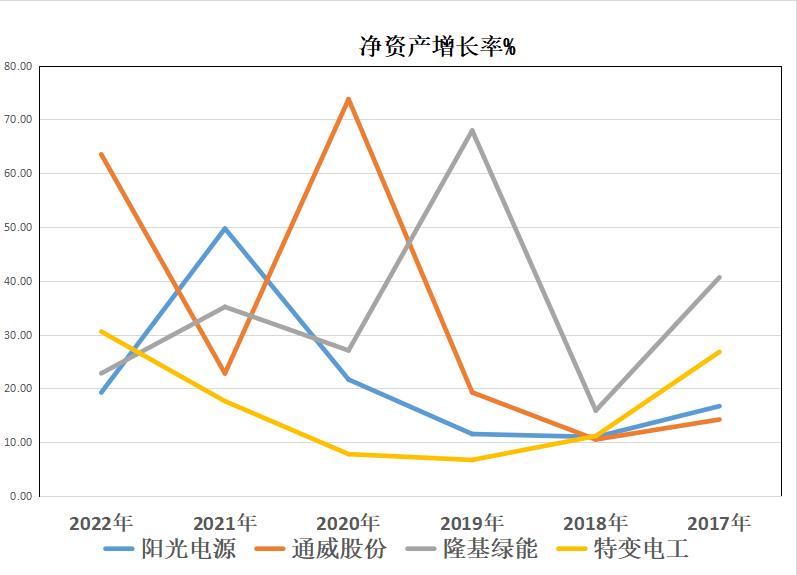

再看净资产增长率,以此来判断,剔除了负债之后,公司的净资产增长速度,

过去五年,

净资产增长率排名第一公司,通威股份,年均增长37.97%。

第三,隆基绿能,年均增长33.77%。

第三,阳光电源,年均增长22.63%。

第四,特变电工,年均增长14.77%。

看完了公司宏观的资产成长性,接下来再来公司微观经营层面的成长性,

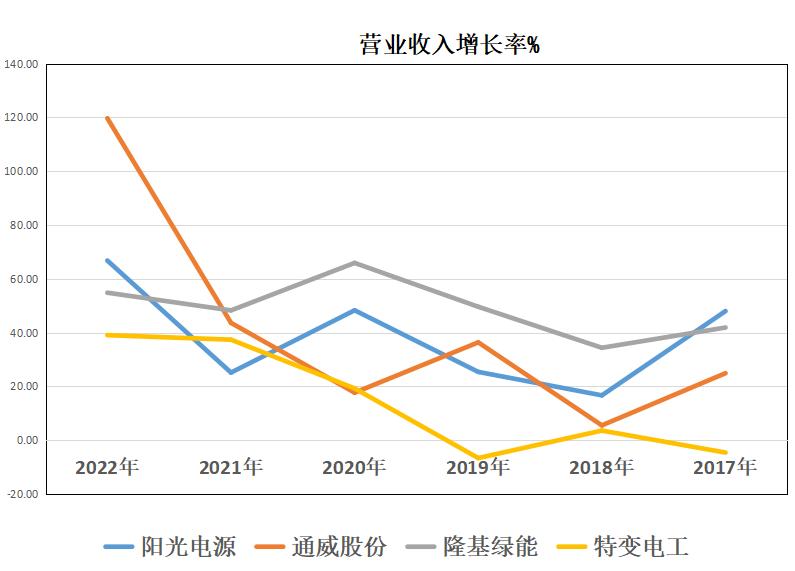

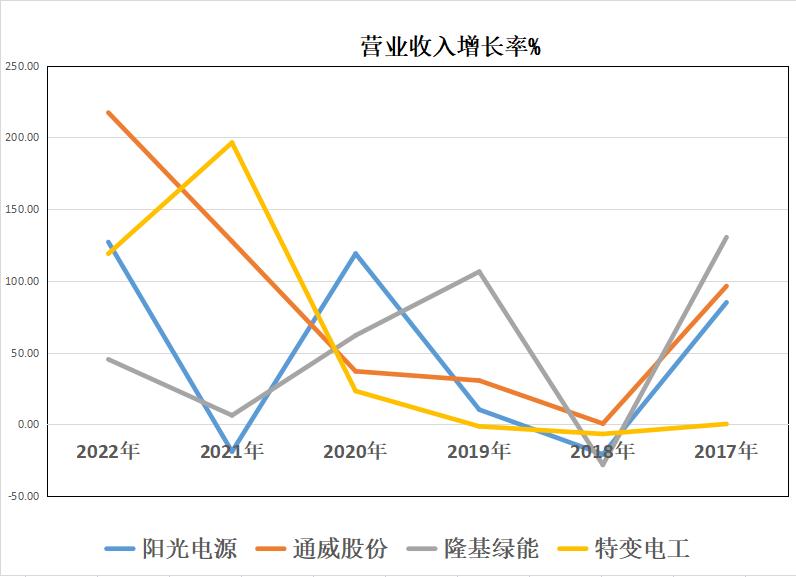

先看营业收入增长率,也即是公司的生意规模成长情况,

过去五年,营业收入增长排名第一,隆基绿能,年均增长50.61%。

第二,通威股份,年均增长44.59%。

第三,阳光电源,年均曾长36.47%。

第四,特变电工,年均增长18.54%。

其中,隆基绿能和阳光电源,五年营收增长相对平稳;而通威和特变电工,最近两年营收大幅增长,主要是因为这两家公司的主要产品之一光伏硅料在过去两年量价齐升所致。

最后来看公司的净利润增长率,公司存在的意义就是创造利润,因此,净利润的增长,是评估公司成长性的重中之重,

过去五年,净利润增长率排名第一,通威股份,年均增长82.54%。

第二,特变电工,年均增长66.06%。

第三,阳光电源,年均增长43.26%。

第四,隆基绿能,年均增长38.33%

对比之前营收增长,隆基绿能营收增长最大,但实际上利润增长却最小,这主要是因为上游硅料价格大涨,压缩了公司利润的空间,导致利润增长不及营收。

而同理,之所以,通威和特变电工,利润增长居前,主要是因为公司硅料这两年价格大幅上涨所致。

综合成长性第一,通威股份,公司资产、利润增长,大幅领先其余三家,仅营收落后隆基。而在它进军光伏组件后,有望补上营收增长短板。

成长性第二,隆基绿能,公司资产增速第二,营收增速第一,不足之处在于过去两年受上游材料价格大涨,导致利润增长空间被压缩。

成长性第三,阳光电源,公司虽资产、营收增长落后于两家光伏巨头,但在细分赛道优势明显。特别是公司在储能领域的成长更是迅猛,储能营收从2020年11个亿,增长到2022年101亿,两年时间增长近10倍。

成长性第四,特变电工,公司资产、营收均落后于其余三家,利润增长虽然居于第二位,但主要是受益于最近两年主营产品大幅增长所致。而公司除了光伏之外,还有变压器和传统能源煤炭,成长相对平稳。

大家更看好光伏板块中的哪家公司呢,欢迎在下方留言讨论!