(报告出品方/分析师:国泰证券 訾猛 徐洋)

1. 盈利预测与估值

渠道/产品双轮驱动助力公司取得长期超额收益;短期看成本下降+提价剪刀差扩大将驱动 2023 年盈利能力改善。

预计 2023-2025 年 EPS 分别为 1.02/1.24/1.50 元,同比 +40%/22%/21%,参考可比公司给予 2023 年 30.05X PE,对应每股合理 价值 30.65 元。

核心假设:

1、收入端:

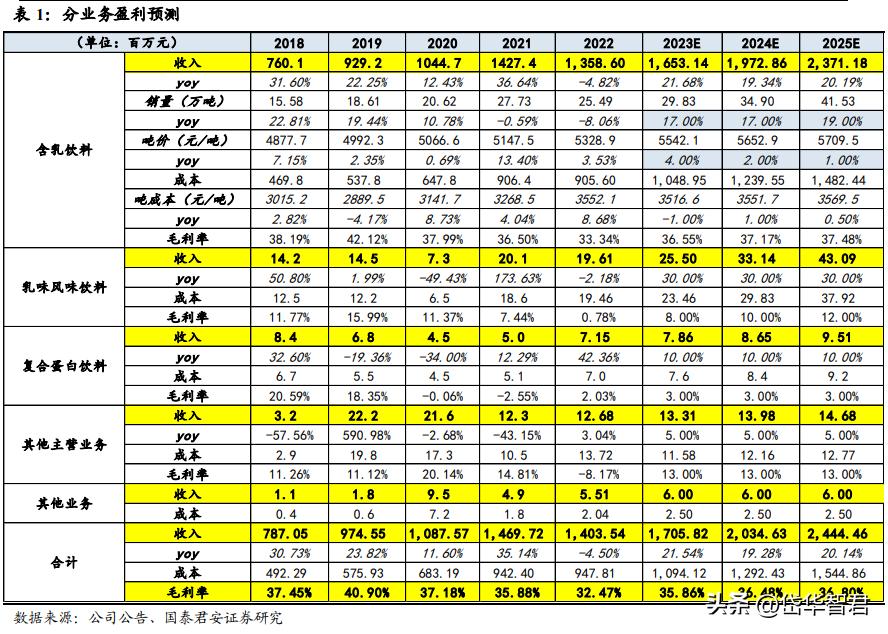

a.含乳饮料方面,销量方面,在全国化铺货带动下,预计 2023-2025 年销量分别同比+17/17/19%,吨价方面,考虑公司 2022 年 7 月对主要产品提价 7%~9%,且提价传导情况良好,预计 2023 年公司吨价提升约 4%,2024-2025 年在产品结构升级带动下预计吨价分别同比+2/1%,总体而言,预计 2023-2025 年含乳饮料收入分别同比 +21.7%/19.3%/20.2%;b.乳味风味饮料方面,基于 280 果蔬系列等新品的持续推出,我们预计2023-2025年收入分别同比+30%/30%/30%。

综上所述,预计李子园 2023-2025 年营业收入分别为 17.1/20.4/24.4 亿元,同比+22%/19%/20%。

2、毛利率:

展望 2023 年,考虑到奶粉及生牛乳、包材及 PET 瓶等原材料价格持续下探,我们预计 2023 年含乳饮料吨成本同比-1pct,再结合吨价同比+4pct,我们判断2023年整体毛利率将提升至35.86%;展望 2024-2025 年,考虑原材料价格企稳及产能利用率提升等因素,预计 2024-2025 年毛利率将分别提升至 36.48%/36.80%。

总体而言,我们预计公司 2023-2025 年归母净利润分别为 3.09/3.75/4.54 亿元,同比+40%/22%/21%;2023-2025 年 EPS 分别为 1.02/1.24/1.50 元。

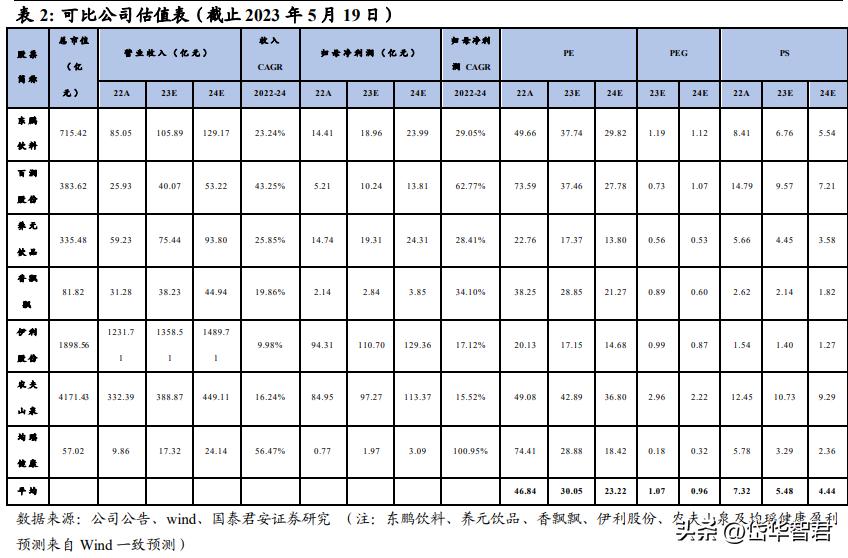

PS 估值:综合多方面考虑,我们选取东鹏饮料、百润股份、养元饮品、香飘飘、伊利股份、农夫山泉及均瑶健康作为可比公司,可比公司 2023 年平均 PS 为 5.48X,参考可比公司平均估值,给予李子园 2023 年 5.54X PS,对应每股合理估值 30.96 元。

PE 估值:可比公司 2023 年平均 PE 为 30.05X,参考可比公司平均估值,给予李子园 2023 年 30.05X PE,对应每股合理价值 30.65 元。

综上所述,按照审慎原则取较低值,给予公司目标价 30.65 元。

2. 立足华东深耕含乳饮料,雄心勃勃布局全国

2.1. 深耕含乳饮料赛道,持续推陈出新

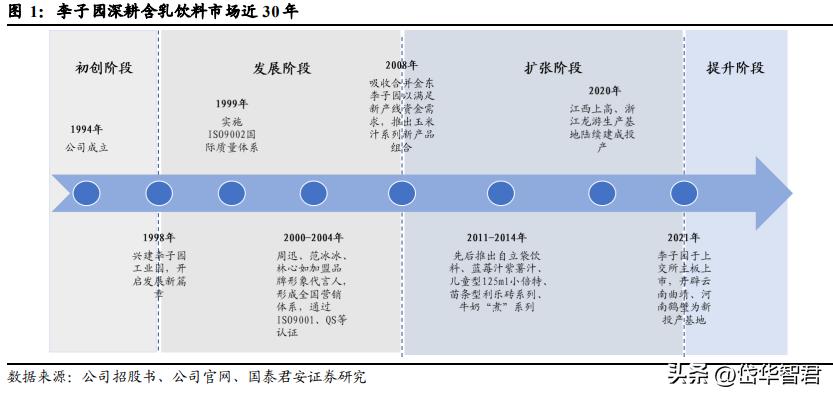

李子园深耕含乳饮料市场近 30 年,甜牛奶先行铸就行业龙头。公司成立于 1994 年,致力于甜牛奶乳饮料系列等含乳饮料及其他饮料的研发、生产与销售,是我国中性含乳饮料赛道的绝对龙头。

公司自成立以来经历了 4 个发展阶段:

(1)初创阶段(1994年-1997年):1994 年浙江李 子园食品股份有限公司成立;

(2)发展阶段(1998年-2007年):1998 年李子园工业园兴建后开启发展新篇章,先后邀请多位明星担任形象代言人,形成全国营销体系,通过 ISO9001、2000 质量体系认证、ISO14001 环境管理体系认证、QS 认证,获评浙江省著名商标等,知名度大幅提 升;

(3)扩张阶段(2008年-2020年):2008 年合并金东李子园后新建多条产线,自有产能大幅提升,先后推出多个新系列产品扩充产品矩阵;

(4)提升阶段(2021年至今):2021 年李子园成功在上交所主板上市,助力品牌进一步发展

甜牛奶引领,产品矩阵不断完善。

公司主要产品包括配置型含乳饮料、发酵型含乳饮料、复合蛋白饮料、乳味风味饮料等,配置型含乳饮料中甜牛奶乳饮料系列为公司畅销 20 余年的经典产品,奠定了公司在甜牛奶市场的优势地位。

在保证甜牛奶系列经典口味传承的同时,公司顺应健康化新消费趋势更新完善产品矩阵,推出“零脂肪”乳酸菌饮品、核桃花生牛奶复合蛋白饮料等新品,巩固公司在含乳饮料等蛋白饮料领域的领先优势。

2.2. 大单品特征日益显著,全国化布局逐步清晰

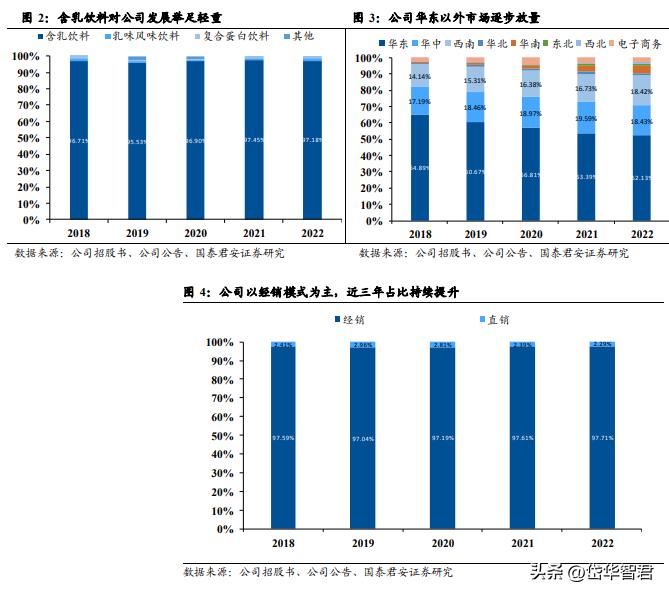

产品结构:大单品特征日益显著。2018-2022 年,公司主营收入从 7.86 亿元提升至 13.98 亿元,复合增速为 15.5%,其中甜牛奶乳饮料系列领衔的含乳饮料品类稳定占比 95%以上,在公司产品结构中举足轻重,大单品特征凸显。相比之下,乳味风味饮料、复合蛋白饮料等品类则明显为辅。

我们认为 23 年,随着疫情影响明显减弱,叠加顺应健康化消费趋势的新品上市带来产品结构优化,营收增速及含乳饮料占比均有望进一步提升。

区域结构:外围市场持续放量。

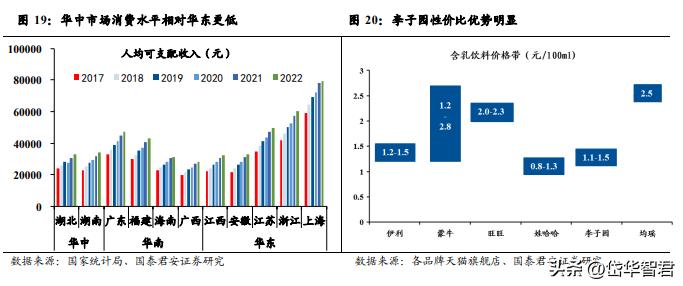

作为浙江省企业,公司起家于华东市场,逐步开发河南、江西、云南等华中、西南地区市场,随着外延扩张力度加大,外围市场占比持续提升,2018-2022 年,华中、西南市场占比持续提至 35%以上,华东地区占比则从 64.89%持续降至 52.13%。

我们预计随着公司新兴市场的增长与外扩,未来华东市场占比将继续下降,华中、西南、华南等市场占比则将进一步提升。

渠道结构:经销模式主导,且近三年占比持续提升。

由于终端消费者数量较大且分布广泛,公司产品销售以区域买断式经销模式为主,通过制定产品销售推广策略并协助经销商深入拓展销售渠道,快速建立了庞大的销售网络,提高公司产品市场渗透率。

2018-2022 年,公司经销渠道占比稳定在 97%以上,且经销商数量逐渐增加,经销范围逐渐增大,既包括大型商超卖场、连锁系统以及批发部、中小型商场超市等传统渠道,也包括学校、企事业单位、食堂、酒店、网吧等特供渠道,近年公司还通过天猫、京东等网络平台直销产品,对零售终端掌控能力不断增强,强渠道力为公司后续打开全国市场提供有效支撑。

2.3. 深度绑定管理团队,管理势能持续释放

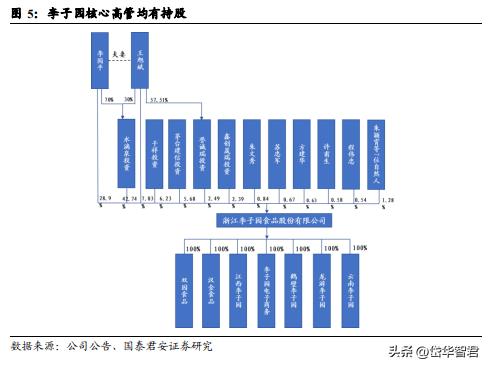

核心高管均有持股,与公司未来发展强绑定。

公司实际控制人为李国平、王旭斌夫妇,共同直接持有公司 35.93%股份,并分别通过参股水滴泉投资、誉诚瑞投资间接持有公司 44.17%股份,共计持股 80.1%,股权结构高度集中。

管理层方面,李国平担任公司董事长,王旭斌担任公司董事兼副总经理,二人之前均有食品饮料企业管理经验,行业认知深刻,核心高管朱文秀、苏忠军、王顺余分别于1999、1995、2007 年加入并负责李子园的生产、技术、管理等工作,持续陪伴李子园成长至今,管理团队利益与公司利益深度绑定,具有高度一致性。

3. 含乳饮料行业:健康化趋势引领,李子园细分龙头地位持续巩固

3.1. 行业空间:健康属性逐渐突出驱动含乳饮料行业不断扩容

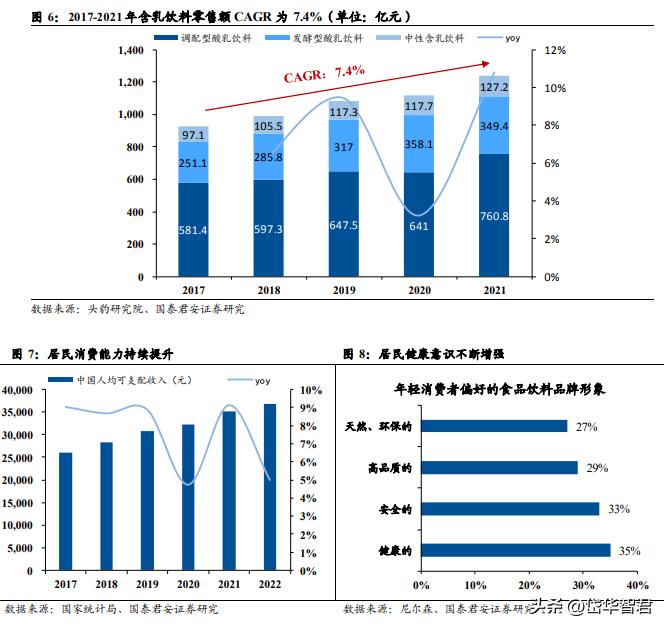

健康属性逐渐突出日益贴合终端需求,含乳饮料行业 2021 年市场规模为 1237.5 亿元,2017-2021 年 CAGR 达 7.4%,增长迅速。

我国含乳饮料起步于上世纪 80 年代,是以乳或乳制品为原料,加入水及适量辅料经配制或发酵而成的饮料制品,兼具乳制品与软饮料双重属性,较软饮料健康化属性更突出(富含乳清蛋白等成分),较乳制品口感更丰富、消费场景更多元。

随着人民生活水平的提高与健康意识的增强,消费者对含乳饮料营养、风味及口感相互协调的认知进一步深化,要求进一步提升,近年随着 0 糖 0 脂等新概念的风靡,健康化升级为含乳饮料市场增长带来新机遇。

根据头豹研究院数据,2021 年中国含乳饮料市场规模达 1237.5 亿元(营收额口径),2017 年-2021 年 CAGR 达 7.4%,其中 2020年受疫情影响较明显,但 2021 年营收实现 10.8%的同比增长,快速恢复并超越疫情前水平,品类快速扩容。

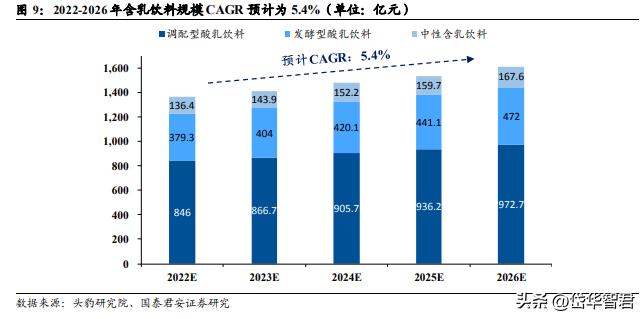

消费升级推动含乳饮料行业不断迭代升级,渗透率有望持续提升,预计到 2026 年规模将达到 1612.3 亿元,未来 5 年 CAGR 为 5.4%。

在持续的消费升级趋势下,各含乳饮料厂商迎合新消费需求不断在技术、风味、原料、功能等方面创新升级出无菌灌装、0 糖、果蔬等健康化产品,品牌间差异化竞争卡位不同赛道,推动含乳饮料行业持续向好,含乳饮料在饮料赛道的不可替代性愈发凸显,实现良性循环。

综合考虑上述驱动因素,结合头豹研究院数据,我们预计未来 5 年含乳饮料行业将仍处于扩张阶段,规模有望从 1237.5 亿元扩容至 1612.3 亿元,整体保持 5.4% 的复合增速,增量空间可观。

3.2. 竞争格局:中性含乳饮料赛道格局相对分散,李子园龙头地位持续巩固

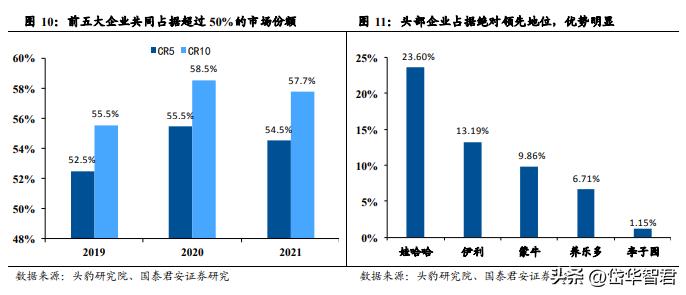

含乳饮料大行业:寡头垄断格局日益突出, 2021 年 CR5 为 54.51%。

在含乳饮料大行业中,先进入者往往因其多年积累的资源及能力而领跑行业,如娃哈哈、伊利、蒙牛等大型企业得益于丰富的产品线、规模优势与渠道优势,占据绝对领先地位,养乐多、李子园等专注含乳饮料赛道的企业则位居四、五,前五大企业共同占据超过 50%的市场份额,2019 年 CR5 为 52.49%,2020 年疫情之下,在资金、供应链、渠道方面缺乏竞争优势的小企业被迫退出市场,含乳饮料市场集中度进一步提升至 55.45%,2021 年稳定至 54.51%,赢家通吃局面再度强化。

头部企业之外,其他含乳饮料企业市占率则明显落后,top6-10 含乳饮料企业合计占比不足 5%。

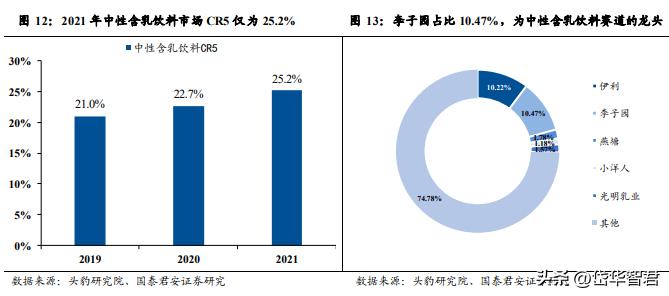

中性含乳饮料子行业:小众赛道,李子园先发优势突出。

按照产品风味和成分,含乳饮料可划分为中性含乳饮料和酸性含乳饮料。

从产品结构来看,调配型酸乳饮料、发酵型酸乳饮料、中性含乳饮料近五年复合增速分别为 7%、8.6%、7%,2021 年市场规模分别为 760.8 亿元、349.4 亿元、127.2 亿元,分别占比 61.5%、28.2%、10.3%。

在含乳饮料行业子赛道中,相较于头部及区域企业均在布局的酸性含乳饮料赛道,中性含乳饮料赛道玩家明显较少,格局相对分散,竞争的激烈程度明显较低,单品中仅李子园甜牛奶、伊利谷粒多、旺仔牛奶等知名度较高。

根据头豹研究院数据,2021 年中性含乳饮料市场 CR5 仅为 25.2%,显著低于 2021年含乳饮料整体CR5 54.5%的水平,其中李子园以甜牛奶系列领衔,占比 10.47%,明显高于其在含乳饮料大行业中 1.15%的市占率,为中性含乳饮料赛道的龙头,差异化竞争优势突出。

展望未来,在含乳饮料 康化、高端化趋势的不断推进下,中性含乳饮料子赛道同样将优化升级,结合李子园在产品及渠道端同步发力,我们看好公司依靠品牌、生产工艺、经销商网络等方面的先发优势进一步获取市场份额,龙头地位将持续巩固。

4. 公司增长逻辑:中长期外延扩张,短期成本下降贡献业绩弹性

4.1. 中长期:外延扩张挤压逐步竞争对手,健康化新品持续扩充用户基数

4.1.1. 产能扩张后渗透至外埠市场,渠道高举高打配合产品高性价比

有望助力公司持续获取超额收益多地布局生产基地,为目标市场扩张提供产能储备。由于产品重量较大、单价较低,含乳饮料行业的生产经营具有一定的区域性。

作为全国性布 局企业,公司在浙江金华、浙江龙游、江西上高、云南曲靖、河南鹤壁等重点市场周边已建成五个自有生产基地,拥有多个委托加工生产基地,并积极推进项目建设,浙江龙游二期项目将在 2023 年上半年投产,江西李子园二期已完成厂房建设和设备的遴选,公司积极推进项目建设,争取尽早投产。

2023 年公司发行可转债用于金华生产基地年产 15 万吨 含乳饮料生产线扩产及技改项目,预计将增加产能 7-8 万吨,可满足未来 2-3 年的市场需求。

未来,公司计划在浙江李子园金华本部率先进行智慧化工厂升级和改造项目,继续打造数字化、智能化和自动化工厂,提高生产效率,保证产品质量,并继续择机择地,在新区域市场周边建设新的生产基地,进而降低产品物流成本,提高产品供应的及时性和稳定性,为市场进一步外延扩张提供充足产能储备。

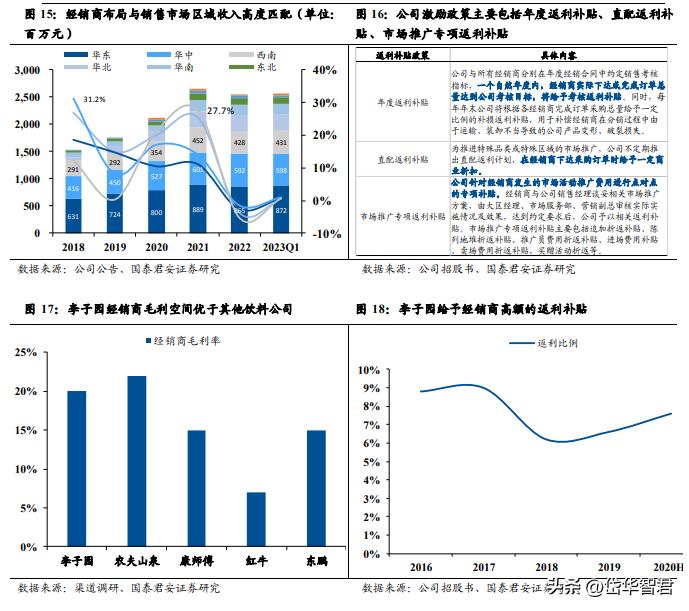

扁平化营销管理模式下,高激励逐步激发渠道活力。

公司渠道扁平化运作,渠道层级较少,因此渠道利润空间被一批商充分享受,根据渠道调 研,来自于经销商毛利率保持在 20%+,高于其他饮料公司此外,公司每年会给予经销商 6%-7%的返利和补贴(主要为市场推广专项补贴,也包括部分考核/采购返利补贴),给予经销商市场投入上的费用支持,保障合理的利润空间。

近年来,得益于公司产品的差异化优势与富有竞争力的渠道利润空间,公司在华东地区已形成最具成熟度的经销商网络,区域经销商数量稳中有升,同时利用华东地区等核心销售市场作为样板市场带动周边市场,并推动西南与华中经销商数量快速增长,其中华中市场 2018 年经销商数量增速高达 31.2%,西南市场 2021 年增速高达 27.7%,开拓进度迅速,为公司经营规模提供新的增长点。

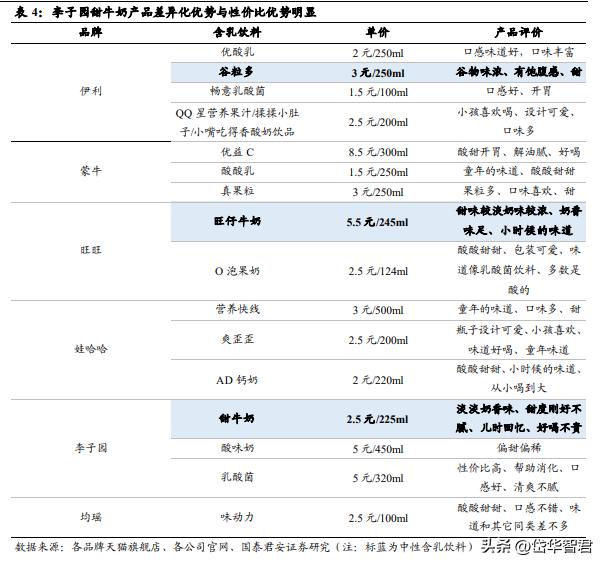

华中华南等新兴市场增长势头较好,看好公司凭借产品端高性价比优势挤压竞争对手,获取超额收益。公司甜牛奶系列作为中性含乳饮料,相较于玩家云集的酸性含乳饮料直接竞品较少,在全国市场细分领域中差异化优势明显,既具备牛奶的蛋白,又具备糖分的能量补充,在学校等特通渠道中通常为目标客户群体的第一选择。

随着产能问题的解决,公司近年逐步从东部基地市场向外延扩张,基于高性价比优势,以河南、江西基地辐射消费水平匹配度更高的华中、华南市场,在华中的湖南、湖北及华南的广东、福建、海南等地大量招商,通过切入学校、小餐饮等特通渠道积累消费人群基础后逐渐布局全渠道,进而培育新的增长引擎。

截至 2023Q1,华中市场销售占比约 22.6%,华南市场年度增速约 50%,增长势头良好。在 2022 年全行业提价的背景下,公司提价幅度相较于饮料、乳制品同行提价幅度较小,未来随着精细化费用投放与消费人群的不断积累,有望持续基于高性价比优势与差异化扩张外埠市场份额。

4.1.2. 健康化新品符合消费升级趋势,有望实现消费群体基数的持续

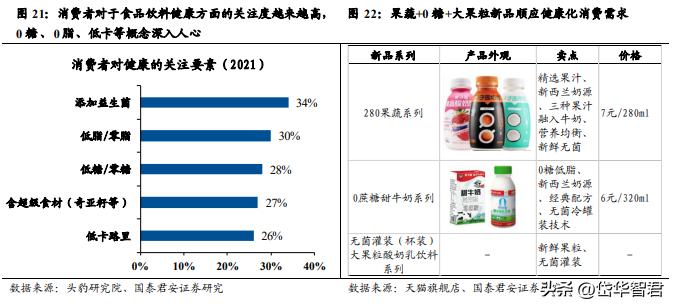

扩充 果蔬+0 糖+大果粒新品顺应健康化消费需求,有望拓宽目标受众。公司甜牛奶系列饮料属性较强,消费者画像为 14-35 岁有自主购买能力的、喜甜的年轻群体,但随着健康化消费趋势的推进,消费者对于食品饮料健康方面的关注度越来越高,0 糖、0 脂、低卡等概念深入人心。

顺应日益升级的市场需求,公司重点推出三大新品系列:

(1)280 果蔬系列,包括果蔬、咖啡、牛奶等;

(2)0 蔗糖甜牛奶饮料,热量仅 80+千焦/100ml(原产品热量为 140-150 千焦/100ml);

(3)无菌灌装(杯装)大果粒酸奶乳饮料系列,充分贴合消费者关注要素,产品健康化趋势不断加强,品牌形象更加健康,有望进一步提升公司产品在目标客户群体中的渗透率,扩大产品受众,支撑公司后续增长。

4.2. 短期:奶粉及生牛乳价格下降有望带来业绩弹性

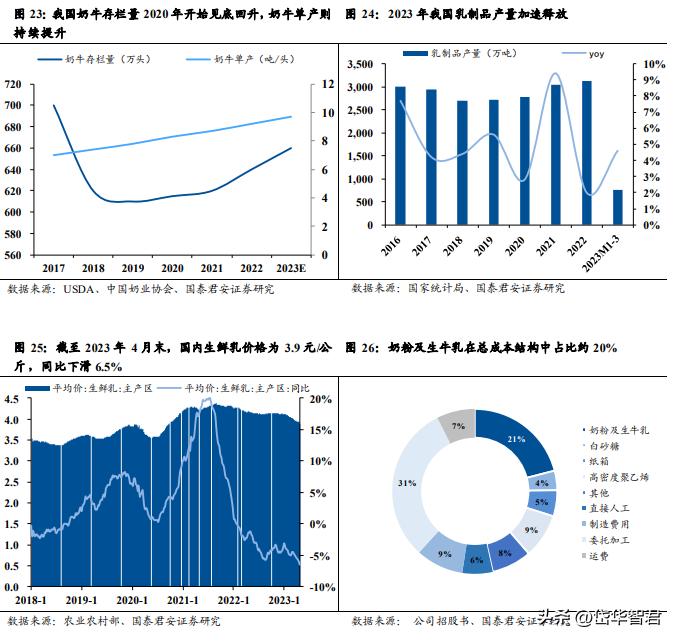

奶牛存栏量及单产同步增长驱动 2023 年国内牛奶供给扩张,进而带动奶粉及生牛乳价格持续下探。

尽管 2018 年-2020 年因国家加大环保问题整治使得部分环保不达标的奶牛养殖牧场关停,国内奶牛养殖的存栏量不断下降,但是近两年随着国家支持奶牛良种繁育体系建设,支持引进荷斯坦牛、娟姗牛以及乳肉兼用型品种牛,建设优质奶源基地,预计国内奶牛存栏量及奶牛单产将同步增加。

考虑到我国奶牛存栏量最早于 2020 年底回补,根据奶牛的生命周期,其产能释放至少要在 23 个月之后,即 2022 年底开始释放产能,叠加优质奶牛的加速引进带动下奶牛单产的持续增加,因此我们判断 2023 年国内牛奶供给将成呈现扩张趋势。

从数据上看,根据国家统计局数据,2023 年前 3 个月我国乳制品产量达到 767.9 万吨,同比+4.6%。

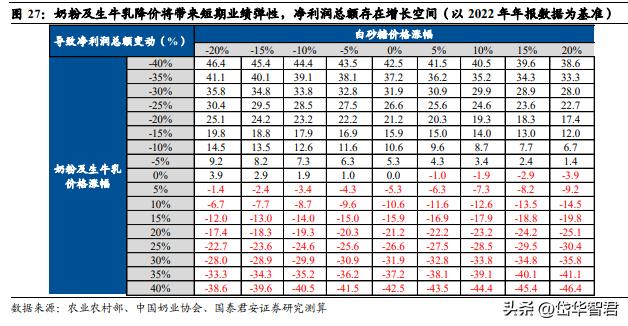

在供给扩张带动下,奶粉及生牛乳价格持续下探,根据农业农村部与中国奶业协会数据,截至 2023 4 年月末,国内生鲜乳价格为 3.9 元/公斤,同比下滑 6.5%,2023Q1 进口大包粉均价为 3963 美元/吨,同比下降 0.5%。奶粉及生牛乳价格的持续下探预计将带动公司业绩弹性的释放。公司含乳饮料主要原材料包括奶粉、生牛乳、白砂糖等,其中奶粉及生牛乳在总成本结构中占比约 20%。

通过敏感性分析,我们以公司 2022 年年报数据为基准,公司净利润总额对奶粉及生牛乳价格变动的敏感性系数为-1.06,即奶粉及生牛乳价格每变化 1 个百分点,净利润总额将往反方向变动 1.06 个百分点,因此我们判断奶粉及生牛乳价格的持续下降将给公司带来短期的业绩弹性。

5. 风险提示

1. 经济增长放缓导致动销承压

甜牛奶作为可选消费品,其增长斜率与经济环境息息相关;若未来经济增长放缓,居民收入增长乏力,可能导致公司动销承压。

2. 区域扩张效果不及预期

公司目前收入主要集中于华东、华中及西南,在外围市场扩张过程中如果费用投放不足、产品矩阵设计没有充分考虑当地口味习惯,公司可能存在区域扩张不及预期的风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】