大家好,我是行哥。此文蓄谋许久,就等着今天LPR降息落地。

中国人民银行授权全国银行间同业振借中心公布,2023年6月20日*款贷**市场报价利率(LPR) 为: 1年期为3.55%,5年期以上为4.2%。均较上月下调10个基点。

对老百姓有什么影响呢?

通过商业*款贷**买新房,和已有商业房贷选LPR浮动利率的,可直接吃到这波优惠!

如果选择LPR固定的,怎么办?要不要提前还房贷?且看全文解析

1、利好商业*款贷**买新房和选择LPR浮动的房贷人群

举例1: 商业*款贷**额度100万元,*款贷**30年, 等额本息还款 方式计算,此次LPR下降10个基点,月供减少58.5元,累积30年*款贷**利息减少2.1万元。具体如下图:

如果选的是 等额本金方式 ,累计30年*款贷**利息减少1.5万元,如下图。

举例2: 商业*款贷**额度100万元,*款贷**20年, 等额本息还款 方式计算,此次LPR下降10个基点,月供减少53.5元,累积20年*款贷**利息减少1.2万元。具体情况如下图:

如果选择的是 等额本金方式 ,累计20年*款贷**利息减少1万元,如下图。

2、如果选择LPR固定的,为什么会考虑提前还房贷?

为什么要考虑要不要提前还房贷?从三个方面先了解一些背景

(1)旧的*款贷**利率高,新房利率低,考虑置换。 尤其是在高利率的时候买了房(有个朋友5.5%的时候买房,已哭晕),还选了LPR固定利率的,一直错过利率持续下行的优惠,心里非常不爽!(要知道现在部分城市首套房*款贷**利率或降至3.60%!)

*上图中以*款贷**100万,20年还款为例, 5.5%比3.6%的年利率多还将近24.6万的利息!

(2)借新*款贷**还旧*款贷**,置换*款贷**。 目前市场其他*款贷**(如经营贷、信用贷、消费分期等)利率较低,考虑借一笔还钱, 天天被*款贷**销售电话轰炸,心里痒痒;

(3)手上有余钱,少亏利息就是赚。 理财的收益,比*款贷**利率低,投资赚不到息差。 近几年投资理财市场不好,特别是资产新规后,理财产品也净值化了,有亏损风险,如果想要提高收益,对投资理财能力有了更高的要求,心里没底。

3、提前还房贷,如何作出科学的决策?

我们需要综合考虑几个因素

(1)闲置资金金额是否充足。 闲置资金充足可以偿还房贷的,且投资理财能力一般,且未来收入稳定性强、家庭抗风险能力强,置换*款贷**综合成本不高,可申请提前还贷,省下利息就是赚。

闲置资金不足偿还房贷的 , 先需要过桥资金或通过其他*款贷**补充,然后再把房子抵押出去,置换成低息*款贷**,要考虑 综合成本,以及低息政策的持续性。 也就是要搞清楚新增的*款贷**考虑能贷几年,每个月的利息是不是在承受范围内。

(2)考虑投资理财能力: 择时能力强,或者预判不久的将来存在更好的投资机会,保留闲置资金,等待机会。资产配置和长期定投经验丰富的,闲置资金提前还贷,用未来多余的收入现金流进行定投。

(3)考虑未来收入稳定性: 行业发展或职业机会存在不确定性,留一部分闲置资金,可以支付6个月家庭所有开支,剩下还有资金,可考虑提前还贷。

(4)筹划家庭抗风险能力: 考虑家庭成员发生意外、重大疾病等风险时,社保和商业保险保障不足,应考虑用小部分资金,投保医保(如果没有)、保障型商业保险(低保费、高保额杠杆),转移重大人身风险,就可以减少应急储备,有更多闲置资金去提前还贷。

如果不考虑保障型保险的,就要考虑预留家庭大额应急资金,可配置到无风险资产(如国债、大额存单、相对灵活的增额寿险/万能保险等),尽量减少和*款贷**的利差损失,增加资金的灵活性

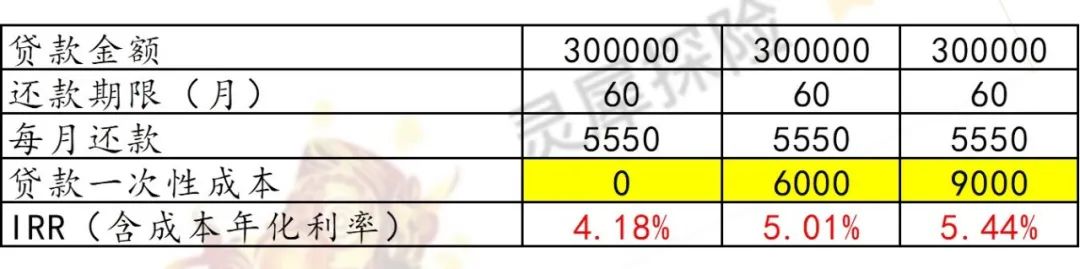

(5)考虑*款贷**置换综合成本: 如果有一些低息*款贷**,需要计算好综合成本,再考虑是否置换*款贷** 。避免被分期金额描述迷惑(如信用卡分期,基本接近高利贷),并计算可能存在的手续费成本。如果不是和银行直接*款贷**,存在一些成本需要综合计算, 可以和第三方谈谈价格(亲测有效) , 降低实际成本。

很多人在一笔大钱到账的时候,会容易忽略看似相对较低的一次性的成本,细算下来,这笔钱因为发生在期初(*款贷**的那一刻),对实际的利率成本影响是比较大的。

同时,特别提醒,网上那些言论, 宣扬*款贷**多少年,哪一年提前还最划算??或者宣扬提前还贷选择缩短还款年限比降低月供好的??都是一种绝对化的言论,各种还款方式各有优势,关键是详细的测算后、对照自己的需求!

当然了,以上决策完成, 这会要提前还贷,可能还要去银行排队( 最好找个理财经理沟通或者拨打银行的电话转办,帮忙加快速度!)

毕竟房贷对你来说是负债,对银行来说可是“优质的资产”。

下期见!