视频加载中...

顺丰的长期估值前景如何?快递行业到底处在一个什么阶段?咱们今天主要从两方面来看。首先要说的,就是消费对快递行业的影响。

顺丰估值回落,主要也是因为行业整体增速都不好。不过,有可能行业底部已经出现了,之后会逐渐回暖。

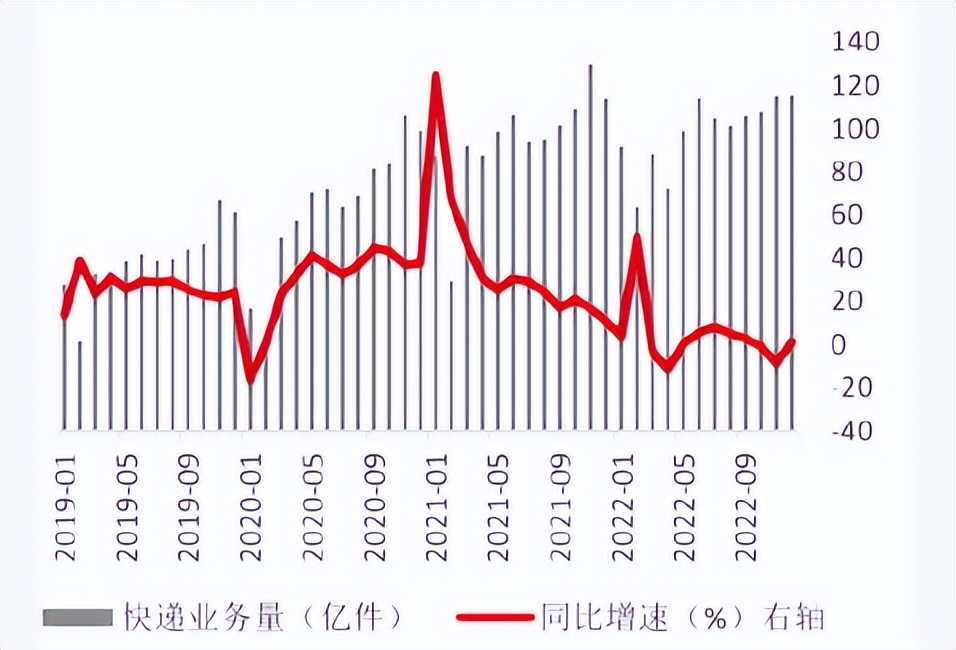

图:国内快递业务量

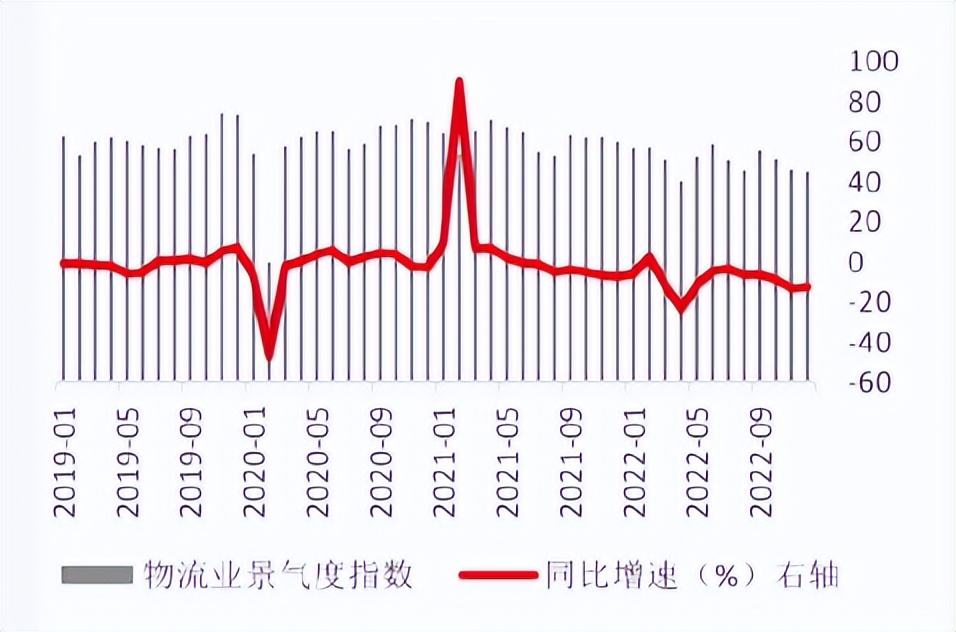

像物流业景气指数和快递发展指数,今年2月份是已经好转了。

图:国内物流业景气指数

图:国内快递业发展指数

一般,快递业务量和社会消费品零售总额有一定的关联。而消费的恢复要晚于经济景气度复苏。

今年初PMI指数已经提升到50以上,说明经济是好转的。但是反映消费活动的社零,3月份才开始恢复。

消费端复苏的比较慢,这对快递行业增速会有影响,也是快递估值处在历史低位的主要原因。除此之外,现在对顺丰来说,还有一个问题。就是大家的消费升级意愿不高。

就像今年五一,反而是一些小众的、开销比较低的城市很受欢迎。而顺丰的定位是中高端的时效件,所以相比于其他家快递,这种局面对顺丰的影响更不利。

咱们再来看第二点。现在国内快递行业的情况。其实洗牌期并没有结束。

虽然几个头部企业规模比较稳定,但是他们各自之间的并购以及对资本的抢夺,还在继续。现在,快递行业竞争不像前几年,单纯的价格战已经不可能了,政策限制很严格。

之后大概率是资本战的方式跑马圈地。顺丰据说也在考虑再次冲击香港上市,菜鸟和极兔也在计划IPO。

除了上市,同行间的并购也是此起彼伏。尤其是极兔加入之后。就像2021年双十一之前,极兔花了68亿收购百世快递,一举挤进了国内快递日单量的前四。

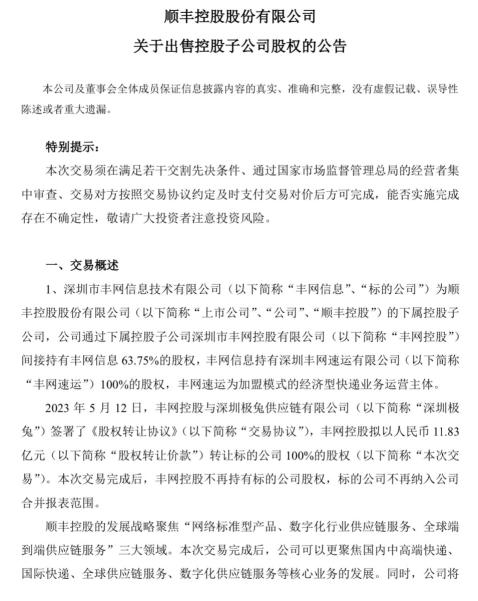

今年又赶在618之前,收下了顺丰旗下的丰网。而丰网的主要客户就是电商。

这次并购,对于顺丰来说,短期和长期意义其实还不太一样。短期看,是止损,也代表阶段性退出了低端市场竞争。这在眼下,确实会影响顺丰的估值。一开始做丰网的时候,顺丰的定位,是只利用剩余资源去做电商件。

因为2019年初的时候,顺丰干线和支线的装载率是百分之四五十,这意味着有大量剩余空间,可以用填仓的方式,跟丰网共用一部分网络。

但是实际运营的时候,发现问题了。共用转运和网络中心,当快递量多的时候,谁应该优先呢?结果就是,不仅影响了原本顺丰时效件的效率,还让丰网的配送时间也变得很不稳定。

那么既然没法共用,就只能给丰网重新搭建一个快递网络,这个成本就太高了。

直到去年,丰网的日单量和头部快递企业相比,还是相差四五倍,如果想继续起量,顺丰可能还得再投入上百亿。而且投入还有风险,丰网电商件的业务量能不能独立撑起这个高成本的网络,也是未知数。

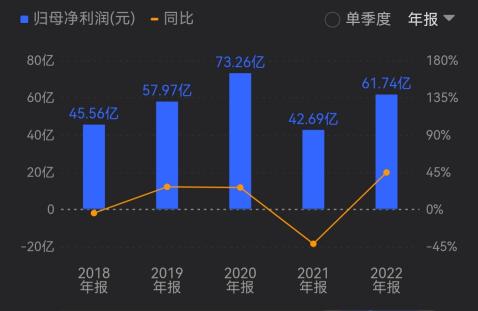

而且这两年顺丰的净利润已经被中通反超了,它自身盈利压力也很大。

图:顺丰

图:中通

所以,从长期看,顺丰选择收缩战线,放弃丰网,还是很明智的。而这次并购对于极兔来说,虽然它是作为并购方,但也未必全是利好。

好的方面,是收购丰网之后,极兔日均单量有希望突破5000万,也就是说,市占率有机会冲击行业第三。

但是极兔自身财务压力也不小,直到去年依旧是亏损的。这次并购的还是并不盈利的丰网,也没法直接带来财务利好。如果未来几年,极兔不能大幅提升行业地位,尽早扭亏为盈,那很可能最后也难逃被别人并购。

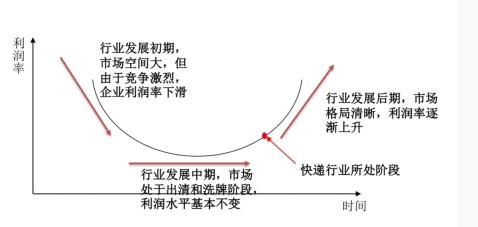

但是一旦等到快递行业度过洗牌期,未来市场利润率会逐渐上升,这个规律可以从快递行业的微笑曲线上,做个验证。

图:快递行业的微笑曲线

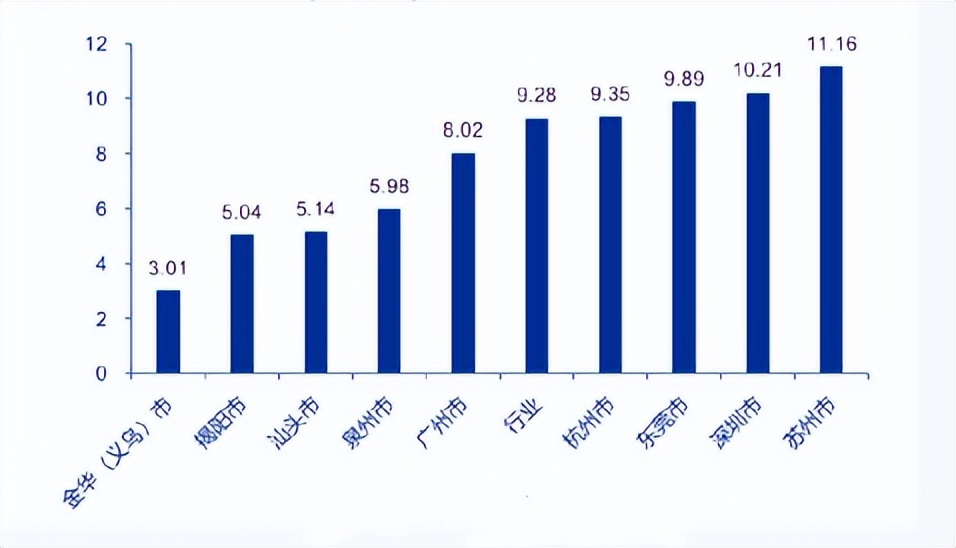

现在义乌、揭阳很多地方还是存在快递价格洼地,等洗牌结束之后,价格洼地也会逐渐淡化。到时候企业利润率会提高。图:

前十大业务量城市快递单价

在行业洗牌阶段,差异化的竞争策略非常重要,这也是未来几年的大趋势。

顺丰的中高端时效件,在这点上就已经做的很好了。接下来就是专注中高端直营市场,继续维持住目前的市占率。

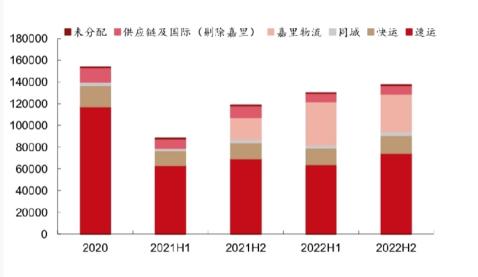

图:顺丰营收分布

毕竟顺丰有自己的机场和运输网络。像货机数量、航线数和运输力,在国内都是领先的。它有亚洲第一个专业货运机场,鄂州的花湖机场。今年预计还会陆续开通40条国内货运航线。

所以顺丰的规模和成本优势都比较稳定,行业壁垒也高。而且,未来,随着国内的产业升级加速,快递的货值会更高,时效件未来的市场空间还是比较大的。