一定要了解的增值税税收优惠--法定免税。

可以说这一节教材里面的内容是非常的多。税收优惠这一块我希望同学们放大放小,把我们上课里面给大家会提到的一些细节的内容,反复强调的一些内容,这一块要重点把握,学有余力的情况下再把另外的一些优惠,把这一节准备分成两节课来进行讲解。

这节课主要讲解的就是前面两大类的税收优惠,分别是我们的法定免税和一些特定的免税项目。首先来看一下法定免税项目,这里面第一大块就是关于农业生产者销售的生产的农产品。这里面有这么几个点。

·首先这里面农业生产者的身份,可以是单位。也可以是个人,比如说,农民伯伯,销售自产农产品,也是这里面说的免税的情形。这是第一块,得是农业生产者,他们的身份可能是单位也可以是个人。

这一块农产品大家注意了,得是什么?得是生产的,如果是限购的,同样不可以。所以农产品这一块大家想想,在上一节课在讲到什么地方的时候也提到过,好像在讲到较低的百分之九的税率,那会提到是不是?大家想想怎么前面又说了百分之九税率,这一块又说免税,其实它们并不矛盾。

一般情况下对于农产品这一块实行的是较低税率,是百分之九已经很照顾了,因为一般的要百分之十三,现在我给你百分之九较低税率。但是说了农产品跟日常生活息息相关,理离不开,所以在那个较低势力的机场我再给你优惠。如果是农业生产者你销售资产的产品我直接给你免,所以他们是遍地报销的。

·比方现在农业生产者把自己的农产品销售给批发商,然后批发商他在往外销售,在这种情况下一般是百分之九。当然会有一些例外,什么时候过会会讲到是吧?所以这一块跟前面讲的百分之九的较低税率,并不矛盾,并不矛盾。

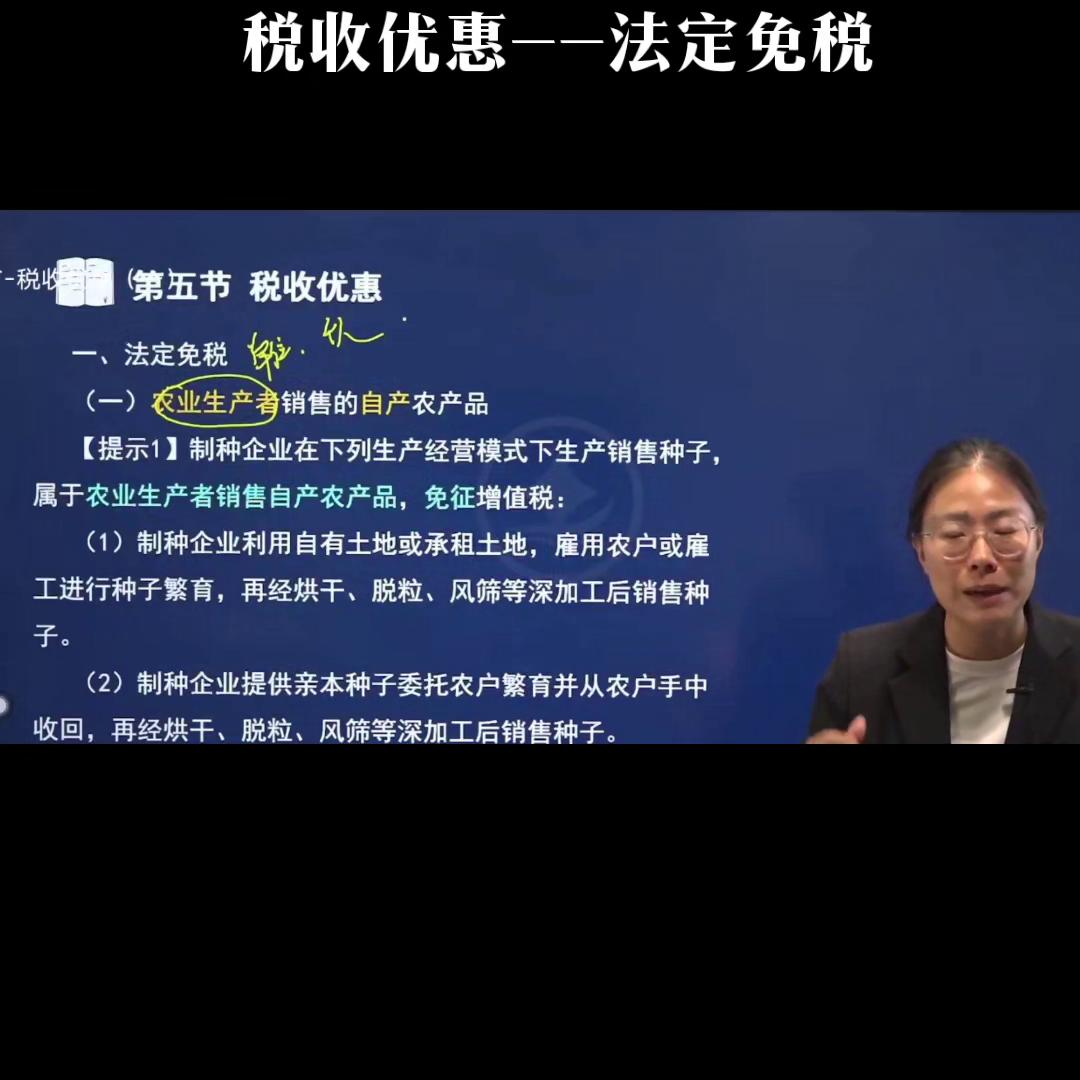

·接下来来看一下给大家的演示。第一个提示是什么?制造企业在下列生产经营模式下生产销售种子,依然把它当成是什么?当成是农业生产者销售资产农产品,依然让它是享受免税的。

什么情形?第一个制造。企业利润用自由土地或承担土地,雇佣农户或故宫进行种子繁殖,然后在经烘干颗粒、风筛等深加工之后销售的种子。在这种情况下虽然是雇佣农业生产者销售资产农产品,但在这种情况下还是当成什么?农业生产者销售资产农产品享受免税的这样的优惠政策。

·第二种情况是什么?制种企业提供亲本种子委托农业繁殖,提供这样的亲本种子委托农户来繁育,并且从农户手中再收回。经过烘干、脱粒、风筛等深加工之后销售种子,这种情况下依然属于农业生产者销售自产农产品享受什么免费的优惠政策?

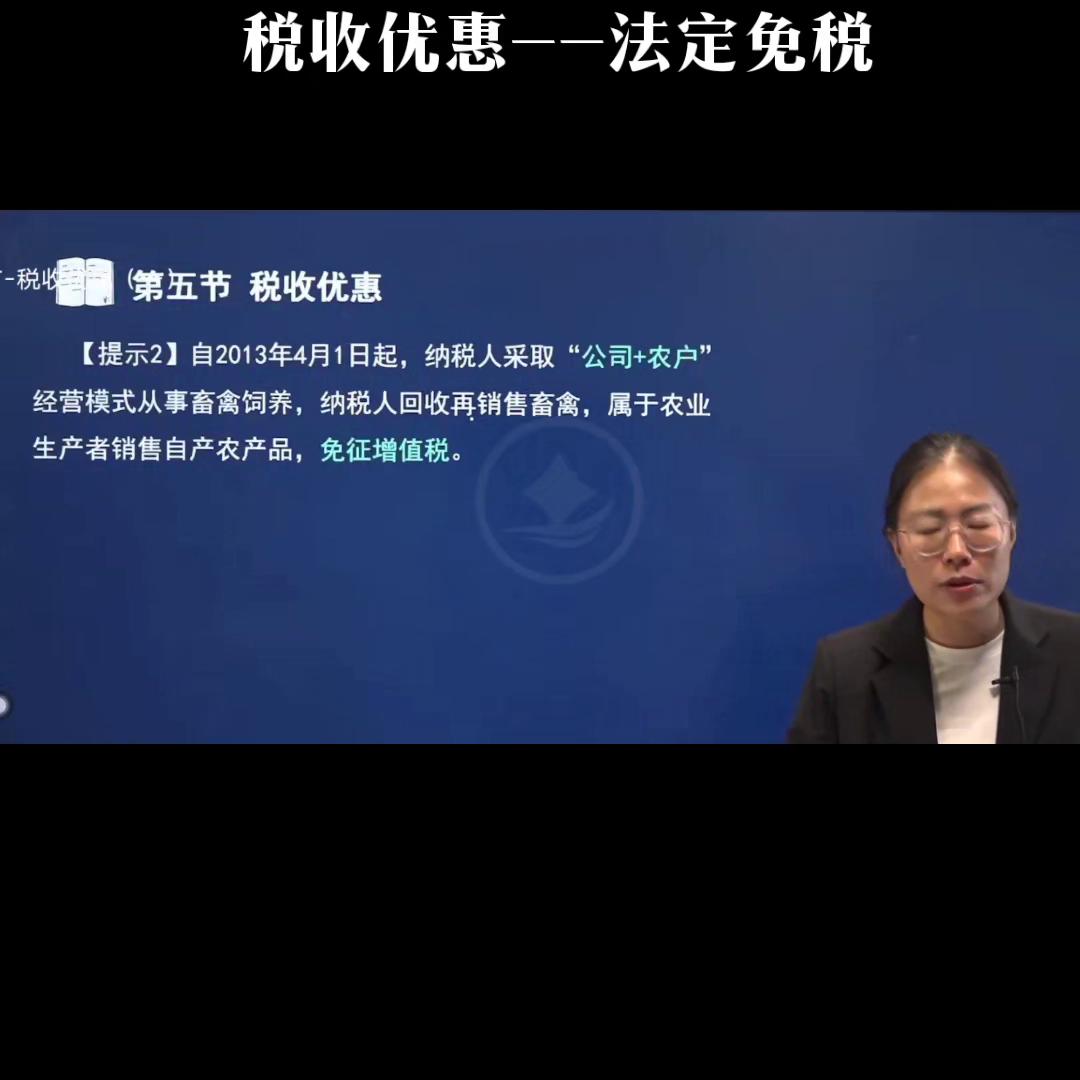

·接下来就是第二个提示,公司给这个客户提供一些比方说一些新药描述一些小进展,还提供一些饲料这些,给到农户。这个时候农户是不是来培养繁育畜禽是不是,等到他们长大之后公司会在收回并销售这些畜禽,在这种情况下,也是把它当成农业生产者销售自己的农产品,享受免征增值税的优惠政策。

·第三点就是关于避孕政策。

·第四点注意是直接用于科学研究,科学事业和教学的仪器设备,注意一定强调的是什么进口,所以这个细节要把握。

·第五点,外国政府单位组织无偿援进口的这些物资和设备,就这里面主体的身份是明确的,是外国政府和国际组织。如果是某某、外国公司,注意在这种情况下是不享受免税的一个优惠政策的。

·第六点是什么?是残疾人的组织。这里面身份是很明确的,也是残疾人组织然后直接进口的是什么?是供残疾人专用的物品,也是享受什么免税的政策。所以这里面主体身份得是残疾人组织,如果是一些外贸公司来进口这些,也是不享受的,随处一下。

·第七个就是销售自己使用过的物品。这里面指的是什么?指的是其他个人自己使用过的物品。比如说这样的自然人,比如说现在张三,把他使用过的电脑,不想用了想给他卖掉买一台新的。在这种情况下就是属于这个人,销售自己使用过的物品是什么?是免税的。

·接下来来看一下这一道多项选选。