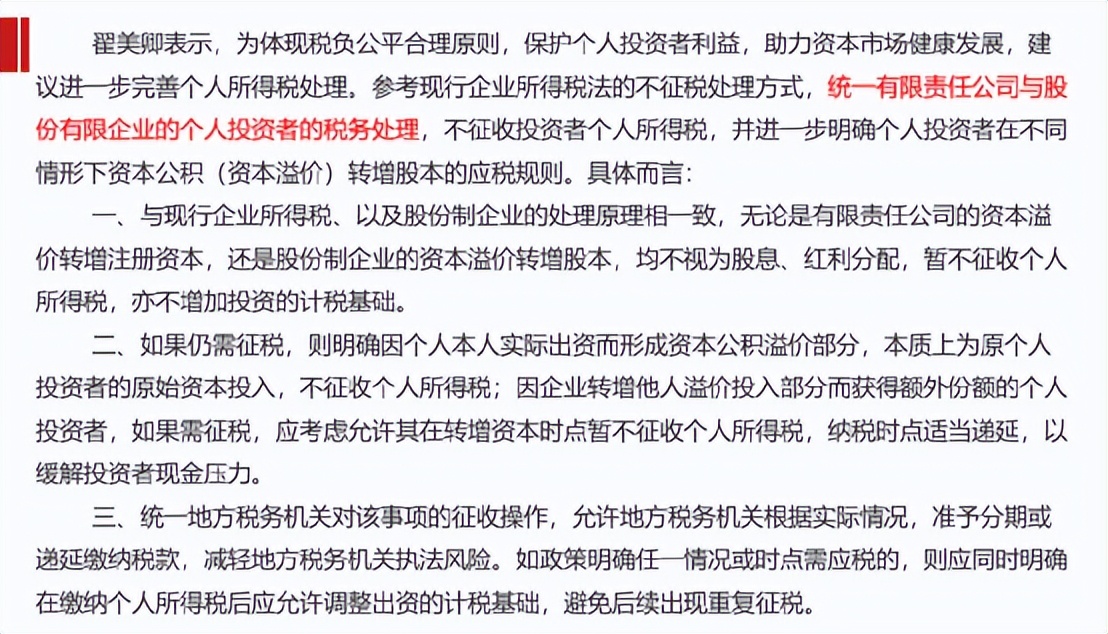

“随着我国进入发展新阶段,规范个人投资者在资本运作过程中的相关税务处理,将为激发社会资金投资活力,助力国家高质量发展发挥重要推动作用。”翟美卿说。

细看了该提案后发现有些话想说,特别是针对其中的第二条,所以展开来聊一聊提案中提到的这几项税务问题,共同学习。

建议点一、统一有限责任公司与股份有限企业的个人投资者的税务处理

提出背景:目前在税务实务中个人投资者无论通过股权转让,还是通过分红取得的股息、红利而获益,针对上市公司与非上市公司都适用不同的税收政策。

1、关于股权转让所得

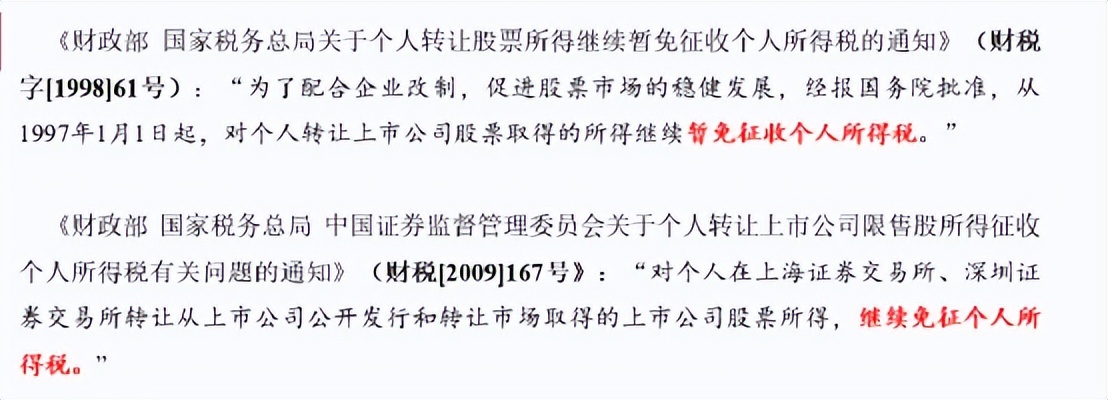

1.1个人转让上市公司非限售股,免税。

政策依据:

笔者注:注意,个人转让上市公司限售股不免个税,关于此问题这里不展开,有兴趣的朋友可以去看看关于紫金矿业陈发树的封神案例,当然他封神的同时对其他企业是封路。

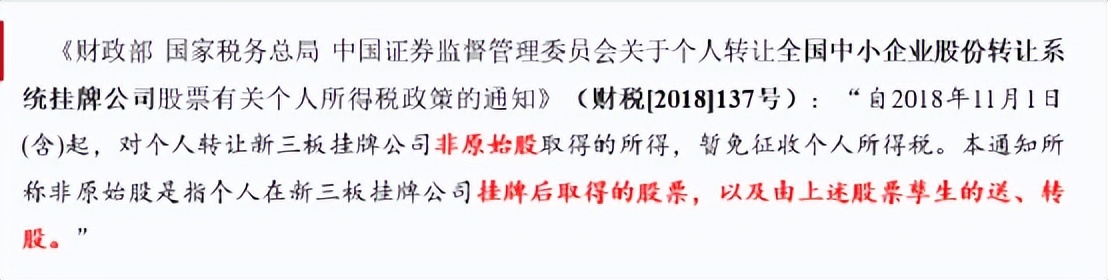

1.2个人转让新三板挂牌公司非原始股,免税。

政策依据:

笔者注:该通知所称 原始股 是指个人在新三板挂牌公司 挂牌前 取得的股票,以及在该公司挂牌前和挂牌后 由上述股票 孳生的送、转股。对个人转让新三板挂牌公司原始股取得的所得,要按照“财产转让所得”, 适用20%的比例税率征收个人所得税 。

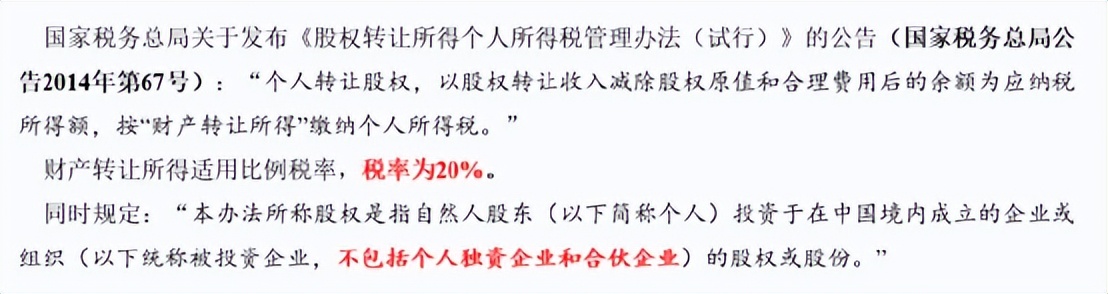

1.3个人转让持有的除上述公司以外股权需要缴纳个人所得税

政策依据:

注意,以上67号公告其实并未排除本文1.1及1.2所涉及的情形,所以目前实务操作中免税的结果是来自于特定的税收优惠政策,一旦相关文件被废除或修改,情况就可能发生变化。

2、股息、红利所得部分

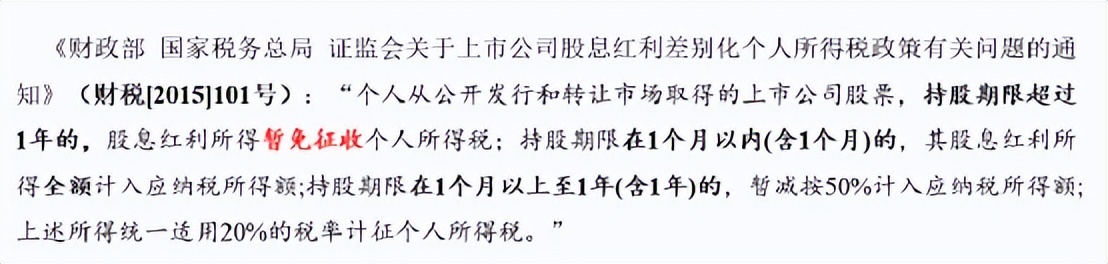

2.1、个人从上市公司取得的股息红利实行差别化个人所得税政策,持股超过1年(不含1年)的免征个税

政策依据:

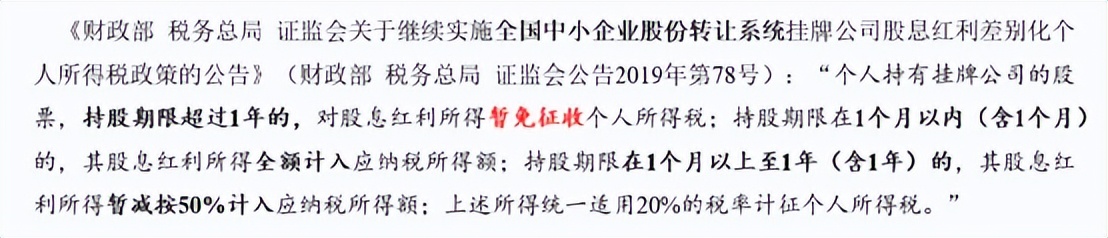

2.2、个人从新三板公司取得的股息红利实行差别化个人所得税政策,持股超过1年(不含1年)的免征个税

政策依据:

3、关于北交所:适用的新三板相关政策(2021年9月3日北交所注册成立)

政策依据:

建议点二:与现行企业所得税、以及股份制企业的处理原理相一致,无论是有限责任公司的资本溢价转增注册资本,还是股份制企业的资本溢价转增股本,均不视为股息、红利分配,暂不征收个人所得税,亦不增加投资的计税基础。

相关税收政策拓展解读:

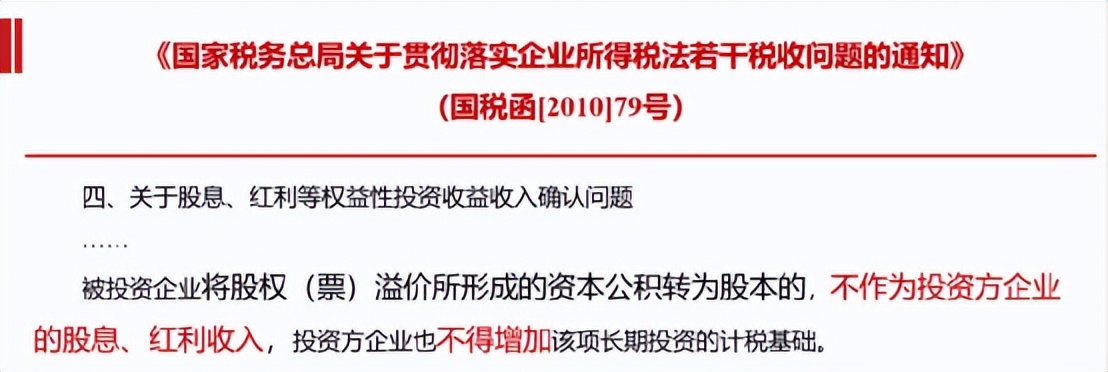

1、企业所得税:转为股本环节不作为投资方企业的股息、红利收入。

注:因转增后长期投资的计税基础不变,所以企业所得税并不纳税而是纳税环节向后转移,延迟到投资方转让该股权实现增值时。同时,根据企业所得税法相关规定,符合条件的居民企业直接投资于其他居民企业取得的投资收益免征企业所得税,该股息、红利等权益性投资收益, 不包括 连续持有居民企业公开发行并上市流通的股票 不足12个月 取得的投资收益。

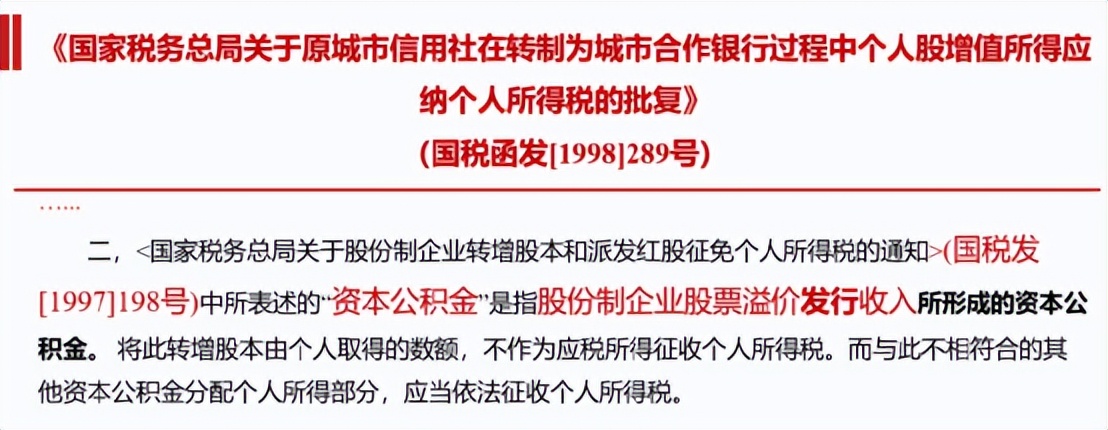

2、符合条件的情况下,资本溢价转增股本节点不征收个人所得税。

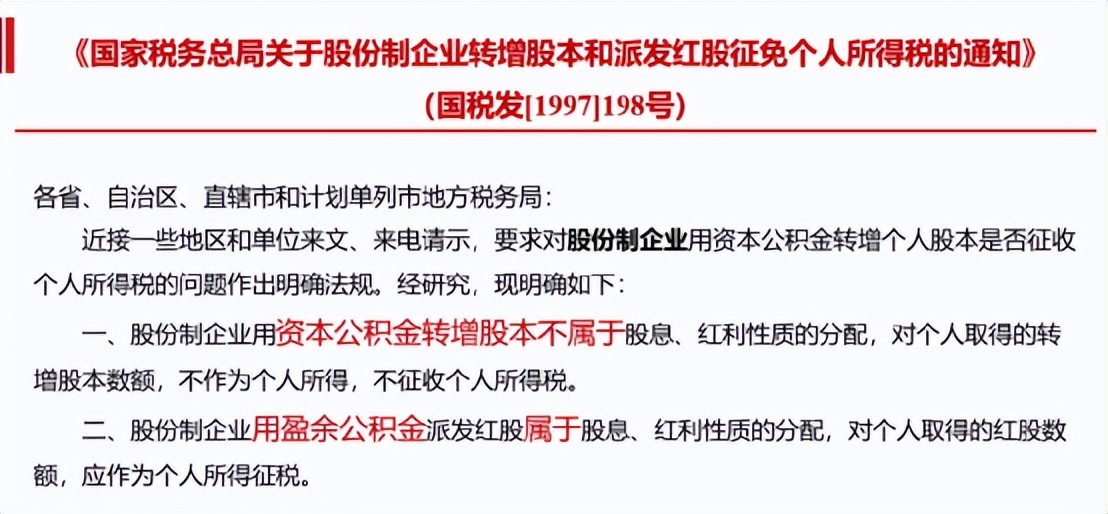

政策依据一:适用前提之一股份制企业转增

政策依据二:适用前提进一步限定在 股票溢价发行形成的资本公积金

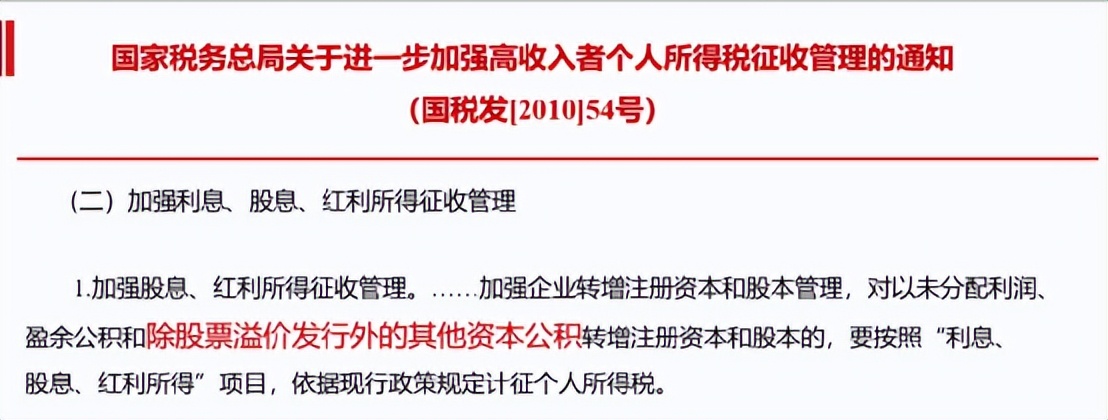

政策依据三:强调转增股本不缴纳个人所得税适用条件

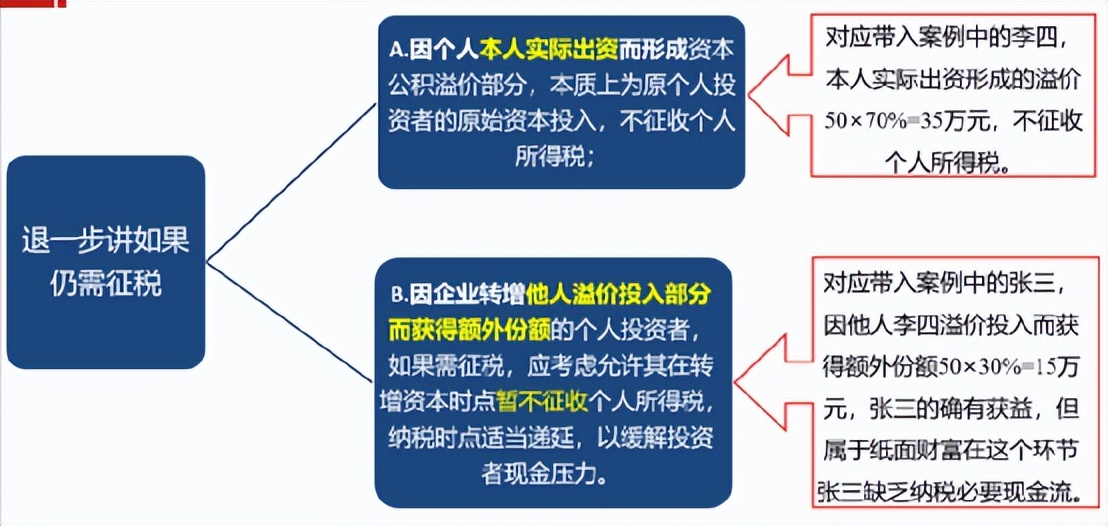

建议点三、 退一步,如果仍需征税,则明确 因个人本人实际出资而形成 资本公积溢价部分,本质上为原个人投资者的原始资本投入,不征收个人所得税; 因企业转增他人溢价投入部分而获得额外份额 的个人投资者,如果需征税,应考虑允许其在转增资本时点暂不征收个人所得税,纳税时点适当递延,以缓解投资者现金压力。

这个建议是戴律师写这篇分享原因! 这个建议说的是什么情况呢?用一个案例说明。

【案例】

张三与李四共同出资设立注册资本为100万元的甲有限责任公司,张三出资60万元占股60%,李四出资40万元点股40%。后见甲公司经营形势良好,为扩大经营张三与李四达成协议,李四用货币资金向公司增资150万元,增资后李四占股比例上升为70%,张三占股比例为30%,故李四增资150万元中100万元计入实收资本,50万元记入资本公积。

借:银行存款 150万元

贷:实收资本——李四 100万元

资本公积 50万元

又经营一段时间后,为增强公司引资能力,张三与李四达成协议用资本公积50万元转增资本,此时诡异的情形出现了,李四在拿出150万增资时,其中一部分被记入“资本公积”,而后这部分资本公积转增实收资本,然后——转增环节产生了个人所得税?看到这里你觉得这合理吗?所以提案中的高光“退一步,如果仍需征税”对该问题的建议出现了。

见下图:

看到这里的你觉得翟美卿委员提案中的几点建议如何呢?可以给出你的答案。