从今年3月份开始,北京、广州、上海等一线城市放出了严查首付款来源的“狠招”。

接着,全国各大城市纷纷跟上,这股风同样也传导到了南宁。

审查之严格史无前例,无形之中提高了个人*款贷**的难度。

不少计划买房的购房者表示:今年买房太难了。

银行严查首付款的操作,真的影响到购房者买房了吗?

面对层层“关卡”,我们买房时,应该做好什么准备?

PART.01

严查首付款来源,南宁也跟上了

先来捋一捋严查首付款的来龙去脉。

今年3月26日,一枚重磅“*弹炸**”投入楼市。

银保监会、住建部、央行三部门联合发布了关于防止经营用途*款贷**违规流入房地产领域的通知。

文件提出了严查借款人资质,加强信贷需求审核等要求。这不仅仅只是防止经营贷等违规*款贷**流入市场,还对个人*款贷**提高了难度,严格把控房贷市场。

▲官方发布通知防止经营贷流入房地产领域

在这场排查经营贷违规流入楼市的风暴中,一线城市首当其冲。

不过,这项政策在实施和落实中带出了新的“风波”—— 严查首付款来源 。

为了清查经营贷的去向,避免经营贷资金变相流入楼市,银行对购房者的资金、流水也要严格审查。

南宁也不例外。根据银行的规定, 购房首付来源必须为家庭自有资金 ,若经银行核实首付来源为借贷、垫资过桥、他人借名*款贷**的严禁准入。

首付核验除了资产证明外,按揭还需提供半年的银行流水。

▲示意图(图源:网络)

头条君一位同事近期买了房,据她描述,如果有直系亲属转账,直系亲属的银行流水也要查,并且需要提供户口本、结婚证来证明购房人与转账人为直系亲属关系。

兄弟姐妹或亲朋好友转入的大额资金,不能视为合规的首付款来源。

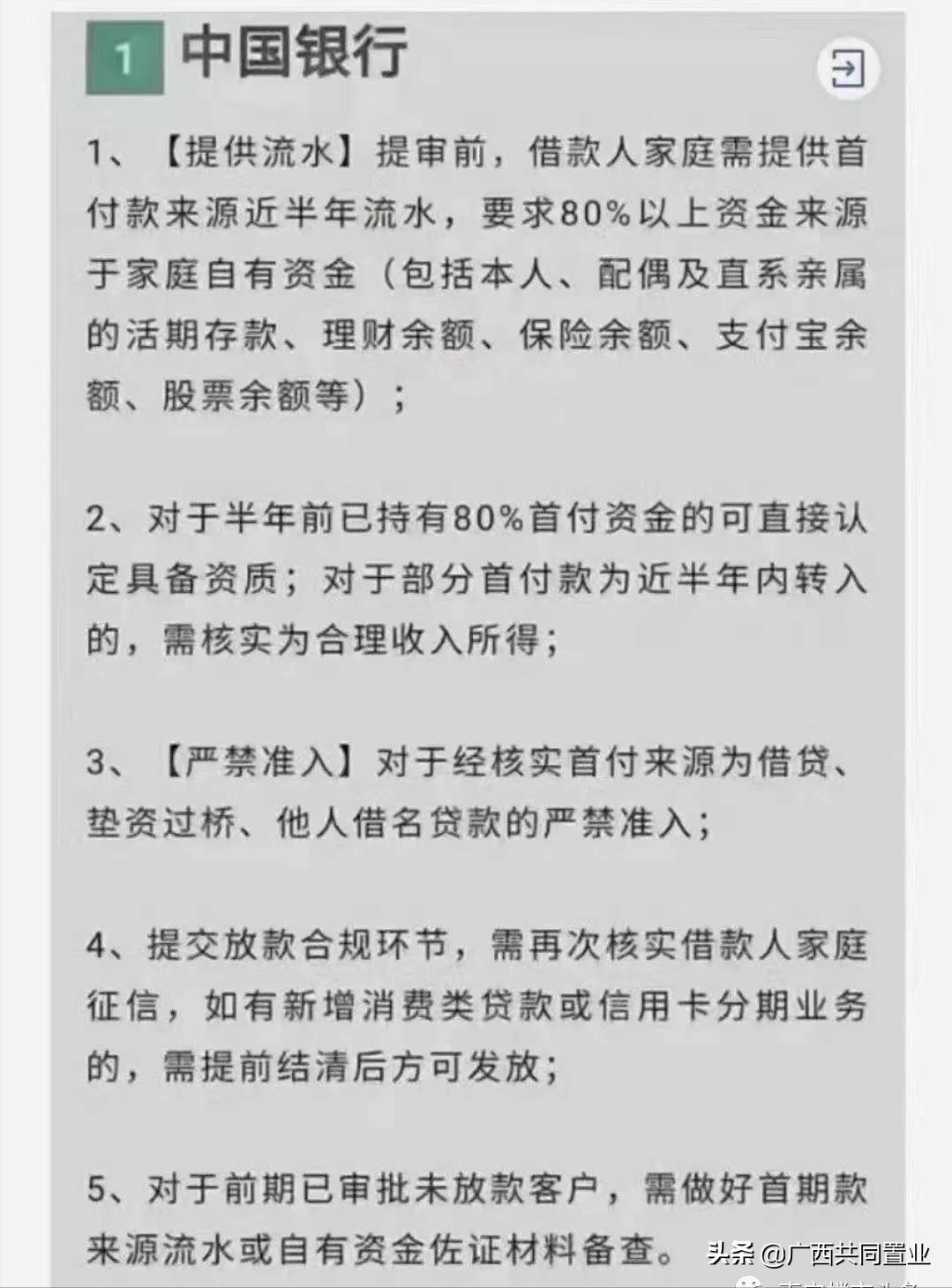

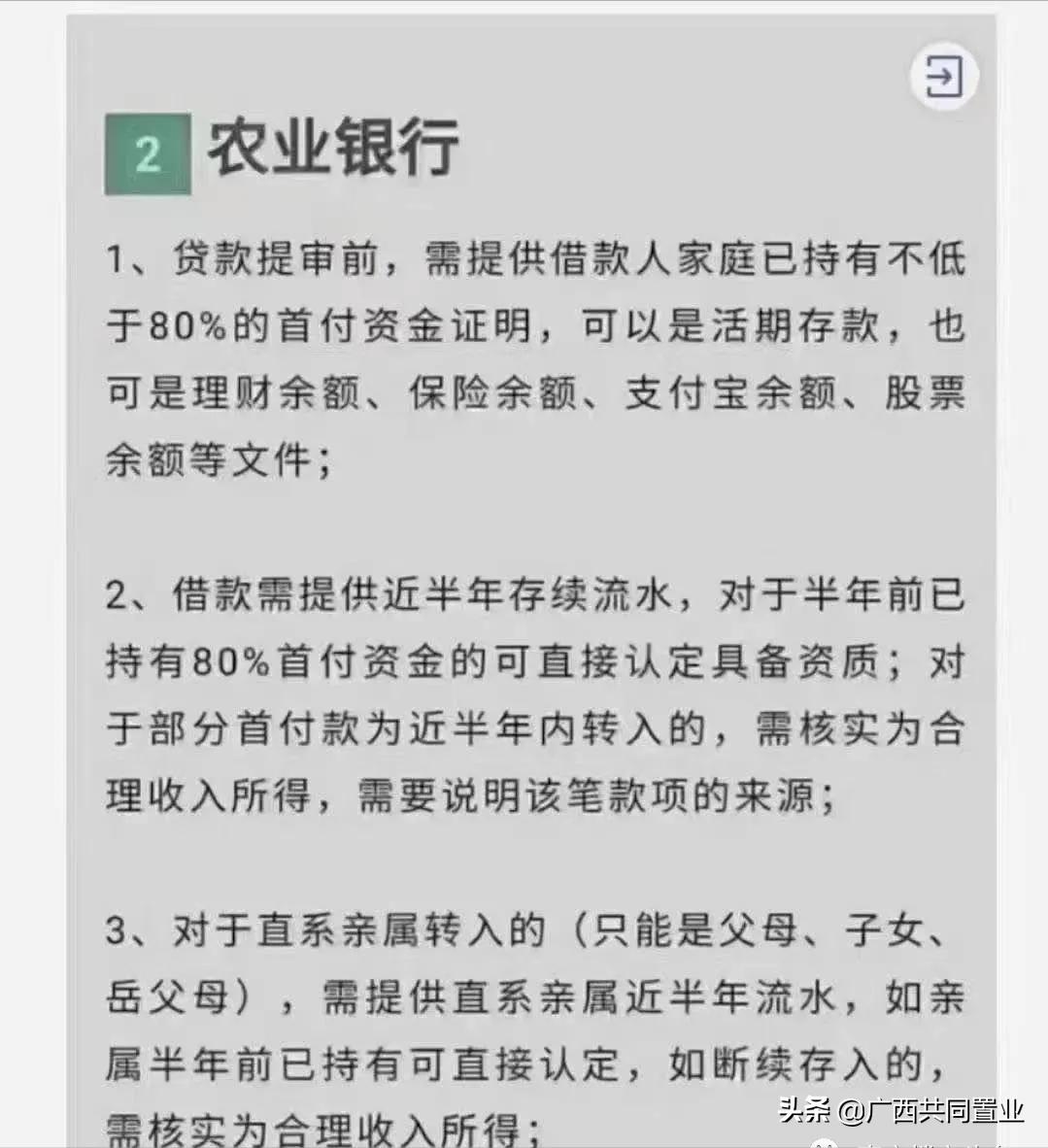

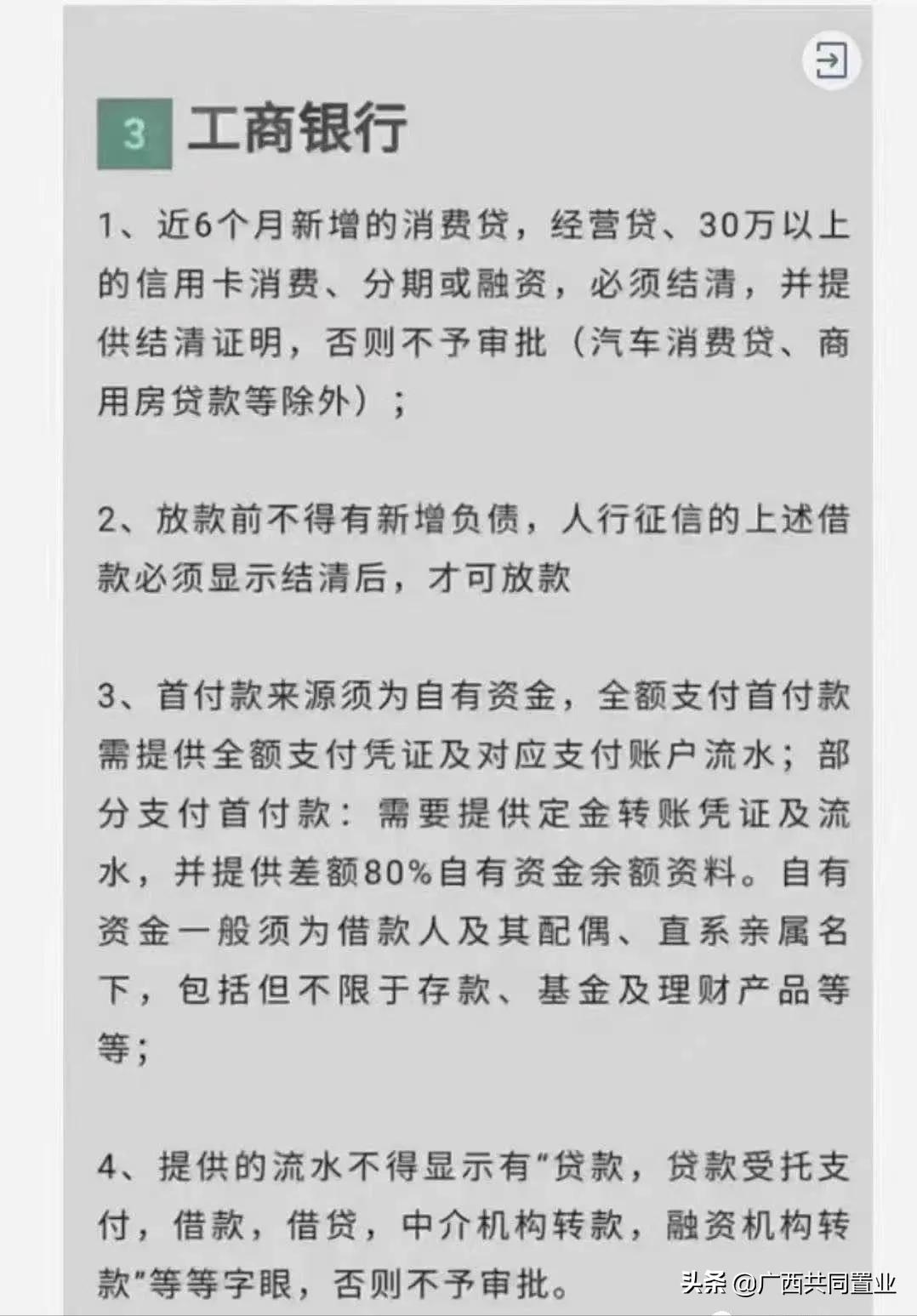

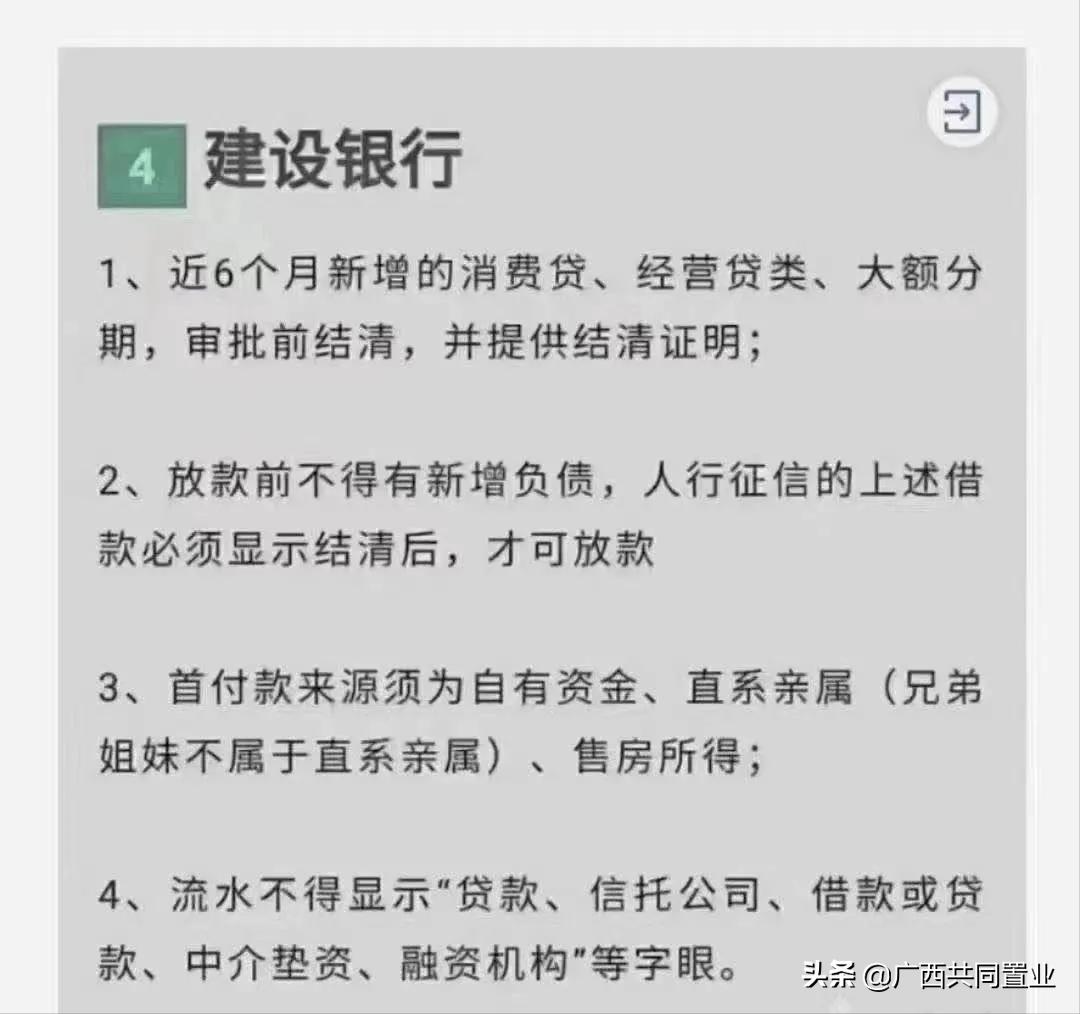

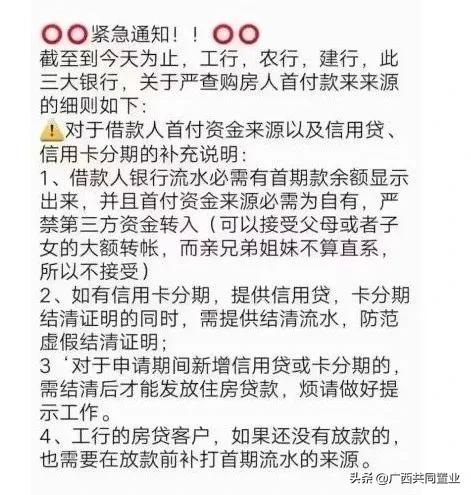

下图是四大行(中行、工行、建行、农行)的首付来源调查详细介绍,大家可以看看↓↓

▲四大银行首期款来源查询细则

从细则中不难看出,假流水、*证假**明、借贷等都将通通被堵住,可以说,这次首付*款贷**审核难度是史无前例的。

那么,严查首付款之后,对普通购房者有什么影响?

头条君的同事表示,自己在5月申请了个贷,但还未获得放款,目前还处在审核首付款来源阶段,而且银行也没有给到较为明确的时间节点,内心很是焦急。

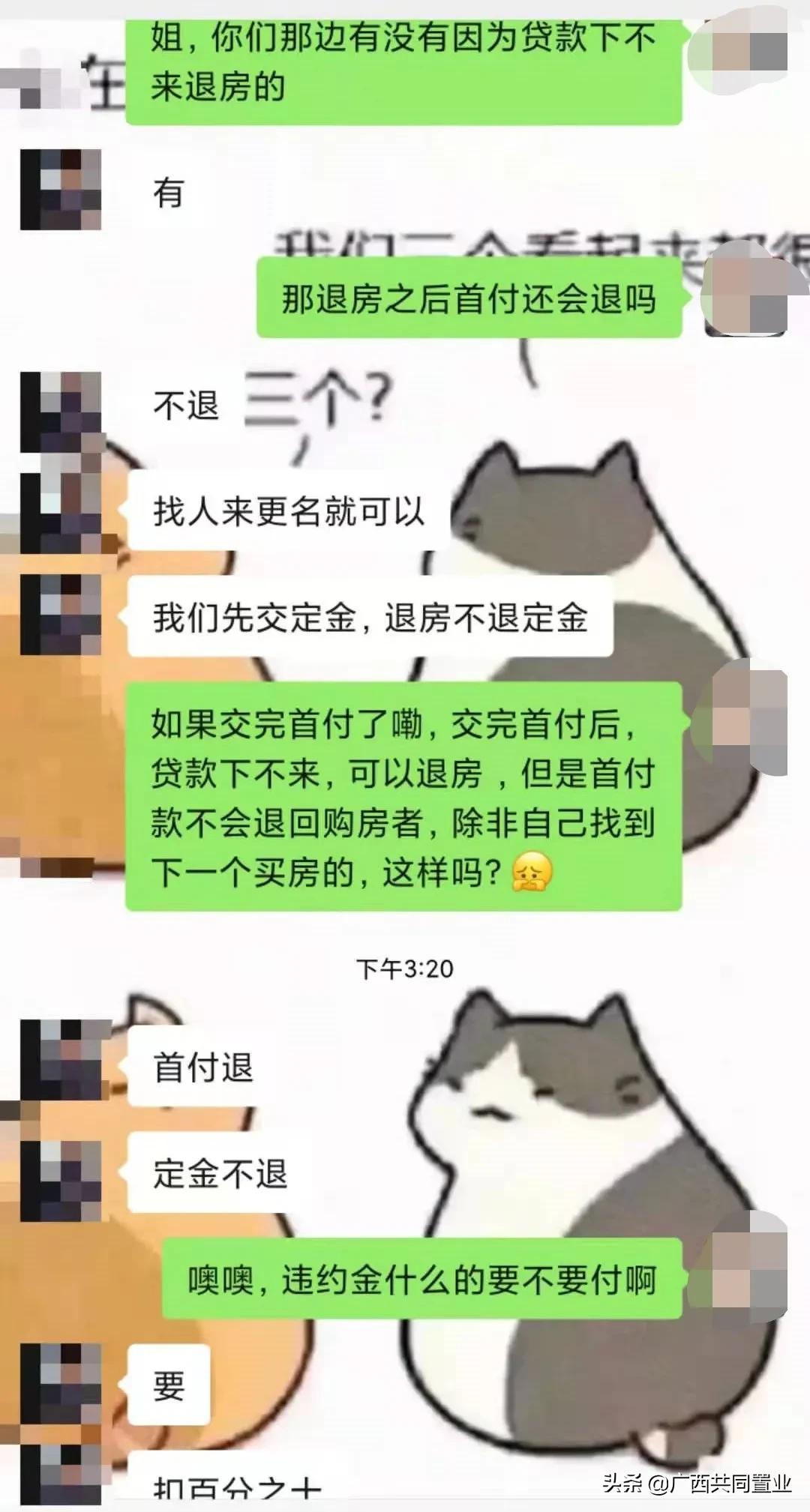

另外,某楼盘的工作人员向头条君透露,其所在楼盘就有购房者因为*款贷**迟迟下不来而退房。

退房时,前期已经交的定金打了水漂,首付款扣百分之十以抵扣违约金。

▲聊天截图

该工作人员还表示,每个地方/楼盘的规定都不尽相同,退房的要求也不太一样。

显然,严查购房首付款之后,*款贷**要走的流程更多,放款时间更长,给购房者带来了极大的不便,甚至还会出现损失定金以及首付款的情况。

PART.02

为什么要严查首付款?

其实,不管是严查经营贷还是严查首付款,目的都很明确,就是在抑制房价过度上涨,打击炒房行为,稳定楼市。

过去十几年中国经济经过了高速发展,如今面临着楼市过热、房价“高烧不退”的现状。

尤其是北京、上海、深圳等热点城市,房价高居不下,新盘开盘即售罄、地王频现等现象频出。

还有部分二线城市涨幅甚至超过一线城市,并且有向更多二线城市蔓延的趋势。

近几年,南宁楼市也有过热的苗头,房价均价不断上涨,已经赶超长沙等城市,地价也频频被刷新。而且目前首套房、二套房贷利率全线破6,位居全国前列。

▲示意图(图源:网络)

另外,房贷业务几乎已成为各家银行*款贷**业务的绝对主力,大量本该用于实体经济的银行*款贷**流入房地产行业。

面对这些情况,多地出台楼市调控措施,行政、金融、土地等手段多管齐下,遏制楼市过快上涨势头。

抑制房价过快增长、抑制炒房行为等成为调控的主要目的。

严查首付款来源,防止经营贷等违规资金流入房地产,能够合理引导资金流向更需要的地方。

而且,在经历过疫情的冲击后,各行各业需要复苏,不能够把所有的资金都流向房地产。

▲示意图(图源:网络)

7月15日,中国人民银行下调金融机构存款准备金率0.5个百分点。

这次降准预示着,下半年的货币比较宽松,银行有了更多的钱可以*款贷**。

不过,人民银行相关负责人表示,此次降准的目的是优化金融机构资金结构,提升金融服务能力,支持实体经济,与楼市关系不大。

其实,对于严查首付款大家不必过于担忧,只要征信记录良好,收入稳定且来源合法,获批*款贷**不难。

PART.03

调控要素层层叠加,买房真难

严查首付款虽说主要打击的是炒房客,抑制炒房盛行的局面,但短期来看,对刚需也造成了不小的影响。

仅“家庭自有资金”一条,不仅拉高了买房门槛,也变相地拒绝了一部分人。

在头条君后台,不少粉丝留言:刚需买不起房了。

▲粉丝在后台留言

其实,买房难的原因不仅于此。

一、银行*款贷**审查严格,放款的周期也会延长。

如果与开发商签订的购房合同中,约定了放款时间,那周期延长对购房者来说无疑增加了违约的风险。

一旦违约,不仅买房计划被搁置,还需要扣除部分已付款项,无形中增加了购房成本,影响了买房进度。

▲五象新区在建项目

二、严控房贷额度。

去年12月底,央行联合银保监会发布《关于建立银行业金融机构房地产*款贷**集中度管理制度的通知》,给地产*款贷**划下“两道红线”。

银行*款贷**额度捉襟见肘,这种情况下,个人住房*款贷**的额度必然会收紧。

不过在审批方面,应该会优先考虑首套*款贷**的申请。

▲房地产*款贷**集中度管理要求

三、房贷利率上调。

*款贷**额度收紧,随之而来的则是房贷利率上调。

7月20日,*款贷**市场报价利率(LPR)发布,1年期LPR为3.85%,5年期以上LPR为4.65%,已连续15个月保持不变。

但放眼全国,南宁的房贷利率一直在高位,在今年4月份,南宁首二套房贷利率全线破6,位居全国前列。

▲南宁首贷平均利率全国第二(图源:融360大数据)

目前,南宁最新首套利率在6.0%-6.4%左右,二套利率在6.2%-6.5%左右,还在高位徘徊。

PART.04

买房要做好什么准备?

买房难、*款贷**手续复杂是客观存在,但该买也得买,一拖再拖,房价涨了也难受。

监管强度如此大,购房者该如何做准备?头条君提供几条建议(不针对全款大佬):

①未雨绸缪,提前半年做好资金准备。

随着政策一步步收紧,流水不达标被拒贷的可能性大大增加。

有部分银行规定,半年前已持有 80% 首付资金的,可以认定具备资质。

如果需要外借,则只有 家庭自有存款 和 直系亲属 (父母、子女)的才可以,还需提供亲属近半年的银行流水。

因此,必须提前至少半年做好资金准备。

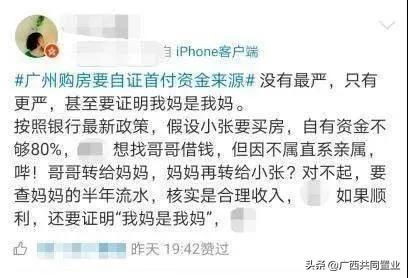

每一笔转账也要算清楚,准备好材料,因为即便资金来源于直系亲属,还可能会面临证明“我妈是我妈”的情况。

▲没有最严,只有更严(图源:网络)

②维护家庭征信,提前结清各项*款贷**,不再新增*款贷**。

为了打击炒房行为,防止经营贷流入房地产领域,银行对个人消费贷、信用贷的审查也更严格。

为了保证*款贷**能及时发放,购房者要提前处理消费类银行金融产品、未结清*款贷**、不良征信记录等事项。

有*款贷**要提前结清,也不要新增。头条君近期买房的同事表示,如花呗、借呗、京东白条等也要提前处理好。

▲放款之前都不能大意(图源:网络)

③找侧重选择支持首付分期的楼盘,降低首付额度

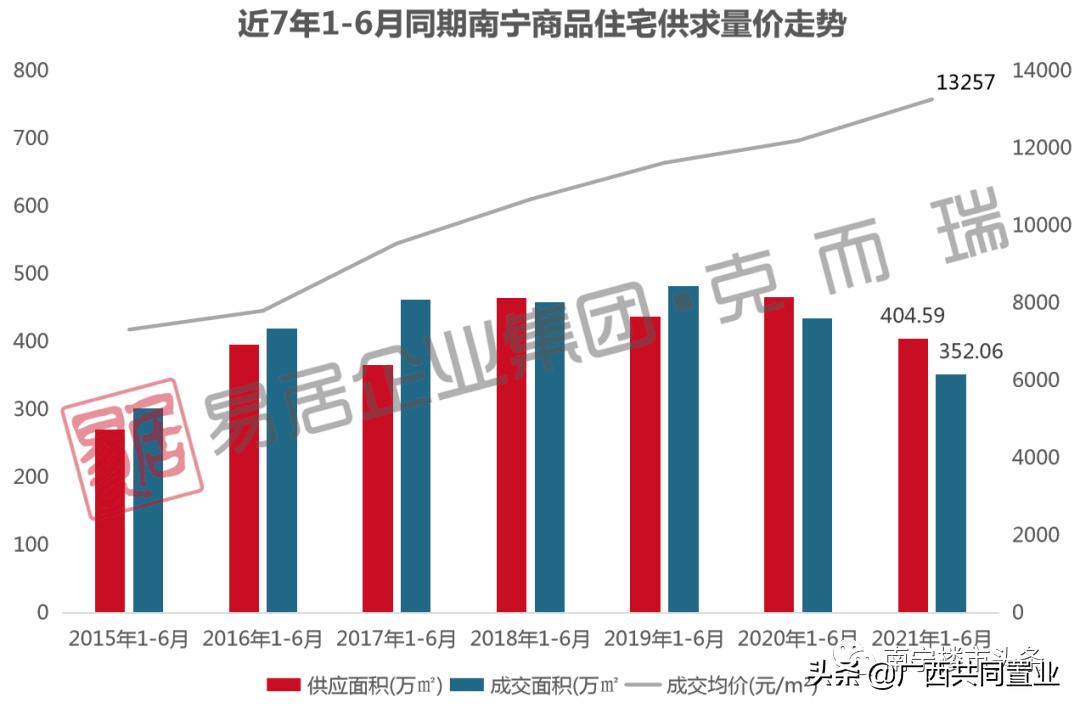

今年上半年,南宁商品住宅成交不足400万方,仅略高于2015年同期同比下降18.91%,市场下行明显。

提高去化率,加快回款速度成为当务之急。

一般情况下,如果首付有些难,购房者也可以侧重选择有首付分期政策的楼盘,采取首付分期、降低首付额度等手段上车。

降低向银行*款贷**的门槛,不过,也要协商好,如果影响到回款,开发商也很难同意。

▲今年上半年住宅成交不乐观(图源:克而瑞)

④做好资金规划,以免影响生活和放款。

在*款贷**之前和放款之前,要对自己的资金以及可能需要的花销有所准备,做好计划。

避免新增负债,影响放款。

▌写在最后

此次首付款审核的严格程度可谓史无前例,对购房者、开发商、房产中介的影响难以估量。

虽说主要说是达到控房价、稳楼市的目的,但短期内也误伤了一部分刚需购房者。

不过,正如前文所说,没有最严只有更严。

如果近期有买房的打算,就得提前做好准备,以免*款贷**延期,既耽搁买房计划,还得赔付违约金。

作者|刘玉婵、谢金伶

审核|吴晓苑

编辑|谢金伶

(来源:南宁楼市头条)