唯品金融将金融服务功能与唯品会原有的品类特卖优势很好的连接融合了起来,搭建起了唯品会“互联网+金融+服务”闭环生态圈,形成了唯品会新生态。

唯品会的金融板块

唯品金融是唯品会旗下的金融服务平台,坐拥唯品会电商平台的场景和流量,唯品金融的发展有其先天的优越性:依托于唯品会大型购物平台多年来积累的大数据优势,唯品金融在产品设计、风控建设、运营分析等方面,建立了贷前审批、账户管理、贷后催收、反欺诈的全生命周期风控管理体系。

同时,唯品金融还利用大数据建模,对用户的行为、偏好、习惯进行刻画,对用户的信用风险和欺诈风险通过模型的方式进行科学的计量,以此来规避风险。此外,唯品金融还加强与外部具有互联网风控经验的机构合作,共享黑名单、协助欺诈拦截,利用互联网征信平台的数据及行业黑名单界定不良用户。种种措施搭建了完善的唯品金融风控体系,也保障了用户的信息及资金安全。

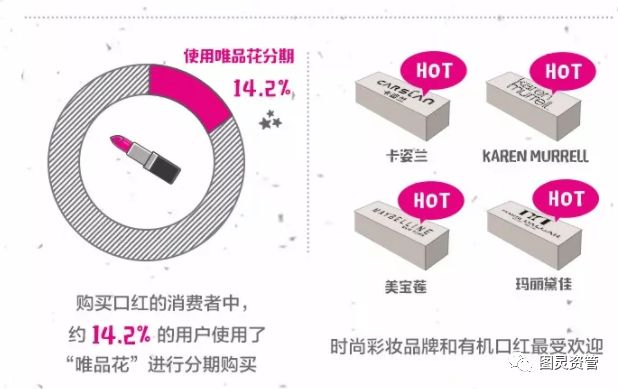

唯品金融的消费金融拳头产品“唯品花”自2015年底上线以来,便因其先购物后付款的使用特性受到用户青睐,用户数不断攀升,目前注册用户已突破1000万。独有的“唯品花”产品不仅提升了唯品会用户在商城的购物体验,还有效的反哺唯品会商城,提升用户复购率和用户活跃度,增强用户粘性。在2017年唯品会4.19大促活动中,使用“唯品花”的用户平均客单价比非唯品花用户高出48%;2017年唯品会12.8大促期间,使用“唯品花”的用户平均客单比非唯品花用户高出41%;2018年唯品会6.16大促开售24小时,用户使用唯品花支付的金额占商城总销售额的24.9%。

由此说明,唯品会金融业务的拓展,不仅满足了用户的购物需求,也提升了用户的消费水平。

根据日前2017年发布的唯品会三季度财报显示,唯品花本季度活跃用户数量约380万,同比增长146%。作为一家起步较晚的新金融企业,唯品金融从供应链金融和消费金融入手,逐渐展开覆盖支付、理财、保险等几大领域的,全面布局金融的路线图。

电商化金融服务

唯品金融也是继蚂蚁金服、京东金融之后,又一家电商化的互联网金融企业。与蚂蚁金服、京东金融等不同,唯品金融主要依赖女性为主的客群优势,进行差异化的消费金融、跨场景拓展及理财等相关布局。

目前唯品金融的首轮融资基本完成了,背后的金主都实力雄厚:有来自国资背景的金融机构,有叱咤全球的投资机构,有深耕互联网的资本巨头等。2017年初,首期唯品花ABS产品在上交所挂牌上市,更证明了市场对于唯品金融发展前景的看好。

2014年10月,蚂蚁金服宣告成立,正式从阿里巴巴集团剥离出来,成为一家内资公司。根据双方达成的协议,阿里巴巴拥有蚂蚁金服每年37.5%的利润,并且在监管许可的情况下可以将收益权转化为33%的股权;与此同时,阿里员工还持有蚂蚁金服40%的股权。

对于京东金融,在2017年的京东集团年会上,刘强东毫不讳言对于牌照的渴求:“未来,京东金融不仅会有金融产品和服务,也有计划进入证券、征信、银行、保险领域,并通过自主申请或投资入股的形式获取相应的牌照。”

2016年11月,京东集团宣布拆分京东金融授权启动对京东金融的股权重组,2017年8月,京东金融重组已完成交割,京东金融的财务数据将不再纳入京东集团的合并财务报表。

去年,在唯品会公布2017年一季度财报的同时,也正式宣布分拆互联网金融业务和重组物流业务,这意味着唯品会将换个姿势,打造一个由电商、金融和物流三大版块组成的战略矩阵。

更为重要的是,和阿里、京东一样,唯品会此举的另一目的是为服务能力增强支撑力。因为一直以来,电商是心脏,代表了“动力之源”;物流供应链是零售业的“血管”,血管畅通,才能掌控全局;而金融又是零售业的“胃”,胃好,才有足够的精气神做其他的。

唯品会此举,使得电商、物流、互金形成稳固的黄金三角形的关系。用唯品会首席财务官杨东皓的话说,唯品会这个时候重组物流是在外界环境基本成熟、内部电商业务到达一定规模的情况下做出的理性决策。

深耕客群差异化

阿里有个研究数据,说淘宝在线销售额的大约70%,都是女性贡献的。去年BCG搞了个调查,说62%的中国家庭消费是女性主导的。经纬创投也有个研究,说现在中国的消费升级,有80%的需求是来源于女性。

为了更好的服务用户,唯品金融逐渐形成了依托大数据,深耕客群的差异化战略。在唯品会用户群中,80%是女性用户,女性在消费金融领域更倾向于通过购物网站获取信息和体验。这一群体的独特性使得女性用户也成为唯品金融最有价值的目标群体。

独特的女性客群,让唯品金融在消费金融蓝海价值凸显,也使唯品金融在行业细分领域内占据优势地位并受到肯定,先后获得“2017年消费金融最具品牌价值奖”、“2017金融科技影响力品牌奖”、“2017年度中国金融大数据风控应用先锋奖”等奖项。

此外,唯品金融也在理财和保险业务方面,结合唯品会用户女性占比高的特点,联合国内大型知名保险公司推出了一系列专为女性定制化的保险服务,坚持发展差异化战略。

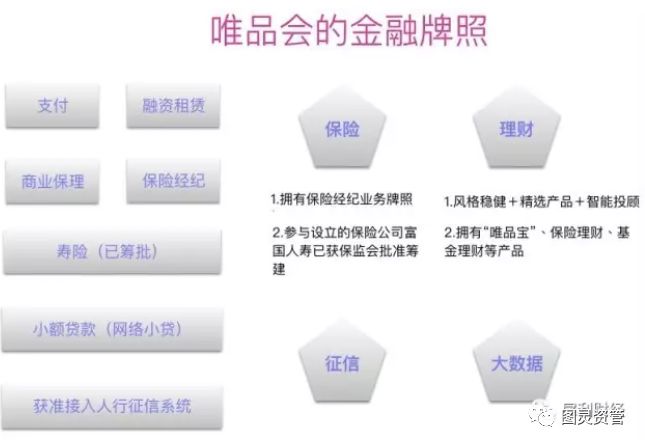

除消费金融以外,唯品金融的业务布局还包括供应链金融、支付、理财、保险、征信等。凭借庞大的用户基础和大数据积累,唯品金融正逐步走向深耕客群,打造精准触达的差异化金融服务之路。在2017年Q1财报发布会上,唯品会还正式宣布将着手实施互联网金融业务的分拆,打造由电商、金融、物流组成的三大战略矩阵,将金融业务打造成为唯品会新的增长引擎。

天然的消费场景,庞大的用户基数以及强劲的发展势头,为唯品会布局互联网金融奠定了独有的优势。

金融业务分拆正有序推进

唯品会的互联网金融业务其实开展得较早。

2013年7月,唯品会便成立了金融服务部门,布局金融领域。2013年11月起,开展供应链金融业务,在平台上为供应商提供融资服务。2015年,唯品金融正式布局消费金融领域,产品“唯品花”正式上线。同年,唯品会正式成立互联网金融事业部。2016年9月,唯品会全资收购第三方支付企业浙江贝付,获支付牌照,实现唯品会的自有支付。

近两年几家电商平台一直在致力于让这群用户感觉到有趣,从而形成粘性,完成转化,阿里拆分淘宝和天猫,京东的slogan从“多快好省”替换成“只为品质生活”,而唯品会邀请周杰伦为其CJO(首席惊喜官),让周杰伦、昆凌这样有特定消费主张和强大粉丝影响力的人来传达唯品会的“品质”生活主张。

在传播上,唯品会也在强化“有趣”元素与用户互动,比如在周杰伦广告拍摄期间,唯品会邀请麻辣小公主范湉湉去现场探班,通过综艺节目的形式改变过去无趣、单一、千篇一律的花絮视频模式,这也符合20岁~35岁爱综艺的女性消费者的口味。

有意思的是,唯品会用户比例的失衡也让其商业变现变得“有趣”:产品品类上向女性倾斜,售卖和呈现方式更女性化,这更容易引发羊群效应——追求品质的女性越发向唯品会集中,唯品会对于女性品质消费的号召愈发明显。

从量上面来看,唯品金融跟蚂蚁金服、跟京东金融没法比。从财报后高管的交流会上的信息来看,唯品金融还没有盈利,还在投入阶段。前面给用户多一些免息的优惠,先培养好用户,这个倒是不急。

既然规模比他们小,那唯品金融和蚂蚁、京东金融相比,有什么优势呢?有什么差异呢?从唯品会的用户结构来看,80%以上是女性用户,且具备高信誉度、高复购率、高消费频次等特点女性在服装、化妆品之类的消费购买力也比较旺盛。所以说,唯品金融基本上还是要基于女性用户的金融需求去谋求更大的场景化空间。要说差异化,这个服务目标群体,就是差异化的地方。

电商进入金融领域,具备场景和用户以及数据的优势。同时,线下市场的互联网消费金融饱和度远远低于线上,而未来的互联网消费金融,也将会呈现线上线下一体化的态势,在农村市场以及教育、汽车、房产、医疗等更多垂直细分市场还有潜力可挖,这些公司的竞争还会更加激烈。

图灵资管董事长王晓妍女士表示:唯品会在客户细分中专注在女性这一细分领域,做好她们的金融需求服务,并由此延伸到整个家庭全生命周期的金融需求,或许是唯品金融另辟蹊径独树一帜的最佳路径。可以预见,唯品金融这头新互金独角兽,将在两者生态合力的双向赋能中,释放更大的发展潜能。