大家知道,无论是企业退休人员还是机关事业单位退休人员,在养老金计算时养老金构成中有一项叫过渡性养老金。

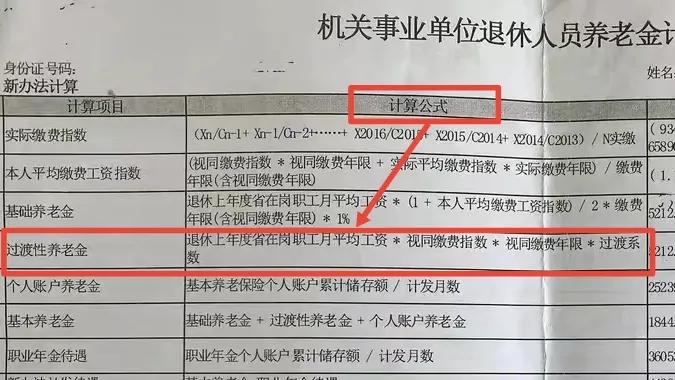

过渡性养老金=退休上年度省在岗职工月平均工资(当年计发基数)×视同缴费指数×视同缴费年限×过渡系数

从公式中可以看到,视同缴费年限越长,在同等条件下得到的过渡性养老金会越高,过渡性养老金高,最后的养老金水平也会高。但企业退休人员和机关事业单位退休人员,计算视同缴费年限是怎样计算的?差异在哪儿?我们一起来聊一聊。

一、视同缴费年限,实际缴费年限,累计缴费年限的定义

通俗的讲,没有缴纳养老保险的有效工作年限叫视同缴费年限。实际缴纳养老保险的年限叫实际缴费年限。我们将视同缴费年限与实际缴费年限相加就叫累计缴费年限

二、企业退休人员和机关事业单位退休人员,视同缴费年限怎么计算

众所周知,我们国家养老保险制度是在1992年前后建立的,企业退休人员率先从1992年开始,陆陆续续到1996年,都相应地开始缴纳养老保险并建立了养老保险个人账户。多数地区,把建立个人账户前的有效工作年限作为视同缴费年限。

机关事业单位是从2014年10月,开始实施养老保险制度改革,同时将2014年10月以前的有效工作年限作为视同缴费年限。从1992年到2014年,这两个时间节点相差20年左右。

下面举个例子来说一下:

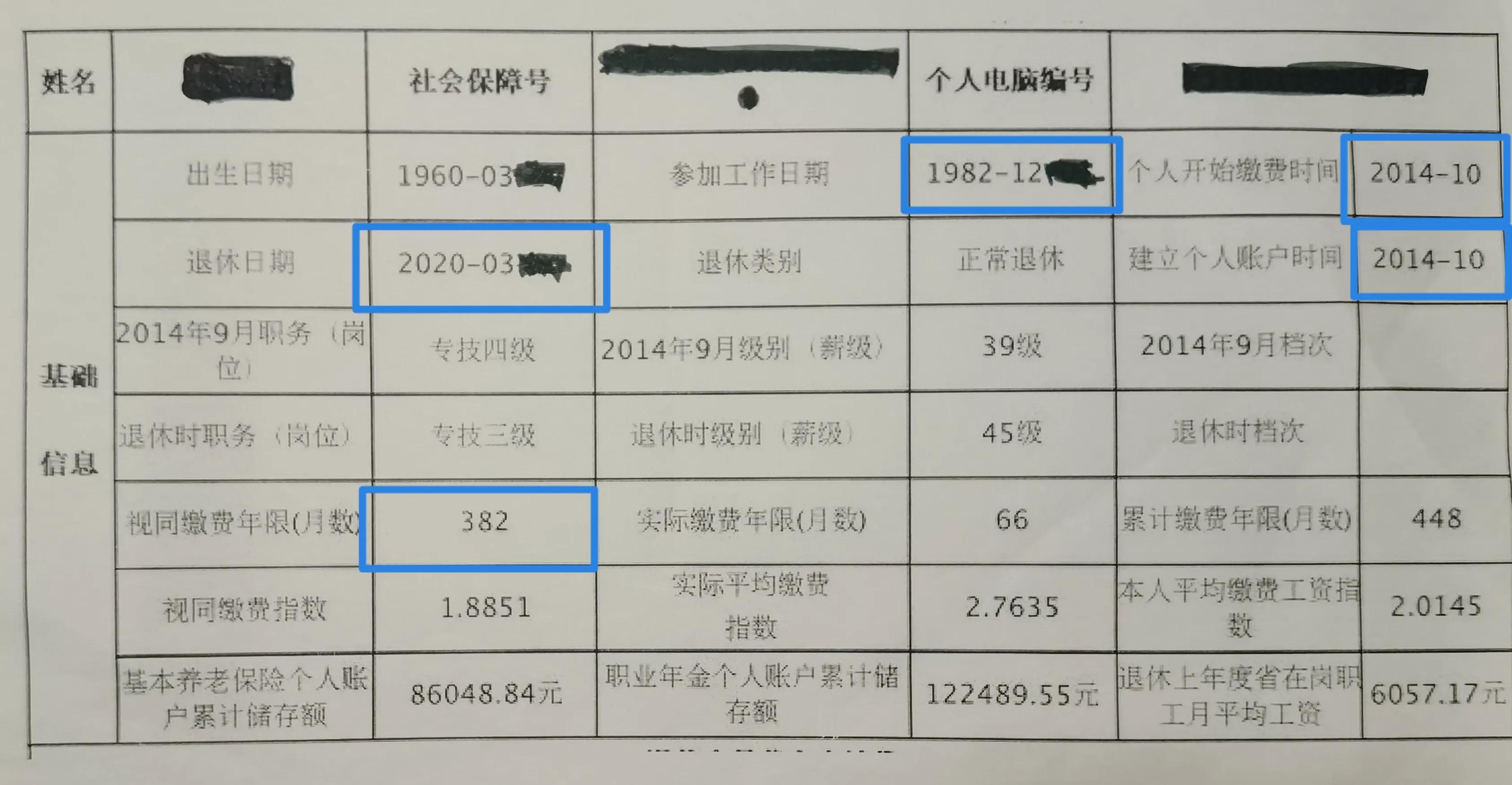

如:好友夫妇是大学同学,都是1982年12月参加工作,男士分到企业工作一直到退休。1996年1月建立养老保险个人账号,2019年退休。视同缴费有13年1个月,也就是13.08年(1982年12月~I995年12月)。

女士1982年12月参加工作,事业单位一直到退休。2014年10月参加养老保险,2020年退休。视同缴费年限有31年10个月=382个月,就是31.83年(1982年12月~2014年9月)。

夫妇俩视同缴费年限相差=31.83-13.08=18.75年

用女士31.83÷男士13.08=2.43(倍)

视同缴费年限,女式是男式的2.43倍(话外音,养老保险待遇能相差多少呢?大家可以猜猜看)。

这只是考虑视同缴费年限这一单一因素的影响,还有其它影响因素……

三、小结

通过以上分析,机关事业单位退休人员和企业退休人员,视同缴费年限确实存在差异。

一般来说,机关事业单位退休人员的视同缴费年限要长于企业退休人员,因而机关事业单位退休人员的养老保险待遇会高于企业退休人员(当然,央企、大型国企,还有一些效益较好的民营企业的退休人员除外)。

但,随着时间的流逝,这种差距也会逐渐缩小到消失。2014年以后参加工作的人员就不会有视同缴费年限了,也就没有了这项过渡性养老金。

感谢阅读!感谢朋友们的留言、评论!