(报告出品方/分析师:华创证券 黄麟 范益民 苏千叶)

一、深耕涂布技术多年,行业龙头乘势锂电东风

(一)国内涂布模头领域专精特新“小巨人”企业

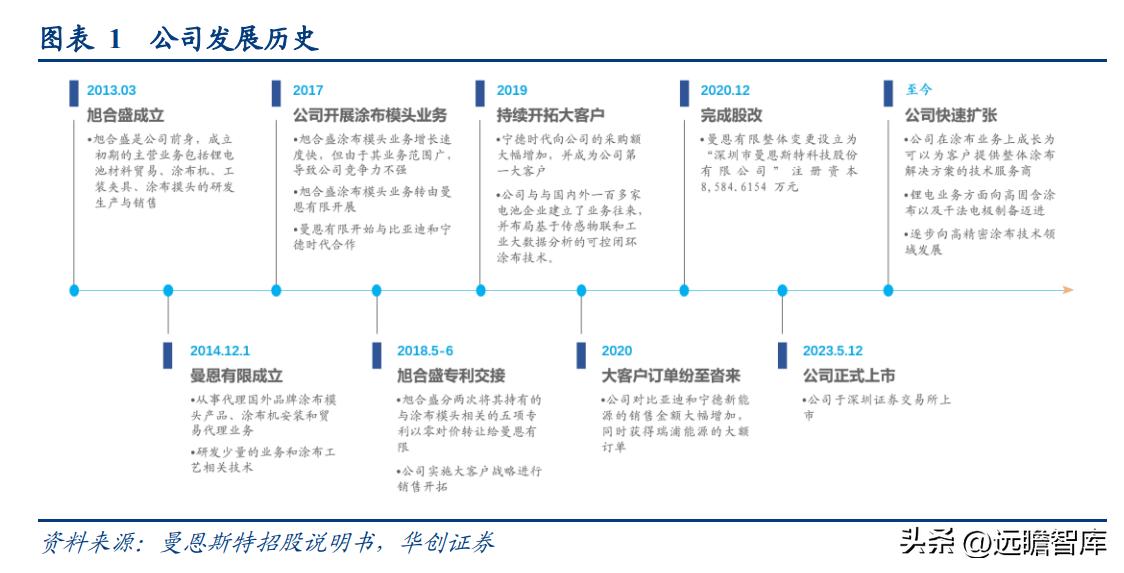

公司主要从事涂布模头及其配件、涂布设备的研发、生产和销售。公司前身为曼恩有限,主营国外涂布模头品牌的代理、涂布机安装和贸易代理。

公司于 2017 年开始,逐步承接其大股东彭建林控股公司旭和盛的涂布模头业务,并于 2018 年完成专利技术的交接工作。

自 2019 年,公司持续开拓下游客户,并接连获得宁德时代、比亚迪等公司的涂布模头大订,逐步成长为国内涂布领域的龙头公司。

公司 2020 年完成股改,并于 2023 年 5 月 12 日在深交所创业板上市,募集资金将用于涂布模头生产基地以及研发中心的建设。

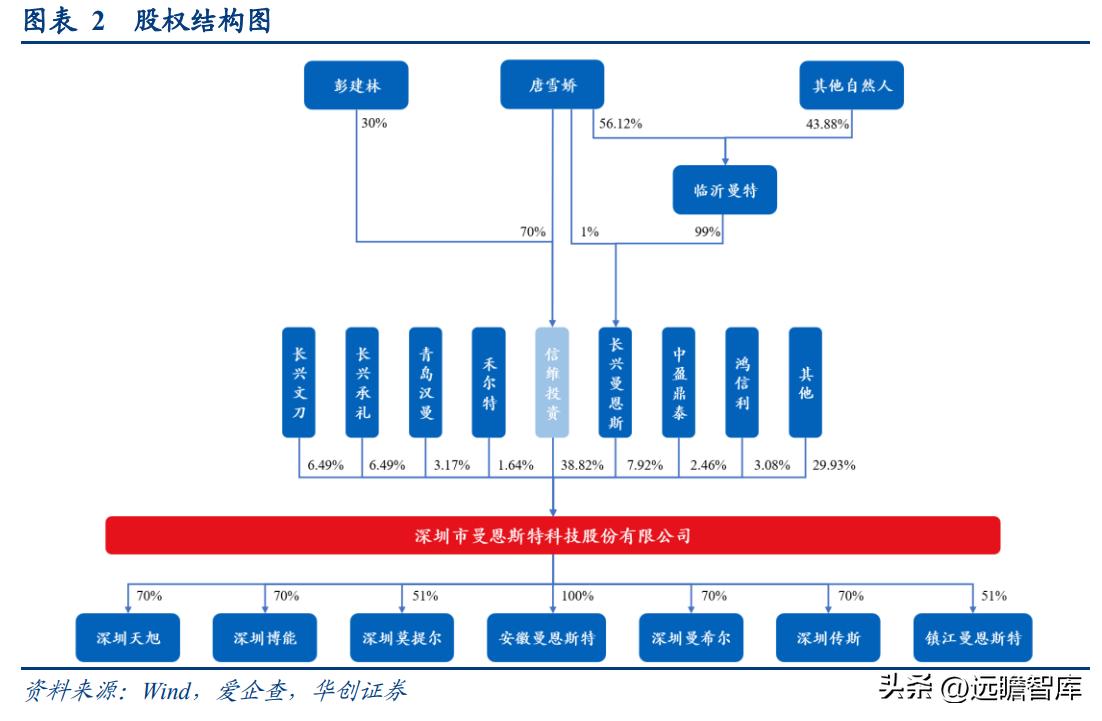

公司股权结构稳定,管理层经验丰富。

公司共同实控人唐雪姣、彭建林夫妇通过信维投资、长兴曼恩斯间接持有公司 46.74%的股权,并控制公司 59.72%的表决权,公司股权结构稳定。

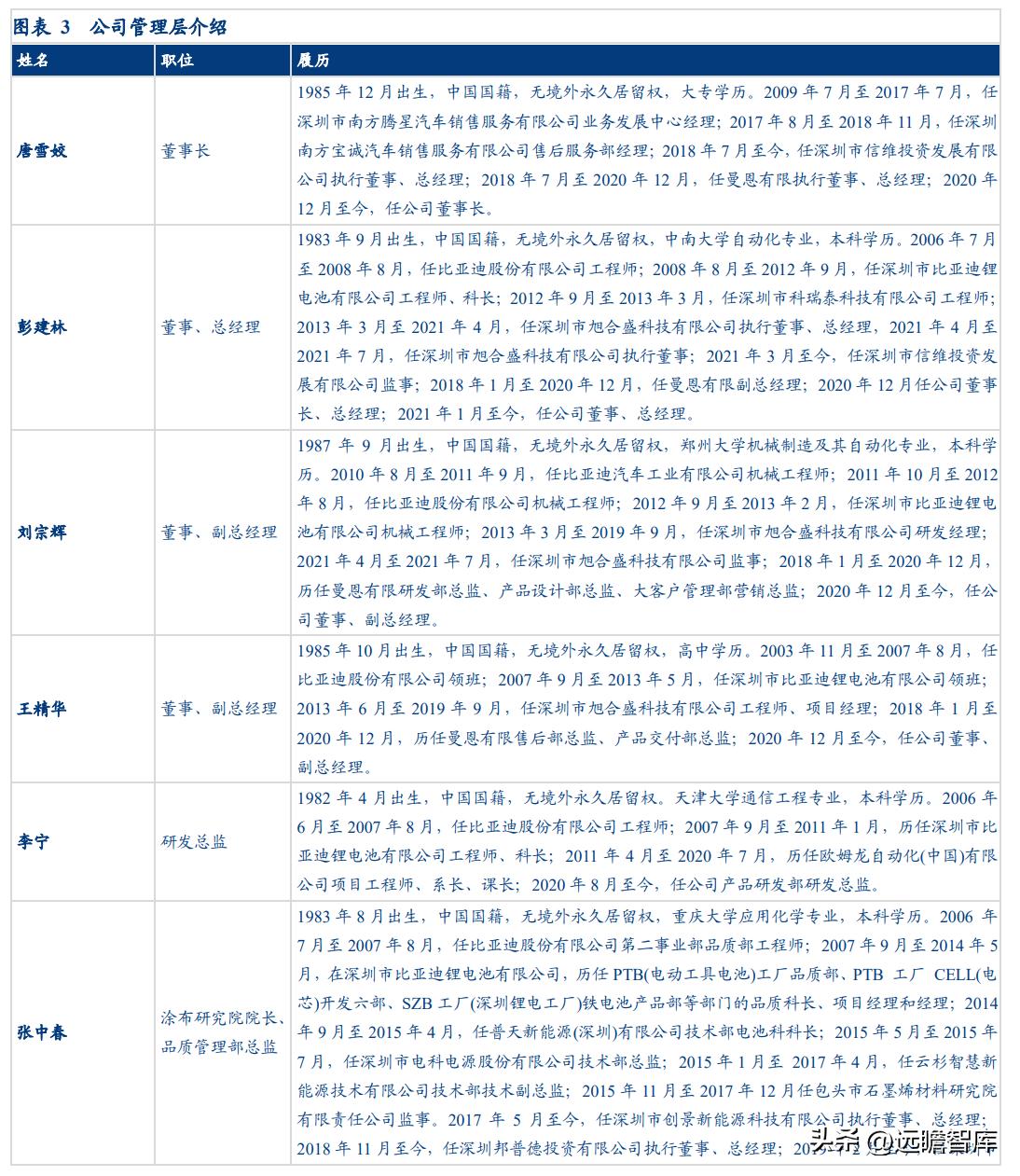

公司管理层大多来自比亚迪系,有较丰富的锂电涂布制造经验。

公司总经理彭建林从业近 20 年,曾担任比亚迪电池工程师,随后辗转旭合盛担任执行董事,旭合盛主营涂布模头研发、生产销售及锂电池相关业务,因此公司实控人具有丰富的锂电涂布从业经验。

公司研发总监李宁、涂布研究院负责人张中春及诸葛挺均有 10 年以上的电池研发、制造经验,为公司引领国内涂布行业发展奠定基础。

(二)业绩借锂电东风快速增长,控费能力表现同样优异

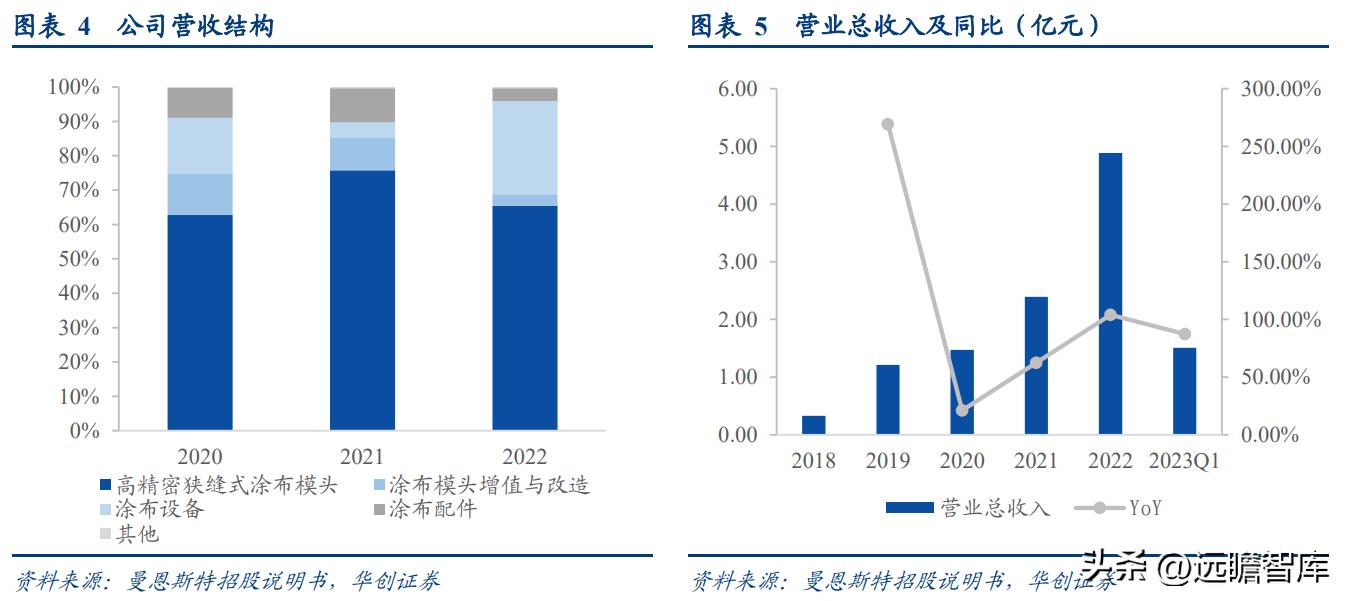

公司深耕涂布领域,营收借锂电东风快速增长。

2020-2022 年,公司高精密狭缝式涂布模头营收占比分别为 62.78%/75.56%/65.48%,涂布设备营收占比为 16.12%/4.54%/27.14%,业务主要聚焦于涂布环节。

2022 年,公司实现营业总收入 4.88 亿元,同比增长 104.06%, 23 年 Q1,公司实现营收 1.51 亿元,同比增长 87.38%,增速绝对值仍处于高位。

公司近年业绩的快速增长系国内锂电池需求高增,带动涂布模头订单大幅增加,与此同时,公司作为国内涂布领域的领军企业,凭借“低成本+快速响应”的生产优势,逐步形成对海外企业产品的国产替代。

模头产销保持高位,设备产品结构逐步优化。

2020-2022 年,公司涂布模头销量分别为 836/1706/1949 套,产销率分别为 93%/95%/91%。伴随公司扩建项目逐步落地,以及市场开拓面积的扩大,预计公司涂布模头产销将维持高位。

此外,公司近三年涂布设备销量分别为 117/49/428 台,产销率分别为 156%/27.31%/73.54%。

21 年公司涂布设备减少的原因系公司转向集中研究高精密狭缝式涂布模头及平板涂布技术,减少了对前期出货较多,但毛利较低的小型涂布机投入;22 年公司涂布产品结构进一步优化,双罐式点胶系统受客户认可进入批量供货期,进而设备销量显著增加。

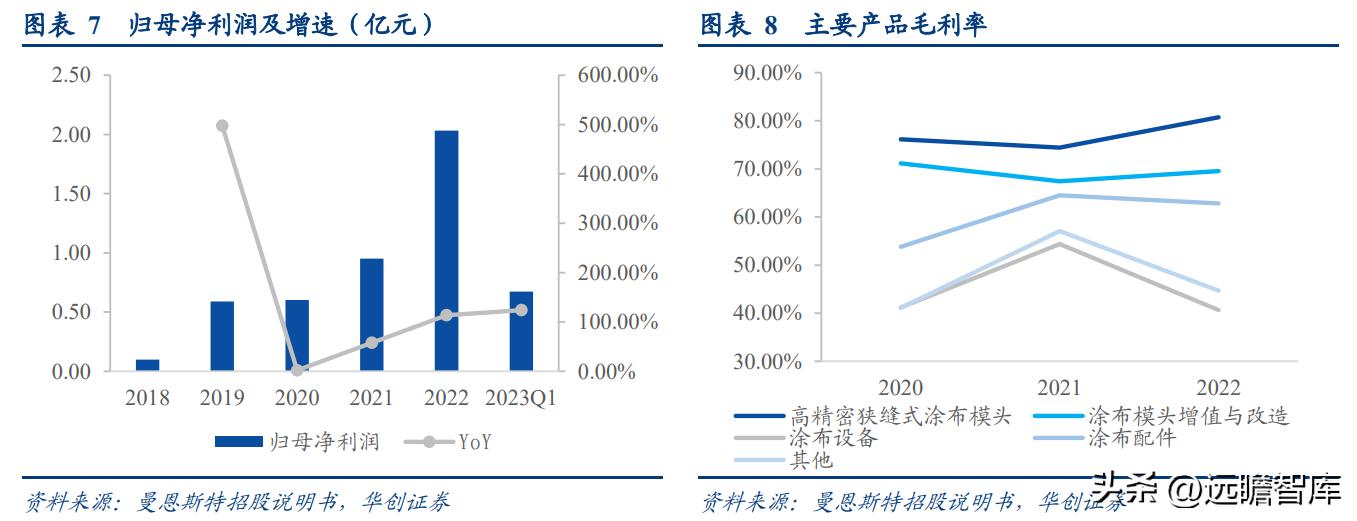

盈利情况亮眼,产品溢价显著。

2020-2023 年 Q1,公司归母净利润分别为 0.6/0.95/2.03/0.67 亿元,同比增长 1.98%/57.96%/113.45%/124.10%,盈利增速较为亮眼。

从细分业务的角度看,2020-2022 年,公司主要产品高精密狭缝式涂布模头毛利率分别为 76.13%、74.42%/80.73%,涂布设备毛利率分别为 41.19%/54.37%/40.64%,公司产品毛利率较高得益于其产品附加值高,叠加细分赛道竞争厂商较少,由此取得较好溢价。

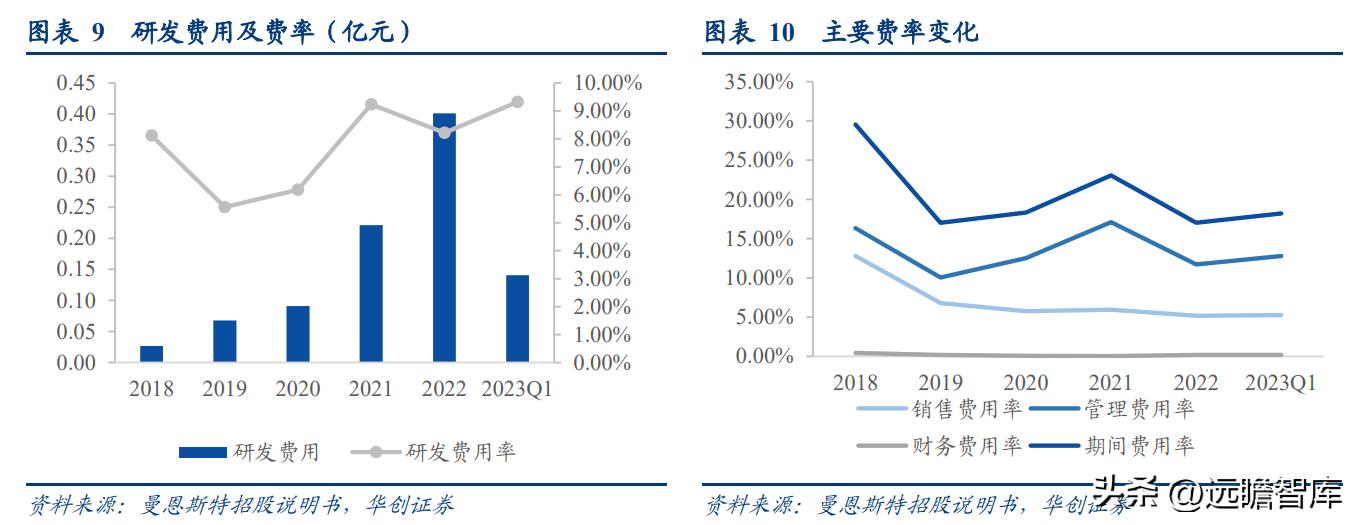

研发投入保持高位,控费能力优秀。

2020-2023Q1,公司研发费用分别为 0.09/0.22/0.40/0.14 亿元,对应研发费率 6.18%/9.23%/8.22%/9.32%。公司研发投入占比呈逐年上升态势,证明公司始终以技术驱动发展,生产高附加值产品以满足下游客户需要。

与此同时,公司近三年在市场开拓之余,费率控制较为优秀,主要费率保持稳定。

二、发力极片生产前端环节,定制化设计+完善售后助力国产替代

(一)涂布质量决定电池性能,所处工序段成本及设备价值量最高

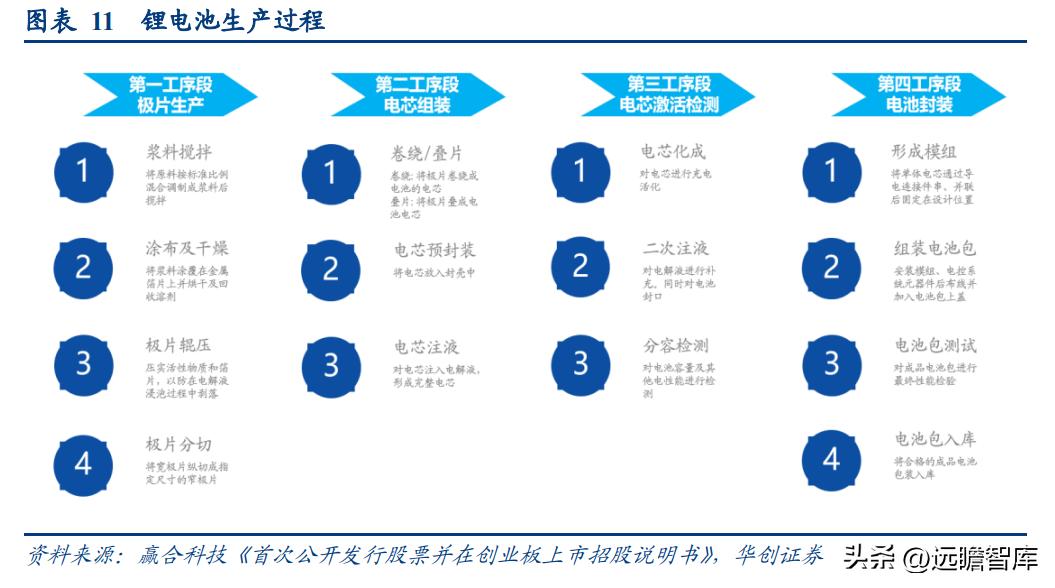

涂布位于锂电池生产第一工序段,对电池基本性能起决定作用。锂电池的生产共分为四大工序,分别对应极片生产、电芯组装、电芯激活检测和电池封装。

极片生产是锂电池制造的基础,对极片制造设备的性能、精度、稳定性、自动化水平和生产效能等有着很高的要求,主要分为浆料搅拌、极片涂布、极片辊压、极片分切四个步骤。其中,极片涂布的厚度及均匀性对电池容量、能量密度和安全性会产生较大影响。

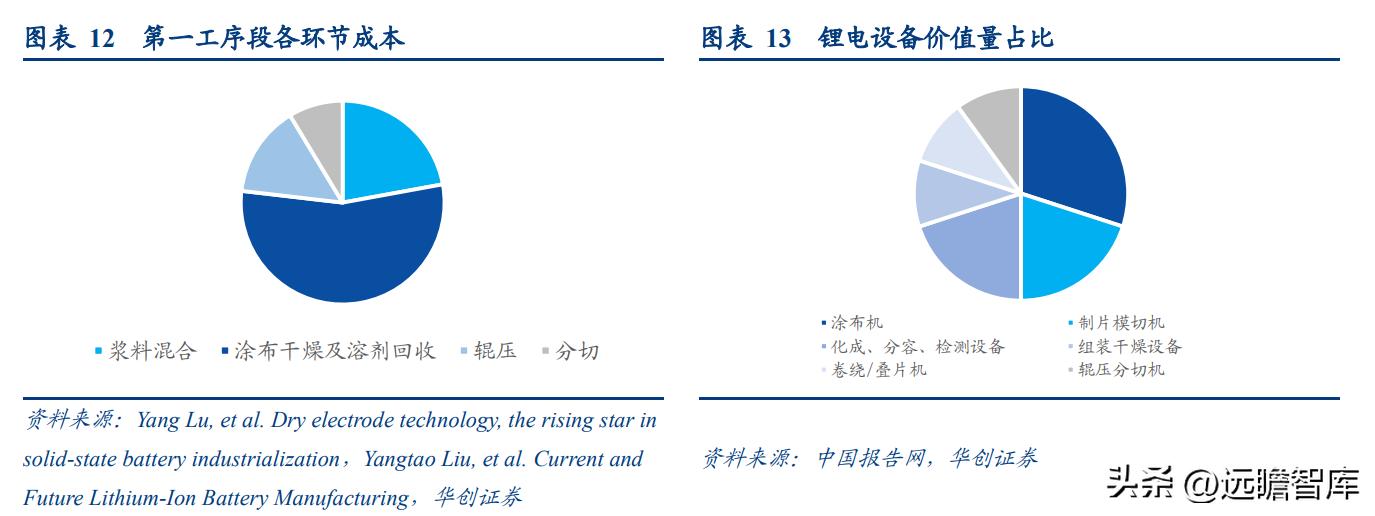

涂布环节成本及设备价值量高。

在极片制造第一工序中,涂布干燥及溶剂回收环节的设备、人工、厂房成本约占 54.7%,假设样本为 NCM811 47Ah 软包电池,人工按照 15 美元/h,场地费每年 3000 美元/m2,设备 6 年折旧,场地 20 年折旧,涂布环节成本大约 0.04 元/Wh。

此外,据中国报告网统计,在设备端,第一工序段设备投资额约占电池制造全工序段 40%,而涂布机在第一工序段投资额占比 80%,价值量最高。

(二)狭缝挤压式涂布方案存在比较优势,公司模头产品发力工艺关键环节

狭缝式挤压涂布综合对比下最优,更适配工业化生产。

主流的涂布工艺包括狭缝式挤压涂布、微凹涂布以及刮刀涂布。狭缝式挤压涂布工艺较后两种,涂布速度更快,涂布精度更高,且对于涂布浆料的利用率最高。与此同时,狭缝式挤压涂布系统全封闭,隔绝空气,并防止污染物进入浆料,能增强涂料的稳定性。

综合对比下,此方案更适配对涂布一致性、涂层稳定性以及涂布速度要求更高的工业化生产环境。

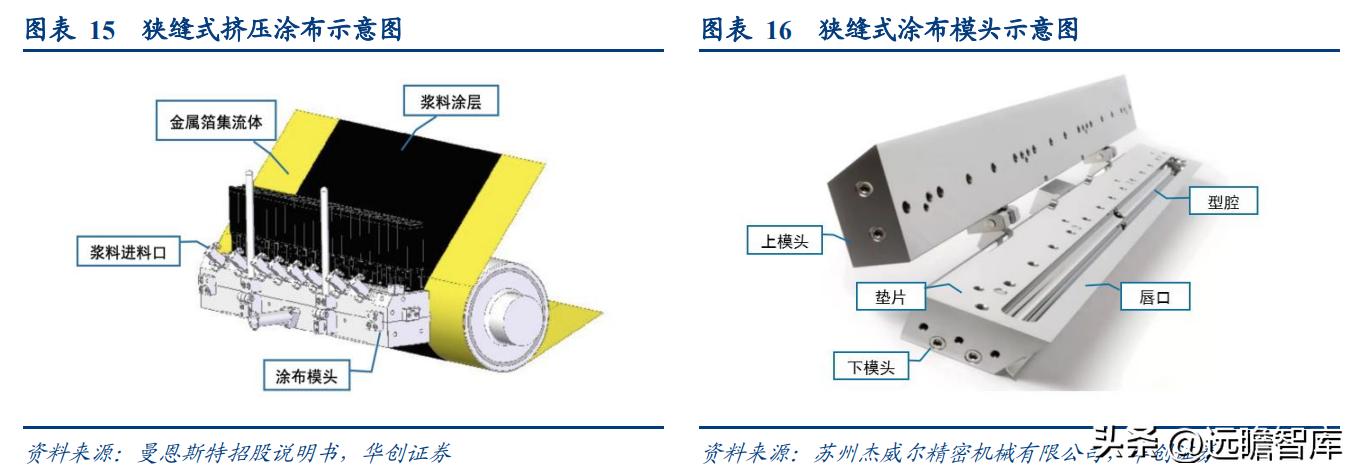

模头设计对狭缝式挤压涂布效果起关键作用。

狭缝式挤压涂布流程是,涂液沿进料口进入模头内部型腔,在泵送压力的作用下,浆料延模头狭缝口喷出,涂覆在箔材上。涂布模头结构为上、下模头及垫片三部分。模头的腔体、唇口及垫片需定制化设计,并匹配浆料特性,对涂布面密度一致性起关键影响。

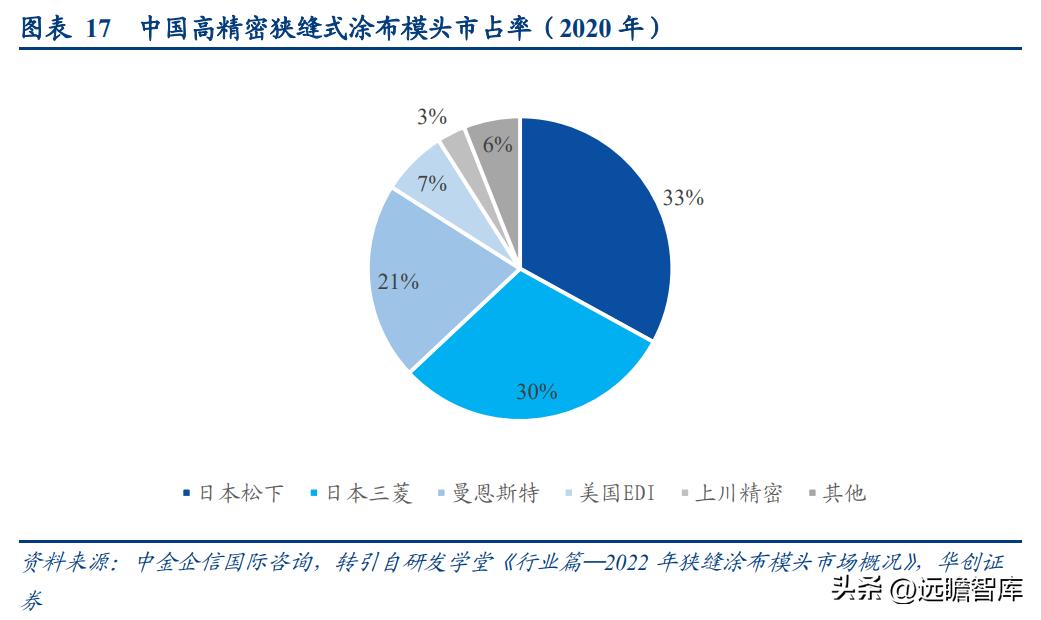

公司在国内高精密狭缝式模头市场中排名第三,位列本土企业第一。

高精密狭缝式模头市场由日本三菱、日本松下和美国 EDI 主导,公司作为后发企业,近几年大面积开拓国内市场,并于 2020 年在国内市场取得 21%的市占率,排名第三。

此外,根据中国电池工业协会统计,公司 2019-2021 在高精密狭缝式涂布模头市占率分别为 19%、21%和 26%,连续三年位列本土企业第一名。

(三)狭缝式涂布模头技术壁垒显著,定制化设计+完善售后助力国产替代

公司模头产品具备技术门槛,适配多样化生产需要。

公司在模头及垫片设计上有多年的经验积累,叠加公司持续迭代的涂布技术、高精密调节技术、模头恒量供料技术、自动调节技术以及工业现场大数据采集管理等,能设计出多样的模头产品适应不同场景下的生产需要,满足客户的定制化需求。

公司不断投入研发,模头产品技术差距较海外厂商逐步缩小。

2020-2022 年,公司研发费用同比增长率分别为 34.76%/142.63%/81.61%,增速绝对值维持高位。持续的研发投入使公司在模头产品的技术差距上较海外竞争对手不断缩小。

截至目前,公司涂布模头的面密度一致性指标已优于国外竞争对手,仅在模头本身的机械精度理论值上稍有落后。

公司技术储备丰富,驱动产品大订纷至沓来。

在国内涂布模头细分赛道中,上川精密、东莞松井、东莞海翔和东莞施立曼是公司在国内的竞争企业。

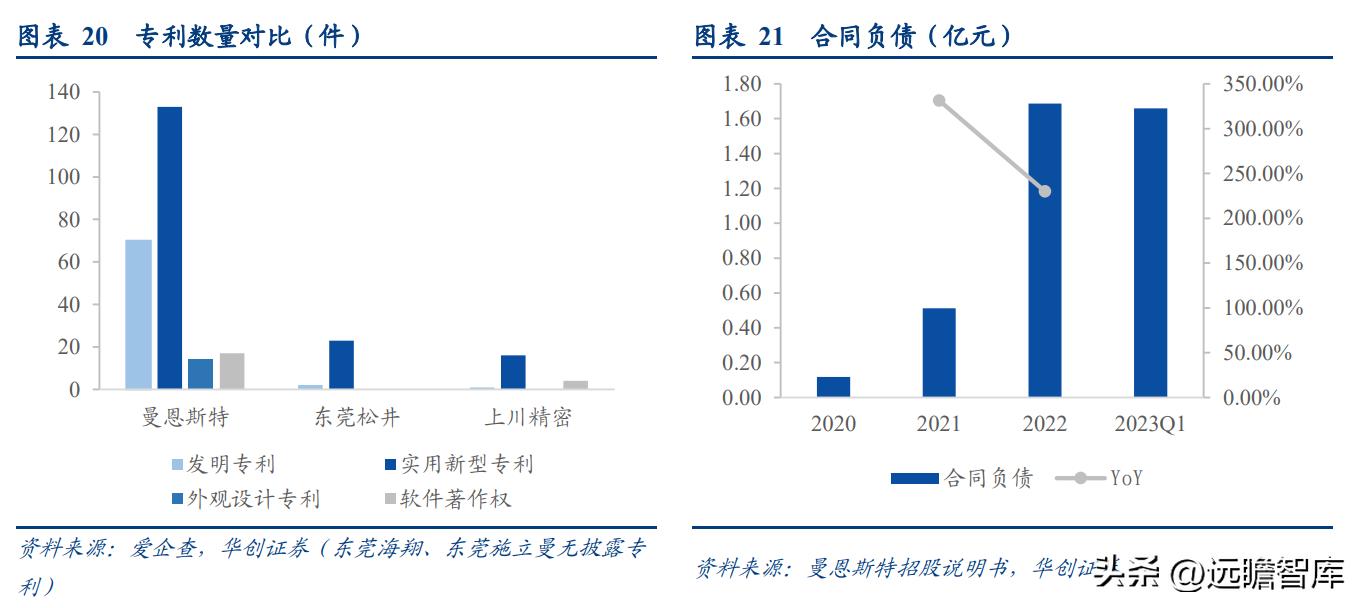

从专利的角度看,截至 2023年 6 月 25 日,公司共计 70 项发明专利、133 项实用新型专利、14 项外观设计专利以及 17 项软件著作权,远远领先于国内可比公司,由此,公司在涂布模头的技术储备上具有显著比较优势。

公司在涂布上丰富技术储备,也驱动公司近年订单迅速增长,2020-2023Q1,公司合同负债分别为 0.12/0.51/1.69/1.66 亿元,公司的模头产品快速得到市场认可,大订纷至沓来。

涂布模头具有非标属性,定制化生产方式更优。

锂电设备是典型的非标化程度较高的行业,上游供给端设备需根据需求端而不断调整。

定制化模头产品优势如下:

解决模头腔体和浆料特性匹配问题

增强涂布尺寸稳定性及外观一致性

模头唇口、腔体及垫片设计尺寸更符合实际生产需求

国际品牌厂商大多提供标准化模头产品,无法匹配国内客户的实际需要,公司凭借多年的研发投入和经验积累,可从模头前段研发到终端交付全流程开展定制化服务,并致力于提供高容量、高倍率、高安全、高一致性的均衡性模头产品。

此外,公司凭借对模头腔体及流道的设计优势,以及定制化服务交付阶段的调试研究,能进一步节省涂布过程中,模头调试带来的成本浪费。

调试成本测算如下:

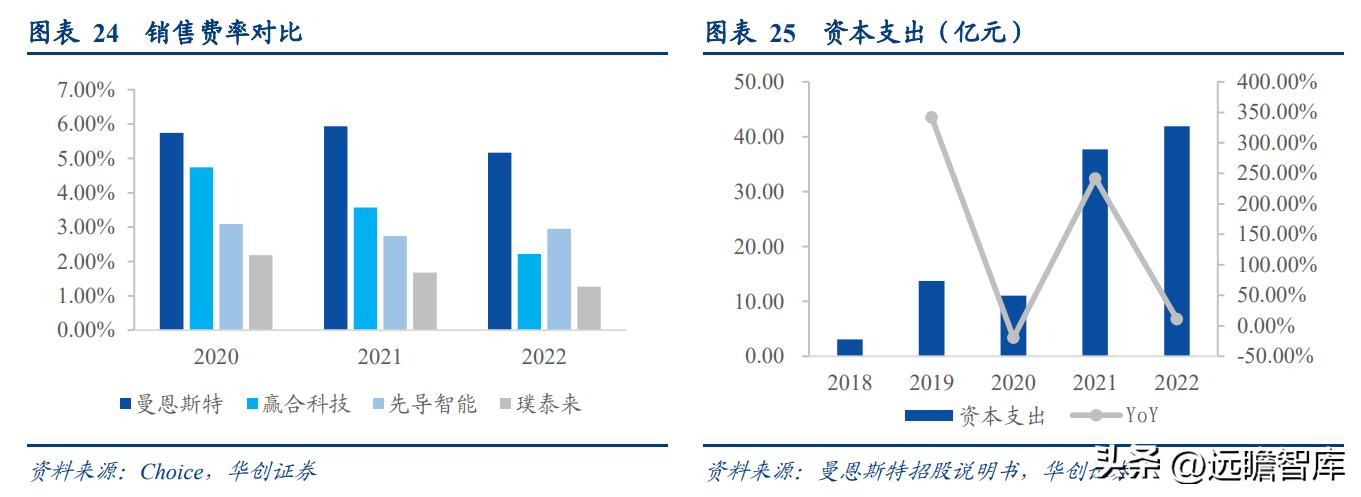

售前着力开拓市场并补足产能,售后快速响应提升客户体验。

公司近年快速开拓市场,2020-2022 年,公司销售费率分别为 5.74%/5.93%/5.17%,均显著高于可比公司,与此同时,为了弥补产能短板,公司加快资本支出。公司同期资本支出分别为 11.03/37.70/41.92亿元,呈逐年上涨态势。

在售后端,公司拥有 20-30 人售后团队,具备近 10 年售后管理经验,且不收取售后费用,为宁德时代、宁德新能源、比亚迪等大客户提供驻场售后以满足应急需要。

国外企业出于人力成本、售后经验的限制,无法提供免费售后,且模头售后维修周期更长,因此公司在售后端存在显著优势。

(四)下游大客户拓展效果显著,涂布模头需求短期无忧

公司深度绑定国内头部锂电公司,产品消纳能力较好。

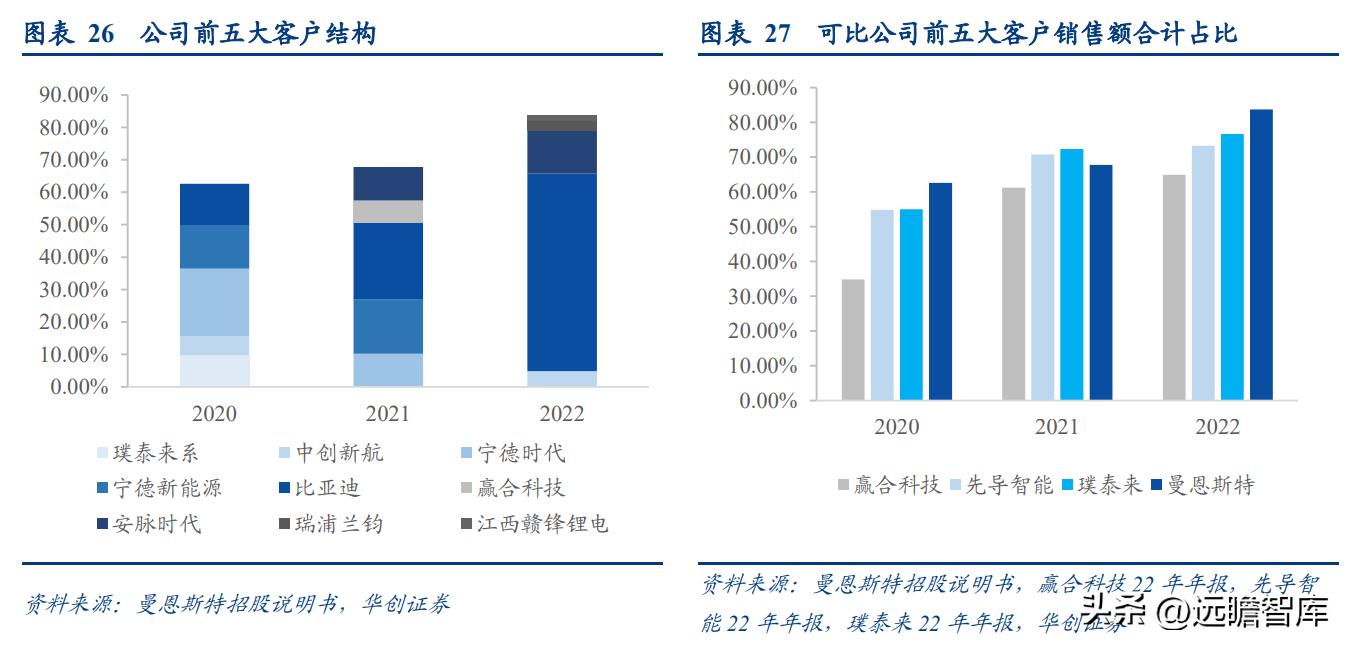

在公司 2022 年的产品销售结构中,前五大客户分别为比亚迪、安脉时代(宁德时代控股 49%)、中创新航、瑞浦兰钧和江西赣锋锂电,客户占比分别为 60.93%/13.27%/4.84%/2.92%/1.77%,前五大客户销售额合计占比 83.72%,位于可比公司中第一位,公司深度绑定头部锂电厂商保障产品需求。

此外,锂电设备的绑定式销售系行业内普遍现象,且大客户具备较高进入门槛,技术测试及供应商认证期较长,但一旦通过评估便不会轻易变更,因此公司下游需求稳定,产品消纳能力较好。

根据中国动力电池联盟数据,2023 年 1-4 月,公司下游大客户宁德时代、比亚迪、中创新航、瑞浦兰钧动力电池装机合计分别为 39.52/27.73/7.47/0.41 GWh,处于较高水平。

此外,公司大客户近年也有不少电池改扩建计划,有望对公司产品需求构成支撑:

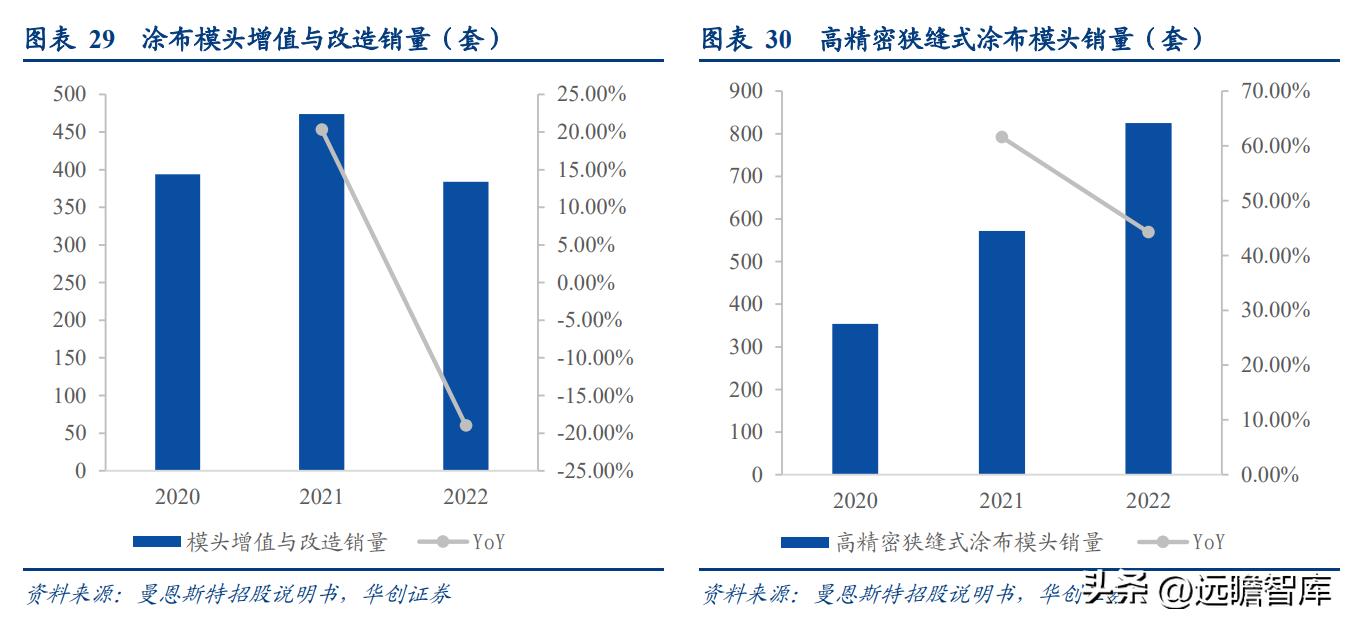

涂布模头耗材属性,增值与改造业务随产品出货增加而放量。

涂布模头属于类耗材,更换周期一般约为 4-5 年,维修周期以半年为单位。公司高精密狭缝式涂布模头内部结构复杂,需定期进行维修以保证涂布稳定性。

因此,借助公司已有模头存量和下游大订增量,以及产品周期性更换需要,公司涂布模头增值与改造业务有望持续放量。

(五)设备端覆盖涂布全流程,智能化发展助力销量多点开花

公司涂布设备种类齐全,覆盖涂布工序全流程。公司涂布设备产品主要为擦拭设备、点胶系统、浆料处理机、研发型涂布机、清洗机等。

设备覆盖涂布工序全流程,能全面满足下游客户的多样需求,与此同时,公司着力研发高附加值涂布设备,在谋求下游销量的同时使设备利润最大化。

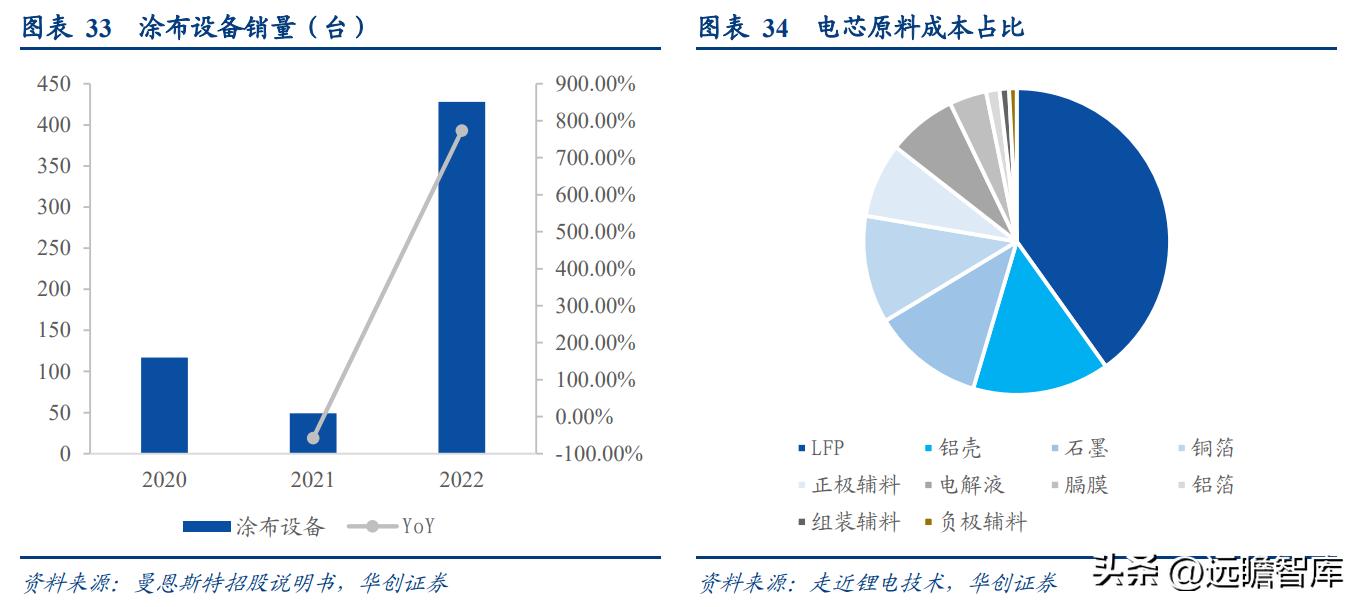

涂布设备产销两旺,智能化发展助力多点开花。

2020-2022 年,公司涂布设备销量为 117/49/428 台,产销率分别为 156.00%/27.37%/73.54%,基本维持在较高水平。

2021 年涂布设备销量下滑,系公司减少前期出货多但毛利较低的小型涂布机,转而研发先进平板涂布技术;2022 年涂布设备销量显著回升,系公司双罐式点胶系统得到客户认可,进入批量供应期。

此外,锂电涂布主材占电芯 BOM 成本 70%-90%,且对电芯性能起重要影响,而智能化涂布在一致性及降本方面存在比较优势。公司拓展涂布模头智能化,结合物联网、人工智能、大数据等技术,着力涂布自动化以提升产品力。

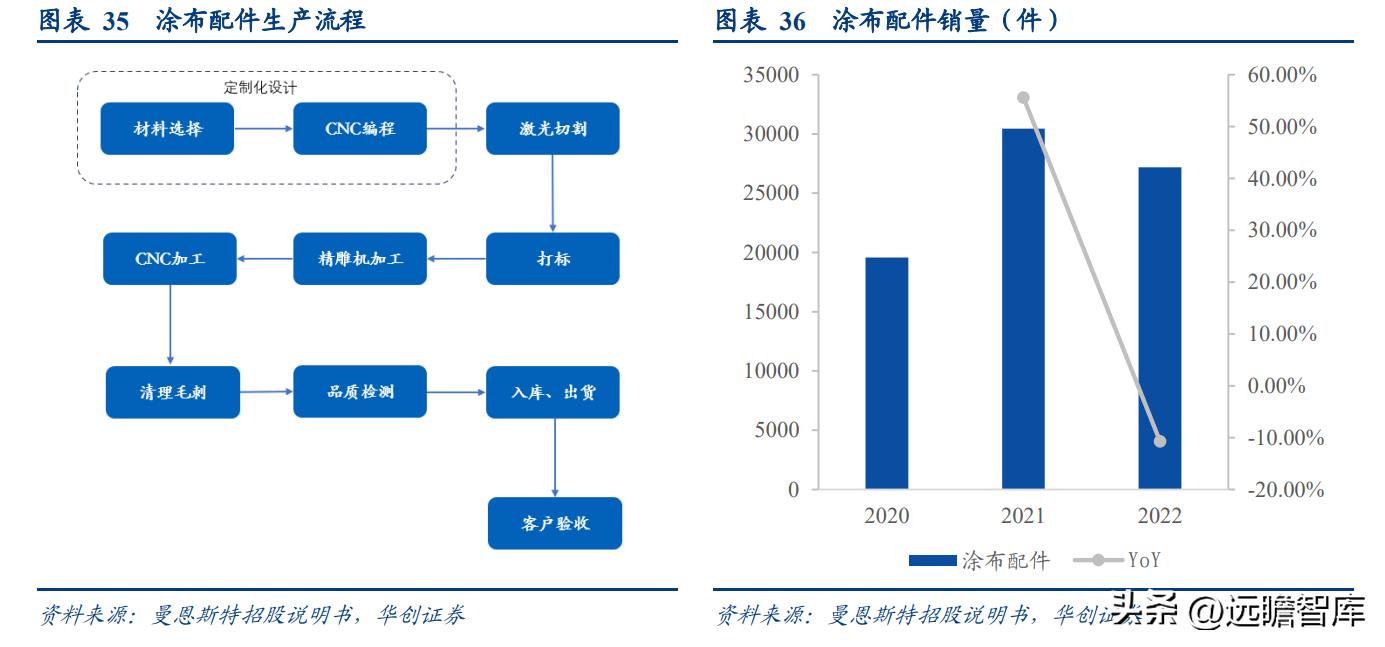

涂布配件业务增长源于模头及设备保有量提升。

2020-2022 年公司的涂布配件销量分别为 19560/30437/27172 件,产品主要为垫片、螺杆泵、分流模块和限流阀,定位于涂布模头及涂布设备的非标定制。因此涂布配件销量增长点源于模头及设备保有量的提升,及原有配件的周期性更换。

此外,公司同样给客户提供配件的定制化生产,满足个性化需求。

三、涂布模头市场空间巨大,非锂涂布打开想象空间

(一)全球涂布模头市场空间有望保持高速增长

锂电池旺盛需求为公司模头业务贡献核心增量。全球锂电池在动力、储能以及 3C 的拉动 下,需求有望维持较高增速。

我们预计到 2025 年,全球锂电池需求 2487 GWh,2022-2025 年 CAGR 39.47%,公司作为涂布细分赛道的龙头公司,有望充分享受行业红利。

与此同时,公司深度绑定比亚迪,截至 2023 年 Q1,比亚迪动力及储能电池累计装机 26.99 GWh,同比增加 83.14%,在锂电红海市场头部效应愈发显著的背景下,大客户的稳定需求将继续为公司模头出货贡献核心增量。

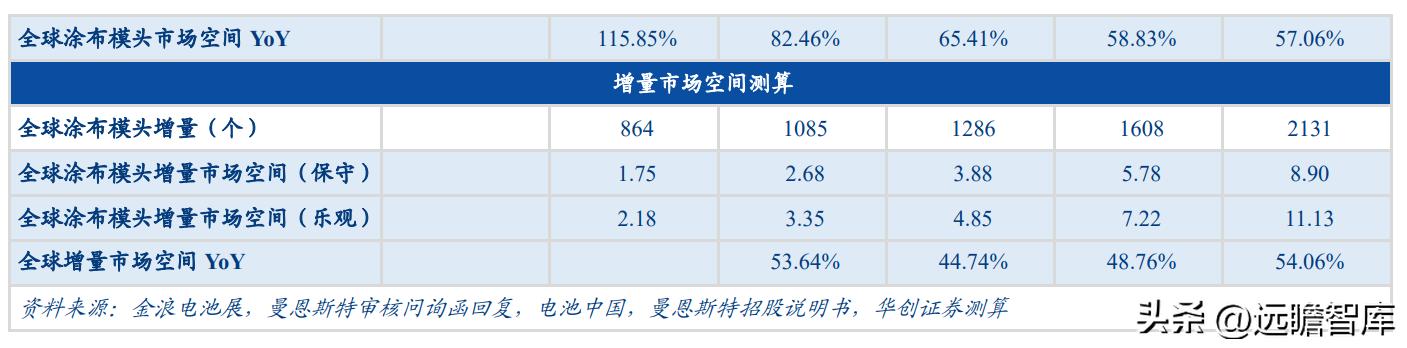

公司 2020-2022 年狭缝式模头价格以 20%的速度逐年递增,本文谨慎估计模头价格 15% 的速度递增,保守价格选用公司给安脉时代供货的 17.6 万元/套,乐观价格选用公司给宁德时代供货的 22 万元/套,并对全球涂布模头市场总空间进行测算,结果如下:

考虑涂布模头类耗材属性,更换周期一般约为 4-5 年,且以半年为一个维修周期。

本部分在考虑更换部分后,重新对涂布模头总需求进行测算。为了防止更换周期带来的某年脉冲式需求上涨,本部分对模头的更换需求按逐年摊匀法进行测算,结果如下:

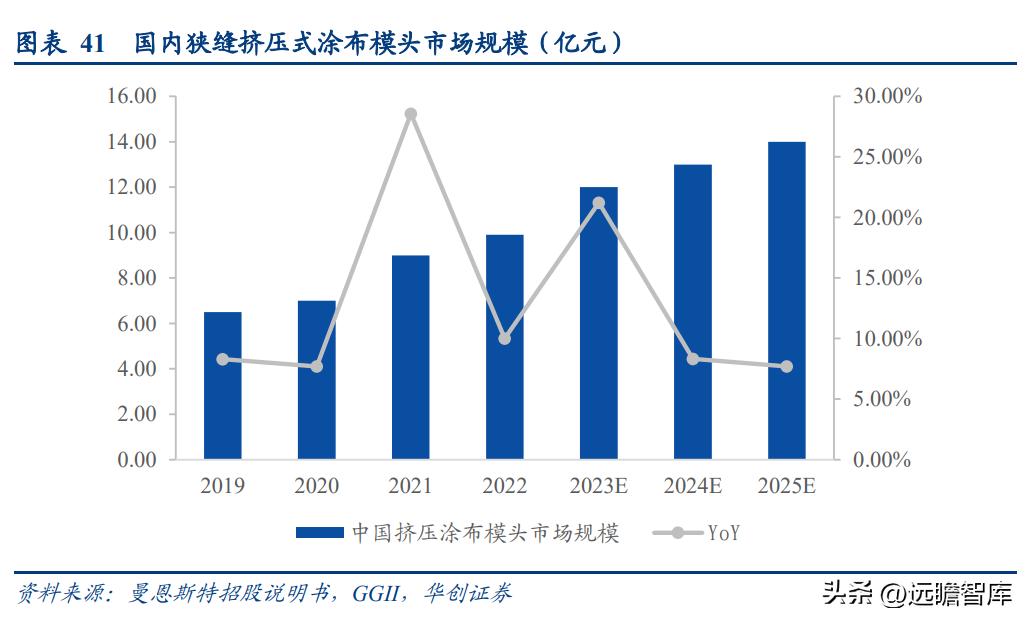

国内锂电厂商进入新一轮扩张期,狭缝式涂布模头市场广阔。2020-2023 年,国内锂电池厂商进入新一轮扩产期,对涂布模头需求构成支撑。

根据 GGII 数据,预计 2025 年国内狭缝式挤压式涂布模头市场规模将达到 14 亿元,2020-2025 年 CAGR 为 14.87%。

公司作为狭缝式挤压涂布模头龙头公司,有望率先享受行业红利。

(二)非锂涂布拓展公司业务想象空间

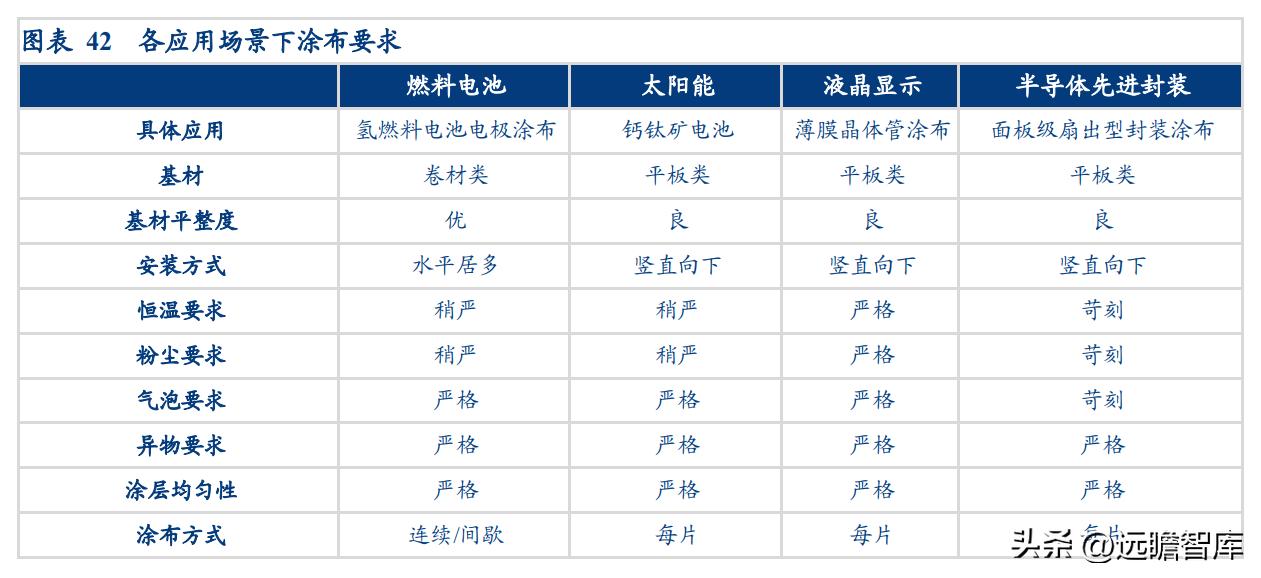

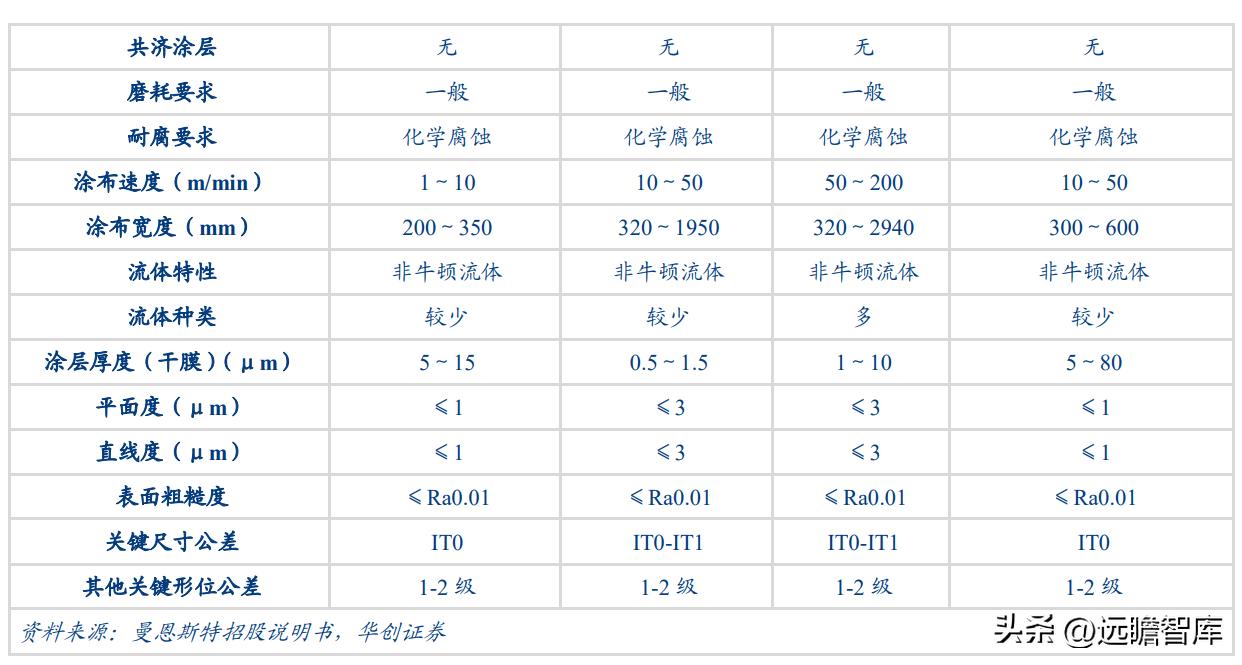

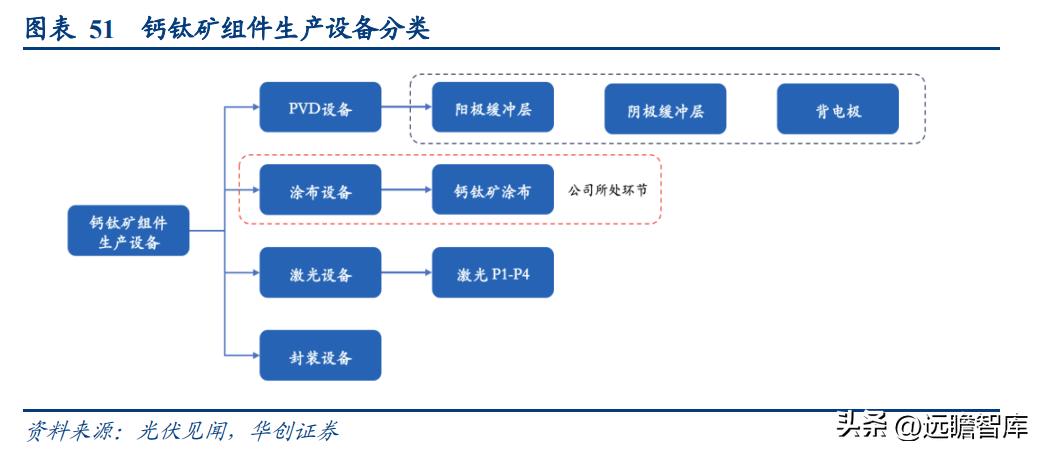

涂布模头可应用于除锂电外的诸多先进工艺,公司目前已有多项产品落地。涂布模头可根据下游的应用场景不同而进行定制化设计,其中,在先进工艺领域可应用于氢燃料电极涂布、钙钛矿太阳能电池涂布、薄膜晶体管涂布以及半导体先进封装涂布。

公司目前已在多个场景下有产品落地:

氢燃料电池:已向阜阳攀业氢能源科技有限公司销售搭载公司涂布模头的小型涂布机

钙钛矿电池:公司终端客户为杭州州纤纳光电科技有限公司

OLED 领域:已实现对拓米(成都)应用技术研究院有限公司的销售

石墨烯:已实现了对云南云天墨睿科技有限公司的销售,并建好卷材类涂布工程中心,正在筹建平板类涂布工程技术中心

半导体先进封装:正积极拓展面板级扇出型封装涂布不同场景下的涂布要求如下:

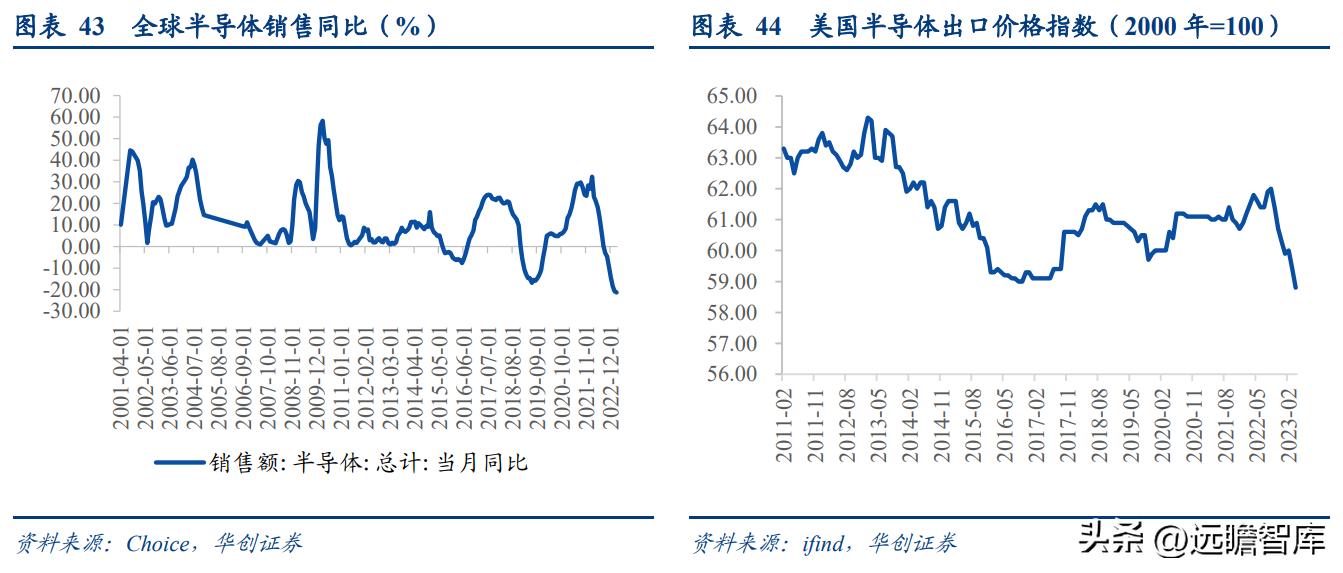

半导体下行周期接近尾声,周期性拐点或逐步接近。

截至 2023 年 3 月 31 日,全球半导体销售同比为-21.30%,同比增速降低近 20 年底部;反应在价格端,截至 2023 年 4 月,美国半导体出口价格指数为 58.8,同样为近 10 年底部。

从周期的角度观察,半导体销售景气度已位于底部区间,未来伴随厂商主动去库完成以及下游需求复苏,行业周期或迎来拐点。

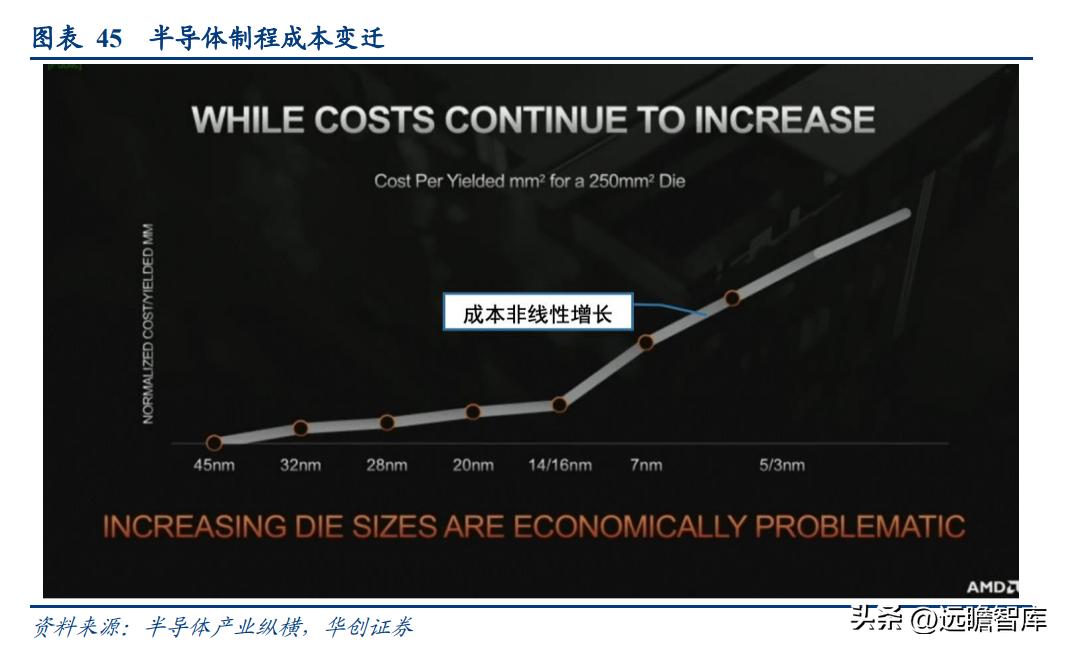

半导体制程微缩成本非线性增长,先进封装重要性逐步提升。

在后摩尔时代,由于半导体制程提升会带来成本的非线性增长,导致先进制程的研发变迁速度逐步放缓。

先进封装通过对芯片进行高密度集成,实现了在不提升制程的前提下,提高芯片性能、降低功耗的目的,被视为是半导体行业发展的重要方向。

大模型提升算力需求,先进封装市场或提前迎来春天,公司非锂涂布业务有望受益。

伴随 OpenAI 推出 Chatgpt,大语言模型赋能千行百业的逻辑逐步被市场接受。而大模型的 应用需匹配足够的算力,因此“模型开发,算力先行”或将是未来的发展方向。

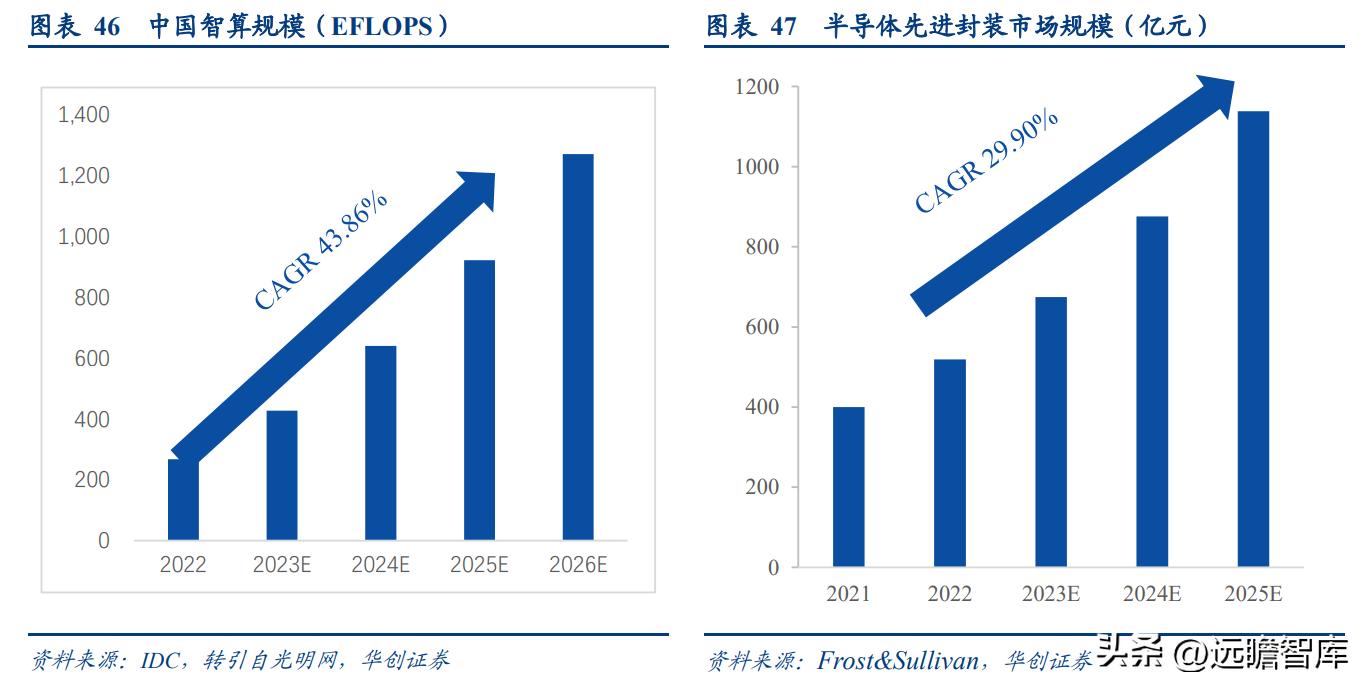

据 IDC 预测,2026 年中国智算规模将达到 1271.4 EFLOPS,2023-2026 年算力规模 CAGR 为 46.04%。算力需求的大幅增加亦将推动先进封装市场迎来春天,根据 Frost&Sullivan 预测,25 年中国先进封装市场规模为 1137 亿元,22-25 年 CAGR 为 29.90%。

公司积极拓展半导体先进封装涂布业务,智算市场广阔前景有望打开公司业绩想象空间。

钙钛矿电池比较优势显著,被视为下一代的电池片选择。

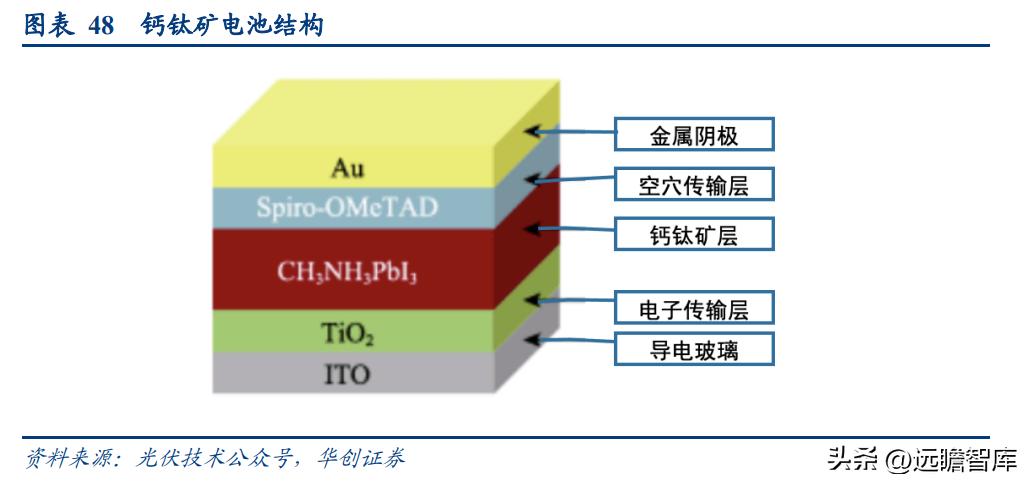

广义的钙钛矿电池,是利用 ABX3 型的有机金属卤化物作为吸光材料的太阳能电池。其工作原理是,钙钛矿层在吸收光照后会产生电子-空穴对,电子和空穴会分别通过电子传输层和空穴传输层流向电池的阴极和阳极从而产生电流。

相较晶硅类电池,钙钛矿电池的比较优势显著:光电转换效率高。

单 PN 结光电转化效率最高为 25.7%,理论转化极值为 31%; 可塑性强。

可与其他光伏材料叠加,提高光电转化效率;基础材料易得。

钙钛矿原料均为基础化工材料,且材料本身对提纯的要求不高;制备简单。

较传统晶硅电池的制备时长更短。

公司有望受益从 0-1 产业红利,钙钛矿设备需求空间大。

介于钙钛矿电池赋能下的高光电效率提升空间,主流的光伏厂商在 22 年陆续在此赛道进行布局。

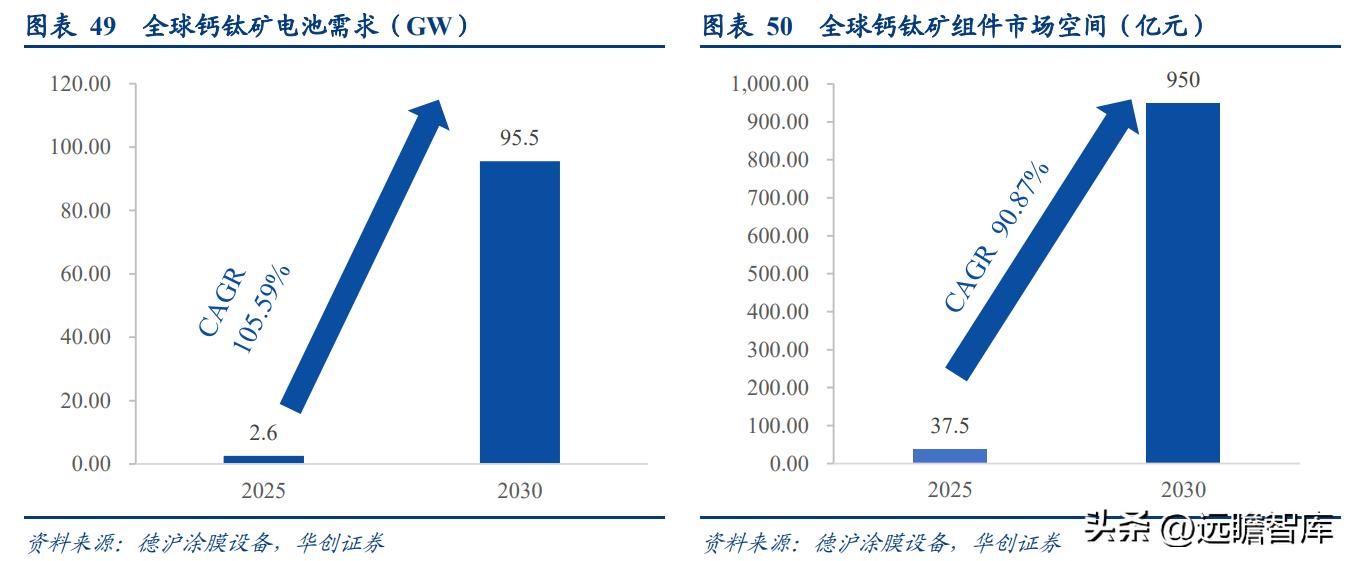

据和讯网报道,根据现有钙钛矿产线规划测算,预计 23、24 年钙钛矿电池产能增速将达到 80%和 256%,行业整体处于从 0-1 的发展初期阶段。预计全球钙钛矿电池需求在 2025/2030 年将分别达到 2.6/95.5 GW,钙钛矿组件市场规模在 2025/2030 年分别达到 37.5/950 亿元,由此带动钙钛矿设备需求保持高增,公司将受益从 0-1 产业红利。

公司模头产品已应用于钙钛矿涂布,对口客户实力出众。

公司目前已实现对杭州纤纳光电科技有限公司的产品供货,纤纳光电是全球唯一一家实现钙钛矿组件量产的公司,并先后九次刷新钙钛矿组件光电转化效率世界纪录。

目前纤纳光电拥有发明专利 127 项,实用新型专利 85 项,外观设计专利 11 项,在钙钛矿领域的研发实力强劲。纤纳光电有望凭借自身在钙钛矿领域的深耕经验,在行业发展初期取得领先技术优势,由此带动公司模头产品的批量出货。

四、盈利预测与相对估值

(一)关键假设与盈利预测

高精密狭缝式涂布模头业务。

公司深度绑定比亚迪、宁德时代等大客户,模头订单短期无忧。与此同时,伴随研发的不断投入,公司的产品技术差距较海外厂商逐步缩小,有望充分受益国产替代。

我们预计公司 2023-2025 年涂布模头业务营收分别为 5.68/9.29/15.40 亿元。

涂布模头增值与改造业务。涂布模头增值与改造业务主要受益于模头整体的出货高增,叠加部分存量模头的维修需求,我们预计公司 2023-2025 年涂布模头增值与改造营收分别为 0.21/0.28/0.37 亿元。

涂布设备业务。

公司的涂布设备覆盖涂布环节全流程,能满足客户的多样化需求,设备间出货亦能相互构成补充。伴随公司不断开拓市场,涂布设备收入有望稳步提升。我们预计公司 2023-2025 年涂布设备业务营收分别为 2.12/3.39/4.58 亿元。

涂布配件业务。

配件业务的增长主要受益于模头及设备保有量提升。我们预计公司 2023-2025 年涂布配件营收分别为 0.23/0.34/0.41 亿元。

其他业务。

公司在半导体及钙钛矿领域逐步拓展业务,有望受益于智算市场规模的增长,以及钙钛矿电池从 0-1 产业红利。我们预计公司 2023-2025 年其他业务收入分别为 0.02/0.04/0.10 亿元。

(二)相对估值与总结

综合考虑公司业务模式、产品特点,选取德新科技、骄成超声、星云股份、东威科技、杭可科技作为可比公司。

我们认为公司在涂布模头领域竞争优势显著,且为市占第一的本土企业,有望受益国产替代,与此同时,公司深度绑定众多大客户,近年业绩处于放量期。

公司非锂涂布业务加速发展,有望逐步对业绩构成支撑。参考可比公司估值,给予公司 2023 年 40x PE,对应目标价 116 元。,

五、风险提示

公司模头产品研发不及预期。公司近年出货及盈利大幅增长,主要系产品附加值较高以及下游订单充裕,若公司在后续研发上进度不及预期,对自身订单可能造成负面影响。

产能释放不及预期。公司目前正积极拓展自身产能,若产线建设不及预期,可能会影响产品出货。

行业竞争加剧。伴随锂电池行业的不断发展,新进企业可能逐渐增多,公司或面临竞争风险。

测算误差。本报告测算均基于一定的假设前提,可能会存在误差。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】