#5月财经新势力#

本文近2800字左右,阅读时长7分钟,关注一下,为您持续带来相关内容。

据5月14日央广网消息:中国恒大集团收到一份执行通知书,中国恒大及其附属公司,以及公司执行董事许家印成为被执行人。在“跳楼谣言”事件平息后,再次出现于大众视野的许家印,从曾经身价一度超过马云等人成为中国首富的许老板,沦落到负债累累的被执行人,许家印身上到底发生了什么?

价值“50亿”的稻草

身负1.9万亿元债务,都没有被压垮的许家印,却倒在了50亿上,到底是怎么回事呢?

事情要从2016年10月14日说起,深深房A(000029.SZ)计划购买恒大地产股份。

若此次深深房A收购恒大计划成功,那么实现双赢局面,广州凯隆成为恒大股东,而恒大也会达成A股上市目标。

有了回A带来的吸引力,各个投资者大佬将财富聚集在恒大集团,使得恒大先后实现引入战投资金1300亿元。

和信恒聚是其中一个投资者,投资金额高达50亿,这也是许家印成为被执行人的关键。

恒大一直以来的“股利分红”,是其获得投资者们青睐的重要因素,同样这次战投也少不了恒大向所有的投资者郑重承诺,如果回A,会有丰厚的回报。

但是不幸的是,回A失败了,原本按照恒大对投资者承诺,恒大需要将这1300亿一分不少的退还,以及需要另外偿还一百多亿的分红款。

如果恒大将这些资金偿还后,事情到这里基本就解决了,恒大的信誉还在,以后还能与这些投资者进行商业合作。

只是恒大没有还钱,通过其他方式将战投债务处理了,具体表现在,大部分战投采用不回购并持有恒大地产权益;少部分战投支付本金即将回购的方式解决。

距离这次战投事件已经过去七年,恒大前几年仍然在进行高调的分红操作,原以为这次违约事件已经处理好了,所以许家印才这么冷静,还投资汽车行业发展。

没想到事情并没有这么简单,足足拖了7年,和信恒聚当年战投50亿,如今作为仲裁申请人,要求恒大履行回购承诺和分红承诺等总共60多亿元,而不是通过股权摆平。

此外,债务问题被公之于众,出现明显变化的是许家印从福布斯2021中国内地富豪榜的排名掉落前10,也从2021胡润百富榜中排名掉落钱10,个人资产急剧收缩。

对于企业的最大管理者来说,财富聚集主要与上市公司的市值有关,若控股、参股公司的股价因为各种因素影响,他们钱财也会出现波动。

如果许家印没有更好的办法处理欠款,那么昔日无限的风光,一日因为“50亿”债务被压垮,成为老赖,便会成为人们口中的谈资。

很多人疑惑,恒大2016年已经发展成为可以上市的公司,为何战投之后,不选择履约如数归还债务,而是使用债转股协议呢?

债务埋“雷”引爆

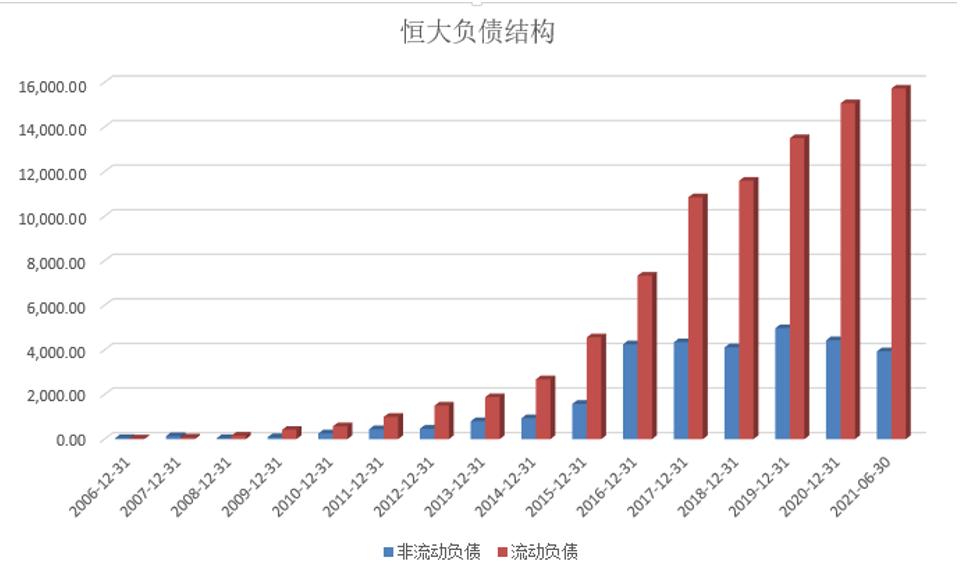

其实,这是因为恒大没钱了,巨额债务因为长时间积累,造成恒大越欠越多,可以说成为了只进不出的“吞金兽”。

2014年,恒大就已经出现债务问题,负债规模为1561亿元,到了2017年,负债规模已经高达7326亿元。

面对如此高的负债规模,恒大采取以“新债还旧债”的方式并没有使债务规模缩减,反而一直给债务“埋雷”。

在2020年上半年,恒大债务规模一度突破8355亿元。而之所以出现如此大的负债规模,与恒大执行多元化发展战略有很大的关系。

走多元化发展方向本没有错,所有的公司不断扩大之后,都会进入其他行业投资,以寻求更好的发展。

但是恒大的多元化战略,成为了“拖后腿的销金窟”,投资的体育、汽车等项目,不仅没有使恒大发展锦上添花,反而使得恒大越欠越多。

据恒大财报数据显示,恒大投资的汽车项目,2020年使恒大烧光76.65亿元,2021年前半年使恒大烧光49亿元,这么多钱的投入,至今都没有看见一辆印着“恒大”标志的汽车出现在公路上。

虽然总是能够看见印着“恒大”两个字的矿泉水,出现在各地的商场中,但是矿泉水收益与汽车收益相比,解决不了恒大长久以来积累的债务问题,更何况恒大面临的是投资多,总收益少的情况。

于是负债问题成为恒大的隐患,直到央行和住建部发布房企融资“三道红线”,恒大实际负债情况均不符合,所以从2021年的第一天开始,其便不能再通过“新债还旧债”的方式,完成新的债务融资计划。

这项政策的实施,直接成为引爆了恒大债务地雷导线,因为恒大作为一个依靠着短期债务存在的大企业,被切断“解渴”的资金来源后,走错一步便会陷入债务危机。

为了保住恒大,延缓恒大的债务危机问题,许家印不得不从其他方面做出全面的考量。

于是,平均楼面售价基本上都处于上升趋势的恒大,在“三道红线”政策发布后,售价出现了下降。

但是因为各种因素影响,发达城市的楼房更容易出售,恒大的很多楼盘却不在发达的城市,而是位于三四线小城市。

购买者体量小、楼房售价低、售卖艰难,采用降价回款拯救债务危机这步棋走失败了,恒大的债务危机愈发严重。

为了保住恒大,许家印开始采取降负债计划,试图在2023年6月30号,将有息负债降低至3500亿元以下,延缓债务违约风险,这真的管用吗?

恒大信任危机

谁都想不到,计划没有落实之前始终不可控,6月底还没到,恒大就已经被“50亿”绊倒了,恒大过高的负债,已经引起信任危机。

除了和信恒聚今年申请仲裁之外,此前广发银行担心恒大如此大体量的负债到期不能偿还,便申请冻结其1.32亿元。

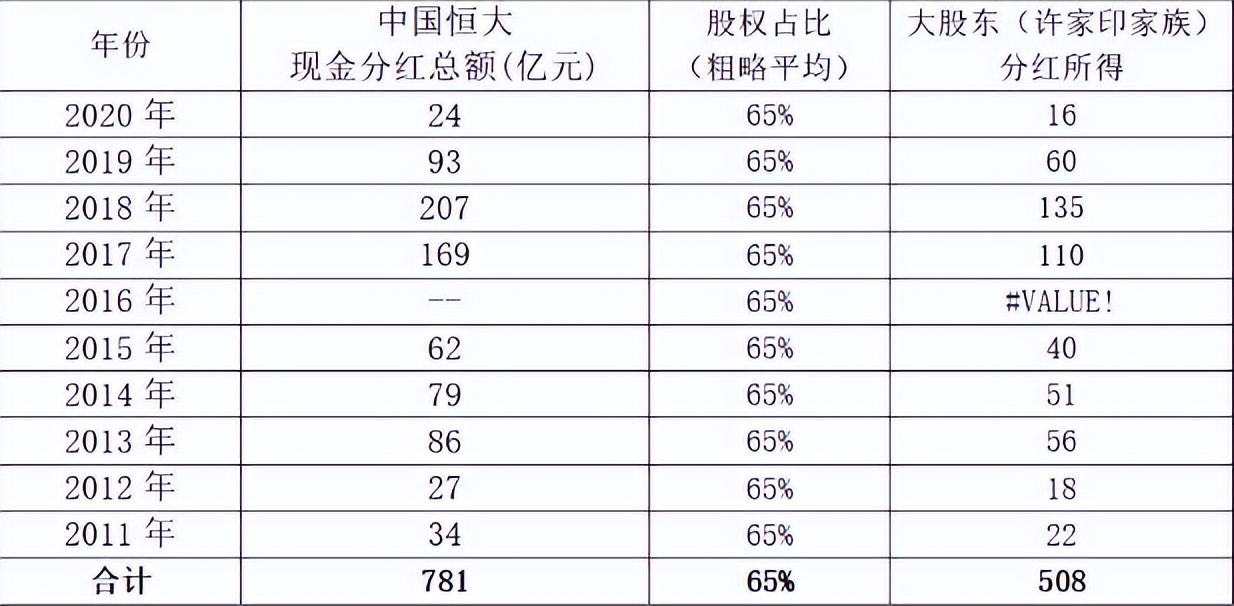

值得注意的是,在恒大无法使用新债偿还旧债,债务即将引发信任危机之前,在2020年,恒大仍然顺利的完成了金额为270.86亿元的现金股利分配。

虽然在恒大几千亿元债务规模下,几百亿元杯水车薪,但是有钱不先还债,先收到股东口袋,引起了社会广泛的关注。

从恒大的负债时间来看,欠了多年债务,这些债主就不怕恒大出问题吗?为何仍然会有越来越多的人拿着资金对恒大趋之若鹜呢?

这就不得不说许家印的高明之处,因为知道大部分投资者都喜欢一本万利的买卖,投资之后,获得高收益。

所以许家印将“分红”这条路,摸得门清后,开始了自己的“庞氏分红”计划布局,这场计划中,许家印赢得盆满钵满。

从2009年开始,许家印开始对投资的人进行高分红操作,到2020年,累计分红金额高达695.05亿元。

这些投资者投资之后,其他方面的收益,基本都比不上恒大这种连续多年实现高收益的情况,于是更加信任许家印可以让自己挣钱。

商场如战场,许家印难道是商场百年难得一见的好人吗?不见得

许家印多年来牢牢掌握着恒大超过一半的股份,多年高调的分红中,投资者分得多,许家印分得更多。

在很多人眼里,恒大就像摇钱树一样,吸引着越来越多的人,导致很多人被“繁荣的假象迷惑住了”。

明斯基理论,企业融资分为对冲型融资、投机性融资、庞氏融资,这三红融资方式的危险性依次增加,庞氏融资风险最高。

由上表可以看出来,恒大的通过结余现金和经营活动已经不能提供高分红债务和巨额债务偿还需求,庞氏融资非常明显。

2010年之后,恒大年每年使用的主要融资方式为,银行存款及其他借款方式完成融资,而银行主要受到政策影响。

若企业因融资渠道收窄或者政策限制,企业现金流不能得到及时补充,很可能会出现债务危机,影响企业的发展。

所以在国家政策发布后,过于依赖银行的恒大脆弱不堪,使得恒大债务危机进一步加剧,最终倒在“50亿”上。

欠债之后,按时偿还债务,合作才能继续下去,这是每个人都懂得的基本道理,许家印作为一个大企业的管理者,更应该明白这个道理,如果能好好处理债务问题,恒大就能更好的发展下去。

对于恒大以及许家印成为被执行人的情况,你怎么看呢?欢迎评论点赞关注。