千呼万唤始出来,时隔六年,微软正式发布了新一代操作系统:Windows 11,它深度整合了微软旗下各大业务,引入安卓应用,更新内容大幅超越市场预期,引发微软股价上行,使其成为继苹果后第二家突破两万亿美元市值的企业。

微软在全球疫情下能逆市上扬,业内普遍认为是归功于微软 把主要的研发和产品迭代精力放到了云计算和云应用上 。听着很高大上的“云计算”到底是什么?现在发展到什么程度了?国内外竞争格局和未来发展趋势会怎么走呢?

1、产业概况

云计算,说白了就是一种新型的 计算资源获取方式 。像我们平时使用电脑、上网要用到的服务器、内存硬盘、数据库、网络和软件等IT资源,传统分配方式非常死板,安装多少用多少,资源少了、性能不足要花钱买新的,资源多了、性能过剩也没办法退。

那这样的计算资源调用方式,有没有办法更灵活一些呢?于是,云计算就应运而生了。

相比传统计算, 云计算的资源获取方式从“买”变成了“租”。

刚才提到的物理IT资源通过云计算变成虚拟资源,各家厂商通过互联网提供“出租”服务,客户可以按需付费使用,而且是弹性伸缩的,想用多少租多少。我们不用自己购买和维护实体的数据中心和服务器,这就大大降低了运营成本、提升了运营效率。

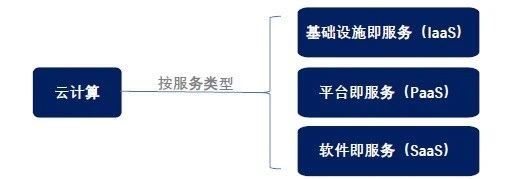

按用户需求不同,云计算服务可以分为三层:

1)底层(IaaS,Infrastructure-as-a-Service):提供虚拟化的服务器、存储和网络等底层IT基础设施功能服务。这就相当于出租地皮,上面建什么怎么建完全由用户自己规划和实现;

2)中层(Platform-as-a-Service, PaaS):提供开发工具、数据分析、应用集成等平台功能服务。这就相当于提供一套毛坯房,里面怎么装修你自己来布置;

3)上层(Software-as-a-Service, SaaS):提供应用软件的订阅服务。这就类似带精装修的房子,你只需拎包入住就可以了。

近年来国内外云计算产业的发展都非常迅速。IDC数据显示,2016-2020年全球公有云市场规模(IaaS/PaaS/SaaS)由1220亿美元增长至3124亿美元,年均复合增长率达26.50%。

我国公有云市场规模由2016年的29亿美元增长至2020年的194亿美元,年均复合增长率高达60.82%,其中国内政策对政务云、企业云等云服务的扶持起到了重要助推作用。

2、市场竞争格局

前面提到的云计算 底层服务IaaS ,是需要大量资金投入的重资产行业, 头部效应明显,市场集中度高 。

目前全球公有云IaaS市场的前五大企业分别是亚马逊AWS、微软Azure、阿里云、谷歌和IBM,合计已占77.1%的市场份额。阿里云、华为、腾讯、中国电信、AWS是我国公有云IaaS市场的前五名,合计占据77.4%的市场份额。

SaaS市场因为应用软件功能的差异,竞争格局较为分散,而其中云原生技术对软件开发交付方式的变革,使得国产软件有了更多的替代机会,尤其和企业数字化转型相关的营销科技、供应链管理、办公协同等探索创新类IT应用,为国内应用软件提供了广阔的成长空间。

3、未来展望

云计算正带动着我国IT基础设施和应用软件走向重大变革,2020年的新冠疫情催化加速了行业的发展,积极拥抱技术变革的国内IT厂商正迎来前所未有的成长机遇。

云计算基础设施的普及和应用软件的SaaS化降低了企业的使用门槛,从技术上也为企业数字化转型提供了良好条件,再叠加国产化的推进,国产应用软件正迎来前所未有的成长和发展机遇,同时也带来了软件商业模式的升级。

当前企业70%以上的IT支出均为硬件,随着云计算产业的发展壮大,未来企业IT支出将更多地投入到与业务创新和数字化转型相关的软件应用上。

PaaS虽然目前国内体量还小,但它能通过提供开发工具提高产品服务个性化的能力,通过连接不同应用的功能,打通应用间的数据交互形成协同生态创造增量价值,未来也将成为企业客户IT配置的重要选择之一。

在云的选择方面,政府或企业出于信息安全保密等风险考虑,不会把所有的业务系统都搭建在公有云上。所以, 融合了公有云和私有云的混合云,是近年来云计算的主要模式和发展方向。

2019年,美国有搭载云计算的企业中有69%采用混合云架构,在我国,混合云正成为政府和诸多大型企业客户上云的优先选择,这一巨大的增量业务市场,对于相关的虚拟化、混合云综合服务供应商而言,无疑是重要的成长红利。

特别鸣谢:行业研究员宋兴未

风险提示:《行业观察室》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市需谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。