好消息!杭州市滨江区推出购车补贴活动,最高补贴1万元,此外如果刷银联卡在指定的企业购车还可享受满3万元享随机立减128-1888元的活动。

活动时间为1月29日-3月29日,汽车消费补贴总金额为800万元 ,资金额度用完即止。

© 摄图网

活动期间,消费者(个人)到滨江区指定汽车零售企业购买7座(含)以下非商用新车,可根据购车价格(不包括相关税费,下同)享受滨江区政府分档补贴,先到先得,兑完即止。每人每车补贴标准如下:

1、 购车价格20万元以内,补贴3000元/台;

2、 购车价格20万—30万元(含20万元),补贴6000元/台;

3、 购车价格30万元以上(含30万元),补贴10000元/台。

参与滨江区补贴政策的汽车企业名单如下

操作流程

在春节前,市人力社保部门开展了向困难、高龄企业退休人员冬季慰问的活动,市本级共安排慰问1973人,各区、街道也根据自身实际开展了相关慰问活动,向退休人员送上了温暖的问候。

1

补贴申报

购车补贴采取线下申报方式,消费者在指定汽车销售企业购买车辆后,先由汽车销售企业收集机动车销售统一发票信息,在规定的时间内向区商务局提交相关材料。

2

补贴审核

按汽车销售企业在补贴申报系统中的申报时间先后排序锁定补贴名额,由区商务局对相关材料进行审核。审核无误后,对经审核符合要求的补贴对象,由指定银行通过“亲清在线”平台发放对应补贴。

消费者须在规定时限内(2023年5月31日前)办理上牌手续并向汽车经销企业提供申报资料。

之前推出购车补贴的城区在购车补贴金额以及要求上略有差异,有购车需求的消费者可以根据各自需求选择,购车时先问清楚是否还有购车额度再下订单。

© 摄图网

各区汽车消费补贴别错过!

临安区

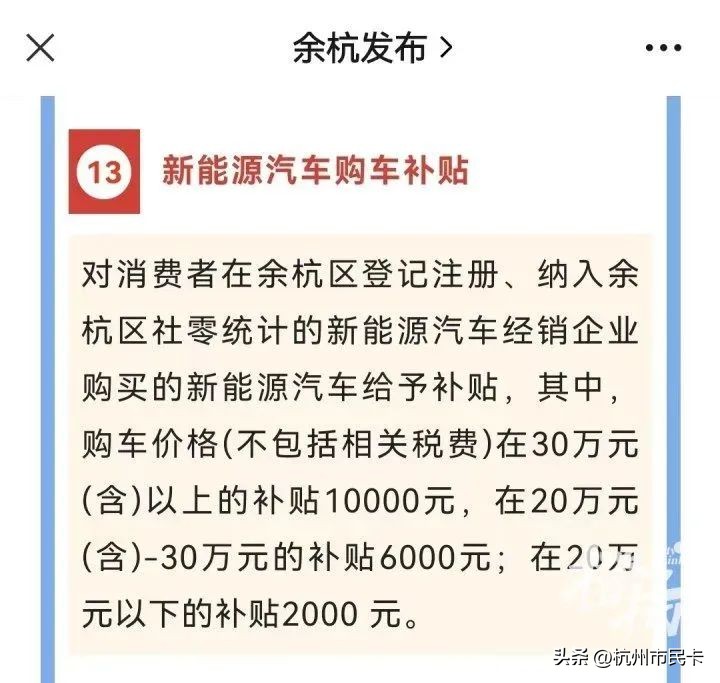

余杭区

上城区

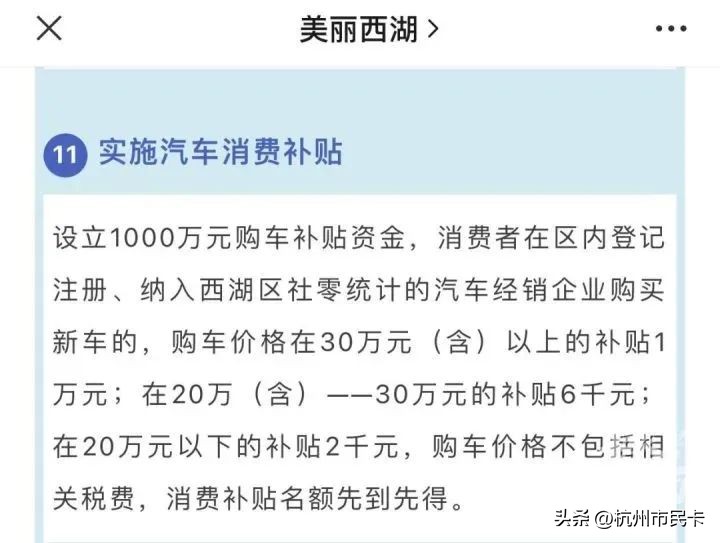

西湖区

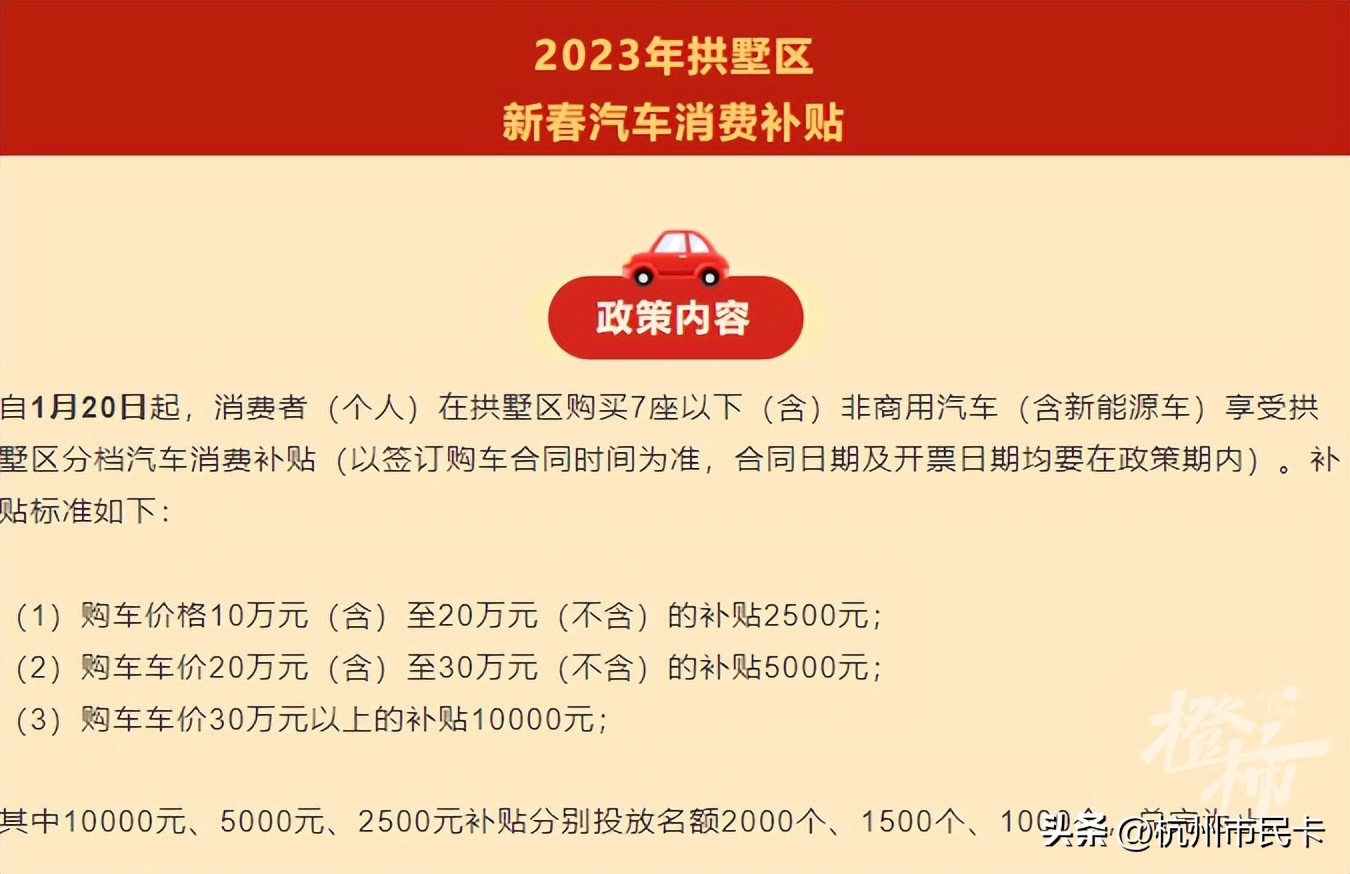

拱墅区

此外,2023年还有两笔税收费用免征

一起来看看是哪些吧!

关于延续新能源汽车免征车辆购置税政策的公告

为支持新能源汽车产业发展,促进汽车消费,现就延续新能源汽车免征车辆购置税政策有关事项公告如下:

一、对购置日期在2023年1月1日至2023年12月31日期间内的新能源汽车,免征车辆购置税;

二、免征车辆购置税的新能源汽车,通过工业和信息化部、税务总局发布《免征车辆购置税的新能源汽车车型目录》实施管理。自《目录》发布之日起购置的,列入《目录》的纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车,属于符合免税条件的新能源汽车;

三、购置日期按照机动车销售统一发票或海关关税专用缴款书等有效凭证的开具日期确定;

四、2022年12月31日前已列入《目录》的新能源汽车可按照本公告继续适用免征车辆购置税政策;

新能源汽车免征车辆购置税的其他事项,按照《财政部 税务总局 工业和信息化部关于新能源汽车免征车辆购置税有关政策的公告》(财政部 税务总局 工业和信息化部公告2020年第21号)、《工业和信息化部 财政部 税务总局关于调整免征车辆购置税新能源汽车产品技术要求的公告》(工业和信息化部 财政部 税务总局公告2021年第13号)等文件有关规定执行。

财政部、税务总局1月9日发布

《关于明确增值税小规模纳税人减免增值税等政策的公告》

一、自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税;

二、自2023年1月1日至2023年12月31日,增值税小规模纳税人:

适用3%征收率的应税销售收入,减按1%征收率征收增值税;

适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税;

三、自2023年1月1日至2023年12月31日,增值税加计抵减政策按照以下规定执行:

允许生产*服务性**业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。生产*服务性**业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人;

允许生活*服务性**业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。生活*服务性**业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人;

纳税人适用加计抵减政策的其他有关事项,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号)、《财政部 税务总局关于明确生活*服务性**业增值税加计抵减政策的公告》(财政部税务总局公告2019年第87号)等有关规定执行;

四、按照本公告规定,应予减免的增值税,在本公告下发前已征收的,可抵减纳税人以后纳税期应缴纳税款或予以退还。

来源:杭州本地宝、都市快报(快车评)、各地发布等