——借贷记账法的来龙去脉

借贷记账法大家应该都知道,是当今应用最广泛,最科学的记账方法。最早是起源于意大利,并由数学家帕乔利发明并从理论上给予必要阐述的,十八世纪传到英国,进一步进行了完善形成了今天的借贷记账法。在汉语系统里,其中的“借”和“贷”其实是舶来品。在英文中“借”是debit,在英文的额原义里是借方、收方,有入账的意思,“贷”是credit,在英文原义里是赊欠、从银行的*款贷**,有出账的意思。而在英国完善借贷记账法后,才给debit和credit 赋予了动词的含义,即“把…记入借记账户”和“把…记入贷记账户”。

首先借贷记账法是基于一个基本会计学恒等式——资产=负债+所有者权益。借贷记账的原则是有借必有贷,借贷必相等,这是复式记账的精要,要求一笔资金或资产流动要在两个方面登记,大大增加记账的可靠性,同时也形成了借方与贷方的运算符号规则。

借方和贷方都在等号同侧时,则有一方增加,必有一方减少,且数目相等,才能保证恒等式成立。这种情况借方与贷方运算符号相反。

借方和贷方分别在等号两侧时,等号左侧可以看作是总资产和费用类账户余额,等号右侧可看作是负债与所有者权益类账户余额,则总资产和费用类账户一侧增加(减少),另一方负债或所有者权益类账户余额一侧必然也是增加(减少),才能保证恒等式成立,且必有一方记为借,另一方记为贷、数目相等。这种情况借方与贷方运算符号相同。

如此则出现了同是借或贷,出现在等号两侧代表的运算符号相反的现象,可以说给每一科目只要冠以借或贷,就规定了科目的绝对运算符号(绝对运算符号是指四则运算在等号左侧所呈现的运算符号,这是我的定义哈,为了解释清楚)。

正如哲学里讲的,空即是色,色即是空;有即无,无即有。借贷是成对出现的,在同侧,运算符号相反,在异侧运算符号相同,然而在异侧可以移到同侧,则又是运算符号相反了;在异侧借与贷符号相同了,也就决定了借与贷在同侧符号要相反,这是满足恒等式的必然性。正应了哲学原理相同即是相反哈哈(异侧符号相同就是同侧符号相反)。本段看完想骂我是傻*的可随意哈。

按照复式记账的需求,对上述情况做出一系列规定才能保证记账的科学性。

规则为:

1.任何一笔经济业务都必须同时分别记录到两个或两个以上的账户中去

2.所记录的账户可以是同类账户,也可以说不同类账户,但必须是两个记账方向,既不能都写入借方,也不能都写入贷方。

3.记入借方的金额必须等于记入贷方的金额。

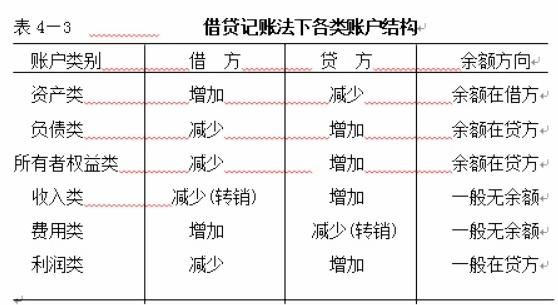

4.资产和费用类账户借增贷减,负债和权益类账户正好相反。

由于借和贷在等号两侧代表的含义不同,则借和贷就演化成了一种会计语言,并不能用文字本身意思来解释,可以看成是一个标记或符号罢了,完全可以用“左”和“右”来代替,所以千万别拘泥于文字本身的意思。

这样定义了借和贷之后,还有个妙处就是在汇总结账时,哪怕将某个本该记在资产和费用类账户里,不小心记到负债和所有者权益账户,恒等式仍然成立。或者在结转时,将费用项移到右侧,费用(借方)就变为减号,自然的收入减去费用就剩下利润了。

还可以从另一个角度看,由复式记账法的起源说起,佛罗伦萨的钱庄,由于借贷业务较多,钱庄给每个债务人和债权人开立账户,代表咱们所说的恒等式两侧的账户,从这里看两侧账户是代表两个不同主体,一个提供资金,流出账户,一个借入资金,流入账户。借就是资金或资产流入账户,贷就是资金或资产流出,这样一来,姑且将等号左侧叫甲方,等号右侧叫乙方,这里甲方和乙方是两个独立的主体,甲方比如是普通生产类公司,记录的是资金、资产、费用余额,乙方可以是银行、股东等,记录的是贷给甲方的资金或所有者提供给甲方的资本余额。那么无论甲方账户还是乙方账户,只要是资金或资产流入就记为借,资金或资产流出就记为贷。如甲方的借款到期,则甲方是资金流出,记为贷,余额减少则为减;乙方是资金流入记为借,供甲方使用的资金余额减少应为减。这样也能解释通借贷记账法的规则。

咱们日常使用的银行借记卡,贷记卡,为什么这样叫?这是以银行的角度出发而命名的,老百姓存钱到银行,是用一张借记卡,借记借记,是银行借入老百姓的钱;而申请的信用卡,叫做贷记卡,我们都是可以先消费,再还款,这是叫银行贷给我们钱,银行的资金流出,叫做“贷”,所以从银行角度叫做贷记卡。

最后把会计记账法的左手法则贴到这里,也忘了是谁发明的了,就只说简要内容吧。

“左手法则”:左手手心为资产和费用类账户,手背为负债、权益和收入类账户。大拇指表示增加,小拇指表示减少。伸出左手心把大拇指、小拇指均从左往右依次为借、贷;伸出左手背把小拇指、大拇指从左往右依次为借、贷。

比如公司无息借款到期,还款,对负债和权益类账户,负债减少,则用小拇指代表,而负债账户用左手背表示,则小拇指代表借;资产账户现金减少,为小拇指,用左手心表示,为贷。记账为 借:负债10000 贷:现金10000

以上只是个人的粗浅理解,如有偏颇,欢迎各位专业人士批评指正。