曾几何时,企业的工人地位也是“刚刚”的,与机关事业单位人员退休享受一样的待遇,甚至比他们还要好,那时候,多少人挤破脑袋就想进企业当工人。

可是随着养老保险制度的改革,养老金个人账户建立起来,从此形成了个人承担一小部分,单位承担一大部分的养老保险模式。

而部分国有企业的减负与工人的下岗,更让大家意识到了企业并非是铁饭碗,有聘用的可能也有实验的可能,从此养老保险断断续续成为多数人的常态。

直到2014年10月1日,备受诟病的*轨双**制实现了并轨,在这之后,机关事业单位人员与企业人员一样,必须缴纳养老保险,个人承担8%,单位承担16%,达到相应的缴费年限,达到法定退休年龄才可以享受退休养老金。

为了平稳过渡设置了10年的过渡期,如今2024年就在眼前了,听说,有两项待遇,机关事业单位人员不再享受,这是怎么回事啊?我们一起来看一下:

01,2014年10月1日参加工作的新人不再享受过渡性养老金

过渡性养老金,顾名思义就是为了平稳过渡期所设立的,这对于企退人员来说也有这样的字样,为什么呢?

因为养老保险个人账户的建立大概是在1992年前后,而在这之前的工作年限就称之为是视同缴费年限,也就是我们常说的计算工龄,同样的,视同缴费年限,还包括知青上山下乡的年限,服兵役的年限等等。

而机关事业单位人员的过渡性养老金,就是因为2014年10月1日开始要求参保形成了实际缴费年限,而之前那些没有缴纳养老保险的工作年限,就变成视同缴费年限,在退休时就可以领取过渡性养老金。

而在2014年10月1日后参加工作,缴纳养老保险的年轻人,日后退休是没有资格享受过渡性养老金的,因为他们全是实际缴费年限。

02,机关事业单位的职业年金不是终身可以享受,领完之后就不能再领了

职业年金是随着并轨之后开始实施,类似于补充养老保险,这也是说为了维持机关事业单位的养老金,不会下降得厉害而实施的。

个人缴费4%,单位缴费8%,双方缴费共同构成了职业年金账户,等到退休时就可以领取,注意的是,只要年金并非是终身领取,而是账户里多少钱,按照继发月份核算领完之后,个人账户是零彻底结束。

就比如说退休时职业年金账户7万元,男性朋友按照60岁退休,139个月折算,那么每个月的职业年金就等于7万÷139等于565元。

而等到139个月之后,职业年金账户余额是0,这笔钱就不再继续发放,这是区别于基本养老保险账户不同的地方。

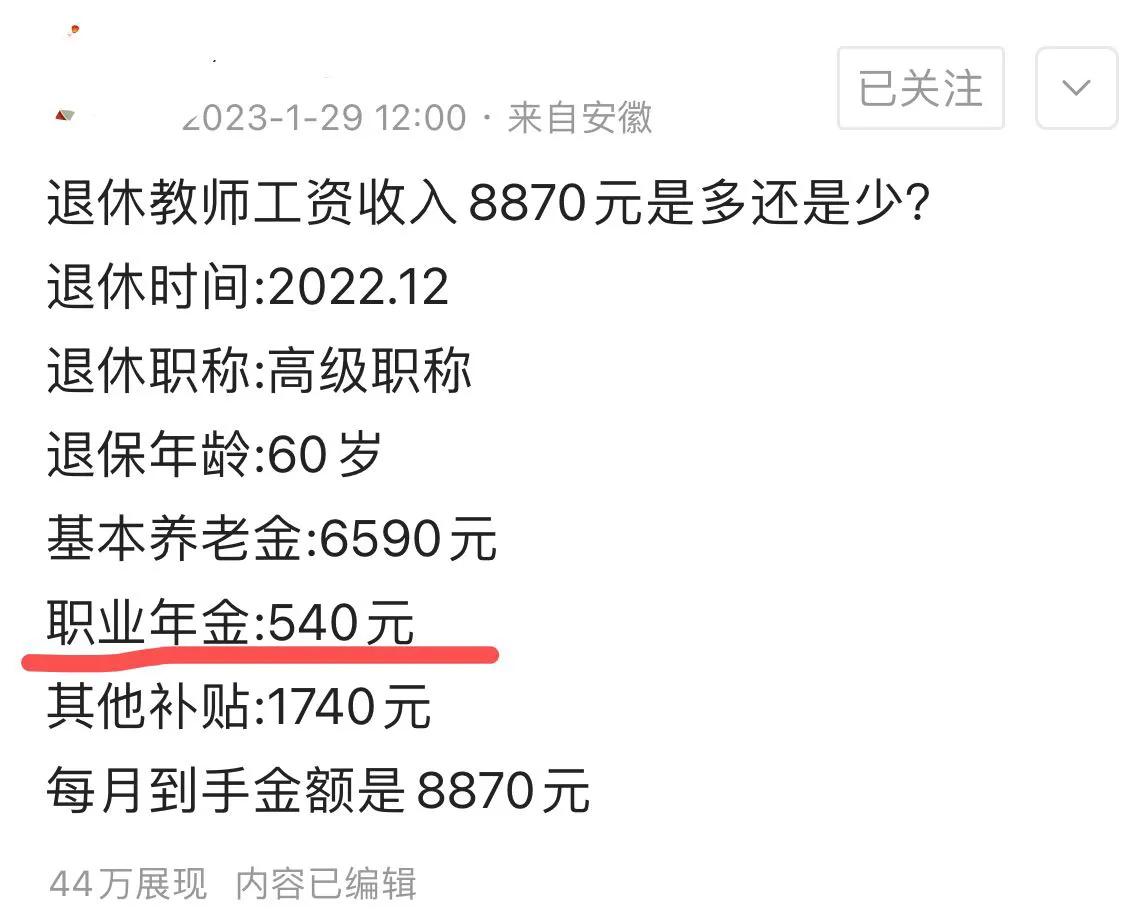

03,目前看来机关事业单位退休的人员养老金确实是比较高的。

就拿这位网友来说,乱七八糟加起来大概能在9000元左右,确实是能够享受晚年了。

当然,也不是所有的企退人员养老金比较低,只不过是那些工龄比较低,工资比较少,缴费基数比较低的人群,养老金才会低。

如果真正是工资较高,缴费基数较高,工龄较高,他们的养老金也不算低。

咱们自己身边其实也有从企业退休养老金八九千的人,细算下来他们的养老金缴费额也确实是高于社平工资的两倍,甚至三倍就达到封顶值,这样的人,常年累月缴费下来,退休后的养老金自然会更高,你怎么看?欢迎留言讨论。