- PART.1

- 房贷利率即将上涨

2023年第一季度即将结束,而备受关注的“利率”问题又再次引起热议。

因为根据央行2022年9月发布的房贷利率试行政策,如果一个城市新房价格连续3个月环比、同比都下跌,就可以取消首套房贷利率下限,允许跌破4.1%。

一、各城市政府可于每季度末月,以上季度末月至本季度第二个月为评估期,对当地新建商品住宅销售价格变化情况进行动态评估。 二、 对于评估期内新建商品住宅销售价格环比和同比连续3个月均下降的城市,阶段性放宽首套住房商业性个人住房*款贷**利率下限。 地方政府按照因城施策原则,可自主决定自下一个季度起,阶段性维持、下调或取消当地首套住房商业性个人住房*款贷**利率下限。人民银行分支机构、银保监会派出机构指导省级市场利率定价自律机制配合实施。 三、对于采取阶段性下调或取消当地首套住房商业性个人住房*款贷**利率下限的城市, 如果后续评估期内新建商品住宅销售价格环比和同比连续3个月均上涨,应自下一个季度起,恢复执行全国统一的首套住房商业性个人住房*款贷**利率下限。 |

值得注意的是,房贷利率“因城施策”需要每个季度评估一次,然后进行动态调整。 因为是从2023年1月开始正式执行,所以3月底关乎房贷利率又冲上热搜。

依据最近房贷利率政策,在3月底将有部分城市房贷利率可能会上涨,不仅有天津这样的直辖市,还有武汉、哈尔滨、郑州、福州等省会城市。

对于楼市相对稳健西安而言,经历了2022年的“降温不降价”之后,随着市场的逐步回暖, 在2023年楼市稳增长回暖趋势下,房贷利率上涨也是必然。

- PART.2

- 把握风口择机置业

在房贷利率“因城施策”环境下,面向楼市低迷的城市“定向降息”,目前已有不少城市首套房贷利率下降到了3.8%甚至3.7%。

LRP动态房贷利率时代,锁定加点优惠是关键。

而对于楼市复苏房价持续上涨城市,也可能在3月底出现房贷利率上涨,这种“有跌有涨”的市场化房地利率机制常态化执行,而对于购房者而言,抓住机会“精准上车”才是关键。

同时也会影响购房市场的相关影响:

第一,避免了全面降息,刺激过热地区的楼市,让调控更加精准。

第二,超低的房贷利率稍纵即逝,可以起到催人买房的作用。

在相对于“动态利率时代”,楼市回暖不再符合利率下限条件的城市,取消4.1%以下的首套房贷特别优惠利率,将势在必行。

对于购房者而言, 虽然虽然现在房贷没有了固定利率的选项,但是争取把“加点”部分的固定优惠,是锁定低利率的关键。

例如当前首套房利率是3.7%,这相当于“LPR-60个基点”,若现在申请*款贷**,是可以把优惠60个基点固定下来,即使后期LPR利率丧上浮,基点优惠是一直可以享受的。

在不断演进的高通增长时代,作为相对保值的房产而言,闭着眼买房的时代已经逝去。 当下选择合适的时机、利好等购房风口上车,才是理性买房的底层逻辑。

- PART.3

- 西安房贷利率已见底

根据2月份全国70个大中城市新建商品住宅销售价值指数,西安房价在2月份环比持平,二手房连续上涨,也就是说西安在房贷利率在前半年将不会下调。

而且随着市场的持续回暖,今年西安房贷利率可能会上涨。 至于何时上涨,还要看西安楼市回暖趋势,以及房价上涨的幅度而定。

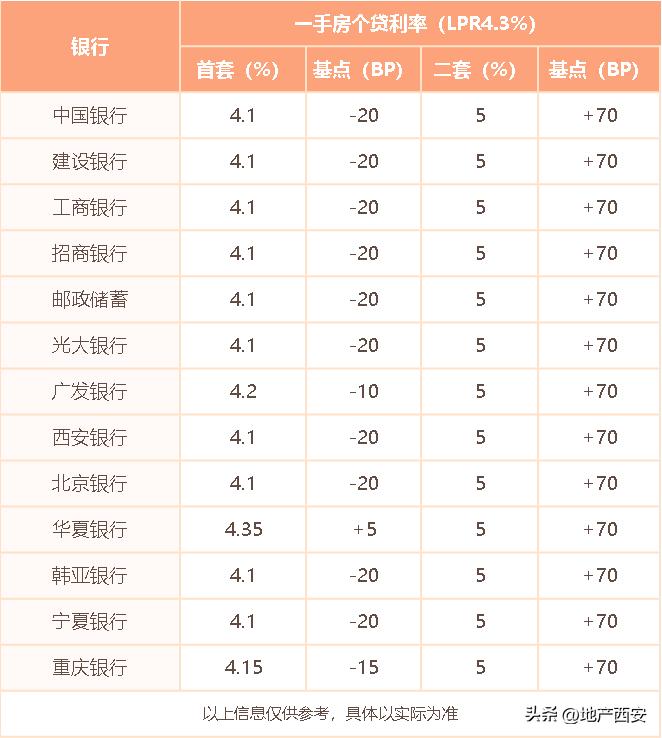

根据目前西安13家银*房行**贷利率执行来看, 10家银行在执行4.1%首套利率 ,广发银行 (4.2%) 、华夏银行 (4.35%) 、重庆银行 (4.15%) 三家银*房行**贷利率在4.15-4.35%之间。而二套房利率,均为5%。

而且最近几个月,西安房贷利率基本都维持在相对稳定的低位。而对于买房人而言,虽然目前正处于空前房贷利率红利期,但这只是楼市迷茫环境下的“稳楼市”刺激市场复苏的阶段性利好,并不能固定常态化。

因此,在楼市回暖趋势中, 当前的楼市政策机遇,可以说很多购房者的置业红利 。也就是说风口就在当下,购房需趁早。