2018初级会计考试(干货):第二章资产--应收款项减值

考点六、应收款项减值

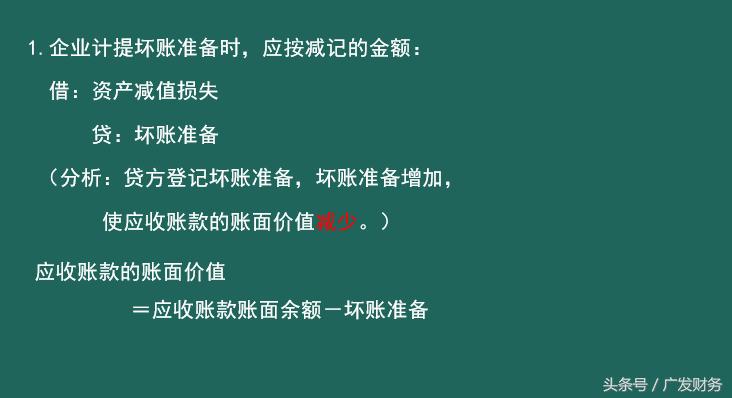

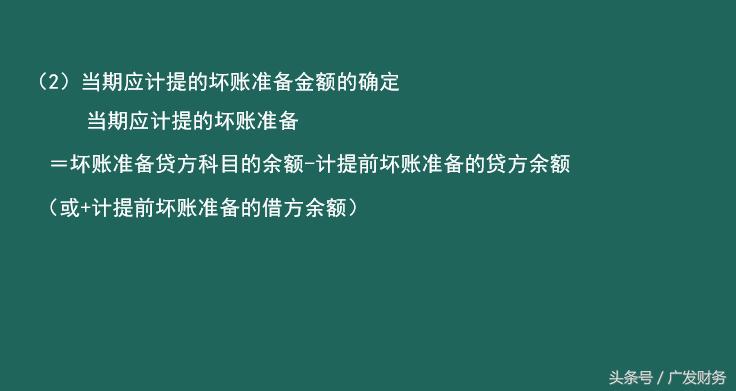

有客观证据表明该应收款项发生减值的,应当将该应收款项的账面价值减记至预计,未来现金流量现值,减记的金额确认减值损失,计提坏账准备。

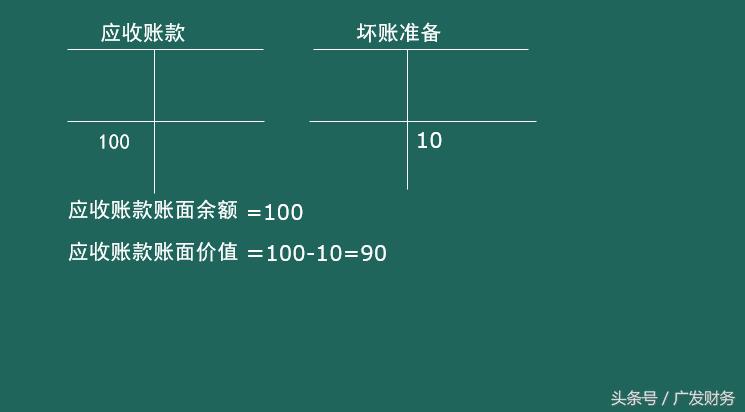

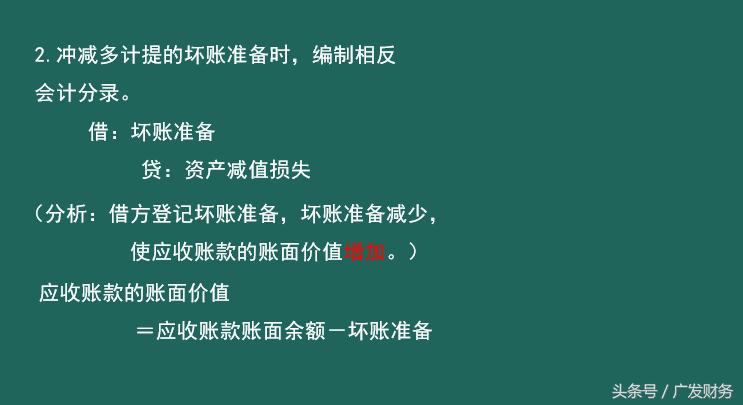

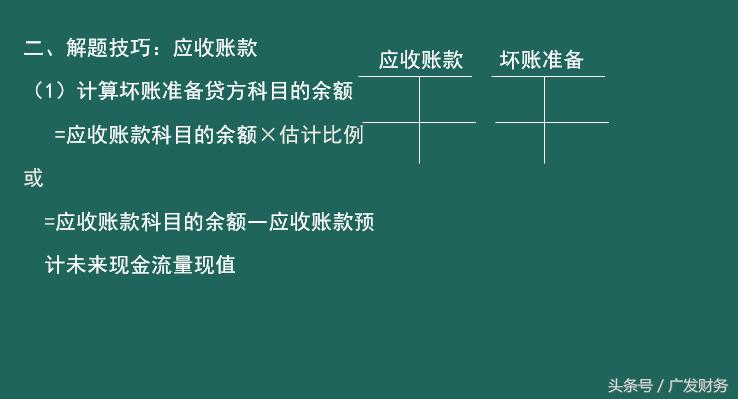

应收账款的账面价值

=应收账款账面余额-坏账准备

应当计提坏账准备的范围:

(2010年多选题)

应收账款、应收票据、预付账款、

应收利息、应收股利、其他应收款。

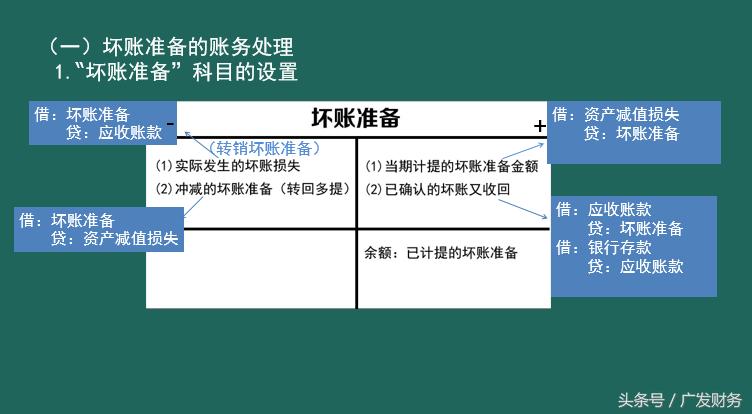

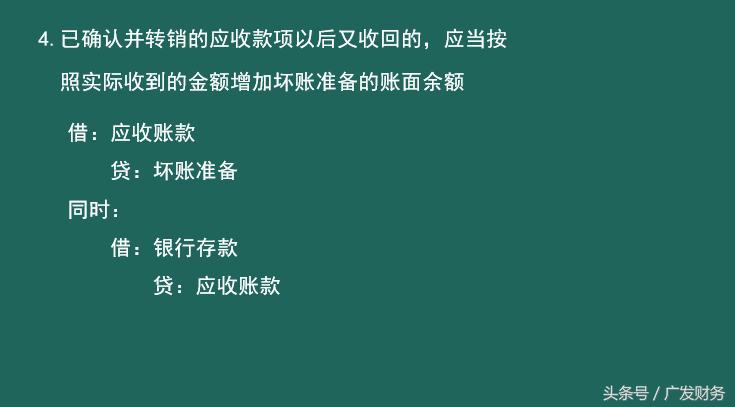

会计准则规定企业应采用备抵法核算应收款项减值

也可以按照实际收回的金额,

借:银行存款

贷:坏账准备

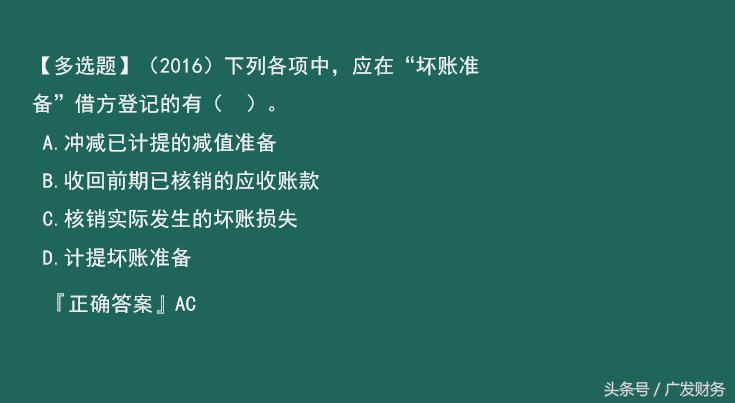

【多选题】下列各项中,会引起应收账款

账面价值发生变化的有( )。

A.计提坏账准备

B.收回应收账款

C.转销坏账准备

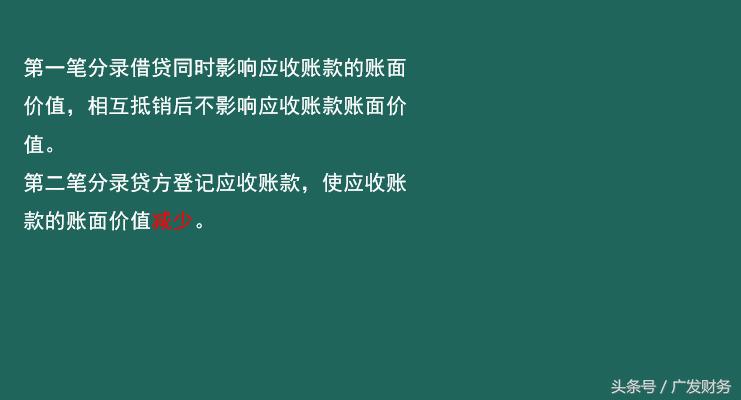

D.收回已转销的坏账

【答案】 ABD

【解析】应收账款的账面价值=应收账款账面余额-坏账准备

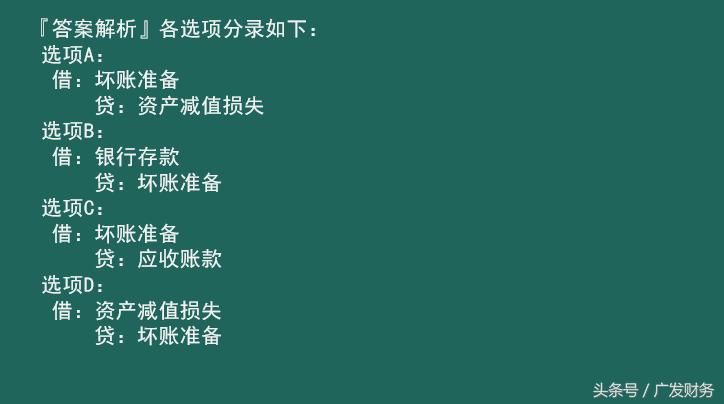

选项A

借:资产减值损失

贷:坏账准备

所以会对应收账款的账面价值产生影响。

选项B

借:银行存款

贷:应收账款

应收账款收回减少其账面价值。

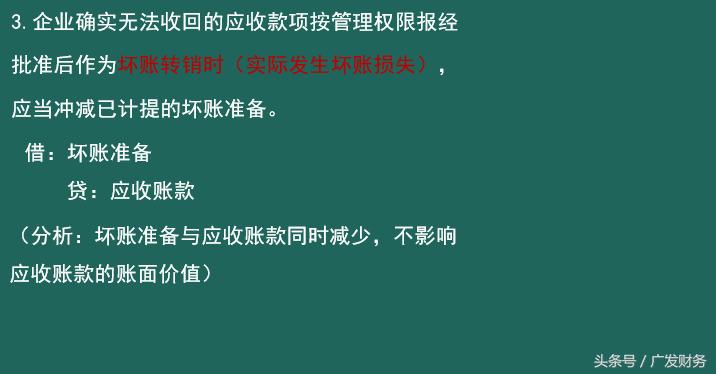

选项C

借:坏账准备

贷:应收账款

此时坏账准备减少,应收账款账面余额减少,

所以对应收账款的账面价值是没有影响的。

选项D

借:银行存款

贷:坏账准备

坏账准备增加了,所以会减少应收账款的账面价值。