截止目前,A股大致经历了4轮牛熊,对于底部的判断,从技术面分析,有两个指标是大部分普通投资者的主要判断标准,一是连续的地量成交,二是长期趋势线的支撑。但问题在于,对于成交量的判断,很难有一个量化的标准,因为持续的地量成交,持续时间如何判断,3个月、半年?而地量水平,随着货币的增发,什么样的一个地量水平能够合理体现过去因货币超发所导致的通胀水平,所以如果单纯从技术层面去判断一个投资的长期拐点,投资逻辑有失严谨。

首先必须承认一点,任何资本市场的重要拐点(包括股市的顶部和底部)都不是由普通投资者(散户)所决定的,长线资金的持续大幅流入以及大幅流出,会使得股市见历史性顶部或者底部,而这里长线资金主要指的是险资,社保资金等。所以可以试着从另外一个角度思考,这些决定市场重要拐点的长线资金会在什么情况之下,大幅度减持或者增持股票?

沪深300收益率vs中国10年期国债收益率

有一个非常关键的指标:股债利差(股票收益与债券收益之间的差值),或者股债收益比,这个模型由美国FED(美联储)提出。因为股票跟债券本质上是资产,这个指标能够判断在不同时期,股票和债券哪个更值得配置,所以股债利差是一个基本面判断的指标。

从机构资金的角度,股票跟债券是所有大类资产配置中最重要的两个组成部分,可能会超出部分人的认知,实际上,债券才是机构资金最主要的配置资产,机构配置债券和股票的比例远超2:1。当股票的收益率远远大于债券收益率的时候,长线机构资金会大幅增配股票,股市容易形成底部,相反,大幅减持则容易形成股市顶部。

因为在上证指数中,传统行业(金融、地产)占比过大,所以在考虑中国A股行业成长性方面,选取含括中国大部分核心资产的沪深300指数更能体现当下中国上司公司资产的整体质量;而10年期中国国债的收益率则体现了中国债券市场的长期收益,长债能够有效避免短期利率波动的干扰。

沪深300收益率vs10年期国债收益率

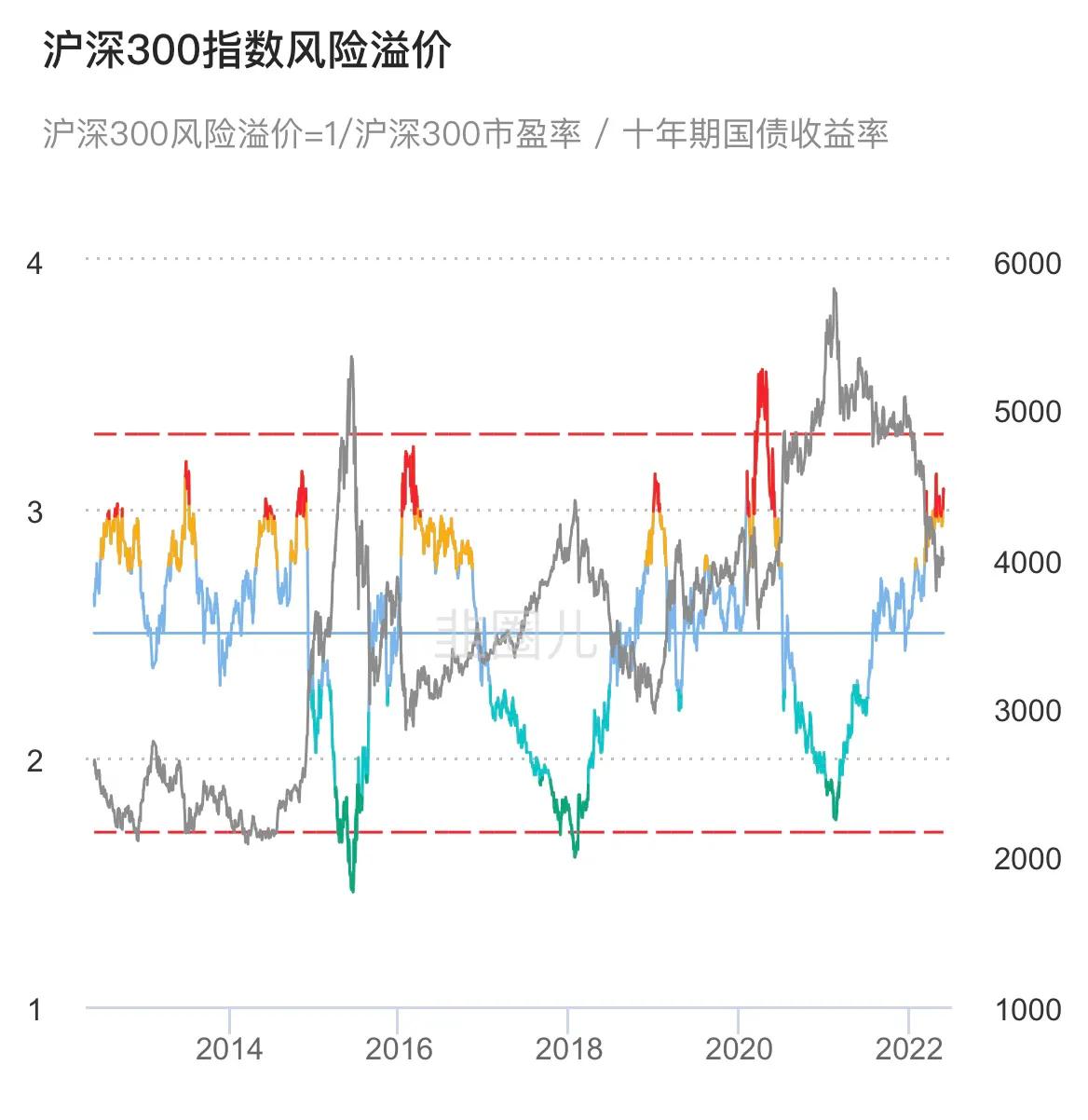

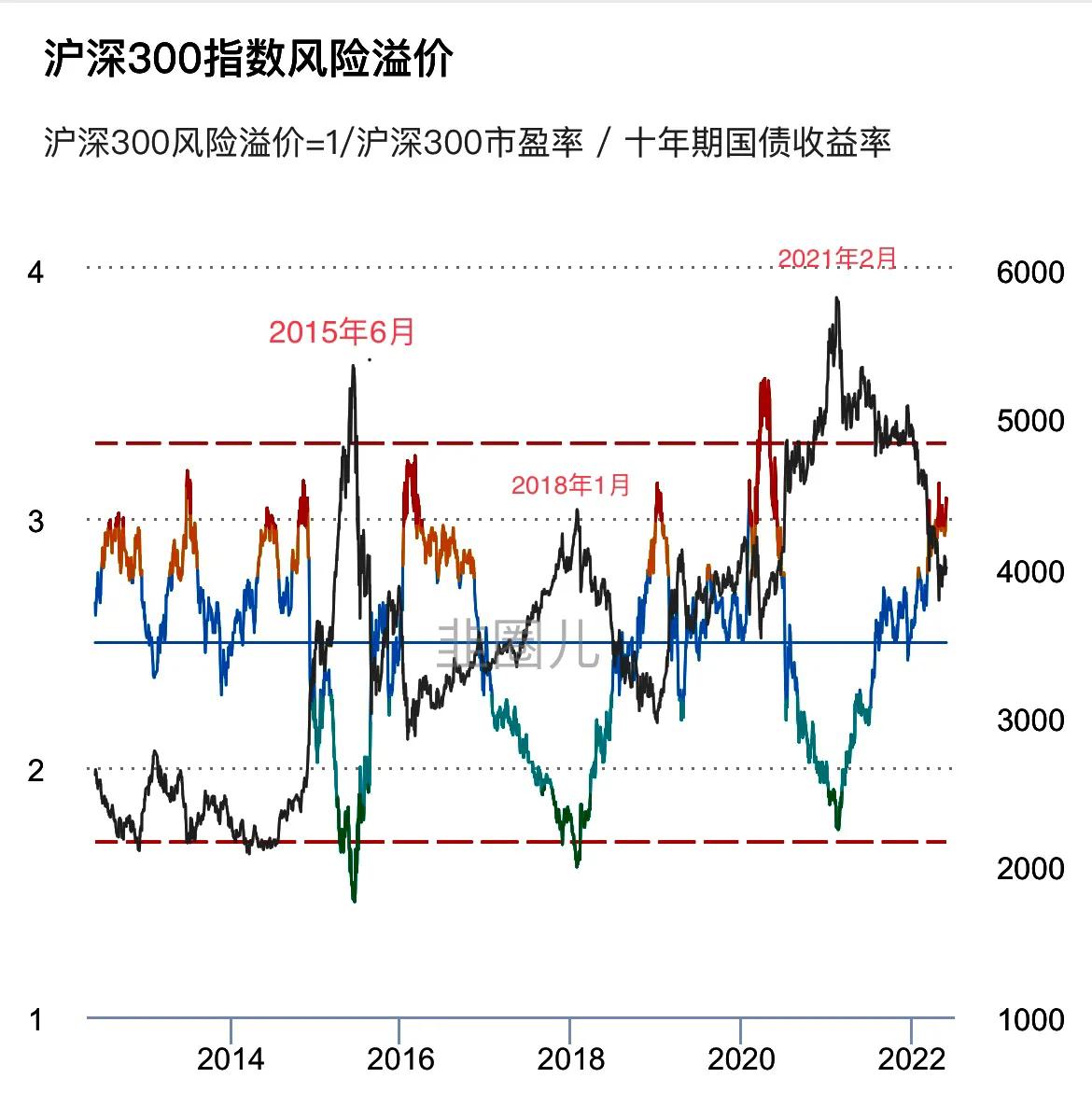

上图波动的彩色曲线是沪深300指数收益率与10年期中国债券收益率的比值,也就是沪深300指数的股债收益比,曲线在正负二倍的标准差区间波动;黑色曲线则是沪深300指数的历史走势图。以2015年为例,当代表股债收益比的曲线快速运行超过负二倍方差区间的时候,对应沪深300指数于2015年6月(上图红色标注的时点)见杠杆牛市的历史顶部;同样2018年指数高点出现在股债收益比曲线运行至负二倍方差的位置;而最近一次沪深300指数牛市也终结于2021年2月。3个市场的大顶部分别对应股债收益比曲线的三个低点,而指数底部则情况相反。

所以当前,沪深300与10年期国债收益率比曲线运行到正一倍方差位置,沪深300估值合理偏低,对于长线资金具备一定的配置价值,但是远远没有到低估时刻,当股债收益率比曲线运行至正二倍方差的时候,A股大概会诞生历史上第6个大底 。*总理温**曾经在2008年全球金融危机爆发的时候说过,信心比黄金重要。但是对于没有办法扭转长期趋势,而只能跟随大资金的普通投资者而言,耐心其实比信心更重要。

下一期会分析一下,作为普通投资者,在A股市场整体估值处于相对低估的时候,什么样的投资交易才是稳健,且胜率高的交易?

(考虑到大部分普通投资者对于专业的金融知识比较陌生,所以文章内容采取相对浅显的语言表述,针对上述文章内容有任何疑问的,可以在下方留言和我交流~)