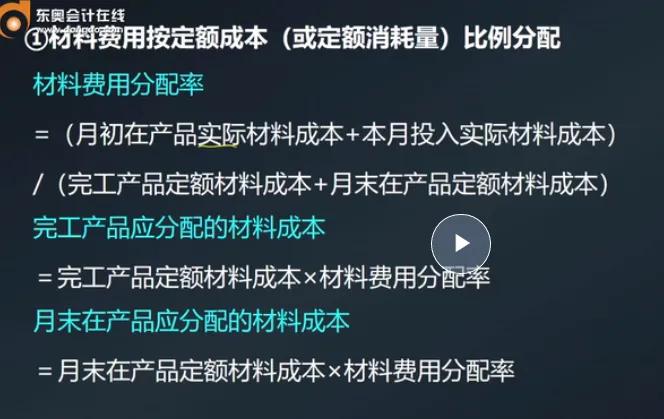

三个分配

三张表

提示:

原材料定额分配率

=(1400+8200)/(8000+2000)=0.96

完工产品的材料成本

=8000*0.96=7680(元)

月末在产品材料成本

=2000*0.96=1920(元)

直接人工定额分配率

=(600+3000)/(5000+1000)=0.6

完工产品的直接人工成本

=5000*0.6=3000(元)

在产品的直接人工成本

=1000*0.6=600(元)

制造费用定额分配率

=(400+2000)/(5000+1000)=0.4

完工产品制造费用成本

=5000*0.4=2000(元)

在产品制造费用成本

=1000*0.4=400(元)

完工产品成本

=7680+3000+2000=12680(元)

在产品成本

=1920+600+400=2920(元)

详图

提示:已知月初在产品、本月投入材料费用定额

5000+17800=22800,可以用来验证产成品、在产品材料费用定额

20000+2800=22800,其实没有什么特别的作用,同理,已知月初在产品、本月投入工时定额

210+1100=1310,用来验证产成品、在产品工时定额

1200+110=1310,我们用到的是在产品、完工产品材料费用定额和在产品、完工产品工时定额,不要被题目那么多定额搞蒙。前面两个定额直接抄到下面的表格里面就行了。

提示:紫色的数字是根据已知抄过来的,没有用,但可以验证下面的产成品定额和月末在产品定额。

直接材料定额分配率

=25080/22800=1.1

产成品材料费用

=20000*1.1=22000(元)

在产品材料费用

=2800*1.1=3080(元)

直接人工定额分配率

=4978/1310=3.8

产成本直接人工

=1200*3.8=4560(元)

在产品直接人工

=110*3.8=418(元)

制造费用定额分配率

=7991/1310=6.1

产成本制造费用

=1200*6.1=7320(元)

在产品制造费用

=110*6.1=671(元)

产成品成本

=22000+4560+7320=33880(元)

在产品成本

=3080+418+671=4169(元)

按定额比例分配法计算时产量其实在这里不起作用。

①计算本月完工产品和月末在产品的主要材料费用。

完工产品负担的主要材料费用

=540000/(3500+500)*3500=472500(元)

月末在产品负担的主要材料费用

=540000/(3500+500)*500=67500(元)

②按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

完工产品负担的辅助材料费用

=38000/(3500+500*0.6)*3500=35000(元)

月末在产品负担的辅助材料费用

=38000/(3500+500*0.6)*500*0.6=3000(元)

③按定额人工工时比例计算本月完工产品和月末在产品的人工费用

3500*2+500*0.8=7400(小时/只)

本月完工产品负担的人工费用

=148000/7400*3500*2=140000(元)

月末在产品负担的人工费用

=148000/7400*500*0.8=8000(元)

④按定额机器工时比例计算本月完工产品和月末在产品的制造费用

3500*1+500*0.4=3700(小时/只)

本月完工产品负担的制造费用

=29600/3700*3500*1=28000(元)

月末在产品负担的制造费用

=29600/3700*500*0.4=1600(元)

⑤计算本月完工产品总成本和单位成本。

本月完工产品总成本

=472500+35000+140000+28000=675500(元)

单位成本=675500/3500=193(元)

题目其实很简单,就是里面的条件太多,让人眼花缭乱,最主要的是理清思路。