报告导读

随着人们的生活日益富足,越来越多人开始追求更好的外在状态,医美行业发展迅速,已形成庞大的产业规模。 2021年中国医疗美容市场规模达1,890亿元,预计2,025年将达到3,519亿元,发展空间巨大 。其中,轻医美凭借着复购率高、受众面广的特点成为行业主要增长板块。随着监管体系的完善,不合格玩家将被加速淘汰,“野蛮生长”时代的即将结束,行业将向规范化运营方向继续稳步增长。

01

市场规模

2016至2019年,全球医美市场规模稳步提升,2020年,受新冠疫情影响,市场规模同比下降 15.72% ,为 1,255亿美元 。在全球疫情逐步好转的背景下,医美行业市场规模将重新恢复增长,有望进入新一轮景气周期,预计2025年全球医美市场规模将达到 2,317亿美元 。

2016—2025年全球医美市场规模及预测

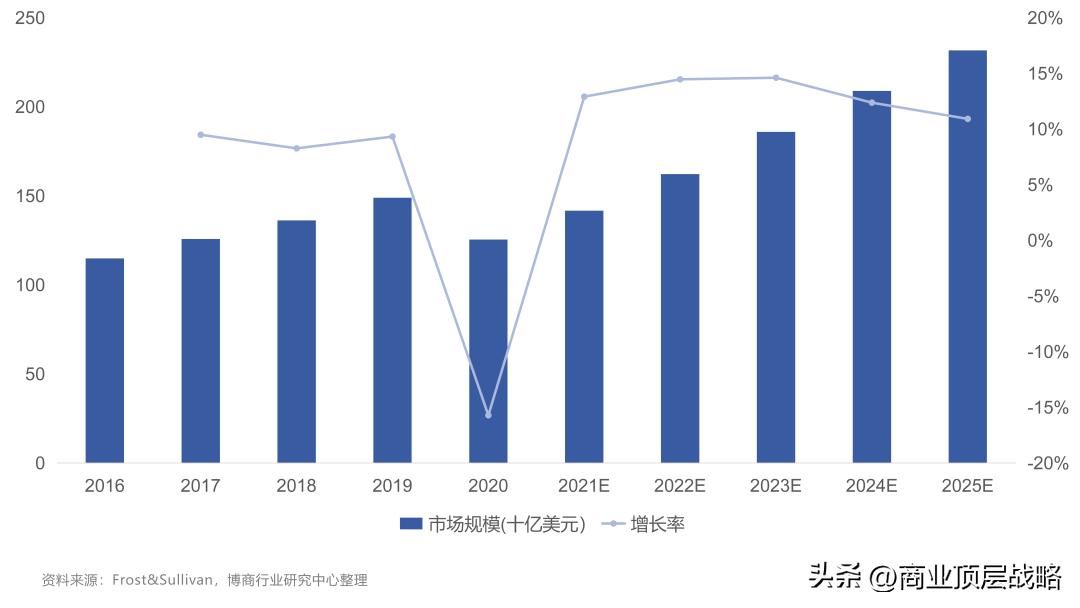

近年来,我国医美市场发展迅速,目前已经成为医美第二大国家,中国医疗美容市场规模从2016年的 776亿元 增长至2020年的 1,549亿元 ,复合年增长率为 18.9% ,远高于全球市场增长率。随着消费升级以及“颜值经济”的兴起,未来我国医疗美容市场仍将维持高速增长态势,预计2025年我国医美市场规模将增长至 3,519亿元 。

2016—2025年中国医美市场规模及预测

02

产业链

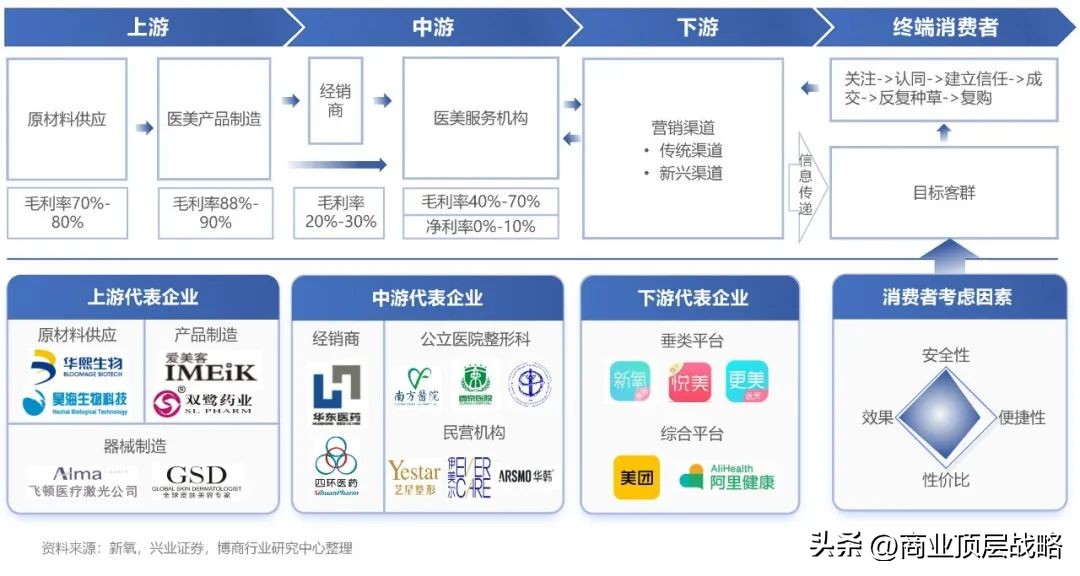

从产业链的构成来看,医疗美容行业的上游主要为原材料生产供应商、产品加工生产商以及医疗美容设备/器械生产供应商,上游药械制造企业着重打造特色爆款产品,产品研发迭代能力是其护城河。中游为医疗美容服务机构,由于门槛低、机构多而分散,竞争激烈,导致中游企业耗费大量成本在引流推广上,营销成本高,其 毛利润基本维持在40—70%之间,净利率普遍在10%以下 。下游为各类营销获客渠道,包含垂类平台(如新氧、更美、悦美等)、综合平台(如美团、天猫、大众点评、阿里健康等),为消费者提供相应信息支撑服务。

医美行业产业链图谱

03

行业痛点分析

01

营销成本居高不下

医美营销以传统的广告投放和搜索引擎竞价为主,近年来 搜索引擎竞价广告的供需不平衡,导致竞价广告价格上涨,百度竞价渠道获客成本日趋升高 。随着医美市场参与者的逐步增多,越来越多的医美机构开始采用第三方平台或者O2O垂直类医美平台等渠道引流获客,平台收取的佣金低于传统渠道,在一定程度上降低了机构的获客成本。但随着公域流量的成本越来越贵,进一步抬高了医美机构的营销开支,进而影响整体盈利能力。

02

行业内乱象丛生

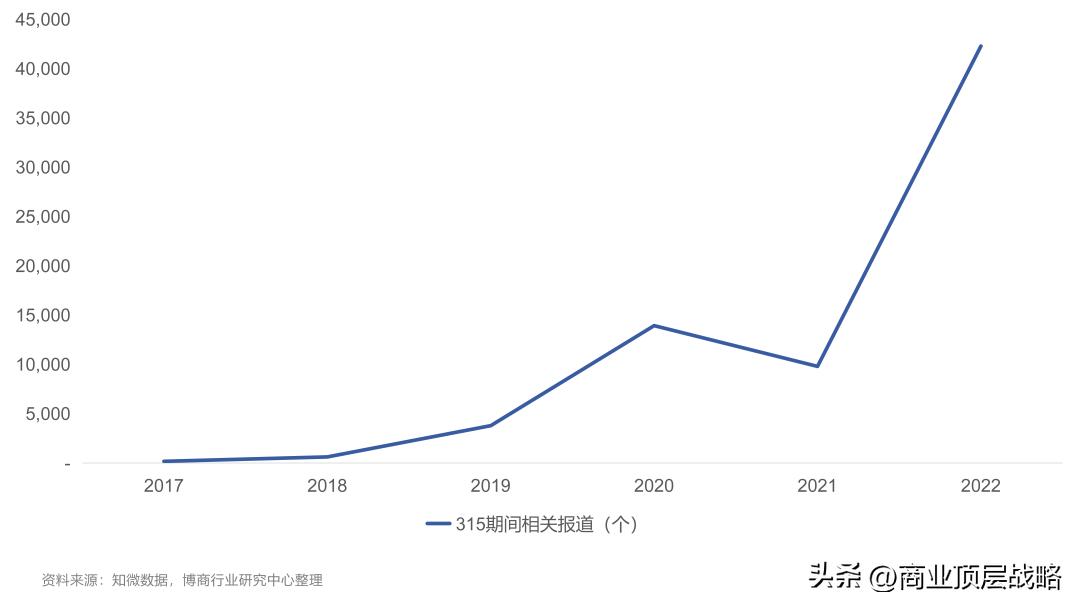

在消费升级、容貌焦虑的驱动下,线上线下医美机构蓬勃发展。医美行业快速扩张的同时, “黑医美”、虚假宣传、“整容贷”套路消费者等非法医美现象也在同步扩散,医美行业相关负面报道不断攀升 。行业内乱象丛生不仅阻碍了医美市场的良性发展,也给消费者的消费决策带来困扰。

2021年行业影响力事件TOP5

2017—2022年315期间医美相关报道

03

人才供给严重不足

近年来,我国医美行业进入快速发展阶段,医美需求飞速上升,2021年我国医美用户规模已达到 1,813万人 ,但从整形外科医生数量来看,2020年我国整形外科专科医师执业(助理)医生数量仅为 1,519人 ,美容医院执业(助理)医师仅为 8,146人 ,意味着现有的专业医师难以满足我国医美需求。而一个专业的医师人才培养年限至少为12年,这代表医美行业巨大的人才缺口难以被快速填补以满足市场需求。

04

行业发展趋势

01

轻医美成消费者首选

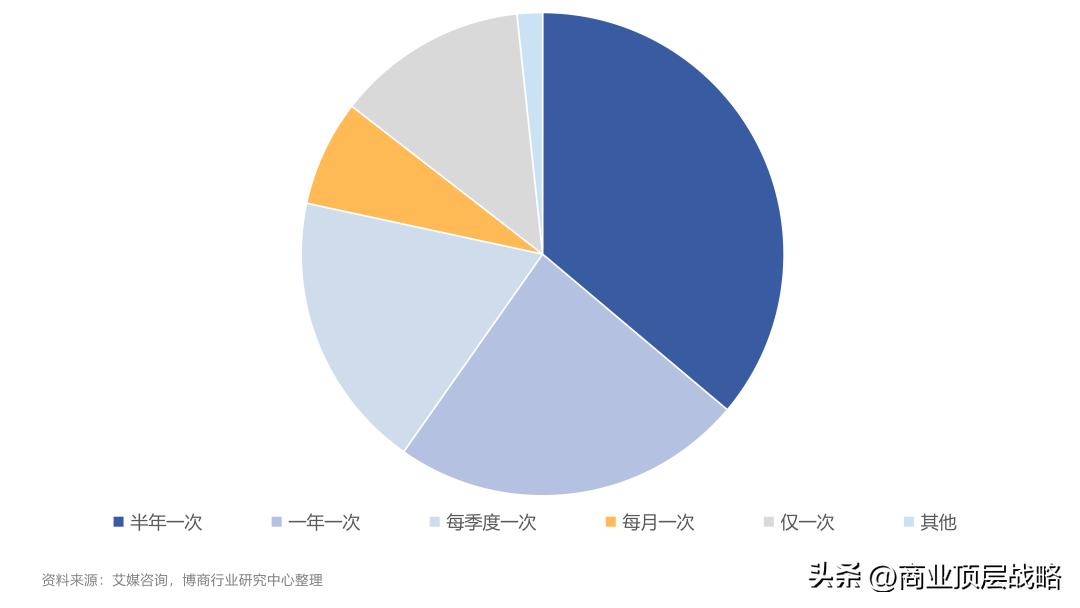

随着消费者求美观念的改变,消费者更多的选择安全性更高的非手术类医美以达到微调的需求。由于轻医美项目一般需要以数月为周期反复实施才能达到理想效果,复购率高, 80%以上的轻医美用户会周期性体验轻医美项目 。医美品牌连锁机构倾向于重点发展轻医美产品类目,打造标准化、可复制的医美运营模式,便于连锁门店复制扩张及线上渠道营销。

2021年中国轻医美用户复购频率

02

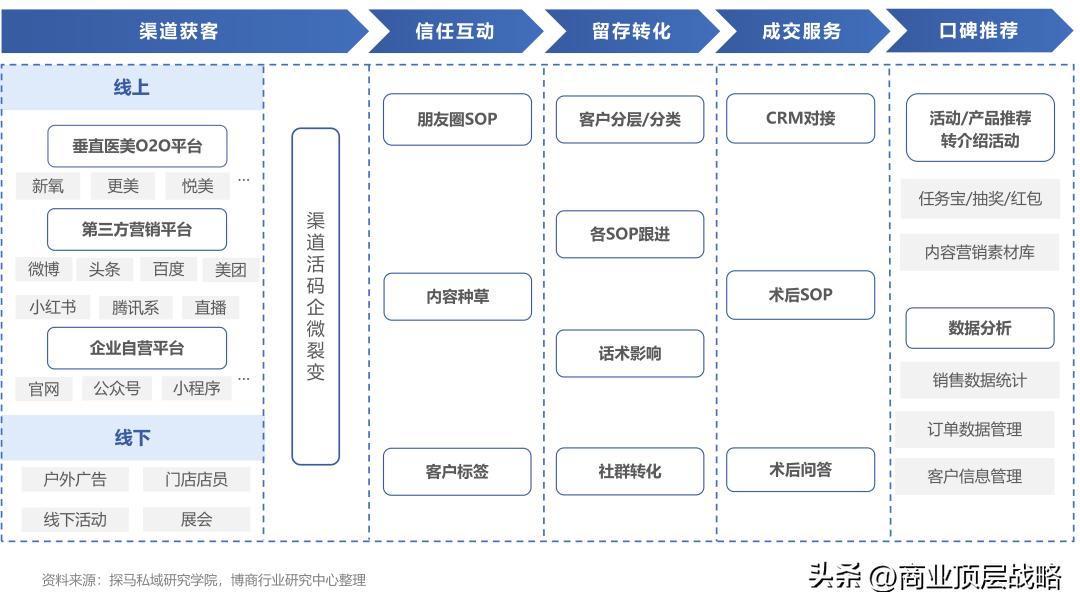

私域流量成为机构抢占的主要阵地

随着行业内营销费用不断增加,部分医美机构 从“以渠道为中心”向“以用户为中心”转变 ,专注于目标客户并建立自己的私域流量。企业通过私域流量精细化运营将客户从公域导入私域,客户进入企业私域流量池后,企业可直接与客户接触,不需要再付费获取,有效降低机构的获客成本。未来,私域流量将成为医美机构抢占的主要阵地。

医美私域全流程图

03

行业集中度进一步提升

为确保医美行业可持续发展,我国对医美行业监管的力度逐渐加强。随着行业打击非法小机构的监管政策趋严、资本加速孵化及行业自然的淘汰整合,具有完善医生培养机制、技术优势和品牌优势的领先医疗美容机构集团通过收购、品牌授权以及为小型医疗美容机构提供咨询服务扩展业务逐步扩大市场份额,规模效应初步体现。随着我国医美行业整合加强,行业集中度将随之提高。

完整版目录

1 行业概述

1.1 定义及品类构成

1.2 行业发展历程

1.2.1 国际医美市场:起源于欧洲,兴起于韩国

1.2.2 国内医美市场:起步晚,发展快

1.3 行业生命周期

2 行业发展现状

2.1 行业发展宏观环境

2.2 产业链分析

2.3 行业市场规模

2.4 市场竞争格局

2.5 行业驱动因素分析

2.5.1 技术发展推动产品创新

2.5.2 渗透率有较大提升空间

2.5.3 国家政策推动行业健康发展

3 行业痛点分析

3.1 营销成本居高不下

3.2 人才供给严重不足

3.3 医美行业乱象丛生

4 行业未来发展趋势

4.1 国产替代趋势明显

4.2 轻医美成消费者首选

4.3 私域流量成为机构抢占的主要阵地

4.4 行业集中度进一步提升

5 案例分析

5.1爱美客

5.1.1企业概况

5.1.2商业模式

5.1.3核心竞争力

5.1.4财务分析

5.1.5 SWOT分析

5.1.6 博商启示

5.2华韩整形

5.2.1企业概况

5.2.2商业模式

5.2.3核心竞争力

5.2.4财务分析

5.2.5 SWOT分析

5.2.6 博商启示

全文节选自博商管理科学研究院行业研究中心发布的《医美行业研究报告》,完整版报告共51页, 关注并私信 即可获取报告。