直播是一种实时性、互动性显著的互联网传播内容的形式。不同于传统的文字、图片、视频等传播形式,直播紧密的将用户与直播内容交互在一起,用户本身也是内容生产的一份子。按照时间历程,直播可大致分为三类,传统秀场直播、游戏直播和泛娱乐直播。

2005 年 秀场直播发展期:

•原专注于语音的YY和专注于陌生人视频社交的9158开始发展PC端美女主播聊天室

• 六间房由视频网转为PC端秀场

2011 年 游戏直播萌芽期:

• 美国的TwitchTV独立为游戏直播平台

2013 年 秀场直播黄金期:

• YY、 9158、六间房行业地位稳固,纷纷上市

• 新浪、百度、网易、搜狐布局PC端秀场直播

2013 年 游戏直播发展期:

• 2013年,YY游戏直播上线;随后,2014年斗鱼上线;国内纷纷出现PC端游戏直播平台

2015 年 秀场直播转换期:

• 秀场由PC端转换到移动端,巨头纷纷行动,创业公司入局

2015 年 泛娱乐直播起步期:

• 2015年,美国Meerkat、 Periscope上线后引爆移动直播

• 同年后期,映客、章鱼,熊猫等纷纷效仿,移动端APP全面占领直播市场,全民直播、垂直直播APP层出不穷

老牌直播已上市,创业公司不断增加

二级市场:

2005年至今,有2家直播平台(YY、 9158)已经上市。此外,4家公司已被上市企业并购,部分上市公司也开通了自己的直播平台。

一级市场:

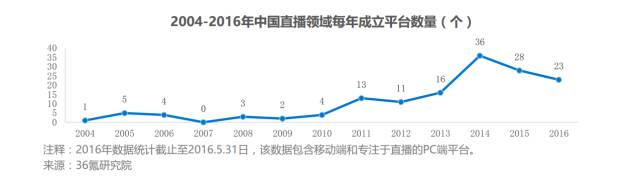

• 创业公司数量呈上升趋势:据不完全统计,从2005年至今涌现了146家直播平台。仅2016年半年(截止至5月31日),就成立了23家直播平台。

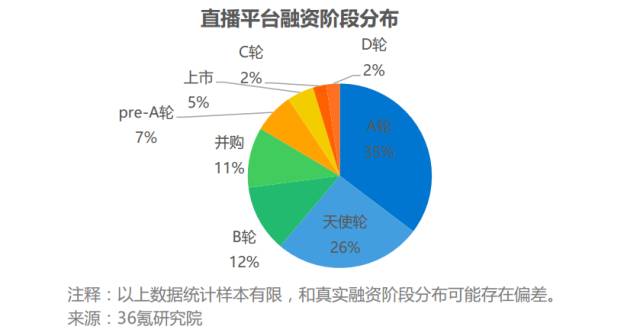

•多数直播处于发展初期:58%的直播公司还处于A轮以及A轮之前,26%处于天使轮。

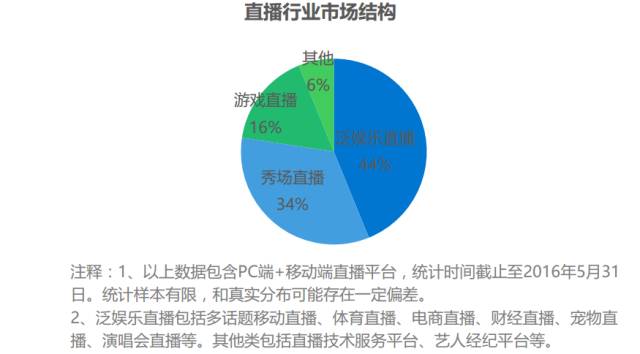

•数据显示,直播行业现存平台中,有44%为泛娱乐直播平台,34%为秀场直播平台,16%为游戏直播平台。

2015年秀场、游戏直播均为十亿级市场,2020年进军百亿市场。

2020 年进军百亿市场

• 对于2020年直播的市场规模,各家机构给出了不同的预测数据:方正证券预测2020年直播市场将达到600亿元,华创证券更是给出了1060亿的乐观预测。

消费习惯的养成和移动支付的普及催熟直播盈利模式

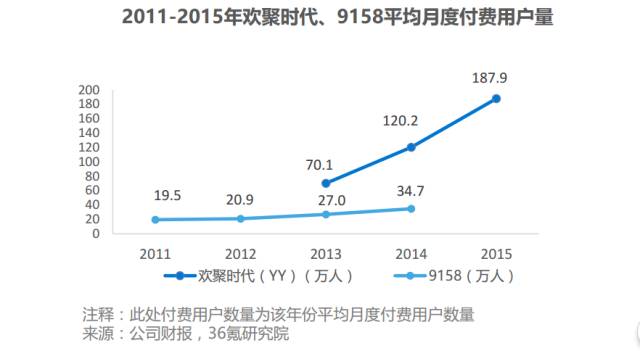

直播如此火热,不少公司看中的是人们在线上娱乐行业的消费能力。而传统秀场早在PC端已积攒一些忠诚付费用户,为直播盈利模式的探索打下很好基础。随着打赏、弹幕等互动方式的不断丰富,直播的消费习惯在用户间不断渗透。

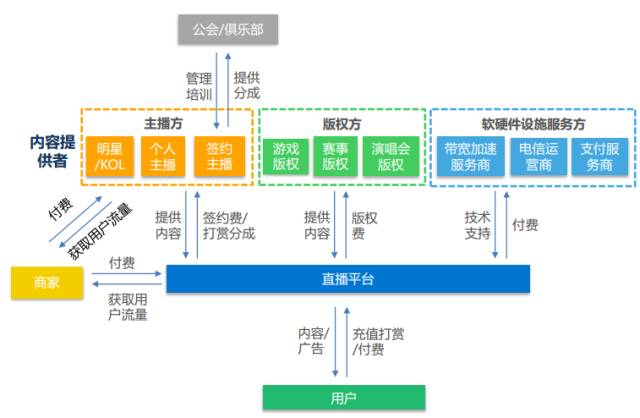

以平台为核心,上游集结版权方、主播方,下游对接用户和商家,通过打赏、广告等方式进行盈利

直播行业各细分领域的产业链大同小异,均以直播平台为核心,上游链接内容提供方,下游对接商家和用户。

从行业格局来看,BAT及其他互联网大流量平台纷纷通过上线新产品或投资直播公司的方式来布局直播领域。大平台们一方面担心自己因跟不上直播时代的步伐而在视频、社交领域落后一步,另一方面也在尽力将自有平台流量不断注入直播产品。

秀场直播:

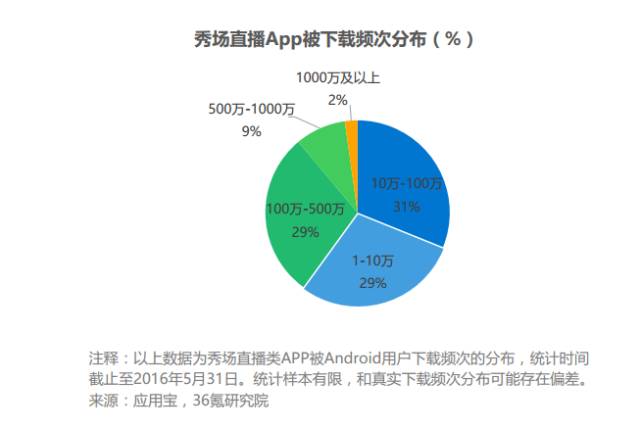

市场数据表明,秀场直播类平台的确受用户欢迎。例如,有40%的秀场直播应用被Android用户*载下**的次数在100万次以上,而总体的直播应用在该量级*载下**量的比例只有32%。

游戏直播:

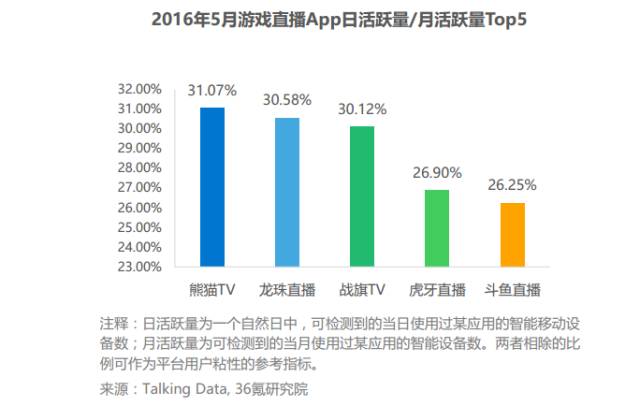

行业五强已出现;腾讯布局早,占绝对优势

泛娱乐直播:

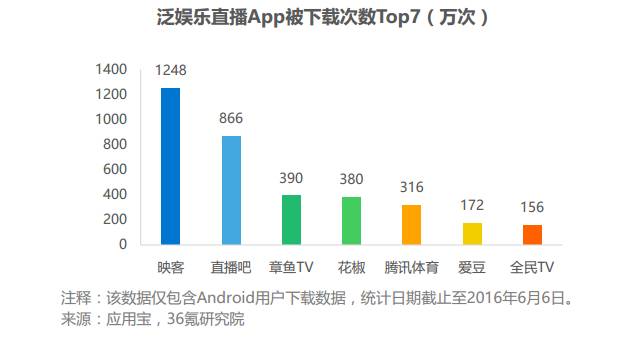

据统计,Andriod用户*载下**量在百万级别以上的泛娱乐直播应用一共有7个。其中,有3家全民直播类平台入榜(映客、花椒及全民TV)。可见,具有长尾效应的全民直播具有一定的流量优势。

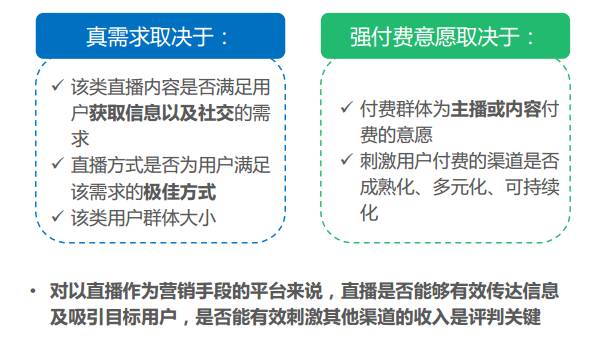

立足长远,真需求与高付费意愿缺一不可

真需求与高付费意愿是各细分领域直播平台探索重点:

• 对靠直播盈利的平台来说,真需求、强付费能力缺一不可

调研结果和数据来源于36Kr《直播行业研究报告》,由南讯软件数据研究中心整理。

后台回复“直播”,获取完整报告