梓彤是团队里非常优秀的经纪人,也是资深情感咨询师,听过她的几次分享,都能化到心里,迅速被她圈粉了。

为什么会从一名情感咨询师,变成了一名保险经纪人?这和梓彤最近几年的经历分不开,请和我一起听听属于她的故事:

文章作者:赵梓彤文章来源:公众号【梓彤的美好生活】

还是你熟悉的彤姑娘

不同的是我加入了明亚保险经纪公司

成为了一名专业的保险经纪人也许你很好奇

彤姐怎么会去做保险

我们周边那多人在做这个,还有市场吗

有人说:做保险的要么走投无路,要么身怀绝技这两点我都没占,有的就是那么点情怀和现实的平衡

分享的话有点多,希望你耐心看完爱你如初~

01 我为什么选择做保险

在做出这个选择之前,我思考了很久。因为我知道自己是一个一旦选择,就会死磕到底的人。那为什么选择做保险,它跟我这几年经历的事情息息相关。

第一件事,也许你有印象。

2014年,我在朋友圈为一个10多岁的小男孩发起轻松筹,他是白血病患者,江西人,是我一个好兄弟的亲侄子。

这本是一个幸福的四口之家,父母在广州工作,孩子跟奶奶在江西老家,虽是留守儿童却也温馨幸福,和谐平安。

如果生活一直这么保持下去,郭利现在应该是一名高中生了。却不料一场突如其来的白血病打破这个小家庭。

面对疾病,他的父母没有犹豫,竭尽一切可能挽救儿子的生命;面对疾病,郭利很坚强,尽管化疗对一个10几岁的孩子来说实在太痛苦,太煎熬,但他还是挺住了。

做了几次化疗,家里的积蓄很快支撑不起,父母走投无路发起了轻松筹,那一段时间,我除了在朋友圈转发,还单独私发给我的很多朋友,他们都大爱的为郭利乐捐。

我们都以为这个坚强的孩子能够挺过生命的寒冬,迎来下一季的春暖花开。遗憾的是,在15年的开春,他永远地走了。现在想起来这个孩子,隔着屏幕,我依然泪目。

第二件事要从1年前说起。

记不起具体是19年的哪个月份,表姐给我打电话,说二嫂和大侄子出了车祸,等着用钱做手术救命。

二哥学历不高,但很能吃苦,嫂子没出事之前他在青岛工作,一个月5000-6000块钱的工资,虽然不多,却也勉强养活家里的一妻两子。

这场突如其来的车祸,使得二哥不得不辞掉工作专心照顾二嫂和孩子,家庭没有收入来源,但支出的缺口很多,小儿子读书要钱,大侄子看病要钱,嫂子康复也要钱。

一时之间,二哥一家的生活陷入困境,生活举步维艰,而我们,能提供的帮助少之又少。

这两件事,让我一直在反思。

如果当时我们有风险意识,提前为自己,为孩子购买了意外险,重疾险,以及医疗险,在面对这些突发风险的时候,是不是会有不同的选择?

是不是我们的起点会更高一些,能够给到孩子,给到妻子更好的医疗救助和服务?

是不是有可能在短暂没有家庭收入的时候,有一个通道可以帮助我们分担经济压力?

最后一件事情给了我要的答案。

17年10月,我的父亲突发车祸,在一场交通意外事故中当场死亡。

当时我刚刚生下宝宝,无法回山东处理父亲的事情,家里的事情都是弟弟自己操持。弟弟当时在大连工作,隔三差五就要请假回家对接父亲的事情。说实话,人折腾,也烧钱。而庆幸的是,父亲在世的时候,村里只要是让他们投的保险,他都投了。

父亲因意外离世,当时有一份保单是可以及时对付的,我们把这个钱领了出来,用以应付弟弟劳顿奔波以及短期无法工作的各项支出。

父亲的官司持续了1年多,最终拿到了应有的赔偿款。但假若没有当时那笔应急的钱,真不敢想象打官司的这一年多,弟弟要承受多大的经济压力。

这三件事是我生命中真实又疼痛的经历,也是带给我深度思考保险于我们究竟有什么意义的种子。

当高发疾病越来越向年轻群体靠近的时候,当明天和意外不知道哪个先来的当下,当我们朋友圈每天都被覆盖了3-5个轻松筹的时候,我们是否做好了风险抵御的准备呢?

02 我为什么选择做经纪人

看多了发生在自己身边的故事,活的就比较有危机感,有时候总担心自己突然遭遇一些意外,却没有能力去抵御这些风险。

于是2015年我在好朋友那里投了一份平安福,30年交,每年8000多。

坦白讲交费之后我一直没有看过条款,只觉得是份保障就够了,直到我准备去做保险的时候,开始了解市面上的保险公司以及保险产品的时候,才发现 条款解读对于一个投保人的重要意义。

以平安福重疾(轻症不算)单次赔付为例。

假如我有生之年不幸得了新闻上常见的那种白血病,平安福只赔一次,之后呢合同就终止了;

那如果说我购买的是多次赔付的产品,同样是新闻上的那种白血病,比如保额是50万,那它按50万赔付之后,一年后能造血干细胞移植成功(一般是需要这么久的),它是可以再赔50万的。

同理如果是肝癌要换肝,肾衰竭要换肾,急性心梗要做开胸搭桥手术都是一样的道理,多次赔付的产品他们都有机会可以再赔一次,保额也就是两个50万。

那对于普通家庭来说,相当于买了一份的保障,有几次的赔付费用,而他的保费却比却比平安福还要便宜很多。

那如果说我在买保险之前,我知道产品有单次赔付或者多次赔付,有不同天数的等待期,我肯定是在综合对比,优中择优中选择最适合自己的产品进行投保的。

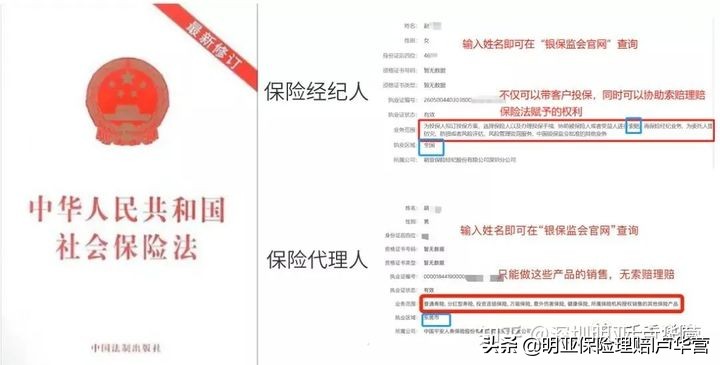

基于此,在准备进入这个行业之前,我对保险代理人和经纪人做了深入的分析(见下图)

二者最大的区别有三:

一是立场不同,二是业务范围不同,三是执业区域不同。

根据《保险法》明文规定,

保险代理人 ,隶属于具体的某家保险公司,基于保险公司利益,只有权在所辖区域内销售所属保险公司授权的产品。 保险经纪人 ,不隶属任何一家保险公司,基于消费者利益,除了可以带客户投保,还有权利协助理赔索赔,执业区域不限于一省一市,而是整个中国大陆地区。

当我理解到 作为一名经纪人 , 可以基于客户的投保需求,经济状况,望闻问切诊断之后,从一百多家公司的上千种产品里,货比N家,争取用最少的钱买到最多保障和保额的产品组合,就像家庭医生一样的存在,基于投保人的利益进行产品组合而销售的时候, 我就决定以经纪人的角色立身保险业。

03 我为什么选择明亚

我为什么选择明亚,选择鼎新团队,它有什么特别之处呢?

首先,

明亚成立于2004年,已有16年的历史,是 第一家把寿险个险引入保险经纪渠道的公司 ,在国内现有的保险公司中100多家与明亚签订了合作协议, 明亚维护的客户的续保率高达98%以上 ,这完全取决于明亚保险经纪人对客户风险的充分识别、对客户需求的综合考虑、以及对客户支付能力有效平衡。

其次, 明亚副总裁说过:

经纪人首先要建立开放的视角和独立的判断,一切的核心在于“人”的成长。 (这句话我太喜欢了,经历过大公司的职业经理人以及创业者的2年尝试后,我更加坚信一切的问题都是人的问题,而解决问题的核心在于人的成长)

第三, 我的珍爱老战友千千是明亚鼎新团队的创始人。

作为保险业一名年轻的从业者,除了2年连续获得IQA国际品质奖,全国青年保险名家,更吸引我的是从业期间,通过互联网协助索赔超过 1300万 ,这让我看到了她的大爱以及 “坚持以客户利益为中心” 。

或许是物以类聚,人以群分,加入明亚鼎新团队以后,我愈发觉得这个100多人的大家庭,个个都是那么爱学习也爱分享,硕士一大堆,博士好几个,留日留美海归也不少,小伙伴的优秀对我不仅是一种吸引更是一种鞭策。

最后 ,保险是一门复杂的学科,也是一门复杂的金融产品,里面涉及到的法律,医学,条款,定价原理,利率变化等专业化的知识……

内容之多,信息之大,如果不是金融保险专业科班出身,真的是需要花费大量的时间学习相关知识(我已经接近半个月每天晚上学习到12点了)才能为客户提供全面优质的服务。

这里说的服务并不是生日问候,送些礼品,而是基于对客户信息的全方位了解,帮助客户理清家庭风险缺口,设计对应的解决方案,并在发生理赔甚至纠纷的时候,及时解决问题的能力。

所以,加入明亚我是认真的。成为一名专业的保险经纪人,通过专业传递保险价值,我也是认真的。

04 我们为什么需要保险

保险的初衷,是为我们提供保障,解决生活中可能出现的各种突发风险。让我们通过杠杆的作业,用小额的保费获得高额的保障。

而之所以市场对保险的认可度褒贬不一,跟信息的透明度以及信息差有很大的关系。

很多人购买保险之前,跟我一样连条款都没有看过,都是人情单匆忙投保。

那我要做的,就是立身 中正、客观,专业 ,只是和你站在一起,基于你的需求,为你客观中立的解决顾虑,通过专业帮助你明明白白的买好保险,同时为你的理赔服务保驾护航。

如果你已有保单却不知道保障是否齐全;

如果你基于之前了解的保费太高迟迟没有投保;

如果你需要一份保障方案却因为市场产品太多不知如何选择;

如果你纠结于性价比和保险公司大小的问题

……

你都可以私信我,与我聊聊

当然如果同时你有情感问题,家庭冲突,或者亲子矛盾,我同样是那位值得你信赖的好朋友。

每一个家庭都需要保障,而我想做的,就是值得你信赖的家庭咨询顾问,专业保险经纪人。