来源:金科创新社微信公众号

作者:中原银行数智金融创新实验室 路凡 赵玉敏 李建栋

零贷业务具有放款金额小、业务量大、管理成本高的特点,智能化风控、智能化运营成为其数字化转型的必由之路。依托行内业务需求和业务痛点,提出一套基于零贷产品全生命周期的数字化运营方法,该方法以产品生命周期内各阶段损失事件为切入点,设计了新客营销、拒绝回捞、经营提升、客户挽回四个智能运营方向,结合机器学习算法和业务经验,构建高潜客户挖掘及预授信、漏损客户营销、拒绝回捞、促提款、临期提醒和防流失6个大数据用例,运行期间有效拉动*款贷**提升43.4亿元。

在数字经济与实体经济深度融合的背景下,作为链接经济社会与民生的重要桥梁,金融业不断加快数字化转型的步伐,以期构建开放、智能的服务生态,精细化、数字化运营流程,提高自身竞争力,实现高质量发展。

作为河南省级法人银行,中原银行股份有限公司在成立之初就提出了“科技立行、科技兴行”的发展理念,在数据存储、数据治理、数据仓库建设的基础上,先后引进机器学习、深度网络、知识图谱、推荐系统等算法,形成了自身数字化业务应用能力积淀。作为银行的核心业务之一,零贷业务如何提升服务质效,实现智能运营,是各大银行探索的重难点。对此,中原银行给出了自己的答案。

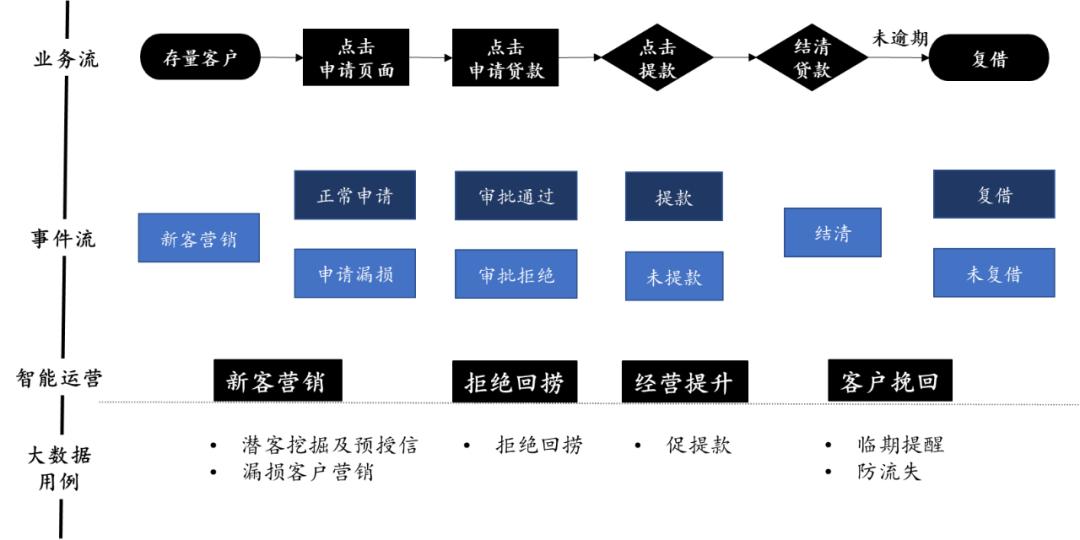

一、零贷信贷类产品全生命周期运营流程

零贷信贷类产品的全生命周期包括申请、审批、提款、结清、复借五个阶段。围绕各阶段中的损失事件,可以提取出新客营销、拒绝回捞、经营提升、客户挽回四个智能运营方向,对此中原银行搭建了高潜客群挖掘及预授信、漏损客群营销、拒绝回捞、促提款、临期提醒和防流失挽回6个子数据用例。

图1零贷客户数字化营销体系

二、智能运营方案及实践

零贷客户数字化营销体系如图1所示,本文从新客营销、拒绝回捞、经营提升、客户挽回四个智能运营方向,详细介绍在各个节点的探索和取得的效果。

1 .新客营销

新客营销位于*款贷**申请前环节,针对行内存量未申请客群,通过数据分析和机器学习技术,挖掘高意愿*款贷**客户,并对客户进行个性化推荐,以提高客户的申请率和转化率。

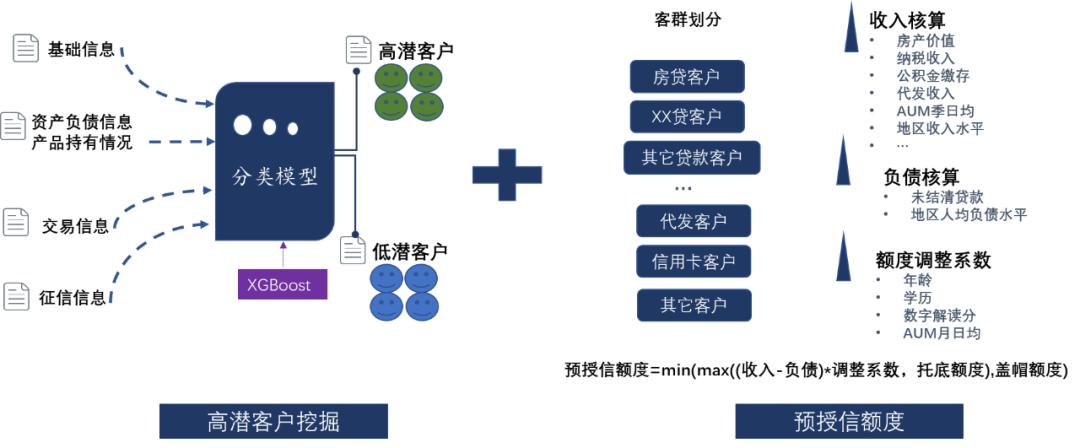

(1)高潜客户挖掘及预授信

根据数据丰富程度,*款贷**新客可以分为存量客户和非存量客户。非存量客户信息未知,常需要地推、引流等方式获取,而存量客户具有一定的数据积累,成为数字化营销的重点目标客群,如何识别出*款贷**响应客户成为存量挖掘的关键。

高潜客户挖掘用例基于客户基础信息、持有产品信息、信用卡消费信息、资产负债信息、手机银行交易信息、客户征信信息等多维数据,以历史是否申请过该类*款贷**产品为标签,训练机器学习模型,根据模型评分挖掘高潜*款贷**意愿客户。

同时,客户预授信体系用于辅助高潜客户营销:首先,依照客户行内数据信息维度划分客群,依据各客群可用的收入-负债变量,计算基础收入,对于仅有基础信息的存量客户,使用统计年鉴中地区收入-负债水平,结合客户年龄、学历水平进行综合判断;其次,根据变量缺失率、变量对产品违约水平的区分能力选取额度调整变量、构建额度调整系数矩阵。

确定客户*款贷**申请潜力及预授信额度后,排除黑名单、不动户、不满足产品准入、已申请等客户,针对客群特点使用不同渠道和策略进行营销。如对于模型分和预授信双高的优质高潜客户,通过CRM渠道展示客户当前资产负债、产品持有等信息,提示客户经理进行专人线下运营(如图2所示)。

图2 高潜客户挖掘及预授信

高潜客户挖掘用例针对行内明星个贷产品建设,筛选入模变量12个,测试集精度auc 0.79,ks 0.46。用例上线后共计有效执行客户118.3万人,申请2.2万人,响应率1.86%,带动产品贷余拉升17.3亿元;针对预授信体系,共划分8个客群,与响应客户的实际授信额度相比,72%的客户差异额度在5万元以内。

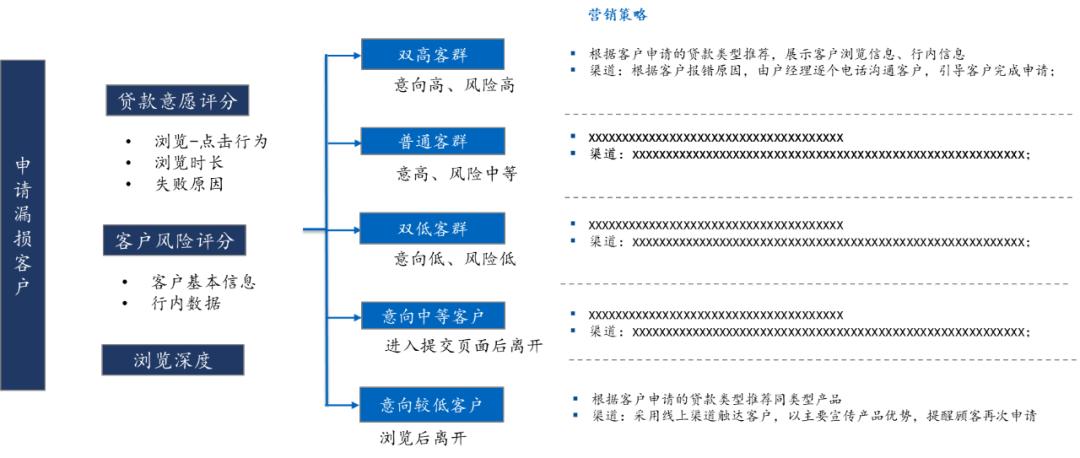

(2)漏损回捞

在产品浏览、点击申请、填写信息阶段,客户常由于信息填写错误或在竞品中犹豫等原因导致未能完成*款贷**申请。该类客户具有一定的*款贷**意愿,可以精准触达,提高客户转化率、拉动*款贷**提升。

对于漏损客户,通过埋点数据获取漏损名单后,基于数据分析可以洞见客户不同申请渠道的行为差异及转化差异。在回捞前,需剔除部分不适宜营销客户,包括但不限于已申请用户、厌恶营销客户、不符合产品准入条件的客户。实践中,根据客户的浏览-点击行为、浏览时长、失败原因等构建客户*款贷**意愿评分,根据客户基础信息、其他存量数据构建客户风险评分,结合客户浏览深度,对客群进行细分,针对不同客群的特点采取相应的营销策略和营销渠道。如对于点击提交但是由于系统原因造成未能正常申请的高意愿客户,直接下发给客户经理进行电话营销,引导客户完成申请;对于浏览时长较短且在行内粘性较差的客户进行线上渠道PUSH。

实际应用中,漏损回捞用例共划分5个客群,有效执行54.7万人次,响应客户8.5万人,申请率15.45%,远高于存量客户自然申请率1.9%,用例带动放款提升14.4亿元。漏损回捞智能营销用例见图3。

图3 漏损回捞智能营销用例

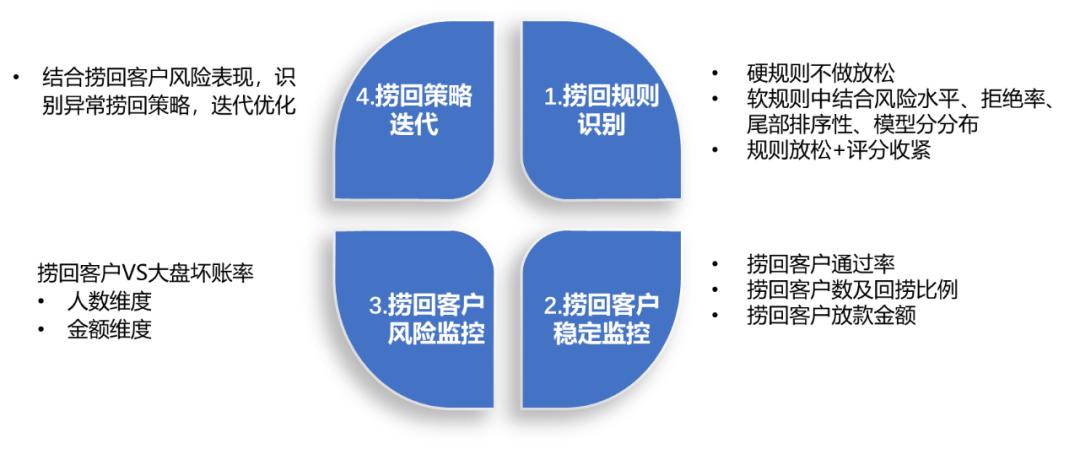

2.拒绝回捞

拒绝回捞位于*款贷**审批阶段或是提款阶段,在获客成本日益高涨的当前,回捞相对优质的被拒客户显得至关重要。无论回捞哪个阶段的客户,拒绝回捞策略均要平衡收益和风险。在实际应用中,将拒绝回捞分为可捞回规则识别、捞回客户稳定性监控、捞回客户风险监控、规则迭代四步流程(如图4所示)。

可捞规则识别中,硬规则如黑名单、反欺诈是风险防控的底线,不可放松,软规则(可根据风险容忍程度调整阈值,如多头借贷类)和评分成为回捞的目标对象。对当前规则的触发、风险情况进行初步分析后,优先将风险水平较低、拒绝率高、尾部识别精准度差的规则作为首选,结合模型分的分布对可捞回客户的风险进行判断。初次放松时,可以采取规则放松、评分收紧的策略;对于多条策略放松的情况,优先选取命中捞回规则较少的优质客户;对于无模型分的情况,可以构建专家卡或引入外部评分回溯。

捞回策略上线后,捞回客户的稳定性监控和风险监控必不可少。稳定性监控以捞回客户数量占比、审批通过率占比、放款金额为主,防止捞回策略被恶意攻击、捞回客户占比过大;风险监控则要对比捞回和大盘的逾期表现,根据风险情况及时对捞回策略进行调整。

图4 拒绝回捞方法

3.经营提升

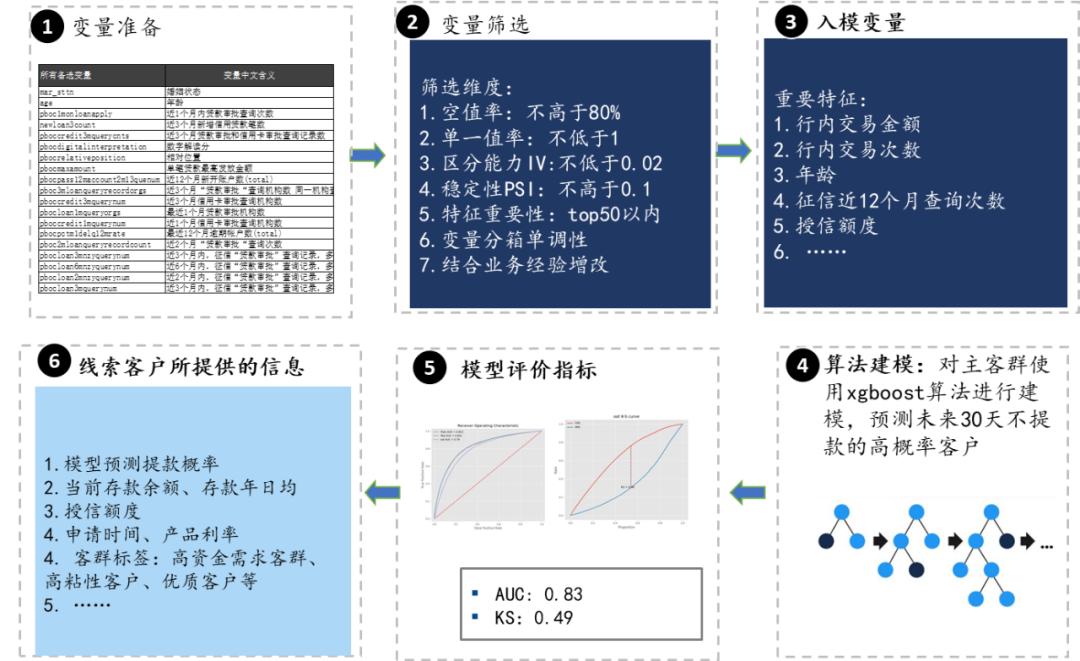

*款贷**审批通过后,往往会存在部分客户不提款的现象,造成*款贷**效益无法充分释放。针对提款阶段的这一损失现象,构建了促提升用例,并结合发放还款金等活动,培养客户使用习惯、进行提款拉升。

促提升用例(见图5)以客户申请通过后30天内是否进行*款贷**支用为标签,基于客户行内数据、申请时的征信数据、外部三方数据、产品要素、客户提款距申请通过时长等信息,构建XGB机器学习模型,预测当前申请通过客户在未来30天内提款的概率,对提款可能性高的客户进行优先触达。为防止算法过拟合、增强模型稳定性,在使用空值率、IV、PSI等指标筛选变量后,对变量进行分箱操作,结合业务逻辑将最终入模变量控制在8-16个。

图5 促提升用例建模流程

促提升用例最终共筛选出10个变量入模,包括行内信息(3个)、征信信息(2个)、产品信息(3个)、基础信息(2个),模型测试集精度auc 0.83,ks 0.49。用例共有效触达客户6.6万人,成功提款率3.8%,相较对照组提升58个百分点,促进放款4.7亿元。

4.客户挽回

客户挽回位于零贷产品生命周期的结清和复提阶段,包括临期提醒和防流失两个用例。临期提醒对一个月内即将到期的客户进行直接触达,属于预警性挽回;防流失用例以当前*款贷**已结清、还款表现良好,但较长时间未复借的客户为目标客群,通过构建算法模型,优先对尚未复提但复提概率高的客户进行触达,属于事实型挽回。

防流失用例的目标客群属于存量老客,具有产品使用经验和更丰富的数据积累,风险相对新客小。该用例使用客户行内数据、征信数据、历史借款行为、还款行为、风险表现等维度变量构建机器学习模型,对客户复提概率进行排序,并设置对照组进行用例成效统计。通过变量筛选,共计8个变量入模,包括客户基础信息(1个)、行内交易信息(2个)、客群分类标签(2个)、产品持有情况(1个)、征信情况(2个),模型测试集精度auc 0.82,ks 0.5。用例共计触达客户3.7万人,复提率12.7%,相较对照组提升63个百分点,带动放款金额提升7.0亿元。

三、当前的问题及探索

智能运营的目的是通过数字化技术管理客户关系,在获得收益的同时为客户提供更加精准和优质的服务。针对信贷类产品智能营销推荐普遍存在的问题,中原银行当前积极探索,持续推动问题的解决。

1. 数据质量问题

银行的数据分散在各个业务部门和系统中,数据质量参差不齐,存在重复、不一致、缺失等问题。中原银行持续推动行内数据治理,建立数据质量管理机制,规范数据的定义和标准,提高数据的准确性、完整性和一致性;建立数据共享机制,促进数据的整合和利用,提高数据的共享效率和价值;建立数据管理机制,实现数据的生命周期管理,提高数据管理的效率和质量;建立数据分析和挖掘机制,提高数据分析的效率和准确性,为业务决策提供支持。

2. 沉默客群问题

沉默客群指长期未使用银行服务的客户,行内AUM值较多,客户信息缺失或不完整,可能无法准确了解其需求和偏好,也无法制定相应的营销策略和方案。中原银行通过数据分析技术,对沉默客群的行为、偏好、需求等进行深入分析,了解他们的特征和行为模式,从而精准制定营销策略和个性化的营销方案,如定制化产品、个性化服务、优惠券等,吸引他们重新关注银行;通过多种渠道进行营销,如短信、邮件、电话、社交媒体等,提高沉默客群的曝光率和回应率。

3. 营销效果不理想问题

针对银行的营销活动存在的“无法吸引足够的客户关注和参与,导致客户转化率低,无法实现预期的业务目标;即使客户参与了银行的营销活动,但是最终并没有提交*款贷**申请,导致*款贷**申请率低,无法实现业务增长;即使客户提交了*款贷**申请,但是银行最终并没有批准*款贷**,导致*款贷**批准率低,无法实现业务增长和客户满意度提升”等问题,中原银行基于*款贷**产品的特点和客户需求,确定定位精准的客户群体,制定更加精准的营销策略,引入人工智能技术,如机器学习、自然语言处理、推荐引擎等,对营销客群进行智能分析和推荐,提高营销的精准度和效率;通过优惠活动、营销奖励等,提高客户参与度,增加客户转化率和*款贷**申请率,同时搭建了全行统一的评分体系,在营销活动前,预先评估客户的风险,针对不同的风险客户,推荐不同类型的风险产品。

4. 客户满意度问题

银行的产品定位不准确,无法满足客户的实际需求,导致客户对银行的产品和服务不满意;产品的申请流程不够顺畅,客户的体验不佳,服务不到位,无法及时解决客户的问题和需求,导致客户对银行的服务不满意;同时过度营销会让客户感到疲劳和厌烦,导致客户对银行产生负面印象。中原银行一方面根据客户需求和市场需求,制定合理的营销策略,避免过度营销,加强客户关系管理,提高客户满意度和忠诚度;另一方面持续精准定位产品,提供符合客户需求的产品和服务,优化服务流程,提高客户体验,如提供便捷的在线申请、快速的审批流程等,同步加强客户服务,提供即时响应和解决客户问题的能力,如增加客服人员数量、提高客服素质等。