一、什么是现金流折现估值法(DCF)?

1.现金流折现估值法(DCF)是一种利用财务模型进行估值的方法。该方法的核心思想是:一家公司的价值是基于其未来可产生的现金流来计算的,等于现金流按照能够反映其风险的折现率进行折现的结果。

2.DCF分析的基本要素:加权平均资本成本、自由现金流、终值、企业价值、股权价值。

3.企业价值是自由现金流折现和终值之和。

4.企业价值-净负债=股权价值

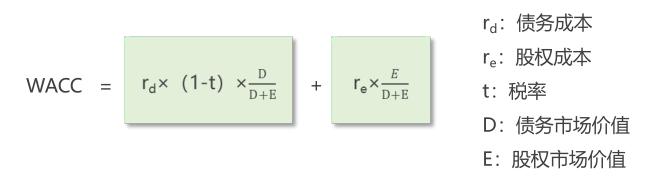

二、加权平均资本成本

参考CVA协会:《中国企业资本成本参数》

加权平均资本成本公式:

注意:在收购方案中,用DCF法评估标的价值,使用的WACC是被收购方的WACC,并非收购方的WACC,因为估值所用的折现率应该能够反映现金流的风险,在收购案中,风险即被收购方的现金流风险。

三、自由现金流

自由现金流(FCF)是指考虑了所有现金流入并保留业务运营所必须的现金后,潜在买方或投资者能够获得的现金流。

三、折现方法

自由现金流折现方式有两种:年未折现和年中折现。采用年中折现法计算的现值要比年末折现法计算的现值高。

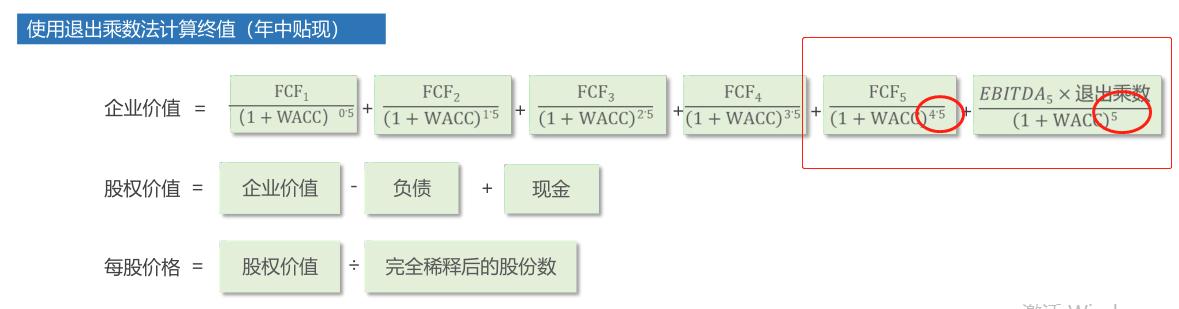

四、终值计算

1.终值计算两种方法:(1)永续增长法;2)EBITDA退出乘数法。

2.设置终值计算假设要谨慎,因为终值是一个非常大的数值,对于一家成熟公司而言,终值可以占到公司价值的60%~85%.

3.对于无法立即实现现金流增长的初创企业,应该将预测期设置得足够长,以包含所有的经营期,这样终值在公司价值中的占比会比较小终值的折现方法与自由现金流的折现方式一样,使用年未折现或年中折现;但是,如果是使用EBITDA退出乘数法计算的终值,无论自由现金流采用了何种折现方式,终值是采用年未折现方式进行折现。

五、永续增长法下对最后一个预测年份的数值进行“标准化”调整

1. 资本支出和折旧:如果认为每年的资本支出都会全额计提折旧,可以假设在永续期内每年的资本支出金额最终会等于折旧金额,基于这个假设,因此让标准预测期内的折旧等于资本支出。

2.摊销金额变成0:由于无形资产摊销额的上限就是无形资产初始金额,不能假设持续摊销直至永远,因此,即使在预测期结束时还没有摊销完,也应该将永续期内的该项金额调整为0。

3.基于永续增长率计算净营运资金变动额:标准化处理后的最后一个预测年份数据中应该包含一个能够反映永续期收入增长情况的净营运资金变动额,一般提取倒数第2个预测年份的净营运资金并使用永续增长率进行测算。

注意:这种调整只针对永续增长法下的终值计算,使用EBITDA退出乘数法计算终值时不需要进行这种调整,因为EBITDA并不会受到折旧摊销以及净营运资金变动额的影响。

六、企业价值和股权价值

企业价值是自由现金流现值和终值现值的合计值,其代表了股权投资人和债权人共同拥有的价值,即整个企业的价值股权价值等于企业价值减债务市场价值加资产负债表上的现金,其代表了股权投资人的价值如果用股权价值除以在外发行的股份数,会得到每股股权价值,将这个计算结果与每股市场价格进行比较,如果是上市公司,股票可以公开交易,就能判断出公司价值是被低估了还是高估了。

注意:股权价值计算中的负债是指有息负债。

七、对DCF的质疑

1.在对利润表中的驱动项及从收入到EBIT、营运资金的相关假设以及资本支出的估算进行预测时要小心。

2.预测期至少为五年,或要包含一个完整的商业周期。临近模型最后一个预测期可以假设公司随后进入一个“稳定期”,在该期间经营性数据或与营运资金和资本支出有关的投资需求都不会发生显著变化。公司的估值风险点并不在稳定期,而是在最后一个预测年份,这一年的数据可能会出现明显上升或下降,前者会导致后期终值被高估,后者会导致后期终值被低估。

3.正确地预测WACC。使用的WACC可以根据公司特点和政策风险进行调整。公司规模也会影响风险,公司越小(市值),股权资本成本越高,大型公司的规模溢价会导致其股权资本成本下降。

4.股权成本计算使用资本资产定价模型。

八、现金流折现估值法的操作关注点

1.利润表计算的所得税和自由现金流中计算的所得税不同,两者的计税基础不同(利润表是EBT,自由现金流是EBIT为基础)。

2.敏感性分析:构建敏感性分析表,横轴为永续增长率变化,纵轴为WACC变化。操作方式为“数据-模拟分析-模拟运算表”,横轴选择运算中的永续增长率,纵轴选择运算表中的WACC。注意两点:一是输入引用单元格是与整个表所关联的;二是若模拟运算表没有变化,选择“公式-计算选项-手动”。

3.组合框(窗体控件)设置:开发工具-插入-表单控件-组合框-右键“设置控件格式”-选择数据源区域和单元格链接。可以用IF语句作判断。

4.突出显示单元格:开始-条件格式-突出显示单元格规则。