近日,中国人民银行授权全国银行间同业拆借中心公布最新*款贷**市场报价利率(LPR),1年期LPR为3.65%,5年期以上LPR为4.3%,均与上月持平。尽管LPR未变,但3月首套房贷利率仍微降。

根据贝壳研究院监测显示,2023年3月首二套主流房贷利率较去年同期分别有所回落。据中指研究院统计数据显示,目前已经有35个城市房贷利率进入“3时代”。

LPR是什么:就是一个基础菜价

LPR是什么?LPR是基础*款贷**参考利率,而非实际银行*款贷**利率,举个形象的例子说明下:

LPR就像是一个市场上的“菜价”,它反映了市场上的资金供求关系,当资金紧张时,LPR就会上涨,当资金充裕时,LPR就会下降。各个银行就像是不同的菜摊,它们可以根据自己的成本和风险,在LPR的基础上加上一些“调料”,也就是加点或减点,来确定自己的“卖价”,也就是*款贷**利率。而我们作为消费者,就可以在不同的菜摊之间比较价格,选择最合适的一家来买菜,也就是*款贷**。

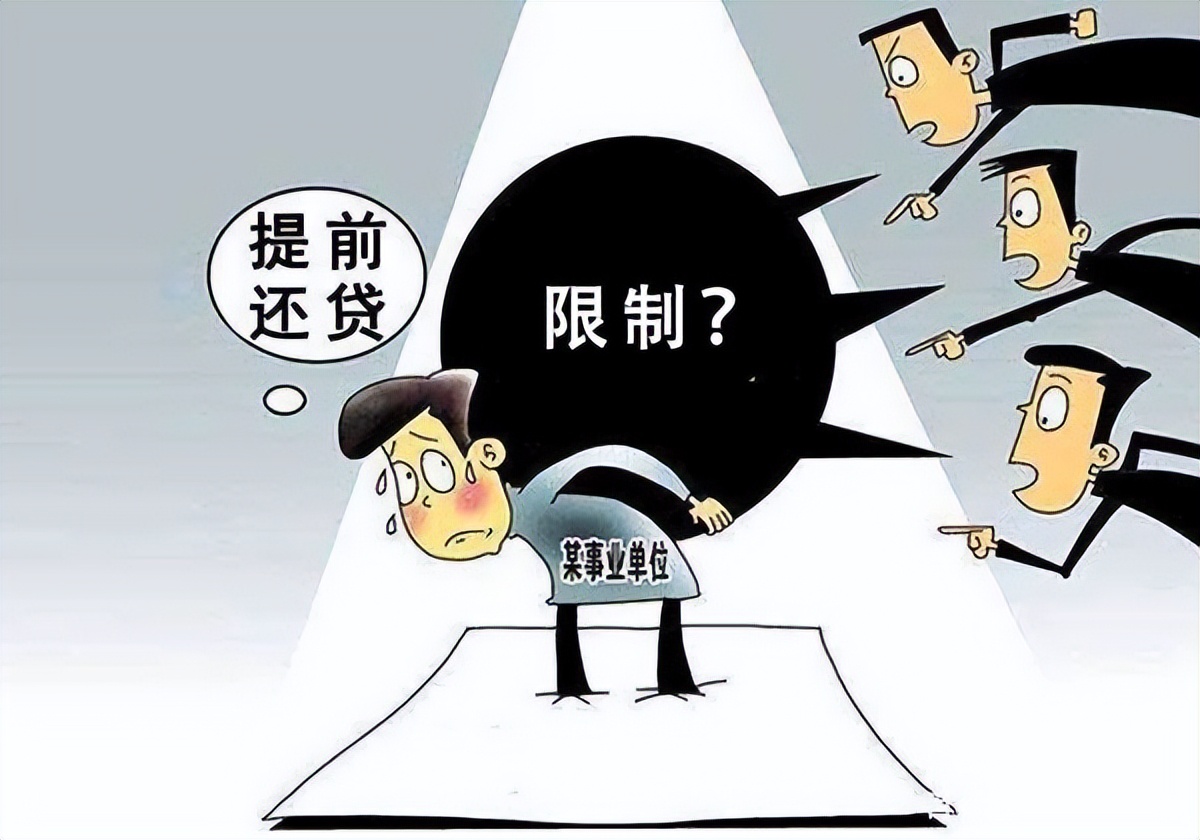

提前还贷现况:早已热火朝天

这对于想要买房的人来说无疑是一个好消息,可以节省不少利息支出。但对于之前买房的人来说,可能就有些心疼了。不仅买在了房价高点,而且房贷利率也相对较高,有的甚至超过了6%。那么,他们能否通过提前还贷来降低利息负担呢?

去年以来,受存量房贷利率偏高、房贷与普惠经营*款贷**、消费*款贷**利率明显倒挂、经济下行居民预期不足、房地产市场低迷等多重因素影响,个人房贷提前还贷潮出现。春节前后,不少购房者在社交平台分享了他们预约提前还款的经历,据说“被排队”半年以上的大有人在。

日前,记者从浙江省部分银行了解到,提前还贷的情况已有好转。在工商银行某网点,一位工作人员告诉记者,目前工商银行客户已经可以通过网银预约还款,按照正常流程可以在一个月内顺利实现还款,也不用另外再跑银行了。

农业银行浙江省分行则表示,除了能实现按需按序及时处理,落实合同规定的时效外,还可以结合客户实际需求予以安排,特殊情况给予绿色通道支持。鄞州银行则将平均还款周期压缩到了7天以内,最快可以在一天内完成提前还贷。

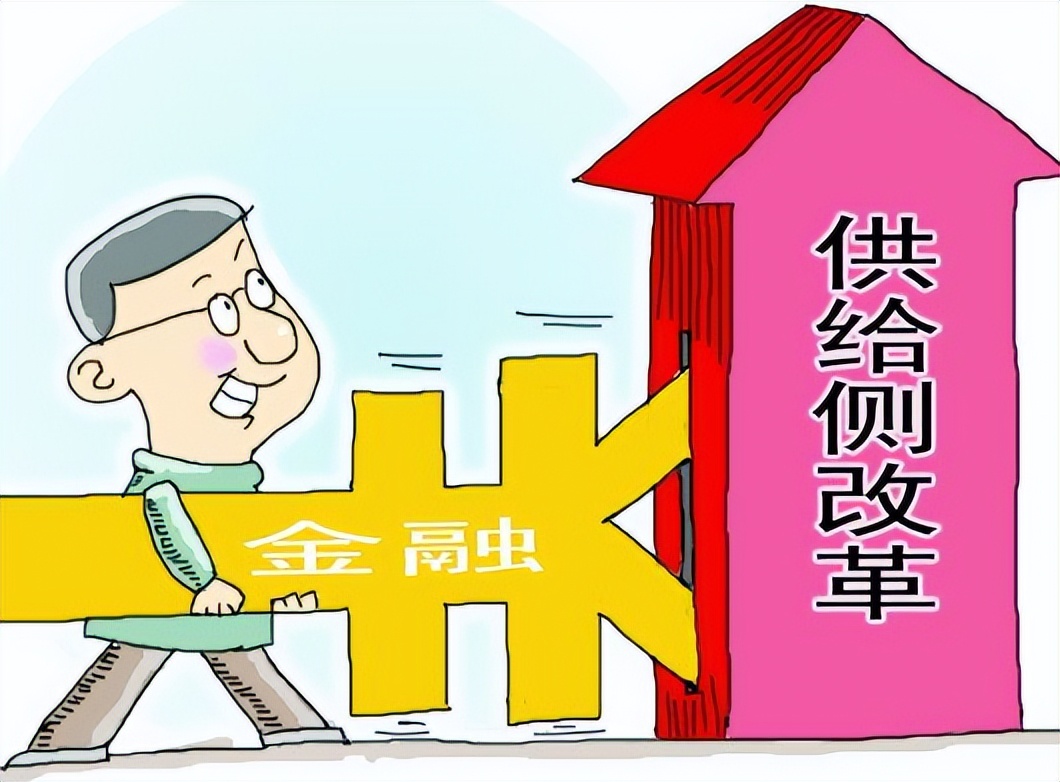

为何放宽提前还贷:还是供给侧结构性改革的效果

提前还贷不再难,是因为需求下降吗?“从数据来看,目前的房贷提前还款业务量较前几个月有所缓解,但和历史比较仍处于高位。”农业银行浙江省分行一位工作人员告诉记者。

鄞州银行工作人员提供的一组数据也印证了这一说法,“近3个月平均每月提前还款金额,为历史平均的7倍左右。”

记者从浙江银保监局获悉,主要素是银行端“供给侧”的改革。去年11月以来,浙江银保监局针对涉诉重点机构组织了多轮约谈并做重点窗口指导,要求及时调整政策,积极向上争取还款额度,畅通还款渠道,积极化解纠纷。具体到业务方面,通过提出优化合同条款修订、减免提前还款违约金等四项具体要求,督促对有合理提前还贷诉求的消费者做到“应还尽还”。

对于那些提前还贷投诉压降不力的有关银行机构,则通过逐一开展现场监管督导,及时督促切实采取有效改进措施。“截至2023年2月末,辖内银行机构特别是6家国有大型银行基本实现1个月内提前还贷需求全满足,相关咨询投诉量压降超60%,个别行已实现零投诉。”浙江银保监局相关负责人表示。

“短期来看,提前还贷潮或许还将持续,但我们也发现,一些跟风还款的情况已经有所缓解。”一位银行从业人员认为,随着积压和新增的提前还款业务处理支持力度不断加大,非房贷的申贷环境的规范整治力度不断加强,消费活力不断释放、营商环境不断改善、房地产及投资市场信心逐渐恢复等多种因素叠加作用下,提前还款最终会运行到一个新的常态。

提前还贷是否划算:也许你能省20万

那么,在房贷利率进入“3时代”的背景下,提前还贷是否划算呢?这要根据个人的实际情况而定。一般来说,如果房贷利率较高,且手头有闲置资金或者能够获得更低成本的资金来源,那么提前还贷可以节省利息支出。

但如果房贷利率较低,且手头没有闲置资金或者能够获得更高收益的投资渠道,那么提前还贷可能会损失机会成本。此外,提前还贷也要考虑个人的税收、信用等因素。因此,在做出决定之前,最好先做好详细的测算和对比分析。

这里例举两个等额本息和等额本金提前还贷的例子,大家可以参考自己的情况进行:

假设您*款贷**100万元,按揭30年,*款贷**利率4.9%,选择等额本息还款方式,每月还贷5307元。如果您在第5年提前还贷20万元,那么您可以节省39万元的利息。如果您在第10年提前还贷20万元,那么您可以节省25万元的利息。如果您在第15年提前还贷20万元,那么您可以节省14万元的利息。如果您在第20年提前还贷20万元,那么您可以节省6万元的利息。

如果选择等额本金还款方式呢?这样的话,每月需还贷本金为2778元,首月还贷利息为4083元,首月还贷总额为6861元。如果您在第5年提前还贷20万元,那么您可以节省36万元的利息。 如果您在第10年提前还贷20万元,那么您可以节省27万元的利息。 如果您在第15年提前还贷20万元,那么您可以节省18万元的利息。 如果您在第20年提前还贷20万元,那么您可以节省9万元的利息。

从以上两个例子可以看出,提前还贷能够显著降低利息支出,而且越早提前还贷,节省的利息越多。

总之,在房贷利率进入“3时代”的同时,银行也在不断优化提前还贷服务。对于想要提前还贷的购房者来说,这无疑是一个利好消息。但是,在做出选择之前,也要根据自身的实际情况和市场变化做好充分的准备和评估。#现在是买房好时机吗#

#房地产# #房贷利率进入3时代# #35城首套房*款贷**利率进入3时代#