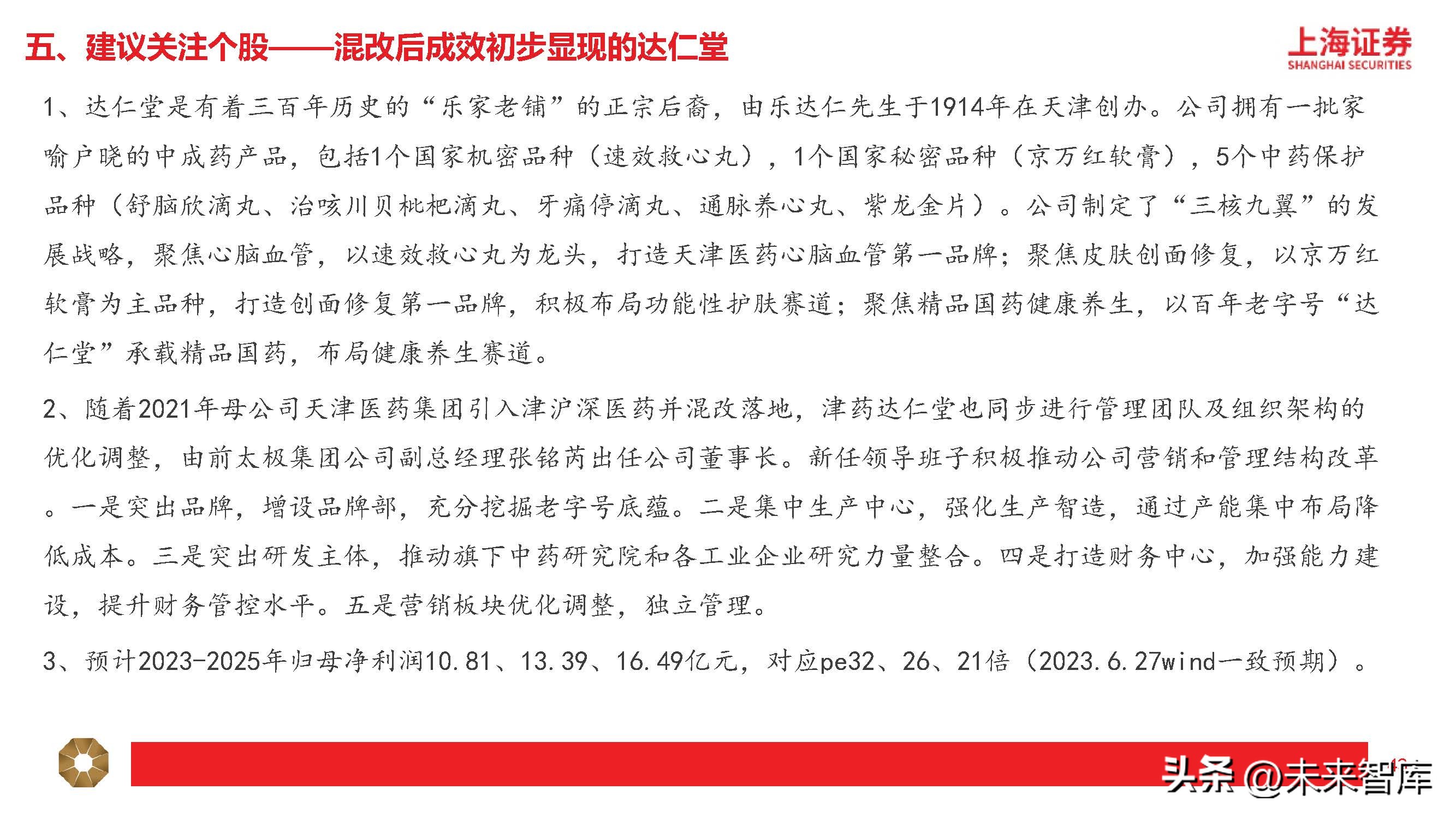

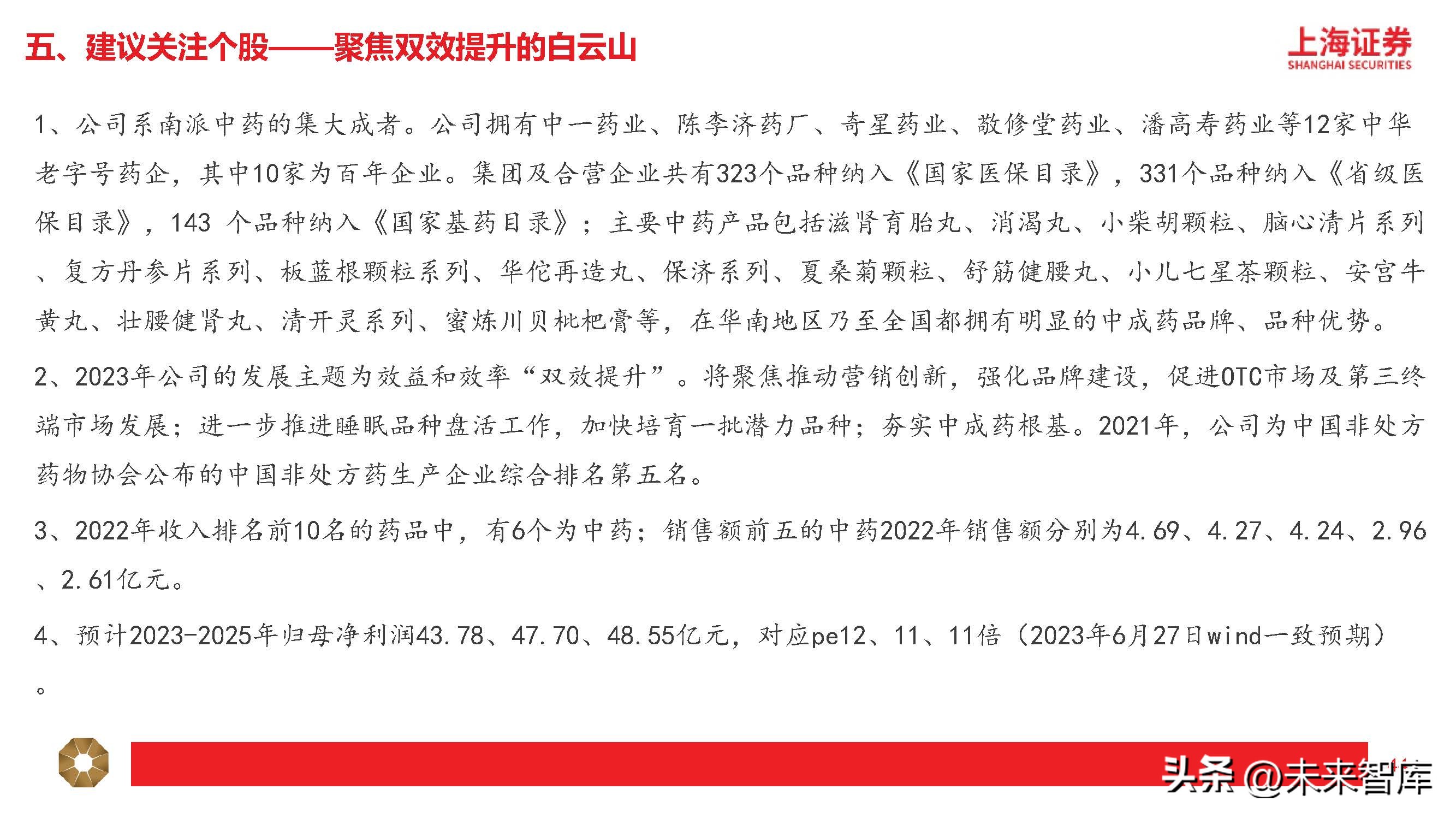

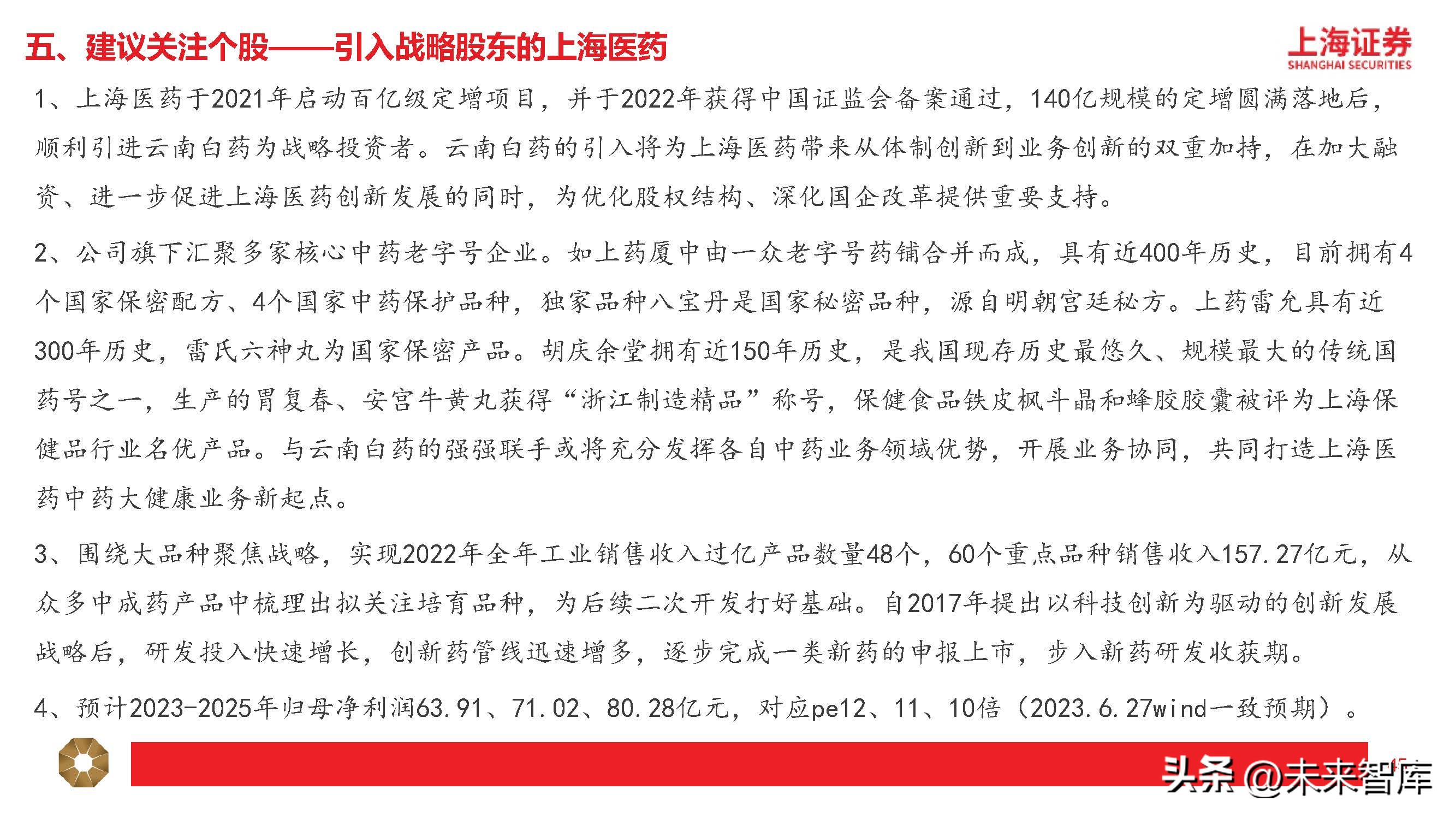

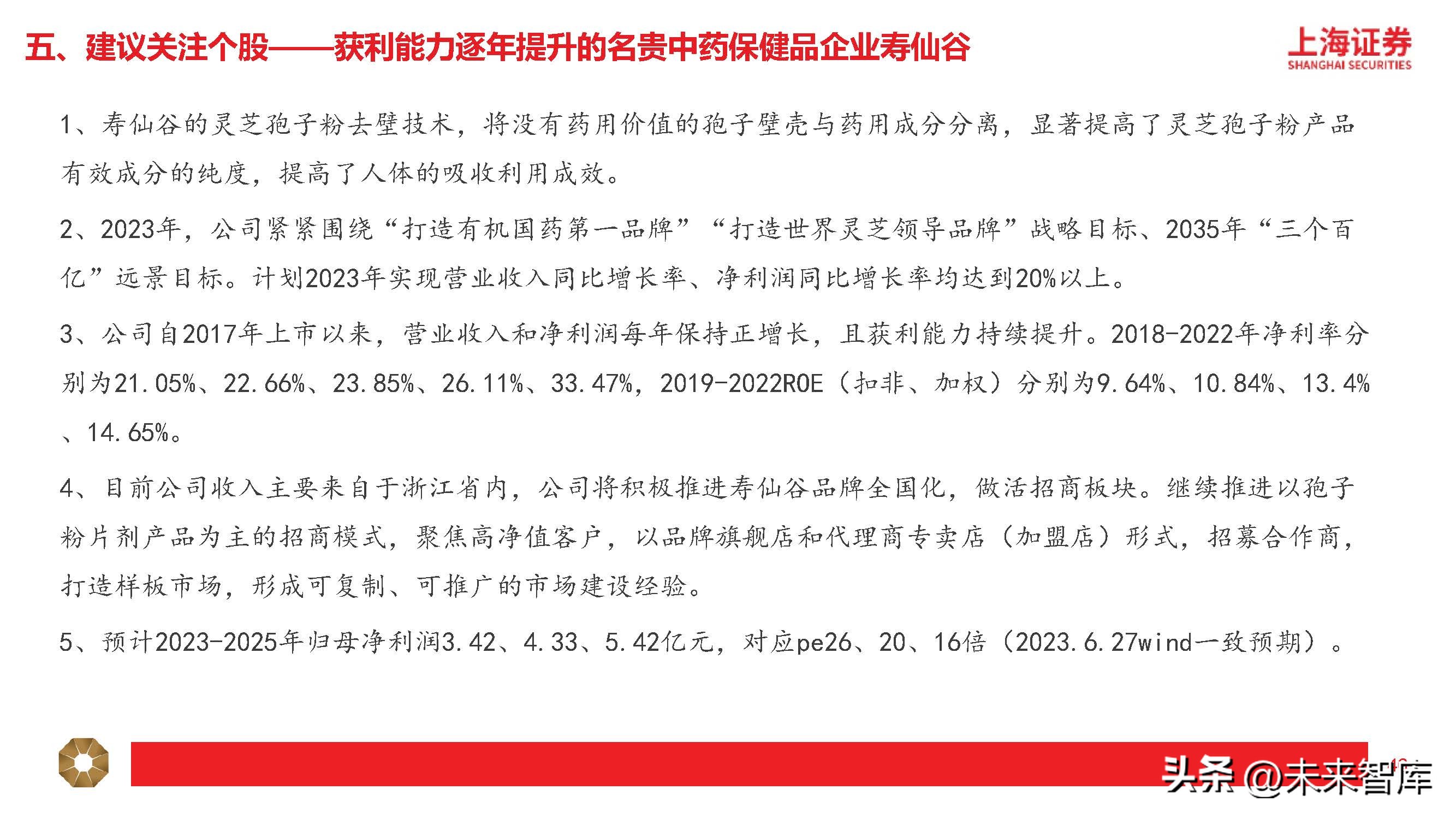

(报告出品方/作者:上海证券,邓周宇、邓振)

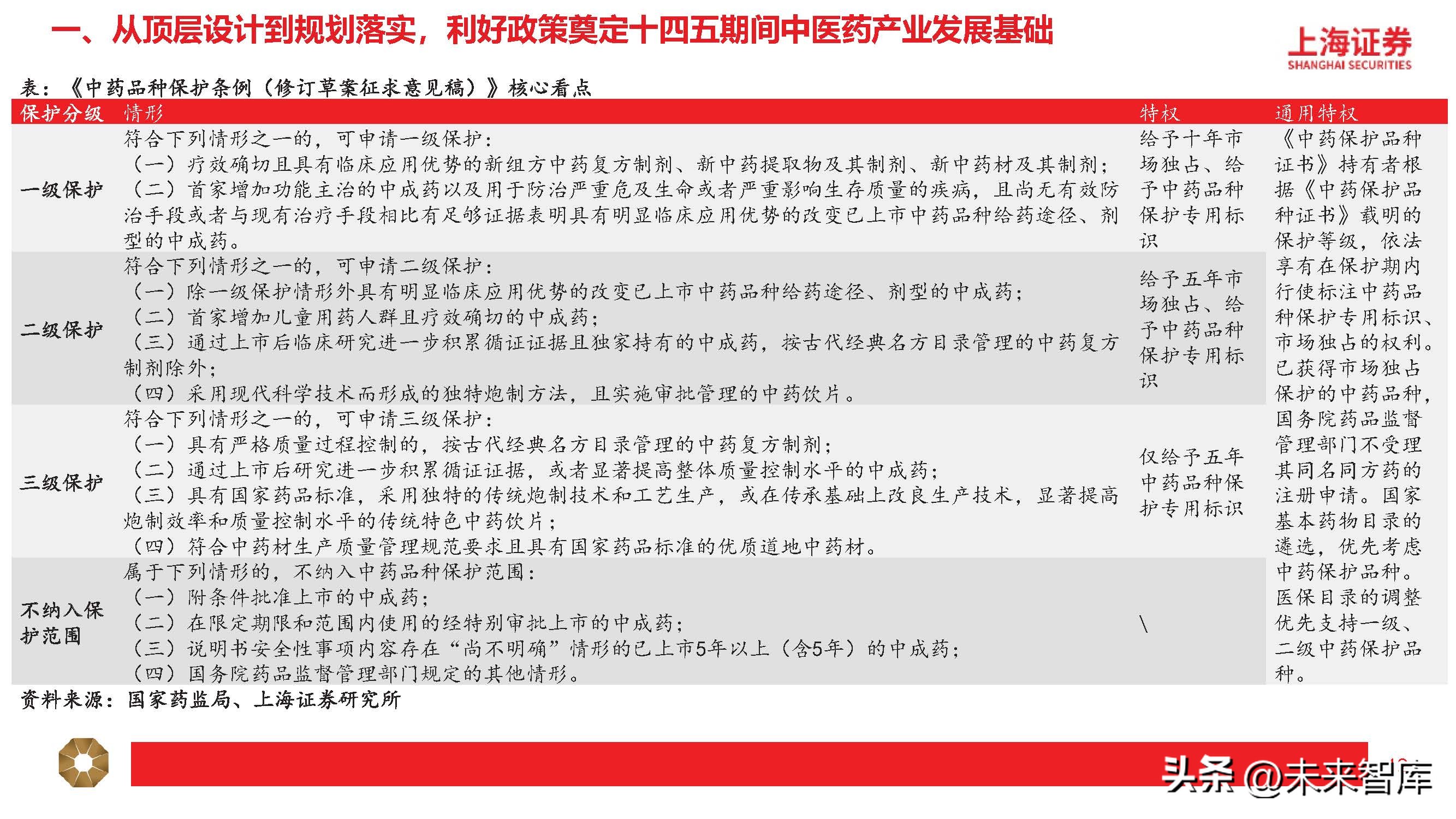

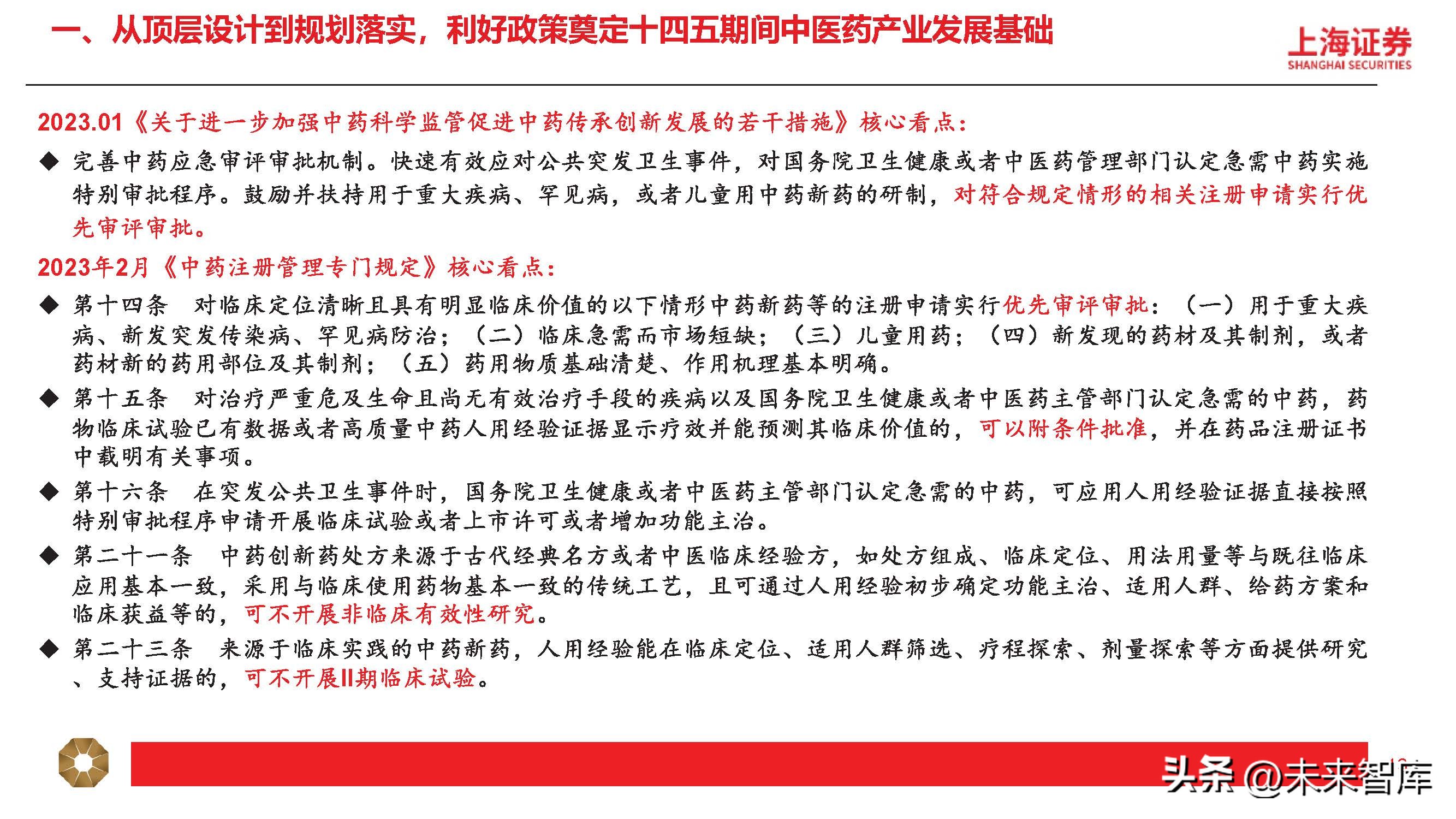

一、从顶层设计到规划落实,利好政策奠定十四五期间中医药产业发展基础

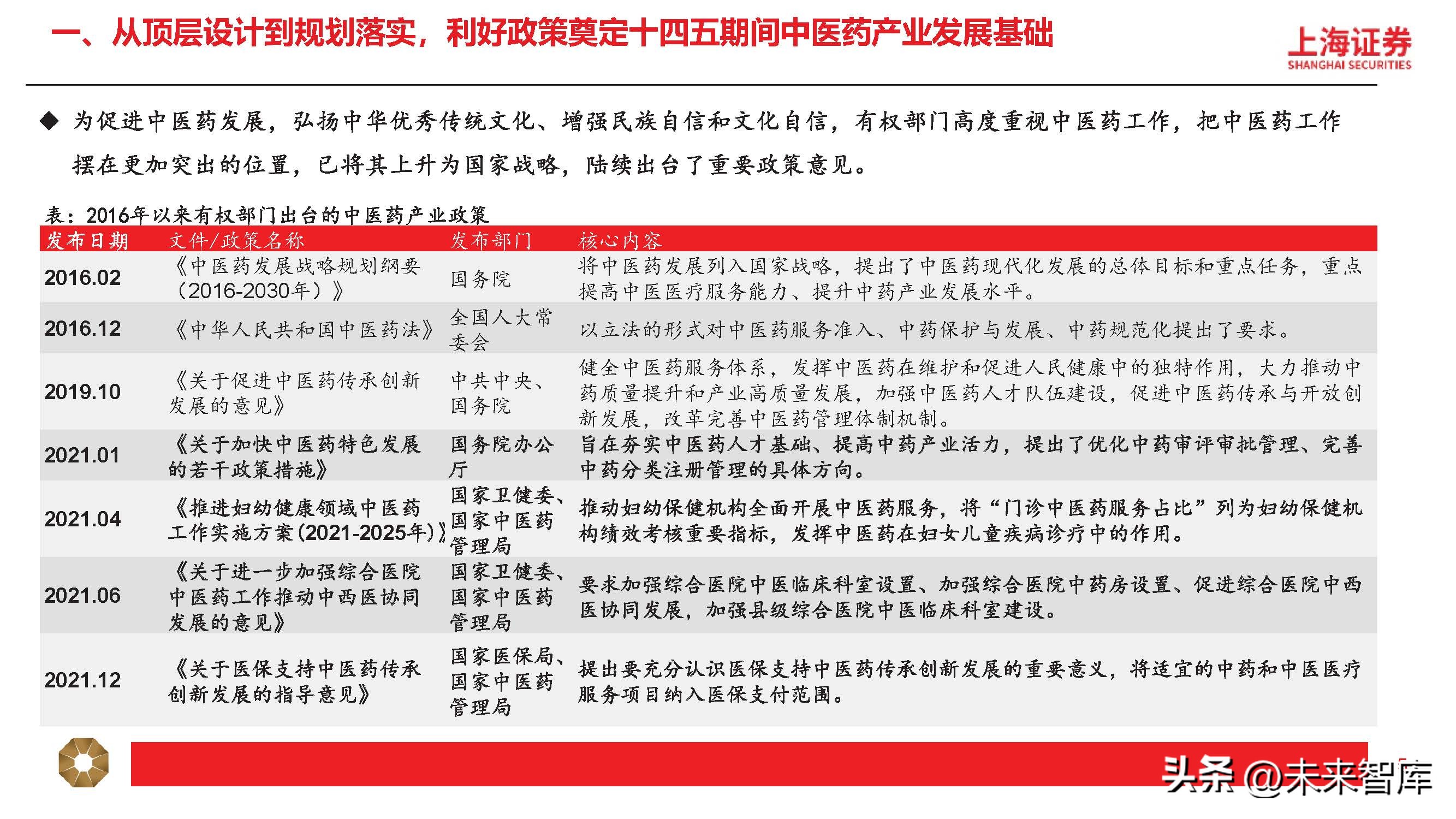

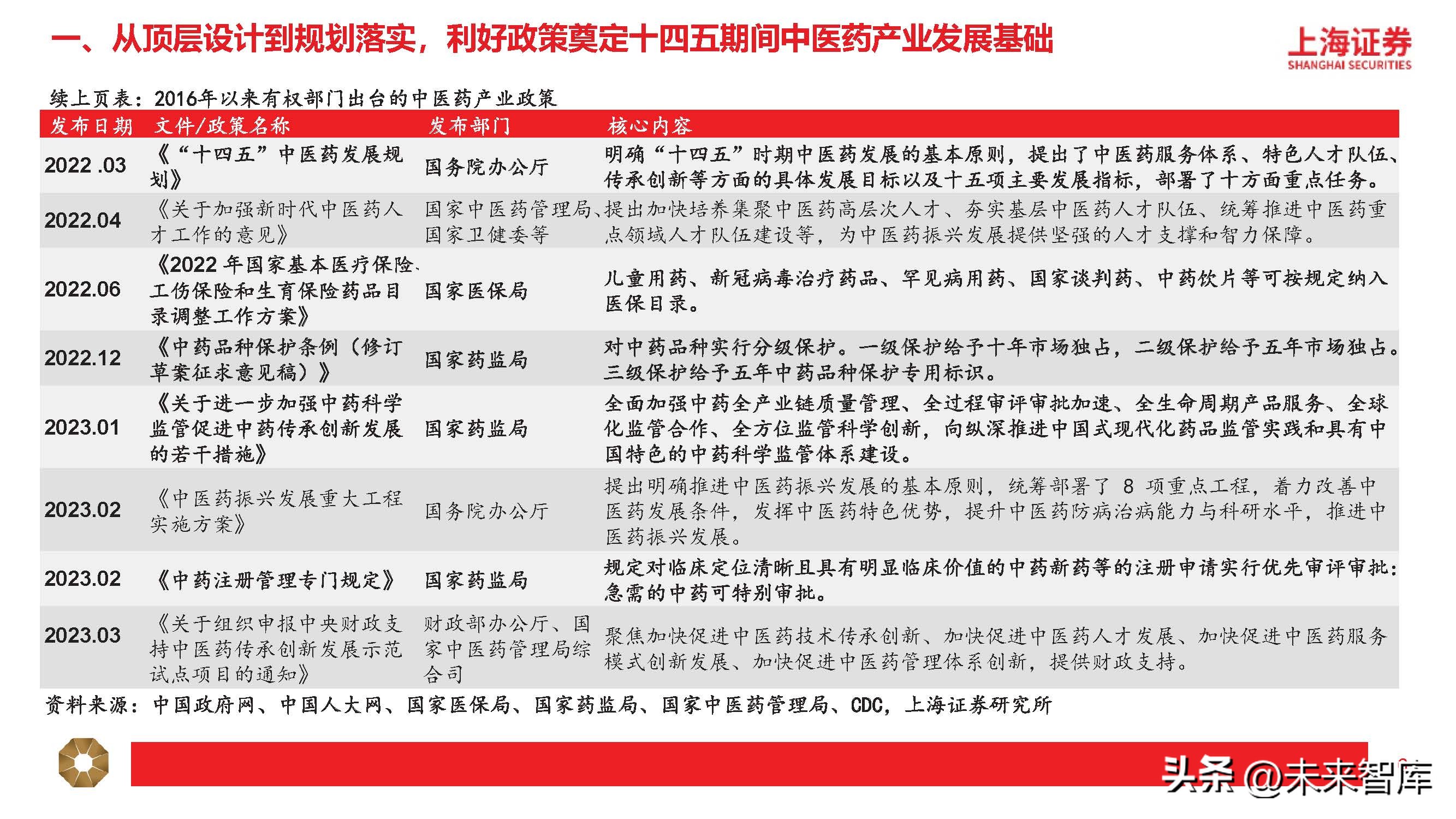

为促进中医药发展,弘扬中华优秀传统文化、增强民族自信和文化自信,有权部门高度重视中医药工作,把中医药工作 摆在更加突出的位置,已将其上升为国家战略,陆续出台了重要政策意见。

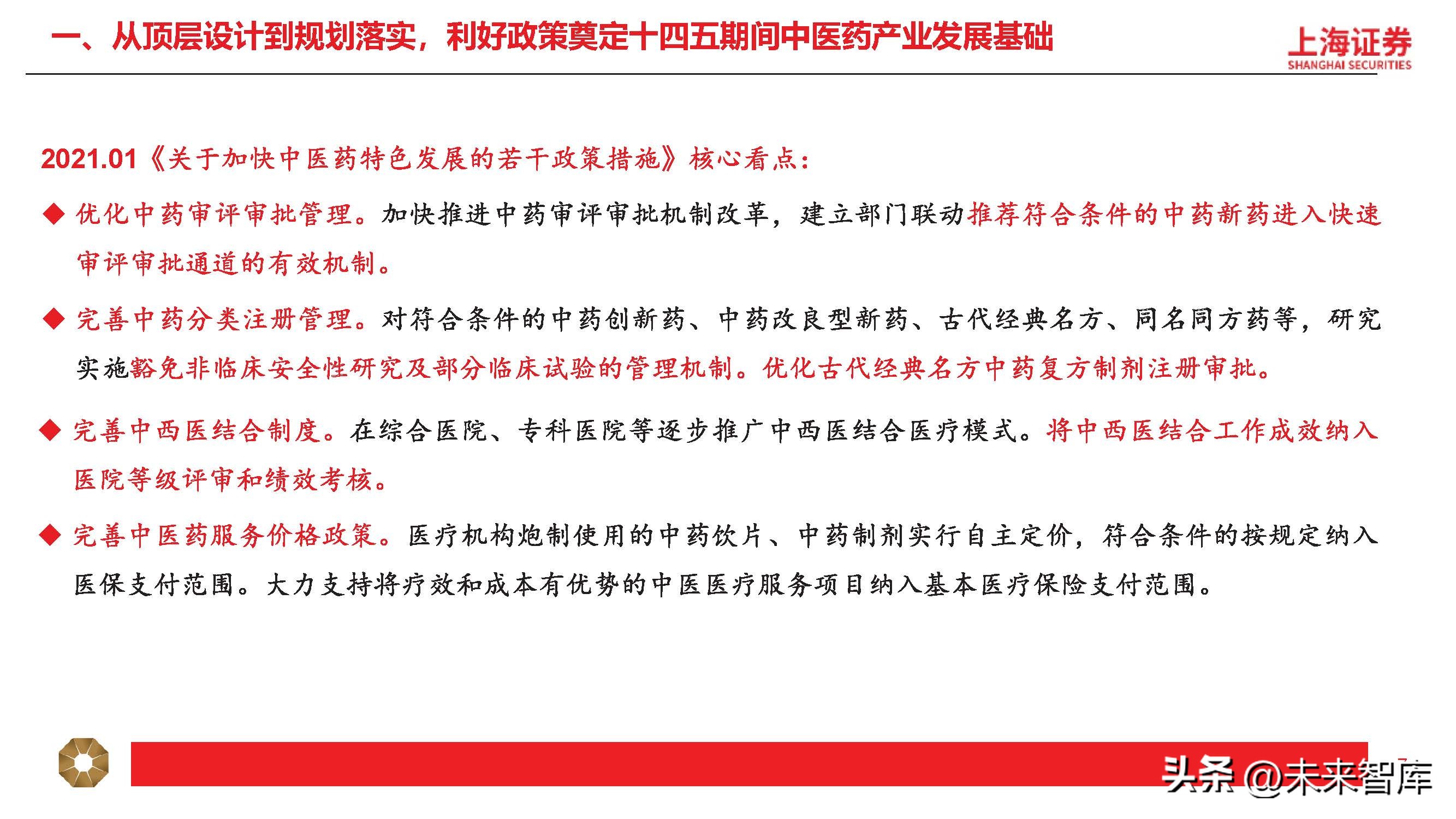

2021.01《关于加快中医药特色发展的若干政策措施》核心看点:优化中药审评审批管理。加快推进中药审评审批机制改革,建立部门联动推荐符合条件的中药新药进入快速 审评审批通道的有效机制。 完善中药分类注册管理。对符合条件的中药创新药、中药改良型新药、古代经典名方、同名同方药等,研究 实施豁免非临床安全性研究及部分临床试验的管理机制。优化古代经典名方中药复方制剂注册审批。 一、从顶层设计到规划落实,利好政策奠定十四五期间中医药产业发展基础 完善中西医结合制度。在综合医院、专科医院等逐步推广中西医结合医疗模式。将中西医结合工作成效纳入 医院等级评审和绩效考核。 完善中医药服务价格政策。医疗机构炮制使用的中药饮片、中药制剂实行自主定价,符合条件的按规定纳入 医保支付范围。大力支持将疗效和成本有优势的中医医疗服务项目纳入基本医疗保险支付范围。

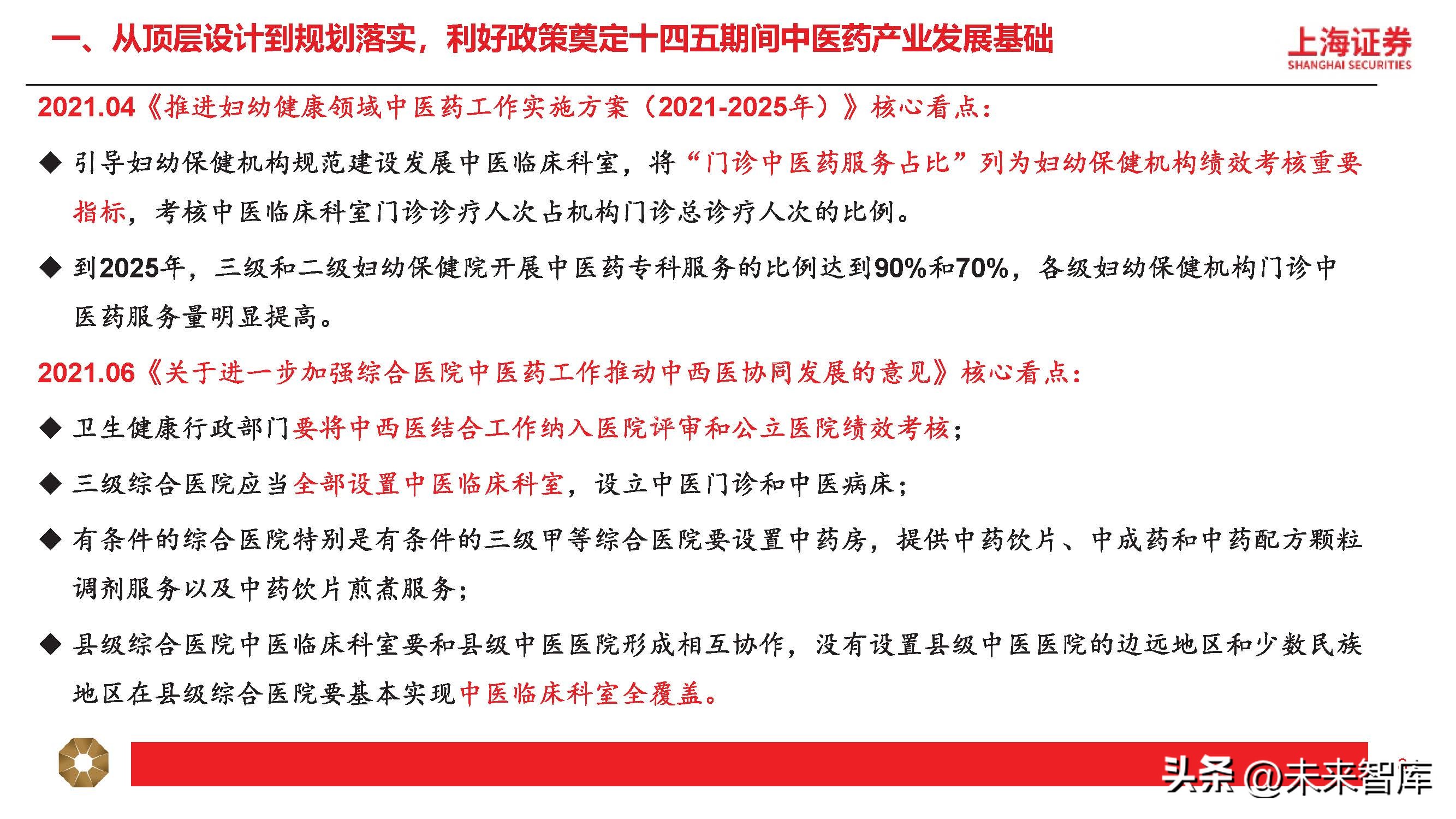

2021.04《推进妇幼健康领域中医药工作实施方案(2021-2025年)》核心看点: 引导妇幼保健机构规范建设发展中医临床科室,将“门诊中医药服务占比”列为妇幼保健机构绩效考核重要 指标,考核中医临床科室门诊诊疗人次占机构门诊总诊疗人次的比例。 到2025年,三级和二级妇幼保健院开展中医药专科服务的比例达到90%和70%,各级妇幼保健机构门诊中 医药服务量明显提高。

2021.06《关于进一步加强综合医院中医药工作推动中西医协同发展的意见》核心看点: 卫生健康行政部门要将中西医结合工作纳入医院评审和公立医院绩效考核;三级综合医院应当全部设置中医临床科室,设立中医门诊和中医病床; 有条件的综合医院特别是有条件的三级甲等综合医院要设置中药房,提供中药饮片、中成药和中药配方颗粒 调剂服务以及中药饮片煎煮服务; 县级综合医院中医临床科室要和县级中医医院形成相互协作,没有设置县级中医医院的边远地区和少数民族 地区在县级综合医院要基本实现中医临床科室全覆盖。

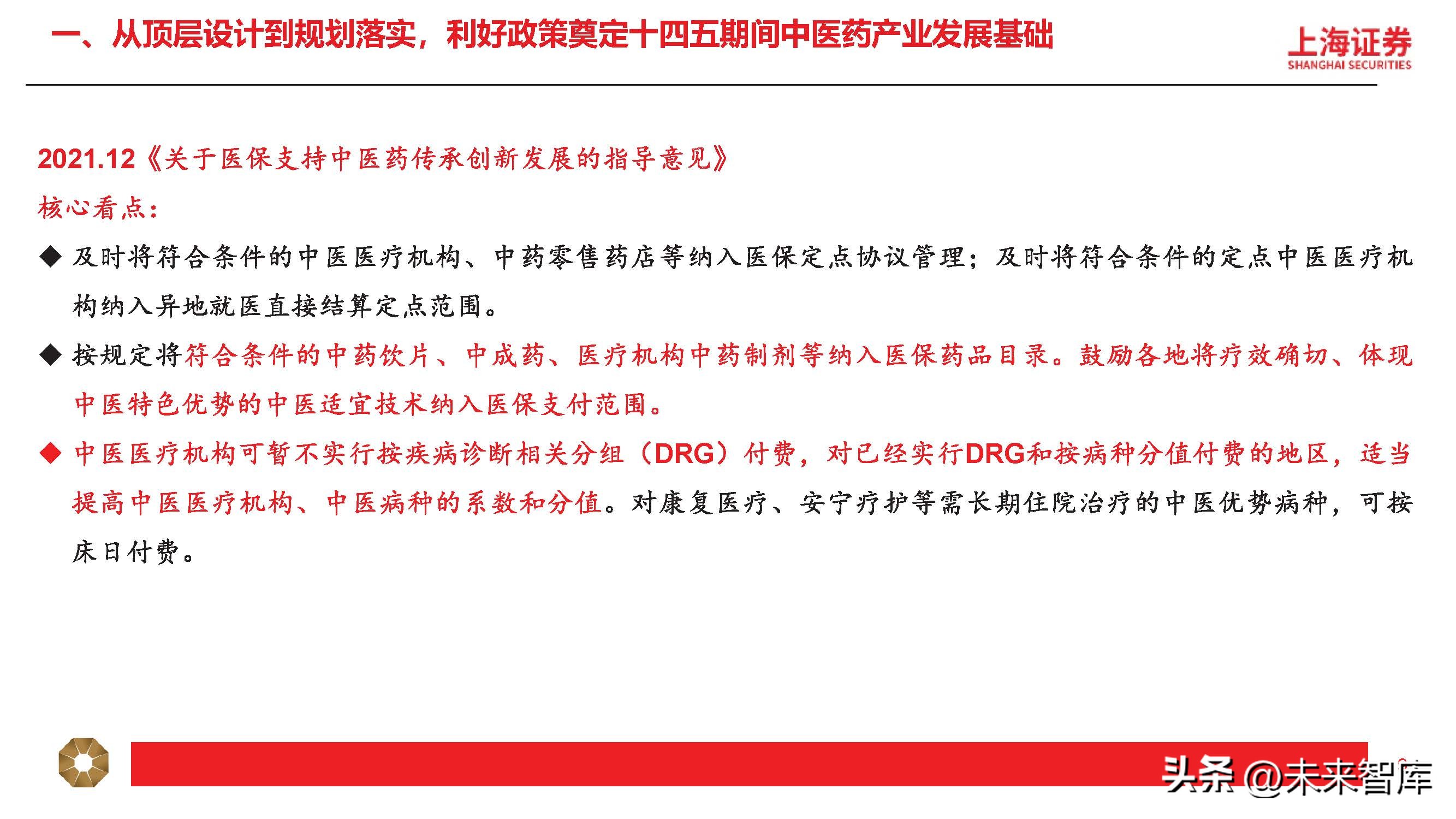

2021.12《关于医保支持中医药传承创新发展的指导意见》

核心看点:及时将符合条件的中医医疗机构、中药零售药店等纳入医保定点协议管理;及时将符合条件的定点中医医疗机 构纳入异地就医直接结算定点范围。 按规定将符合条件的中药饮片、中成药、医疗机构中药制剂等纳入医保药品目录。鼓励各地将疗效确切、体现 中医特色优势的中医适宜技术纳入医保支付范围。 中医医疗机构可暂不实行按疾病诊断相关分组(DRG)付费,对已经实行DRG和按病种分值付费的地区,适当 提高中医医疗机构、中医病种的系数和分值。对康复医疗、安宁疗护等需长期住院治疗的中医优势病种,可按 床日付费。

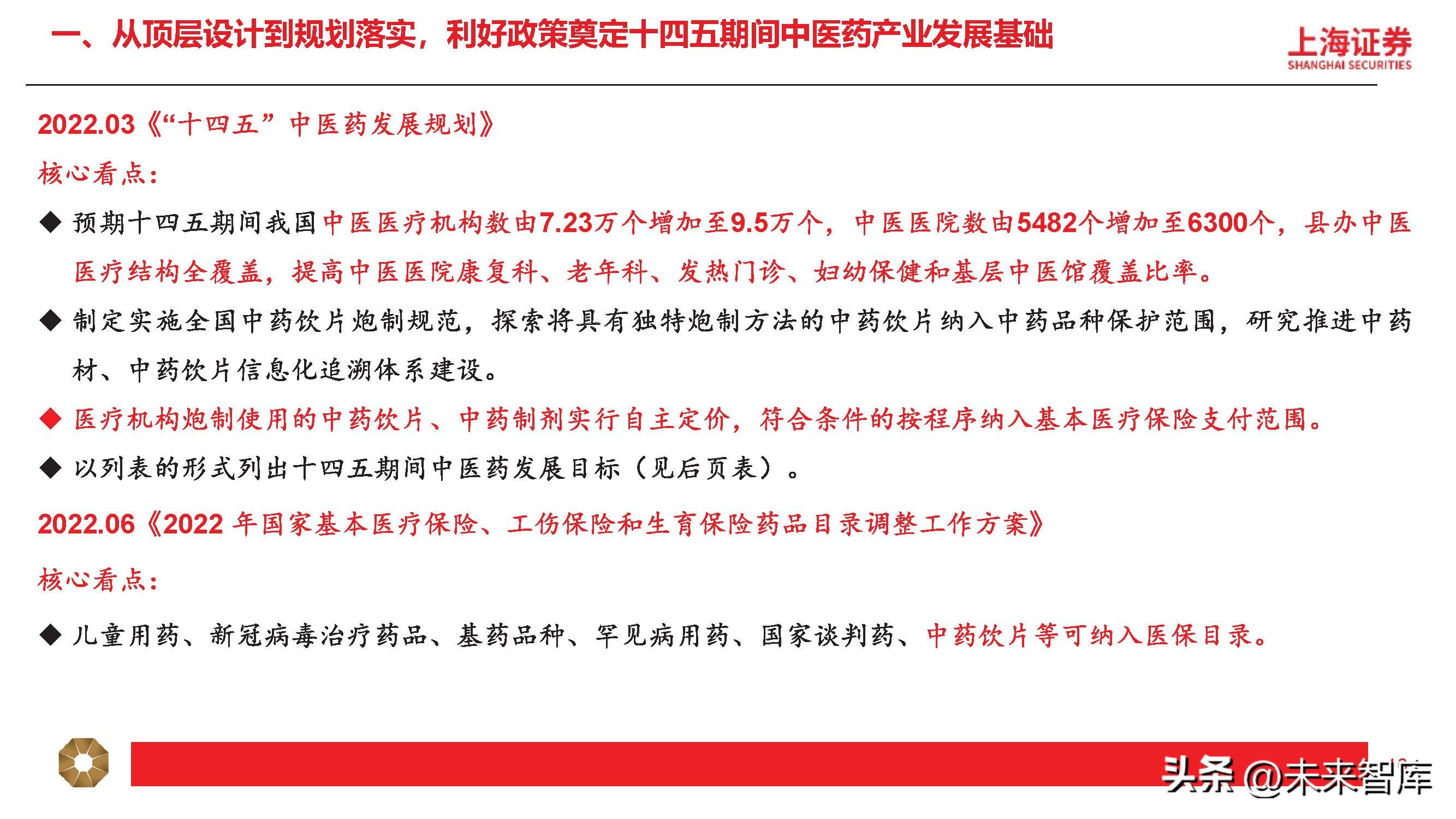

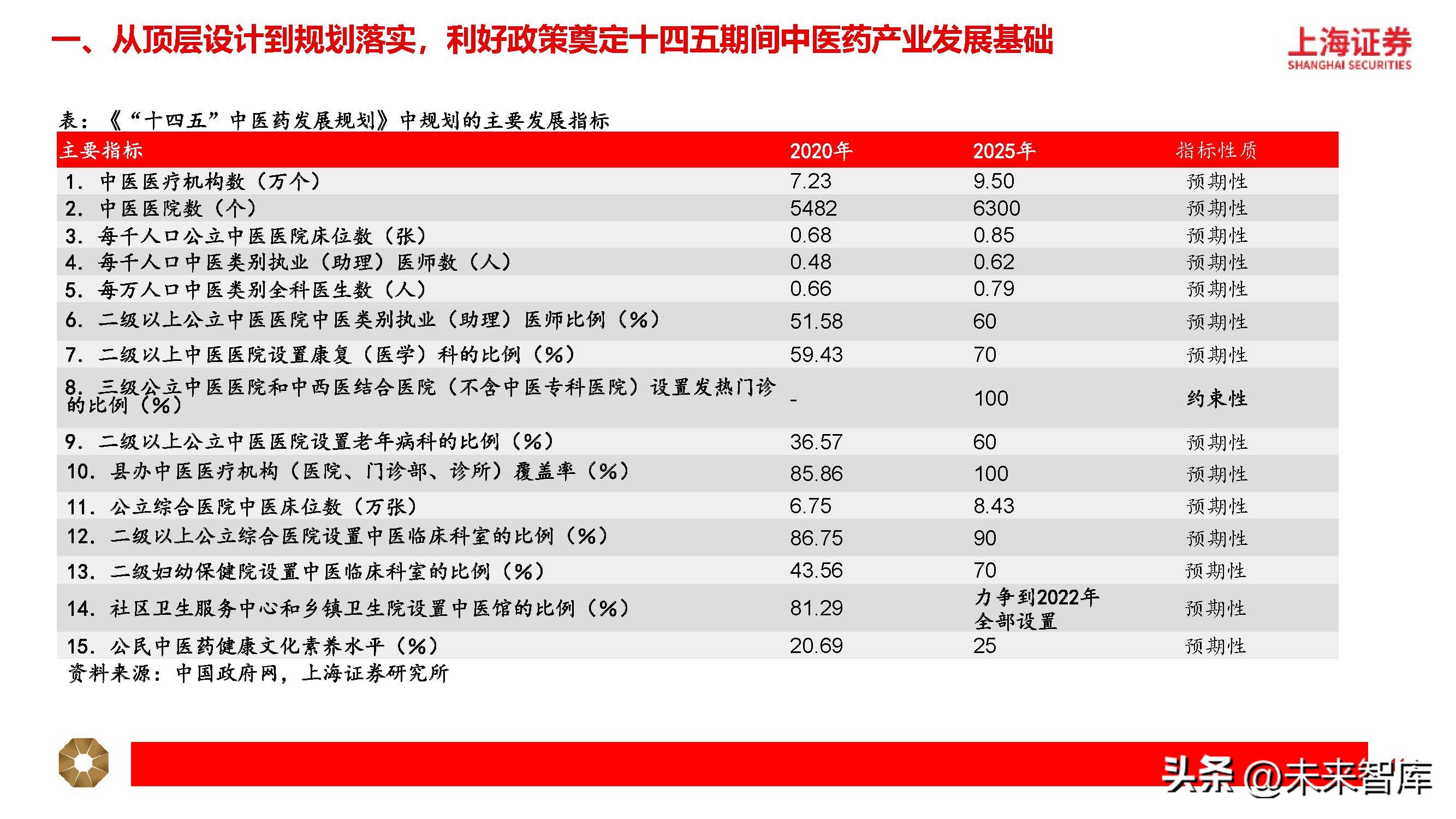

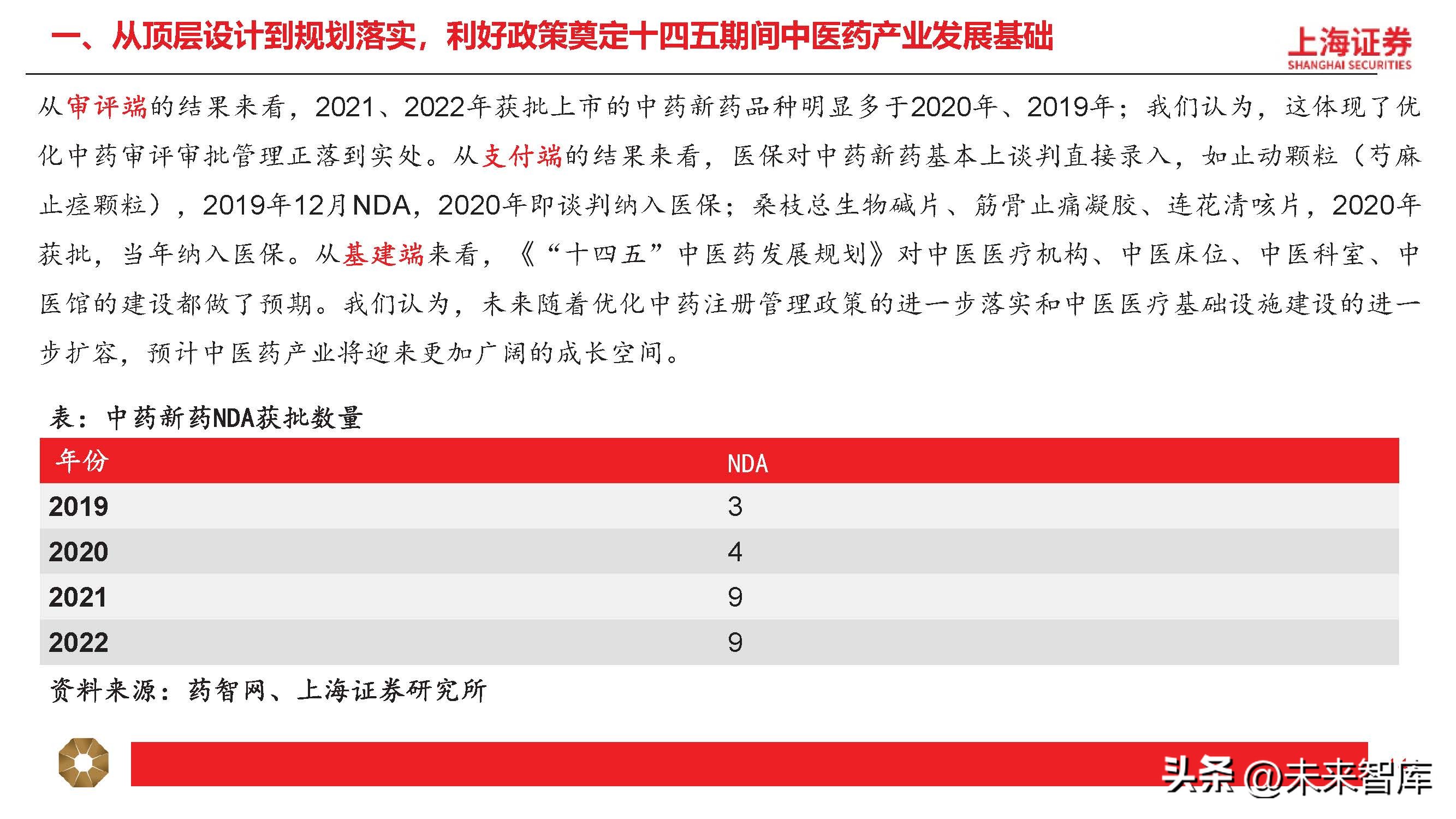

从审评端的结果来看,2021、2022年获批上市的中药新药品种明显多于2020年、2019年;我们认为,这体现了优 化中药审评审批管理正落到实处。从支付端的结果来看,医保对中药新药基本上谈判直接录入,如止动颗粒(芍麻 止痉颗粒),2019年12月NDA,2020年即谈判纳入医保;桑枝总生物碱片、筋骨止痛凝胶、连花清咳片,2020年 获批,当年纳入医保。从基建端来看,《“十四五”中医药发展规划》对中医医疗机构、中医床位、中医科室、中 医馆的建设都做了预期。我们认为,未来随着优化中药注册管理政策的进一步落实和中医医疗基础设施建设的进一 步扩容,预计中医药产业将迎来更加广阔的成长空间。

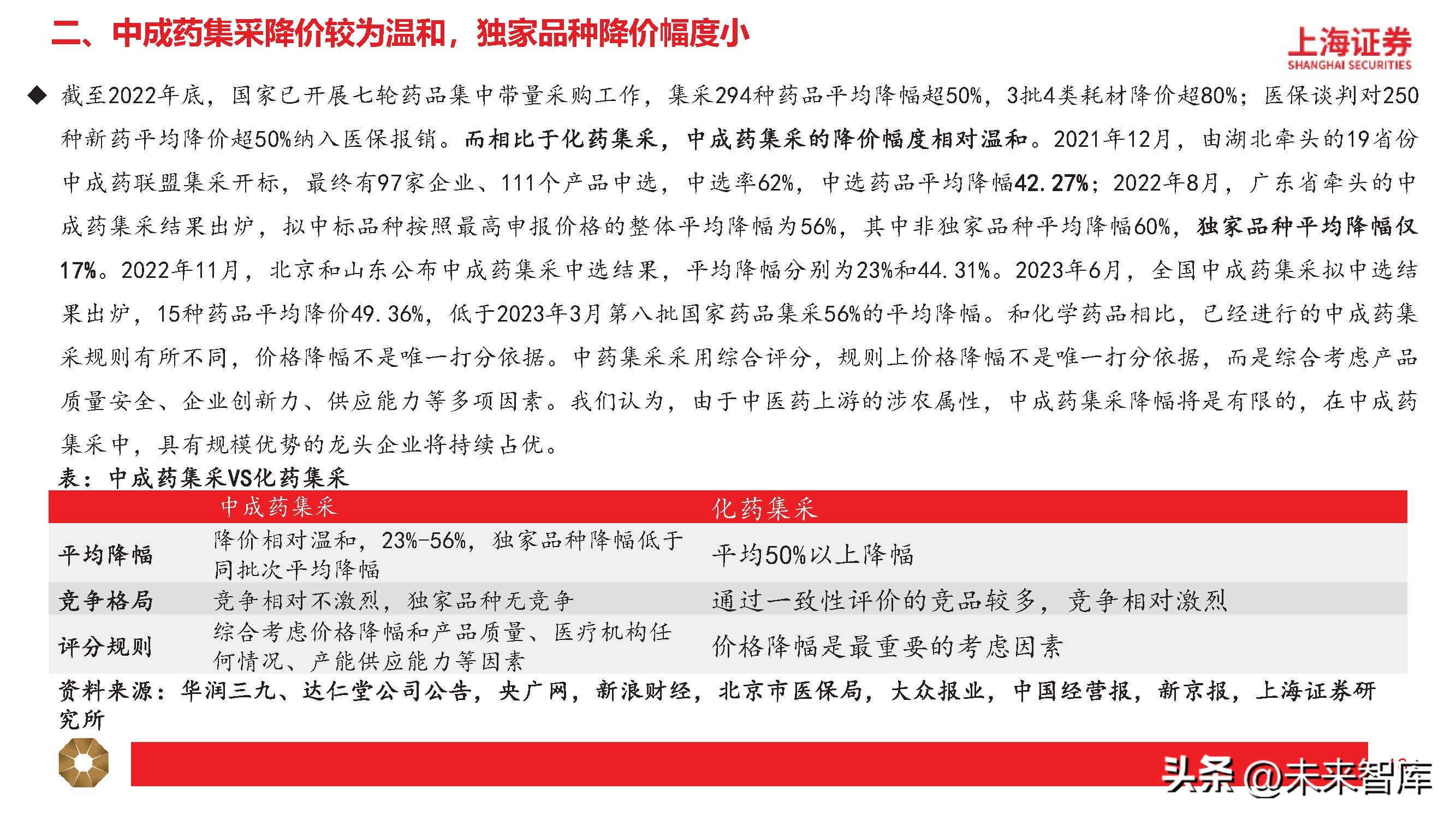

二、中成药集采降价较为温和,独家品种降价幅度小

截至2022年底,国家已开展七轮药品集中带量采购工作,集采294种药品平均降幅超50%,3批4类耗材降价超80%;医保谈判对250 种新药平均降价超50%纳入医保报销。而相比于化药集采,中成药集采的降价幅度相对温和。2021年12月,由湖北牵头的19省份 中成药联盟集采开标,最终有97家企业、111个产品中选,中选率62%,中选药品平均降幅42.27%;2022年8月,广东省牵头的中 成药集采结果出炉,拟中标品种按照最高申报价格的整体平均降幅为56%,其中非独家品种平均降幅60%,独家品种平均降幅仅 17%。2022年11月,北京和山东公布中成药集采中选结果,平均降幅分别为23%和44.31%。2023年6月,全国中成药集采拟中选结 果出炉,15种药品平均降价49.36%,低于2023年3月第八批国家药品集采56%的平均降幅。和化学药品相比,已经进行的中成药集 采规则有所不同,价格降幅不是唯一打分依据。中药集采采用综合评分,规则上价格降幅不是唯一打分依据,而是综合考虑产品 质量安全、企业创新力、供应能力等多项因素。我们认为,由于中医药上游的涉农属性,中成药集采降幅将是有限的,在中成药 集采中,具有规模优势的龙头企业将持续占优。

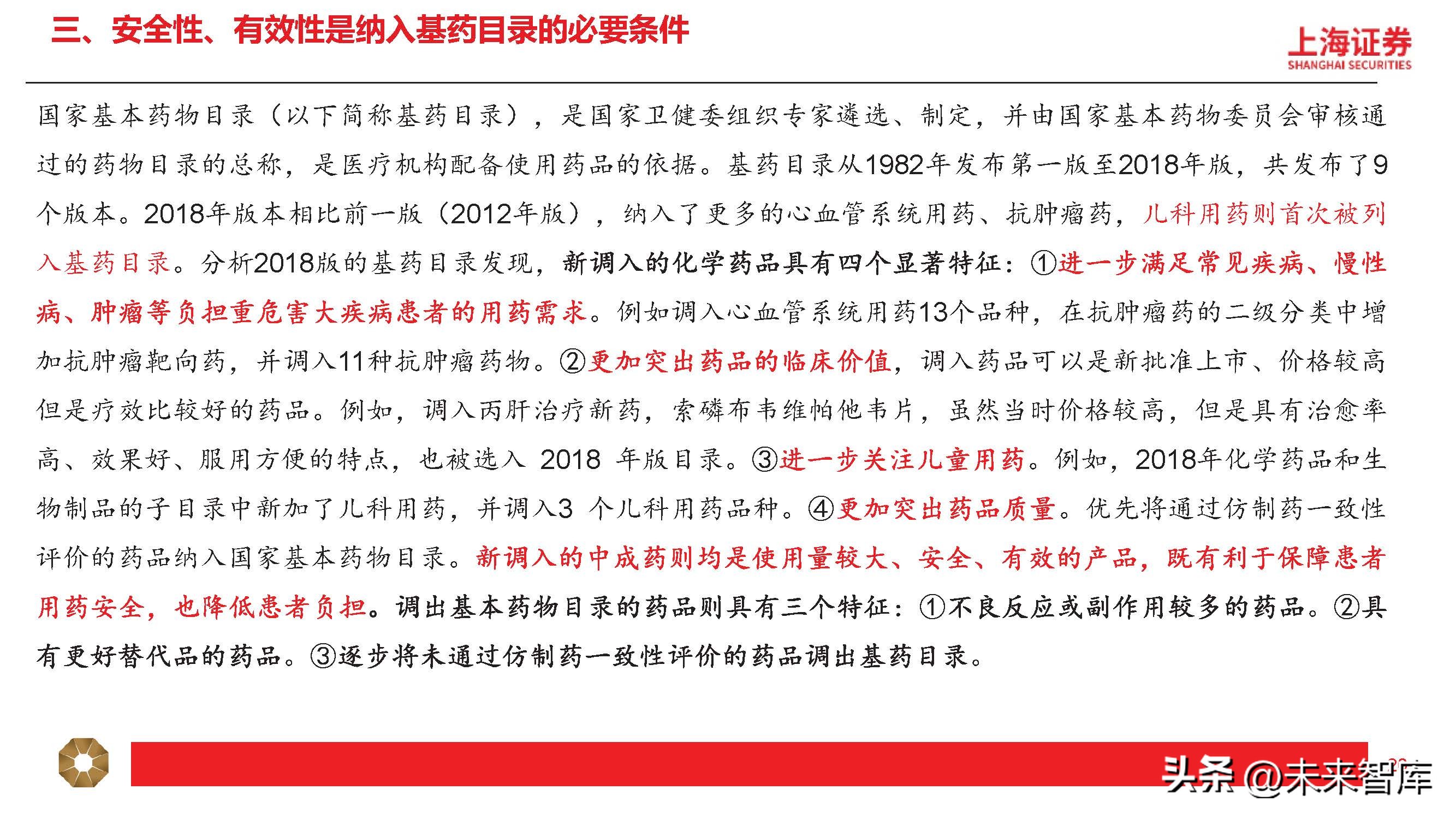

三、安全性、有效性是纳入基药目录的必要条件

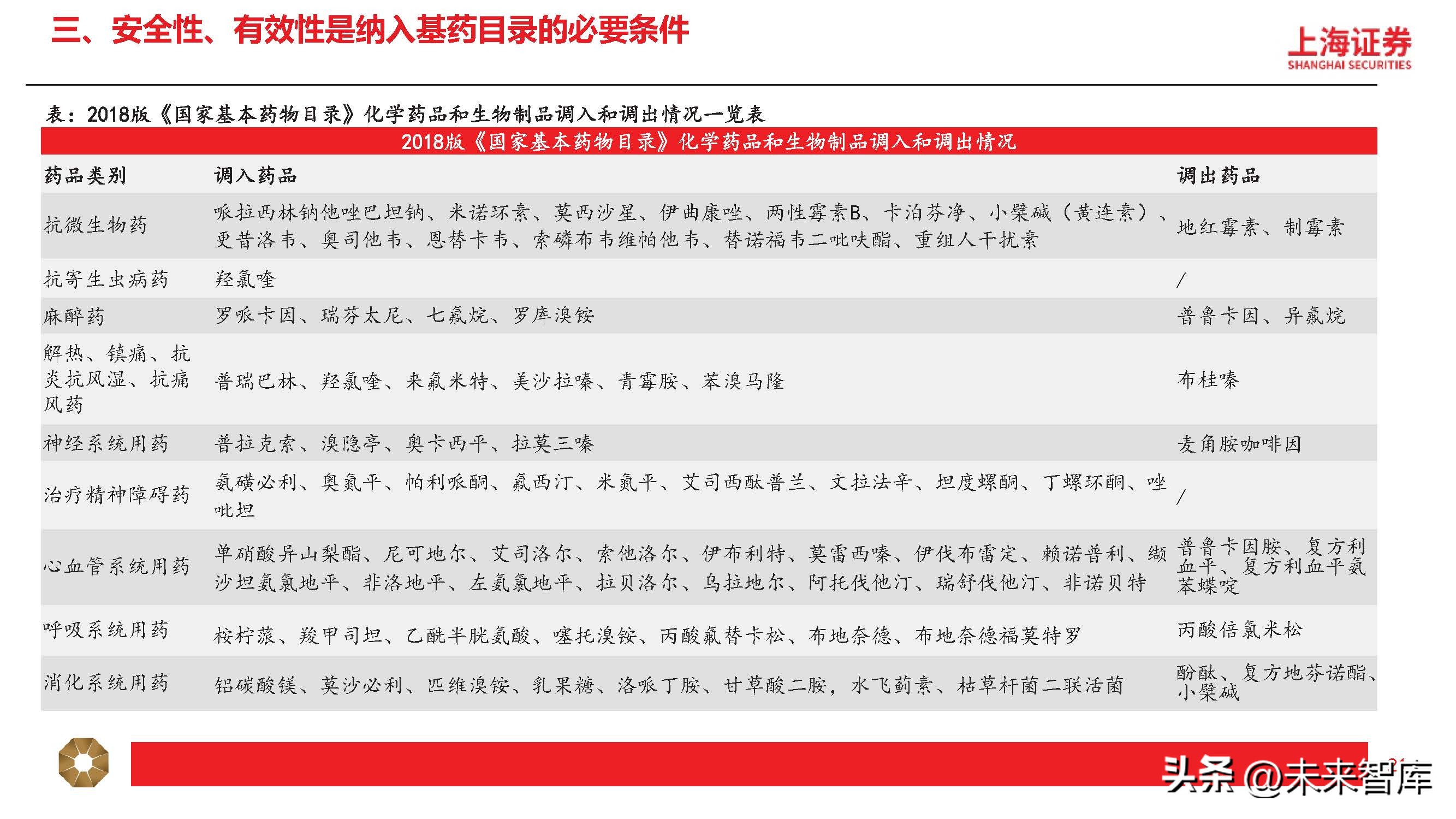

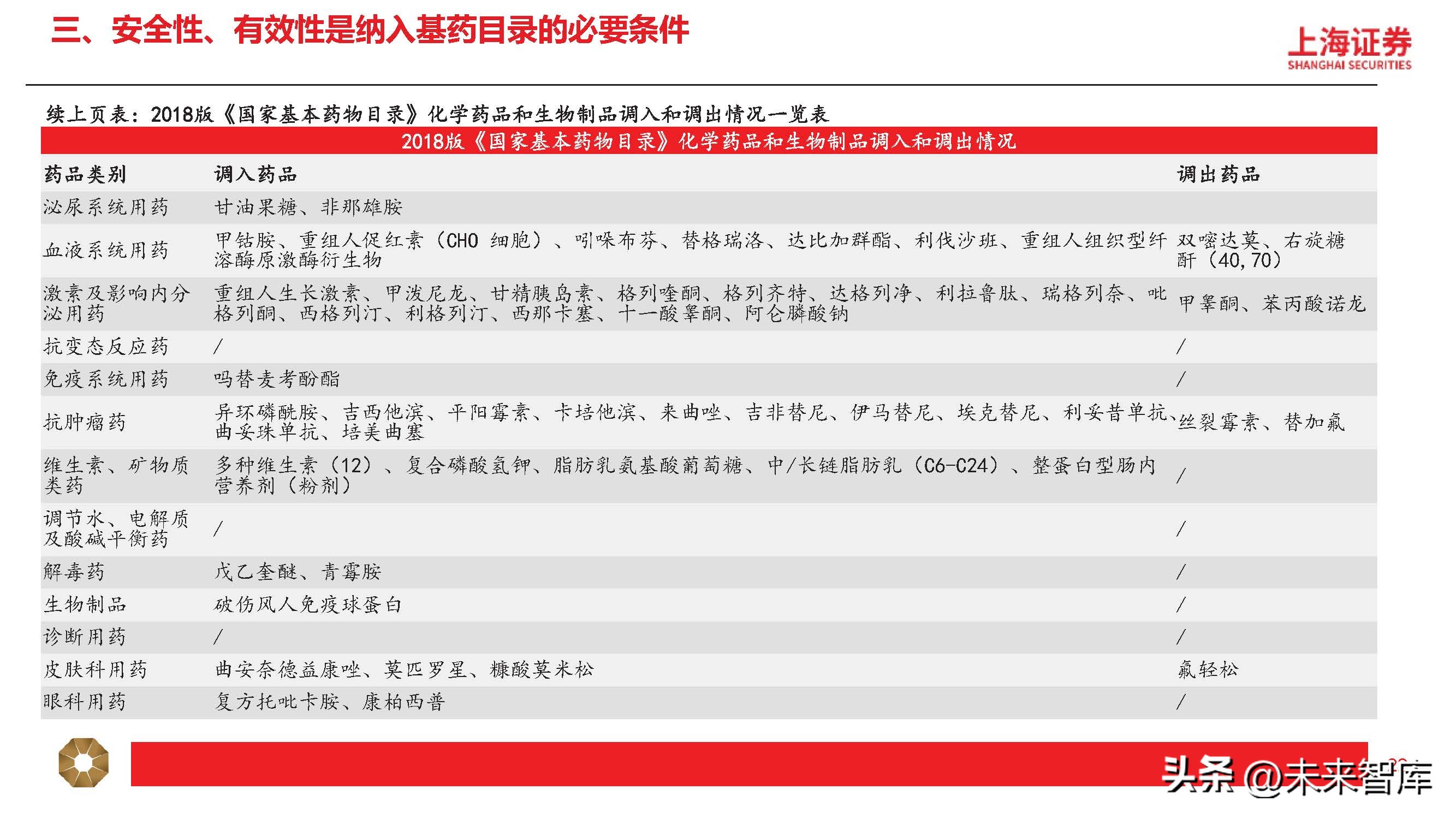

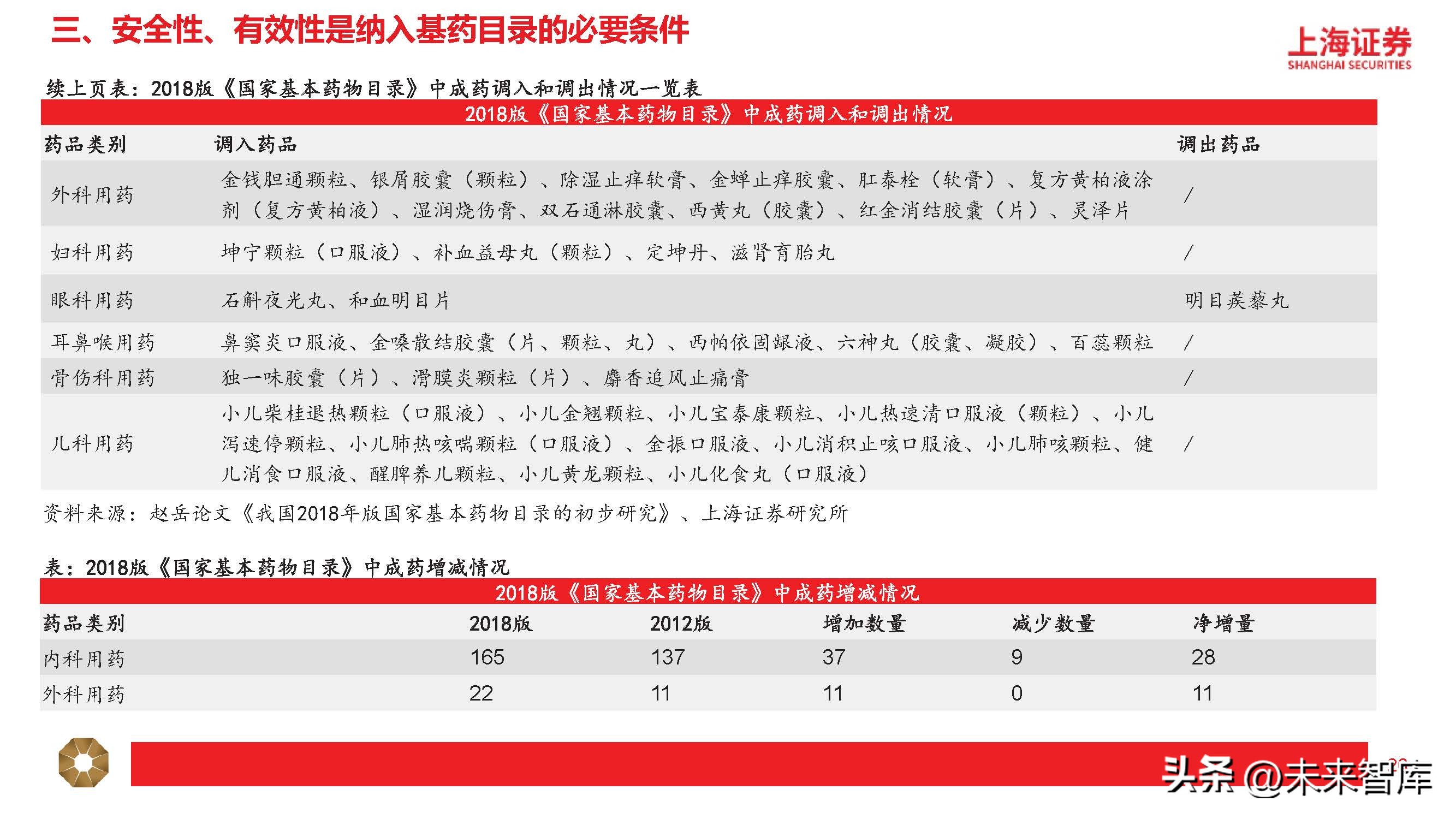

国家基本药物目录(以下简称基药目录),是国家卫健委组织专家遴选、制定,并由国家基本药物委员会审核通 过的药物目录的总称,是医疗机构配备使用药品的依据。基药目录从1982年发布第一版至2018年版,共发布了9 个版本。2018年版本相比前一版(2012年版),纳入了更多的心血管系统用药、抗肿瘤药,儿科用药则首次被列 入基药目录。分析2018版的基药目录发现,新调入的化学药品具有四个显著特征:①进一步满足常见疾病、慢性 病、肿瘤等负担重危害大疾病患者的用药需求。例如调入心血管系统用药13个品种,在抗肿瘤药的二级分类中增 加抗肿瘤靶向药,并调入11种抗肿瘤药物。②更加突出药品的临床价值,调入药品可以是新批准上市、价格较高 但是疗效比较好的药品。例如,调入丙肝治疗新药,索磷布韦维帕他韦片,虽然当时价格较高,但是具有治愈率 高、效果好、服用方便的特点,也被选入 2018 年版目录。③进一步关注儿童用药。例如,2018年化学药品和生 物制品的子目录中新加了儿科用药,并调入3 个儿科用药品种。④更加突出药品质量。优先将通过仿制药一致性 评价的药品纳入国家基本药物目录。新调入的中成药则均是使用量较大、安全、有效的产品,既有利于保障患者 用药安全,也降低患者负担。调出基本药物目录的药品则具有三个特征:①不良反应或副作用较多的药品。②具 有更好替代品的药品。③逐步将未通过仿制药一致性评价的药品调出基药目录。

据《儿科药学杂志》等统计,我国患病儿童数量占患病总人数的 20%左右,然而由于剂型、规格及儿童的特殊性 等条件的限制,我国90%左右的药品没有儿童适宜的剂型。2018 年版基本药物目录虽然将儿科用药作为子目录单 独列出,并新调入咖啡因、牛肺表面活性剂、小儿柴桂退热颗粒等16个儿科用药,但是基本药物中儿童用药依然 总体偏少。主要表现为两个方面,第一,儿童用药总体数量的偏少,例如,2018年版基本药物目录虽然新调入165 个品种,总品种数达到685个,但是基药目录中明确儿科用药的只有3种化学药品和生物制品及13种中成药。第二 ,适用于儿童的药品剂型和规格偏少,例如,2018年版基药目录中虽然对有些药品的剂型和规格进行了改进,但 是适宜儿童使用的药品规格依然较少,致使有些儿童用药时,由于规格不适宜需对大规格的药物进行分装,不仅难 以保证药品剂量的精准,而且容易对药品的疗效产生影响,对于大规格的缓释或肠溶等无法分装的药品儿童更是难 以使用。

2023年3月21日,卫健委发布的《对十三届全国人大五次会议第1996号建议的答复》中,就基本药物遴选和使用 向中成药倾斜的建议答复。答复中提到,尊重中医药特点,体现“中西医并重”。2023年3月21日,国卫健委发布 的《对十三届全国人大五次会议第3704号建议的答复》中对提高国家基本药物保障的建议作出答复,会新增儿童 基本药物目录的考虑。

四、重点关注的四个方向

看好中药注射剂再评价带来的产品价值链延伸

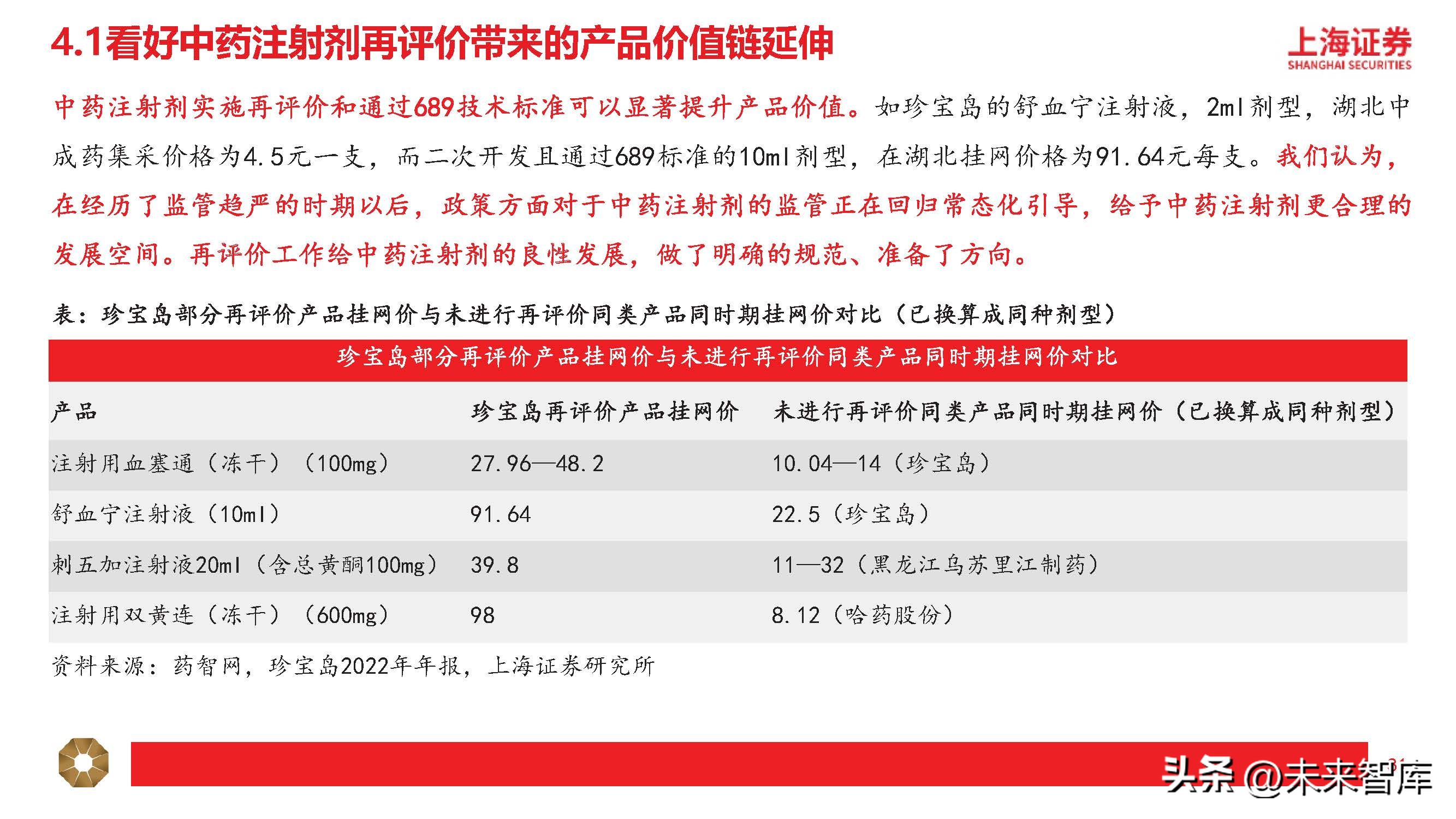

为了解决中药注射剂不良反应频发的问题,从2007年起我国出台多项中药注射剂专项政策。据期刊《中国药房》 统计,2007-2009年我国共发布中药注射剂专项政策文件12份。2009-2011年,我国政府每年都有出台关于中药 注射剂安全性再评价专项工作的通知,要求将中药注射剂安全风险评估作为日常监管工作长期开展。2017年,中 共中央办公厅、国务院办公厅印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,明确提出力争 用5至10年时间基本完成对已上市药品注射剂的再评价工作。2007年12月,原国家食品药品监督管理局颁布了《中 药、天然药物注射剂基本技术要求》,对中药注射剂提出了“689原则” ,要求对注射剂总固体中所含成分进行系 统的化学研究:有效成分制成的注射剂,其单一成分的含量应不少于90%;多成分制成的注射剂,总固体中结构 明确成分的含量应不少于60%,所测成分应大于总固体量的80%。原料(药材、饮片、提取物、有效部位等)、 中间体、制剂均应分别研究建立指纹图谱,并应进行原料、中间体、制剂指纹图谱的相关性研究。经质量研究明 确结构的成分,应当在指纹图谱中得到体现,一般不低于已明确成分的90%。处方中含有毒性成分的,应测定其 含量,规定其含量的上下限。目前“689”标准依然是中药注射药剂所遵循的最严标准,是保障中药注射剂质量均 一稳定、临床疗效确切的技术手段。中药注射剂再评价的核心要求就是通过 689 标准。

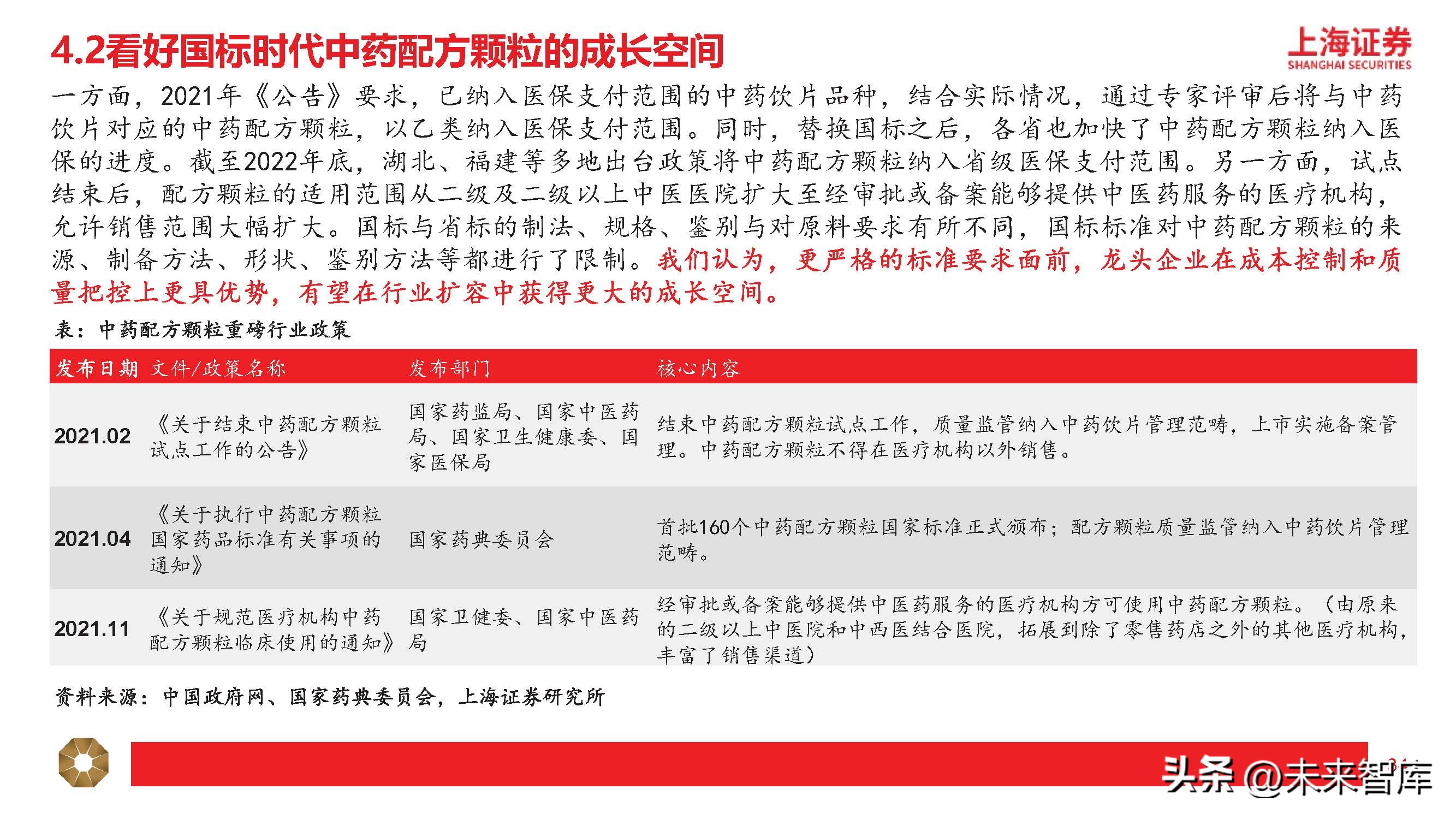

看好国标时代中药配方颗粒的成长空间

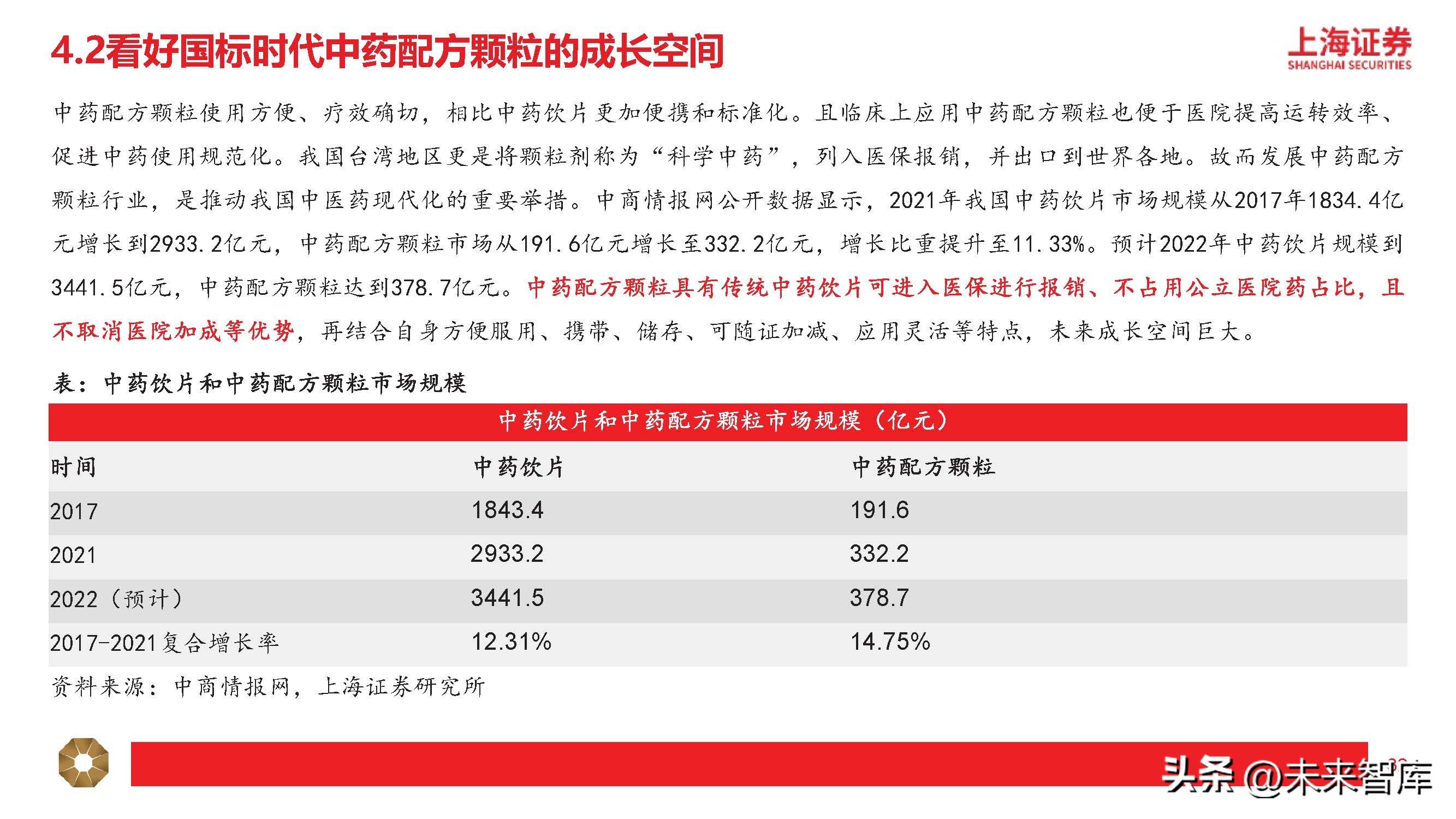

中药配方颗粒使用方便、疗效确切,相比中药饮片更加便携和标准化。且临床上应用中药配方颗粒也便于医院提高运转效率、 促进中药使用规范化。我国台湾地区更是将颗粒剂称为“科学中药”,列入医保报销,并出口到世界各地。故而发展中药配方 颗粒行业,是推动我国中医药现代化的重要举措。中商情报网公开数据显示,2021年我国中药饮片市场规模从2017年1834.4亿 元增长到2933.2亿元,中药配方颗粒市场从191.6亿元增长至332.2亿元,增长比重提升至11.33%。预计2022年中药饮片规模到 3441.5亿元,中药配方颗粒达到378.7亿元。中药配方颗粒具有传统中药饮片可进入医保进行报销、不占用公立医院药占比,且 不取消医院加成等优势,再结合自身方便服用、携带、储存、可随证加减、应用灵活等特点,未来成长空间巨大。

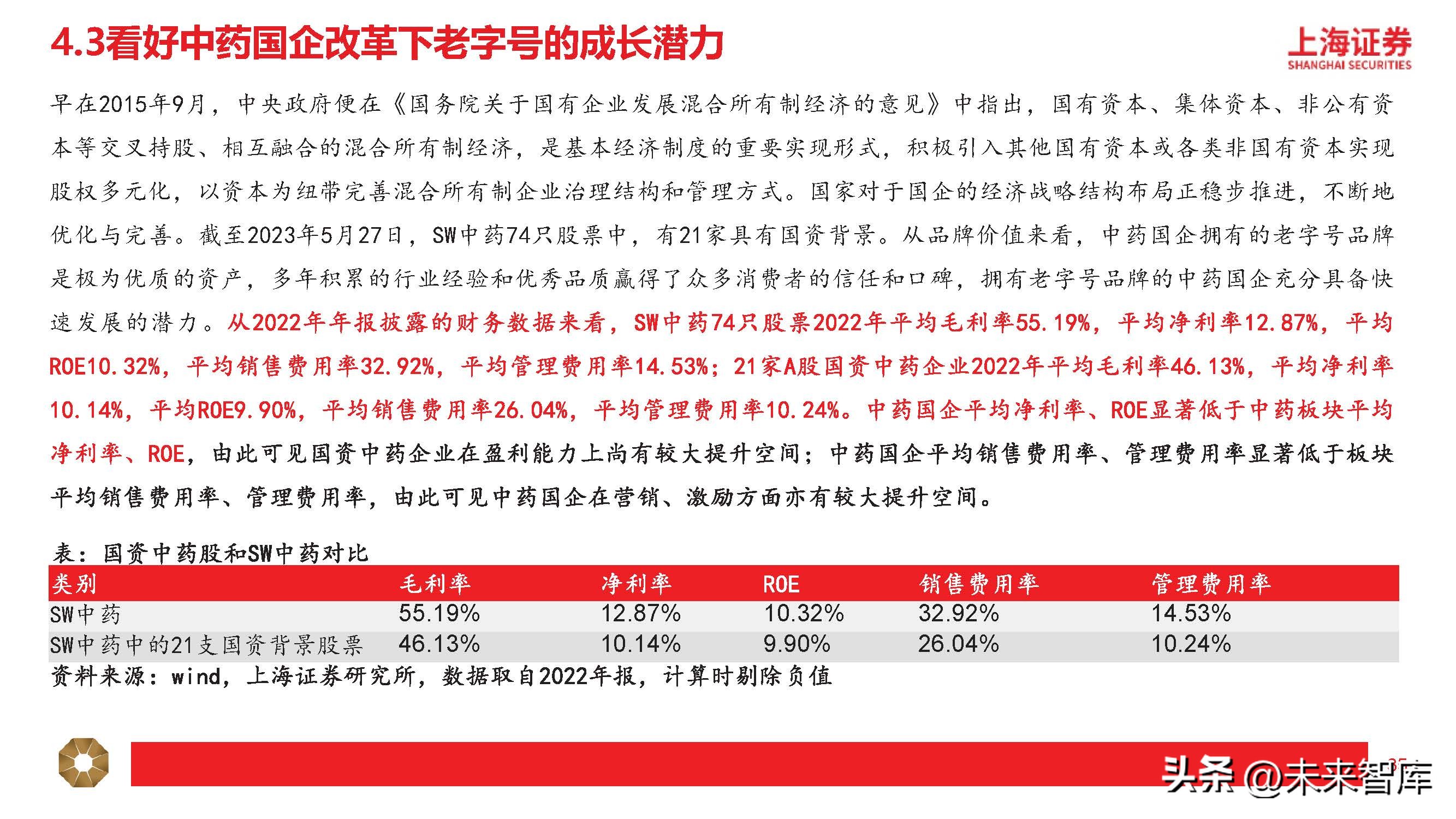

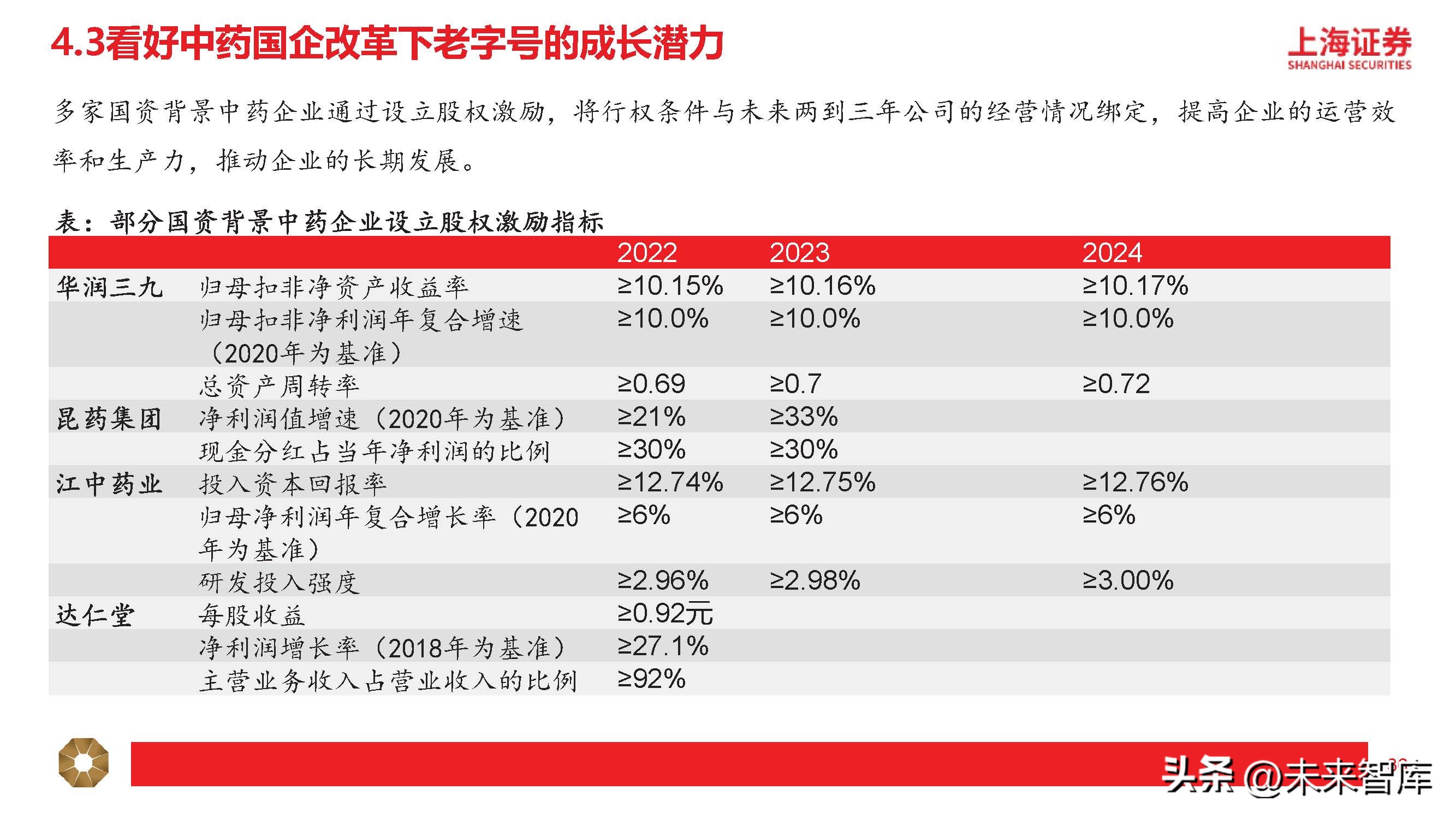

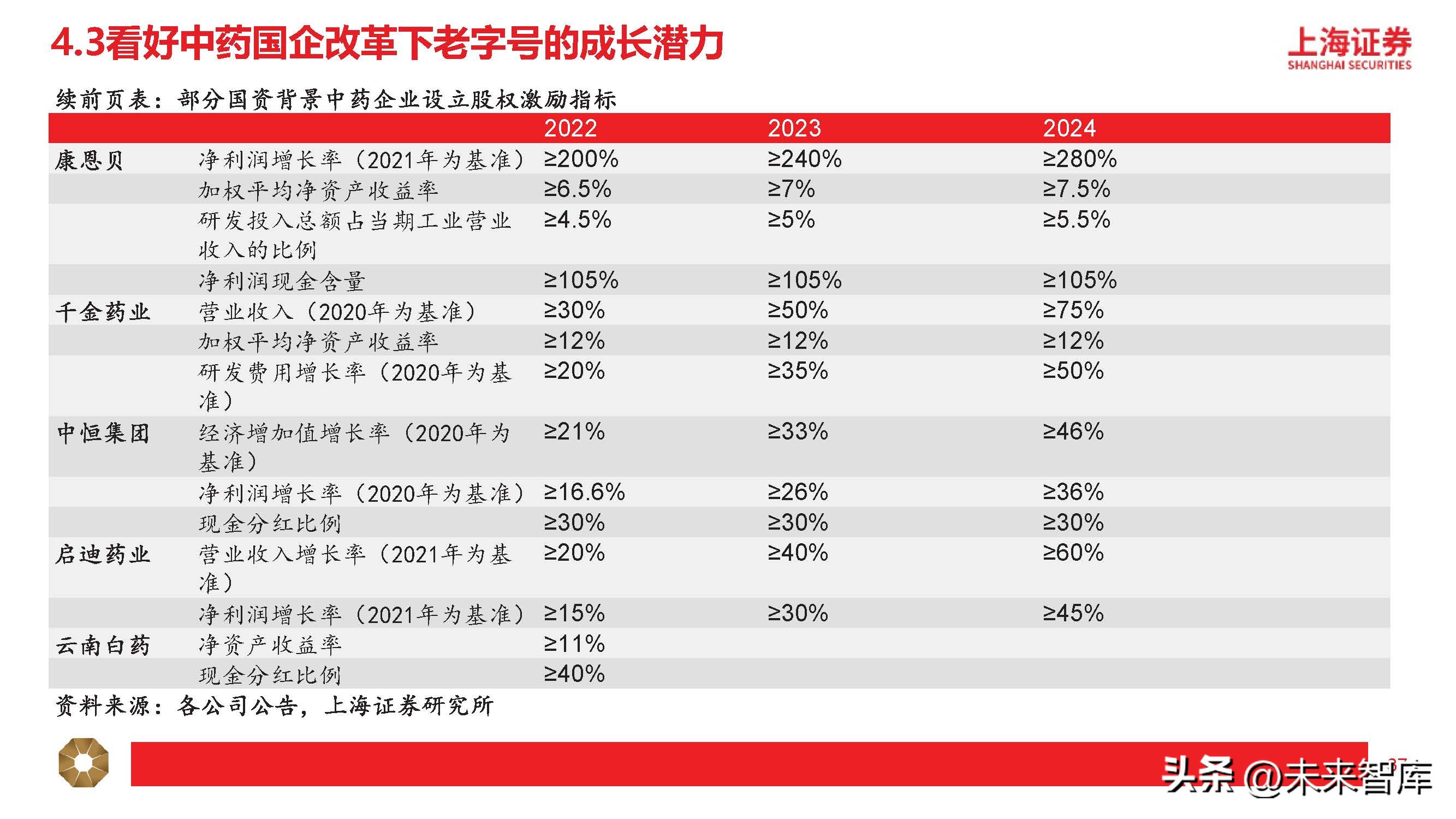

看好中药国企改革下老字号的成长潜力

早在2015年9月,中央政府便在《国务院关于国有企业发展混合所有制经济的意见》中指出,国有资本、集体资本、非公有资 本等交叉持股、相互融合的混合所有制经济,是基本经济制度的重要实现形式,积极引入其他国有资本或各类非国有资本实现 股权多元化,以资本为纽带完善混合所有制企业治理结构和管理方式。国家对于国企的经济战略结构布局正稳步推进,不断地 优化与完善。截至2023年5月27日,SW中药74只股票中,有21家具有国资背景。从品牌价值来看,中药国企拥有的老字号品牌 是极为优质的资产,多年积累的行业经验和优秀品质赢得了众多消费者的信任和口碑,拥有老字号品牌的中药国企充分具备快 速发展的潜力。从2022年年报披露的财务数据来看,SW中药74只股票2022年平均毛利率55.19%,平均净利率12.87%,平均 ROE10.32%,平均销售费用率32.92%,平均管理费用率14.53%;21家A股国资中药企业2022年平均毛利率46.13%,平均净利率 10.14%,平均ROE9.90%,平均销售费用率26.04%,平均管理费用率10.24%。中药国企平均净利率、ROE显著低于中药板块平均 净利率、ROE,由此可见国资中药企业在盈利能力上尚有较大提升空间;中药国企平均销售费用率、管理费用率显著低于板块 平均销售费用率、管理费用率,由此可见中药国企在营销、激励方面亦有较大提升空间。

看好具有集采免疫属性的中药消费品

由于不占用医保资金,中药消费品(保健品、部分OTC)具有集采免疫属性,我们认为中药消费品是未来行业景 气度持续增强的方向,将持续受益于消费升级。同时,2019年以来,中药材价格整体上一直处于上升趋势,下游 中药消费品有望随着上游原材料的涨价而提价,具有一定的提价预期。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」