重疾险市场上,有两大热门IP:一个是 「达尔文」 ,另一个是 「超级玛丽」 。

去年年初,国富人寿推出的达尔文6号,霸榜到今天,仍然是高性价比的代表。

不过,国联人寿又推出了 达尔文7号 ,

这款产品不仅重疾赔之后,轻中症还能再赔,

还可选原位癌拓展保险金,以及非合同约定疾病原因也能赔付的ICU保障,

超高性价比更是能撼动整个重疾险市场。

话不多说,我们赶紧来看一下:

01

达尔文7号保障内容

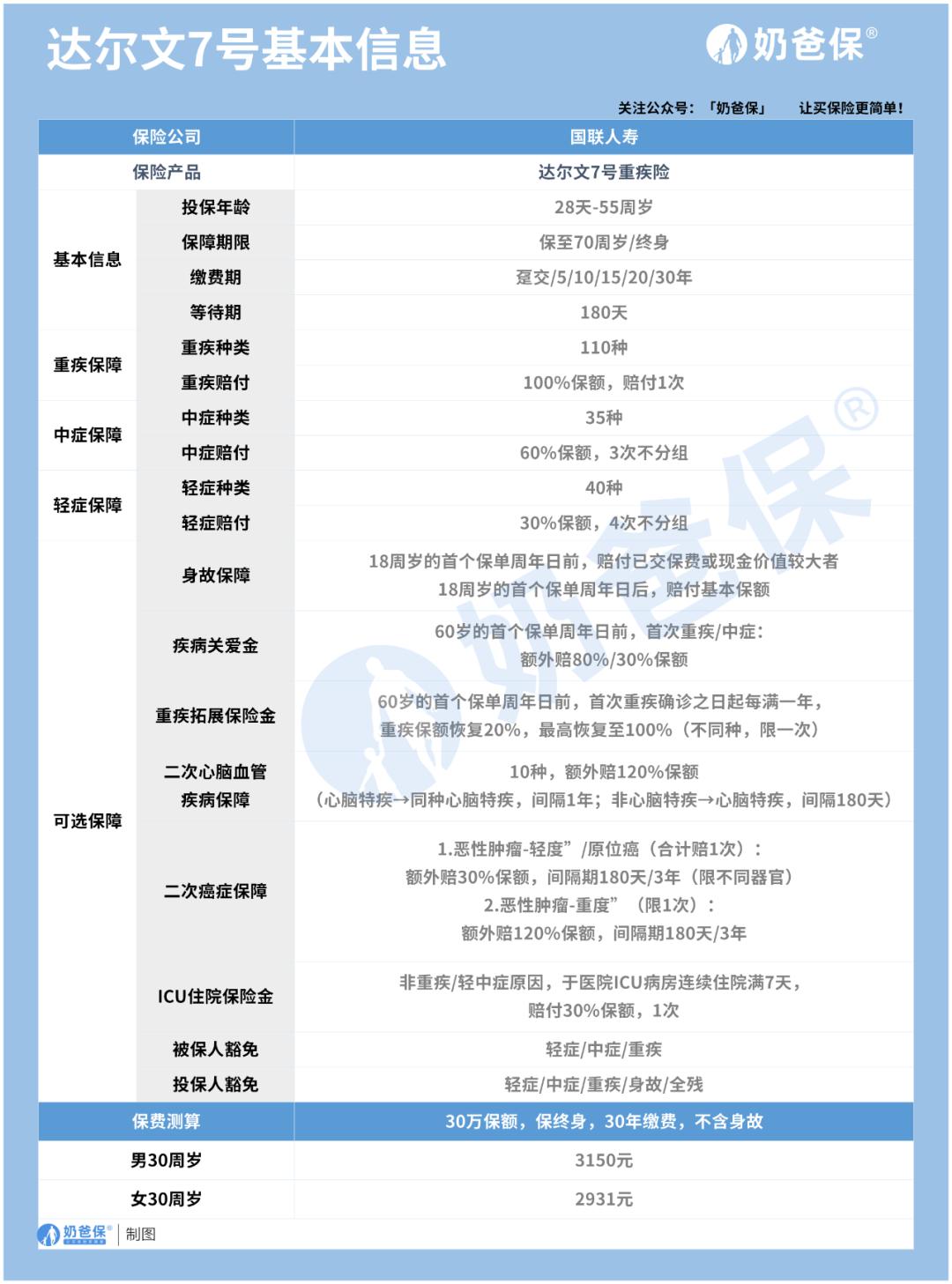

先来看产品的保障内容:

投保规则 方面,

除了保终身,也支持保定期至70周岁,并且没有*绑捆**身故责任,让预算有限的朋友能够灵活投保、降低保费。

保障形态 方面,

必选责任 仅包括最基础的重中轻症保障;

可选责任 包括身故保障,以及疾病关爱金、重疾拓展保险金、二次心脑血管保障、二次癌症保障以及ICU住院保险金。

其中比较创新的是ICU住院保险金,而且二次癌症保障居然还包含了原位癌。

接下来我们重点看看这款产品的保障亮点:

02

达尔文7号产品亮点

1、中轻症保障非常优秀

1)重疾赔付后,中轻症依然有效

重疾赔付后,非同组中轻症保障依然有效,有间隔期90天,

其实已经有其他产品有类似保障了,比如 守卫者5号 ,同样是间隔90天,

相较于其他大多数重疾赔付后的保障终止的重疾险来说,保障的含金量更高,具有不错的吸引力。

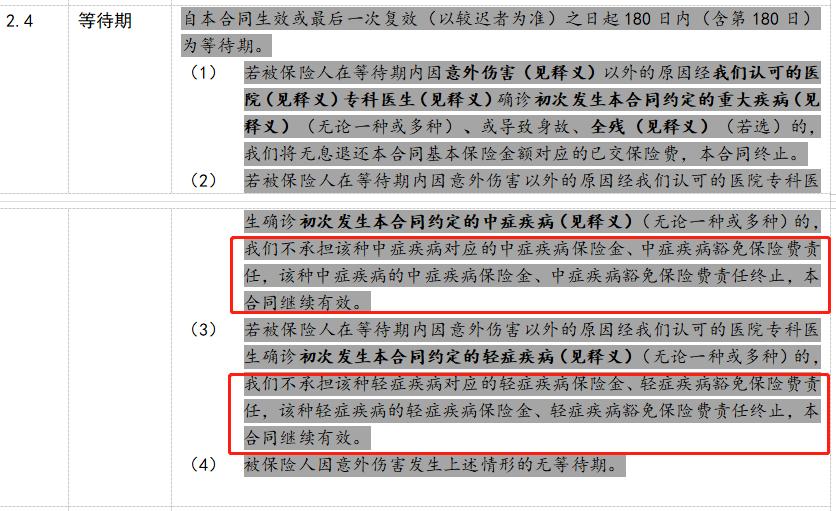

2)等待期内得了轻症/中症,除该疾病免责外,合同继续有效

除此之外,等待期内发生中轻症,仅该种中轻症责任终止,其他中轻症责任继续有效,这一点对于我们消费者来说非常有利。

举个例子,小王投保达尔文7号,1个月之后突发脑溢血,需要做微创颅脑手术(属于轻症)。

因为还在等待期内,是无法赔付的,并且一般的产品还会直接终止所有轻症责任,甚至终止合同,退回所交保费。

而达尔文7号相当宽松,它只终止这一种轻症的保障责任,其他中轻症责任继续有效。

2、重疾赔付延续6年,且支持额外赔付

1)疾病关爱金,增加重疾和中症赔付比例

60岁的首个保单周年日前,首次得重疾额外赔80%,首次得中症额外赔30%。

重疾额外赔付的比例非常高,中症也能额外赔付,相当于在人生赚钱黄金期加保了。

2)“闯关版”的重疾二次赔付,再次加强重大责任期保障力度

在首次确诊重疾且发生理赔一年后,

再次确诊一种或者多种约定重疾,重疾赔付会按照每年20%的比例增加,最高100%。

相当于一次隐藏的重疾赔付, 且重疾赔付的比例随着时间年限的增加而增大,不过需要在60岁的首个保单周年日前。

还是以小王为例,比如比如他投保了50万保额,附加了疾病关爱金和重疾拓展保险金,

36岁不幸确诊重度甲状腺癌,可以赔付50万+40万=90万元,

55岁因为意外导致严重Ⅲ度烧伤,此时距离第一次重疾确诊早已过5年,重疾保额恢复至100%,再赔付50万!

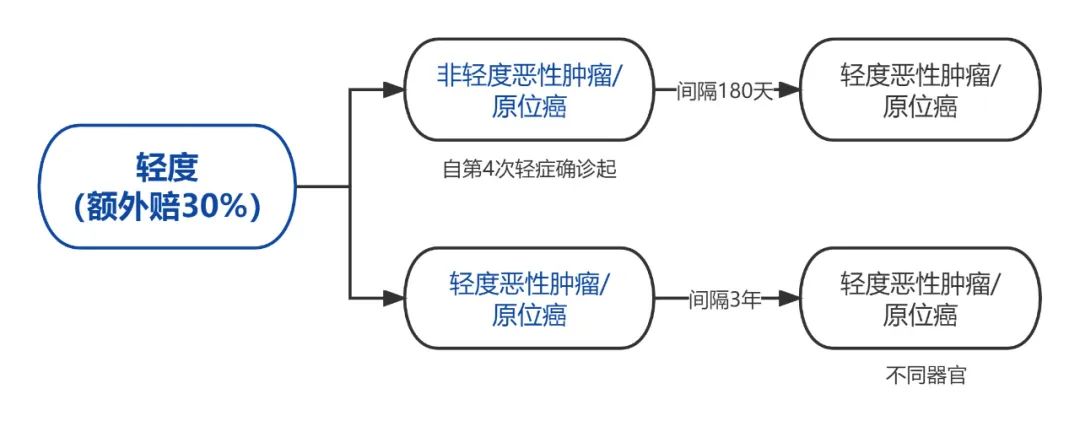

3、癌症保障升级

这个责任把癌症区分为“轻度”和“重度”:

如果是 轻度的“恶性肿瘤-轻度”或者原位癌:

需要注意的是, 两次原位癌或两次轻度恶性肿瘤,必须发病于不同器官。

并且“轻度恶性肿瘤额外赔”或“原位癌额外赔”,两者只能赔1次。

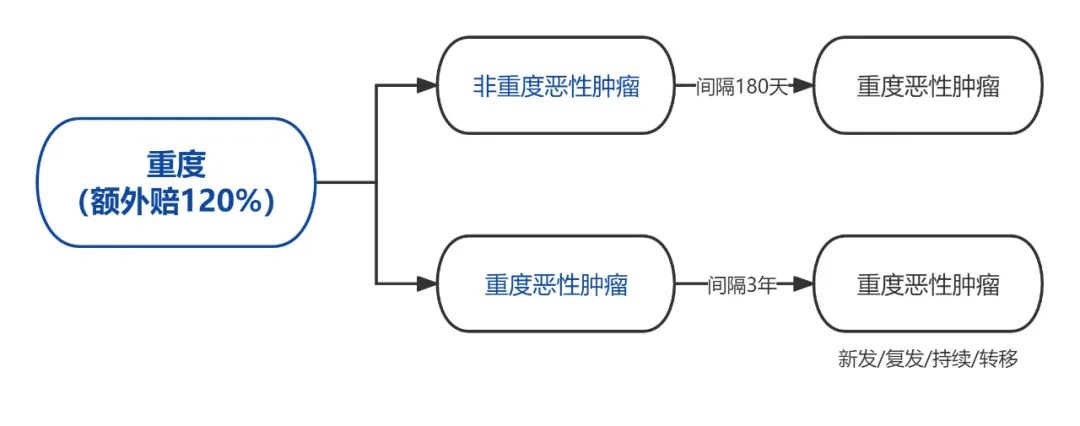

如果是 重度恶性肿瘤:

如果前后两次得的都是重度恶性肿瘤,只要间隔3年,无论是新发、复发、持续、转移,都能赔120%。

4、ICU住院保险金,非合同约定疾病可赔

若被保险人 没达到轻症、中症、重疾的理赔条件 ,但是经医生诊断需要入住ICU病房治疗,

且住院天数满7天以上 ,能赔付30%基本保额,相当于扩展了保障范围。

比如小王因为烧伤经过抢救之后需要住在ICU病房治疗,但是因为烧伤程度尚未达到Ⅲ度,

不满足轻症的理赔条件,如果住院天数满7天,还是能赔付30%保额。

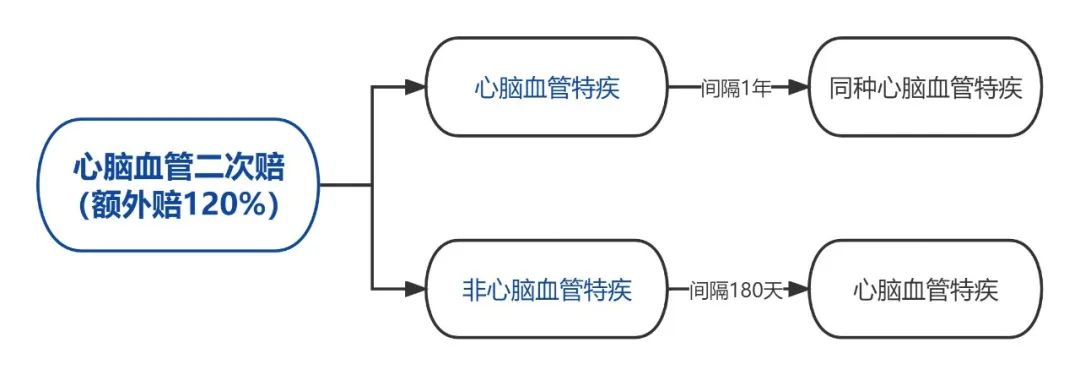

5、心脑血管疾病和身故保障,灵活可选

针对10种特定的心脑血管疾病,首次重疾赔付后,还可额外赔付120%。

这10种疾病,奶爸也帮大家整理出来了:

在重疾险的理赔中,除恶性肿瘤外,心脑血管疾病也是理赔重灾区,所以这项保障还是很有必要附加上的。

此外,身故保障不*绑捆**,可以根据自己的需要来选择是否附加。

6、产品性价比高

我们用市面上几款产品的价格来对比一下:

达尔文7号和达尔文6号的区别在于:

重疾额外赔付 的不同,达尔文7号的60岁后的额外赔付没有达尔文6号高,但是中症额外赔却比达尔文6号更好;

此外,达尔文7号 还多了重疾理赔后,非同组轻中症还能赔付 的保障,新增加的 ICU住院保险 金,而且是市面上 首创二次癌症包含原位癌和轻度癌症 的产品!

保至70岁的情况下,还是达尔文6号的价格优势更大一些 ,达尔文7号紧随其后;

保终身的情况下,达尔文7号价格更便宜 ,而且重疾理赔后,非同组轻中症责任不终止,非常实用。

在 附加身故保障之后,达尔文6号和达尔文7号的保费价格也相差无几 。

总的来说,跟性价比超高的达尔文6号和超级玛丽7号对比,这款产品也毫不逊色。

03

奶爸总结

顶着「达尔文」这个热门IP,达尔文7号可以说是表现优秀了,

可以看得出来国联人寿的诚意满满,保障内容有创新有亮点,而且性价比超高,甚至可以说是意料之外的优秀。

不过对于重疾险这类长期保障险种,投保的时候还是要谨慎,需要根据个人的实际情况来选择产品。

如需帮助,可以私信奶爸,或者给我留言,也可以点>>> 濂剁埜淇濓紝璁╀繚闄╂洿绠€鍗�