电子发票作为过渡阶段,即将退出历史舞台,全电发票已经来了,截止现在,全电发票受票方试点省市计划单列市(据统计)累计36个。包括:四川、北京、江苏、浙江、深圳、山东、内蒙古、上海、广东、河南、河北、湖南、湖北、陕西、江西、安徽、福建、重庆、青岛、宁波、厦门、吉林、黑龙江、辽宁、大连、天津、晋甘宁桂、海南,黔滇青藏新,都能收取全电发票!

全电发票有哪些优势呢?

1、无联次

2、领票简单

3、无需税控盘和Ukey

4、全国统一发票平台

5、取消票面限额

6、取消发票专用章

7、取消收款和复核人,*票开**人是实名人员

8、*票开**信息只需名称和税号

9、不用担心发票丢失

10、不用附清单

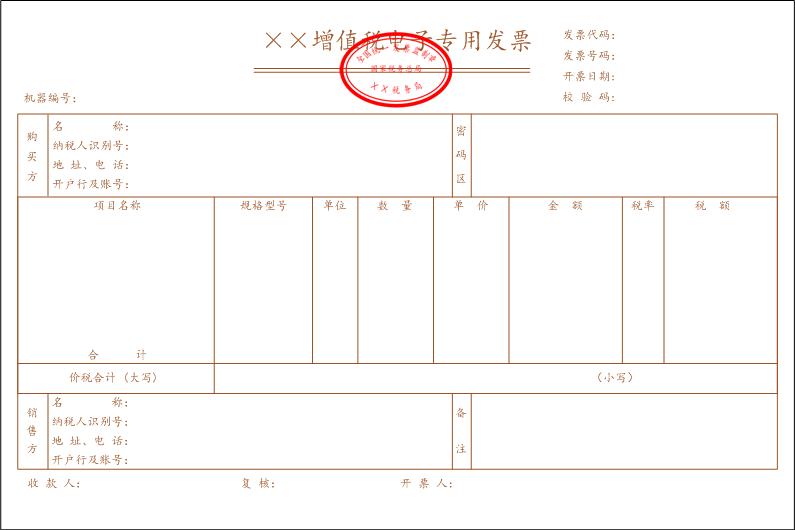

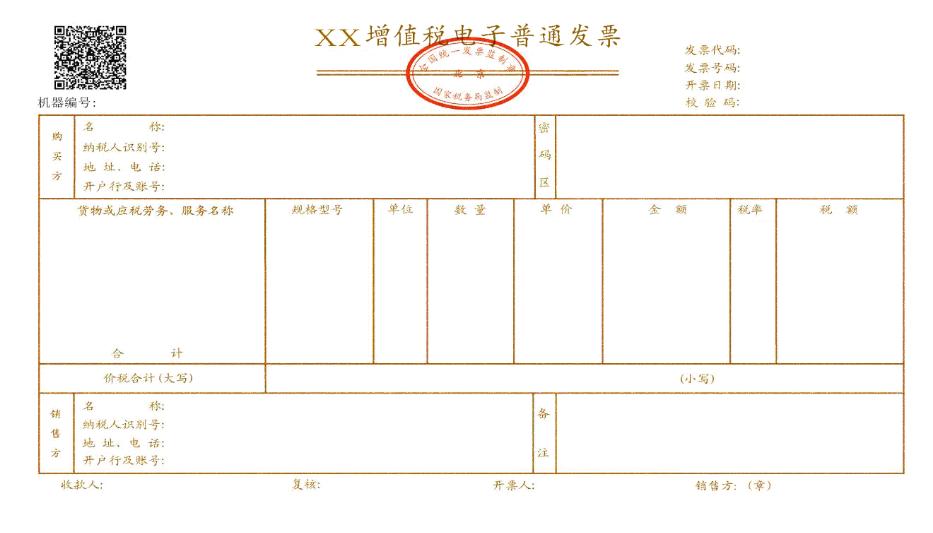

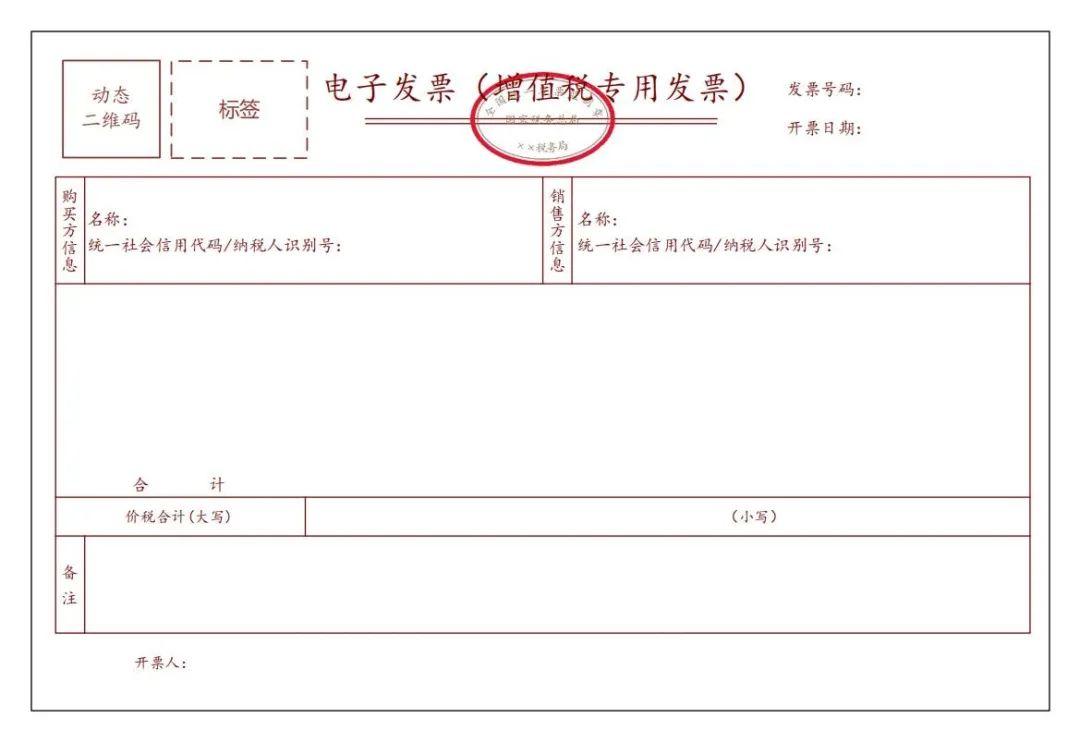

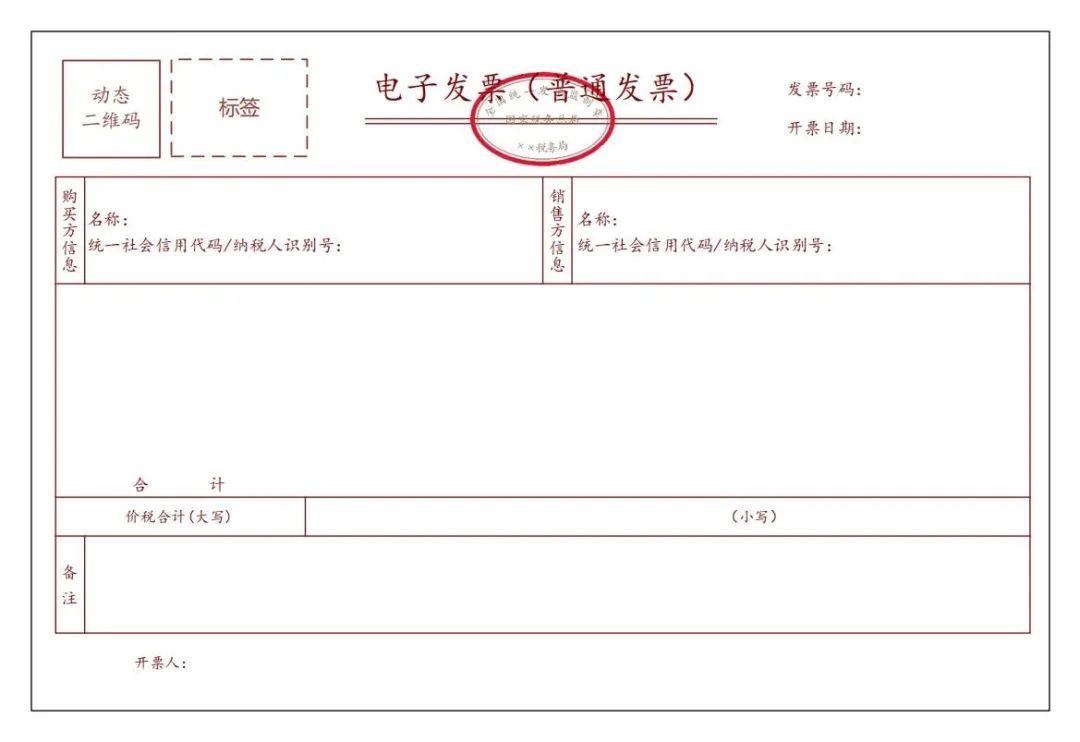

01、全电发票与电子发票的版式区别

增值税电子专用发票

增值税电子普通发票

全电发票:增值税专用发票

全电发票:增值税普通发票

全电发票无联次,基本内容包括:二维码、发票号码、*票开**日期、购买方信息、销售方信息、项目名称、规格型号、单位、数量、单价、金额、税率/征收率、税额、合计、价税合计(大写、小写)、备注、*票开**人。

可以选择以数据电文形式(XML) 交付,破除PDF、OFD等特定版式要求。

02、领票流程更加简单。

“全电”发票

纳税人开业后,无需使用税控专用设备,无需办理发票票种核定,无需领用全电发票,信息系统自动赋予开具额度,并根据纳税人行为动态调整发票额度,按照全新管理流程,实现开业即可*票开**。

“纸电”发票

“纸电”发票需纳税人开业后,先领取税务UKey并核定对应票种,发票数量和票面限额管理同纸质发票一样,纳税人需要申请才能对发票增版增量。

03、全电发票交付更便捷,去介质

“全电”发票

全电发票开具后,发票数据文件自动发送至*票开**方和受票方的税务数字账户,便利交付入账,减少人工收发。同时,依托电子发票服务平台税务数字账户,纳税人可对各类发票数据进行自动归集,发票数据使用更高效便捷。

"纸电”发票

“纸电”发票开具后,需要通过发票版式文件进行交付。即*票开**方将发票版式文件通过电子邮箱、二维码等方式交付给受票方;受票方人工*载下**后,仍需对发票的版式文件进行归集、整理、入账等操作。

并且,全电发票已经取消了“密码区”!不用再纠结打印出来多的发票压线等问题了!不需要特定的纸质发票来打印。因此对于很多强迫症小伙伴来说,这个打印压线的重灾区也不再是问题了!

04、全电发票使用全国统一的平台

“全电”发票

全国统一的发票服务平台,无需使用税控专用设备,发票开具、交付、查验以及用途勾选“一站式服务”。

“纸电”发票

安装增值税发票开具软件(税务UKey版)。各省税务局增值税发票综合服务平台。

05、全电发票取消了票面限额

“全电”发票

推行“授信总额度管理”方案,依据纳税人的风险评级、纳税信用级别等因素,对授信额度进行动态调整。具体来看,单位的初始开具总额,由税务局确定,此后的额度便可以动态调整,比如纳税人在一个月内设定了一个开具发票总额(不含增值税)的上限额度,此后遇到开具金额不足的情况,那么可以申请到电子发票服务平台调整增加开具金额总额。如果系统调整后金额仍不足,还可以进一步向税务局提交调整申请。

“纸电”发票

税务局对纳税人实行最高*票开**限额管理,即限制一张发票最高可开具的最高限额从1亿元、1000万元、10万元到1万元不等,而且需由税局审批确定。

06、全电发票取消发票专用章

之前总是有小伙伴搞不清楚,发票盖错章怎么办?盖的不清楚能不能重新盖一个?对于这个问题,统统不用担心了!因为全电发票没有发票章!

07、全电发票取消"收款人"和"复核"

“收款人”、“复核”、“*票开**人”能不能是同一个人?“*票开**人”能不能是管理员?这两个问题也已经成为过去式了。

现在全电发票只保留了“*票开**人”,并且,全电发票是实名登录电子税务局开具,也就是说,这里默认的是实际*票开**人的真实姓名,无法修改。

当然,如果我们真的收到一张“*票开**人”是“管理员”的发票,要么是PS的,要么他真的叫“管理员”。

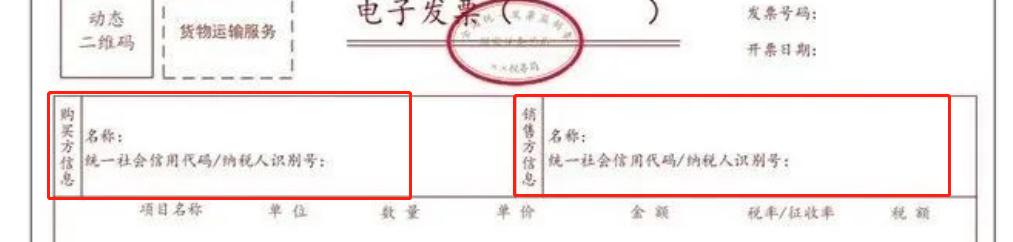

08、全电发票只需要 “名称”和“纳税人识别号”

对于“地址、电话”“开户行及账号”这两个信息,又长又易变,导致我们在开具发票的时候,一不小心很容易打错一个字或者一个数。尤其是在开具增值税专用发票多的时候,客户的要求很严格,一旦开错只能作废重开。

全电发票则从根本上解决了这个问题:删除!买卖双方的信息只需要填写“名称”和“纳税人识别号”即可。

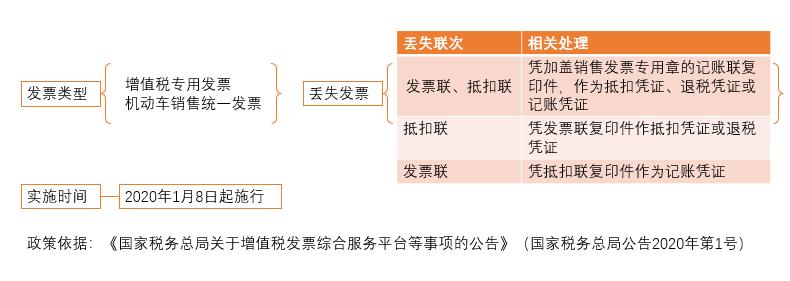

09、全电发票不用担心丢失

实务中,很多情况下会把发票弄丢,而一旦弄丢,处理起来就很麻烦。

(1)专票、机动车销售统一发票丢失

(2)普票丢失

全电发票不再设置“联次”,并且是“电子版”,再也不用担心纸质发票丢失的问题了!

10、全电发票没有清单

如果你开一张增值税专用发票,一张开不下,就需要换张发票开,也可以使用清单*票开**,但是全电发票没有发票清单之说!所有数据都可以在发票上展示,也就是说,你行数再多,全电发票也可以展示出来,全电发票不用后附清单了。

通过上述对比可见,全电发票相比传统的电子发票来说确实实现了创新升级,给纳税人带来更多方便。

国家对全电发票的大力推动,可见发票的数字化转型已成为一种必然趋势。对此,企业也要相应作出调整,实现自身财税管理数字化、智能化转型,实现更合规、更高效的财税融合,只有这样才能顺应形势而变,无畏“数字化转型”带来的种种税务挑战。