1.传统的买房赚钱

说起买房赚钱,大家都不陌生,在中国的特殊国情下,房产成为了过去10年来最赚钱的投资方式。

那么问题来了,房产投资的赚钱原理究竟是什么呢?

这个时候可能有客官跳出来说了

“这不简单,我把房子买下来,如果房子涨了我就是赚了嘛,这个都不懂,你做什么科普小编?取关!”

这种说法,小编只能告诉你对了一半

确实,房价上涨也就意味着手里的资产价格是上升了,但是现实中没有人会真的付全款去把房子买下来,一般我们会通过“首付+银行*款贷**”的方式去购买房产,这个时候我们称之为“加杠杆投资”

加杠杆即通过借入资金,以小资金撬动大资金的方式,使用少量的资金去支配更多的资金,通过这种方式可以使自己的收益放大化,但是同时,这种方式带来的风险也会相应增加,毕竟收益越高风险越高。

我们具体看看加杠杆是怎么实现赚钱呢?

假设我们买了一个房子,总价300万,我们自己付了50万,向银行*款贷**250万;经过半年,运气不错,房价涨到了350万,此时我们决定把房子卖出,还了银行250万*款贷**后,我们手里剩余100万。

在这种方式下,我们的本金从50万增长到了100万,整整翻了一番!!!所以我觉得是个人都会选择去炒房

如果不加杠杆,全款买房的结果是从300万到350万,也就是16%的收益

当然,这里为了方便理解,做了最简单化的处理

实际操作中还有银行利息,*款贷**偿还等问题

更重要的是,中央多次喊出“住房不炒”的口号

同时出台政策严厉打击炒房行为

而且现在的市场环境不足以支撑房价快速上涨

客官千万不要逆势而为啊!

用买房思路赚保险公司的钱

2.用买房思路薅保险公司羊毛

这个时候可能客官是不是在想

“小编你是不是标题*党**啊,保险公司怎么可能给你薅羊毛”

噢忘记讲了

这里说的保险公司指的是香港的保险公司,用这种方式赚保险公司的钱,是在香港低借贷利率的环境下才能实现的

那么要如何操作呢?我们先来看看银行*款贷**利息

图:中国农业银行(香港)保单*款贷**利率

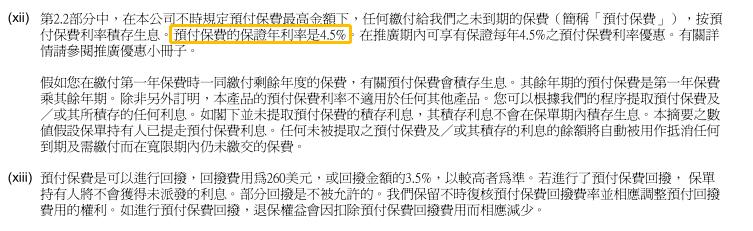

我们再来看看保单的条款是如何规定的

图:香港某保险公司产品条款

看到这里是不是一脸懵逼

别慌,小编来给你好好讲讲

香港的大额保单有一种缴付方式叫做预缴制,简单讲就是原本需要客官5年缴付的保费,客官一口气先给保险公司

保险公司收到保费后,不会一次性把保费存进你的保险账户里,而是拿着你的钱,再每年定期帮你交进去。但是保险公司钱都拿了,总得给你点好处(不然还给保险公司白嫖吗),于是乎保险公司会承诺就预缴的这部分保费,每年派发4.5%的利息

重点来了!银行保单*款贷**利率最高也就2.75%呀!!!

哦豁,是熟悉的羊毛味道

也就是说,我们可以向银行*款贷**买保单,以预缴保费的方式,赚取保单派息与银行利息之间的差值

对,你没听错,保单是可以*款贷**买的

首先,你拿出首付,加上银行给你*款贷**,一起跟保险公司买这份保单。其原理就跟你*款贷**买房是一样的,现在客官您是*款贷**买保单。

只要懂行的朋友就知道,只要保单的保证派息大于*款贷**利息就有套利的空间了

这个时候,不知名的客官又要跳出来说了

“小编你别忽悠我,银行凭什么给你*款贷**”

其实这种保单在业内我们称为大额保单,因为保费较高,一般在百万以上,因此会有很高的现金价值。

这类大额保单会有一个很高的首日现金价值,一般是总保费的95%,也就是说,假设保单的总保费是100万,在保单生效的第一天,就算选择退保,也能拿回95万

所以,在银行的眼中,这可是优质抵押物啊!毕竟到时要是*款贷**人还不上钱了,直接把保单拿去保险公司退保就行,变现速度可比房子快多了

于是乎,投保人、银行、保险公司就开始了这么一项PY交易

投保人去找银行,告诉银行

“我要签一张大额保单,但是钱不够了,你帮我整整呗”

银行一看是优质抵押物

“老弟没问题,你交一些钱,剩下我都帮你给了”

保险公司一看保费交齐了

“没问题,我这只绵羊随便薅”

3.实际收益

讲了那么多

客官是不是好奇这顿操作下来能赚多少钱呢

图:某香港保险公司大额保单

是不是看得头晕

总结一下,假设总保费为600万,自己只要掏87万(加上银行*款贷**513万)就可以拿下这张保单。

五年保单到期之后,减去银行利息,银行*款贷**,我们手中还有127万

也就是我们花了87万,五年无风险套利40万

年化单利达到了9%以上!

注:1.银行*款贷**方式选择先息后本,也就是五年内只需要给*款贷**利息,*款贷**期限到了才需要偿还本金

2.计算过程可以回复小编,给你算的清清楚楚明明白白

这里不禁在想,银行把自己的资金贷出去了

(毕竟香港的活期存款利率约为0,定期存款大概在1%)

客官本人也赚到盆满钵满

看上去只有保险公司输了

非也,客官们知道保险公司旗下的资管公司能力有多强吗?毫不夸张的说,一年下来,8%的收益是肯定有的。三赢局面下,当然咯,最赚的肯定是客官您

敢问客官,这道菜香不香