汽车行业:强业绩支撑下的优质标的配置价值凸显

今年年初以来,受销量恢复不及预期、价格战等不利因素影响,汽车指数下行调整。业绩层面受益于自主崛起23Q1乘用车板块业绩同比小幅增长;零部件中如轻量化、热管理、智能化等优质环节业绩表现亮眼;重卡复苏迹象已明确显现;摩托车需求高增;销售及服务板块业绩承压。基金持仓层面22年底降至3.29%,23Q1进一步降至2.89%,处于近5年中位水平。我们认为二季度优质乘用车自主品牌、成长逻辑汽零、商用车复苏及两轮车高景气度有望延续,强业绩支撑下的汽车行业标的配置价值已经逐步凸显。

乘用车:新能源趋势加深,业绩稳定增长

22年乘用车零售2054.23万辆(yoy+1.9%),其中新能源567.4万辆(yoy+90.0%),渗透率27.6%;23Q1乘用车零售426.1万辆(yoy-13.4%),其中新能源131.3万辆(yoy+22.4%),渗透率30.8%。借助新能源趋势加深,自主品牌快速崛起,22年及23Q1乘用车板块归母净利润均实现同比正增长(yoy+5.79%/+3.10%)。我们认为新能源车趋势较为明确,汽车消费政策有望向新能源进一步倾斜。且竞争格局已初步形成,规模效应显现,龙头优势会愈发明显。建议关注在新能源领域已经初具规模效应的头部自主品牌车企。

零部件:优质环节业绩表现亮眼

零部件板块,由于产品升级带来的增量零部件环节如轻量化、热管理、智能化等优质环节业绩表现亮眼。22年轻量化/热管理/智能化板块归母净利润分别同比增长52.9%/64.33%/225.57%;23Q1归母净利润分别同比增长27.64%/46.88%/47.85%。我们认为,轻量化零部件经济性显现,渗透率将不断提升;汽车电动化及智能化进程加速,增量零部件有望量价齐升。零部件板块,我们坚定看好轻量化、热管理、智能化三大优质环节。

商用车:重卡复苏带动板块反弹

22年商用车板块实现归母净利润73.85亿元(yoy+11.96%);23Q1归母净利润35.05亿元(yoy+118.2%),23Q1重卡销量已现复苏迹象,以潍柴动力、中集车辆、中国重汽为主的商用车板块在23Q1业绩修复明显。Q2重卡销量有望延续高增,全年销量有望突破90万辆,板块复苏机会值得重点关注。

摩托车:需求旺盛,业绩优异

22年摩托车板块实现营收717.45亿元(yoy+23.56%),归母净利润43.88亿元(yoy+80.53%),23Q1板块实现营收162.60亿元(yoy+5.07%),归母净利润11.53亿元(yoy+21.70%),板块业绩表现优异。其中中大排量摩托处于高速增长期,重点自主企业持续打造自身品牌力并优化产品结构,国产化替代空间广阔。建议重点关注具备强产品力的头部两轮车标的。

我们认为,汽车行业已度过一季度销量低点,随着利好政策的释放、新产品周期开启、需求复苏以及库存的改善,二季度销量有望逐步复苏,建议关注乘用车、轻量化、一体化压铸、热管理、智能化、重卡和两轮车等七大板块。乘用车建议关注比亚迪、吉利汽车、长安汽车、长城汽车;轻量化建议关注拓普集团、旭升集团、爱柯迪、嵘泰股份、众源新材、和胜股份、祥鑫科技;一体化压铸建议关注文灿股份、广东鸿图;热管理建议关注三花智控、银轮股份、盾安环境;智能化建议关注经纬恒润、华阳集团、继峰股份、科博达、德赛西威、伯特利和保隆科技;重卡建议关注潍柴动力、中国重汽、福田汽车和中集车辆;两轮车建议关注春风动力和钱江摩托。

2022 年 1 月 1 日-2022 年 12 月 31 日,汽车指数下跌 19.32%,沪深 300 指数 下跌 21.63%,汽车行业指数领先沪深 300 指数 2.31pct,在中信 30 个一级行业中位 列第 16 名。

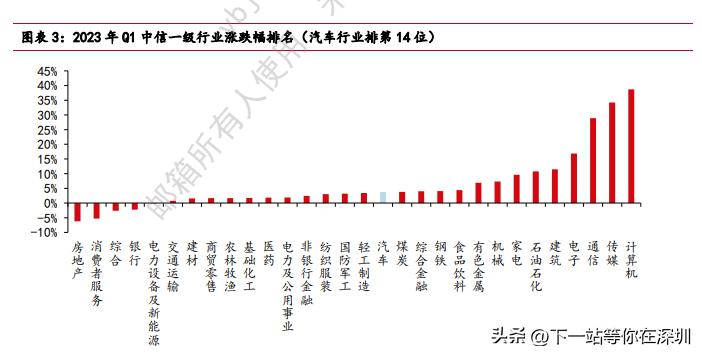

2023 年 1 月 1 日-2023 年 3 月 31 日,汽车指数上涨 3.53%,沪深 300 指数上 涨 4.63%,汽车行业指数落后沪深 300 指数 1.1pct,在中信 30 个一级行业中位列第 14 名。

我们以中信汽车行业标准的成分股为基础,剔除 ST 股票,加入和胜股份、众源 新材、三花智控、盾安环境和经纬恒润,共计 217 家公司作为样本。其中乘用车 10 家、零部件-其他 135 家、零部件-轻量化 14 家、零部件-热管理 3 家、零部件-智能化 18 家、商用车 16 家、摩托车及其他 12 家、销售及服务 9 家。

2023 年二季度投资展望 我们仍然坚定看好电动化及智能化趋势,建议关注乘用车、轻量化、一体化压铸、 热管理、智能化、重卡和两轮车等七大细分投资方向:

乘用车:新能源趋势已成,2023 年有望持续高增,我们预计 2023 年新能源乘 用车批发销量将达到 862 万辆,其中插混车型有望凭借其较低的使用成本及补能便 捷性实现占比进一步提升。借助新能源汽车,自主品牌顺利崛起,并加快出海步伐, 有望打造业绩增长新曲线。建议关注比亚迪、吉利汽车、长安汽车、长城汽车。

轻量化:汽车轻量化能够帮助汽车实现节能减排,提升续航里程,趋势明确。铝 合金是目前经济性较好的轻量化材料,随着单车用铝量的提升,我们测算中性情境下 2030 年车用铝合金材料市场空间有望超 3000 亿元。建议关注拓普集团、旭升集团、 爱柯迪、嵘泰股份、众源新材、和胜股份、祥鑫科技。

一体化压铸:一体化压铸能够从制造端降本增效,各企业积极布局。根据我们测 算 2025 年市场空间有望达到 348.3 亿元,2021-2025 年 CAGR 为 230.9%。建议关注文 灿股份、广东鸿图。

热管理:新能源汽车热管理系统与传统燃油车有明显区别,目前以 PTC 为主的热 管理方案未来有望逐步被热效率更高的热泵方案取代。随着热泵渗透率的提升,新能 源汽车热管理系统有望迎来量价齐升。建议关注三花智控、银轮股份、盾安环境。

智能化:自主品牌在电动化浪潮中崛起,2023 年有望在智能化方向加快布局,智 能汽车或将是下一个蕴藏多个投资机会的赛道。我们综合考虑成本、竞争格局、量产 节奏等因素,推荐关注座舱域控制器、乘用车座椅、激光雷达、行泊一体域控制器、 车身域控制器、底盘域控制器和线控制动等优质/增量零部件环节。建议关注经纬恒 润、华阳集团、继峰股份、科博达、德赛西威、伯特利和保隆科技。

重卡:随着经济活动的逐步恢复,重卡销量已经出现触底回升迹象,龙头企业业 绩具备较强弹性。建议关注潍柴动力、中国重汽、福田汽车和中集车辆。 两轮车:中大排量摩托车下游需求旺盛,自主品牌新品推出速度加快有望持续扩 大市场份额,充分受益于行业发展。建议关注春风动力、钱江摩托。