原文于10.12首发于飞熊投研,分享至今二连板,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

神州数码(000034)星级评定4.5星

1.二十载IT产业耕耘

神州数码是一家致力于为中国的各类企业客户提供国内外的IT产品、技术解决方案和服务的公司。

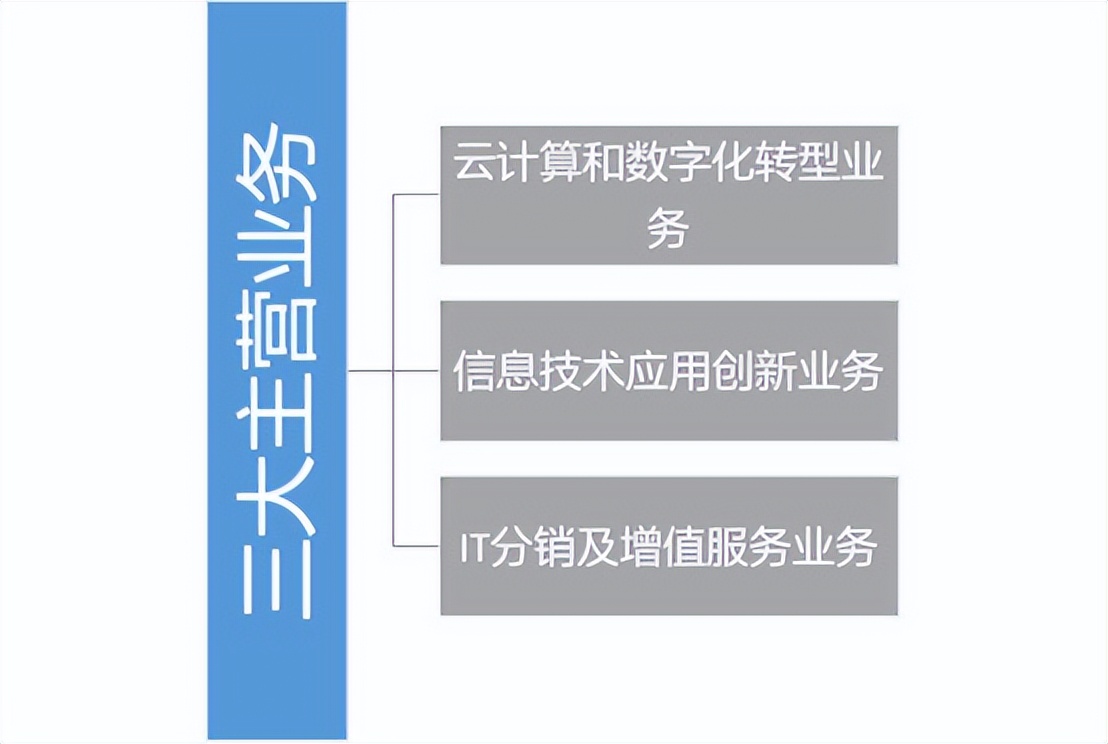

目前公司业务主要包括:云计算和数字化转型业务、信息技术应用创新业务、IT分销和增值服务业务。

2.市场需求旺盛,云计算和数字化转型业务加速发展

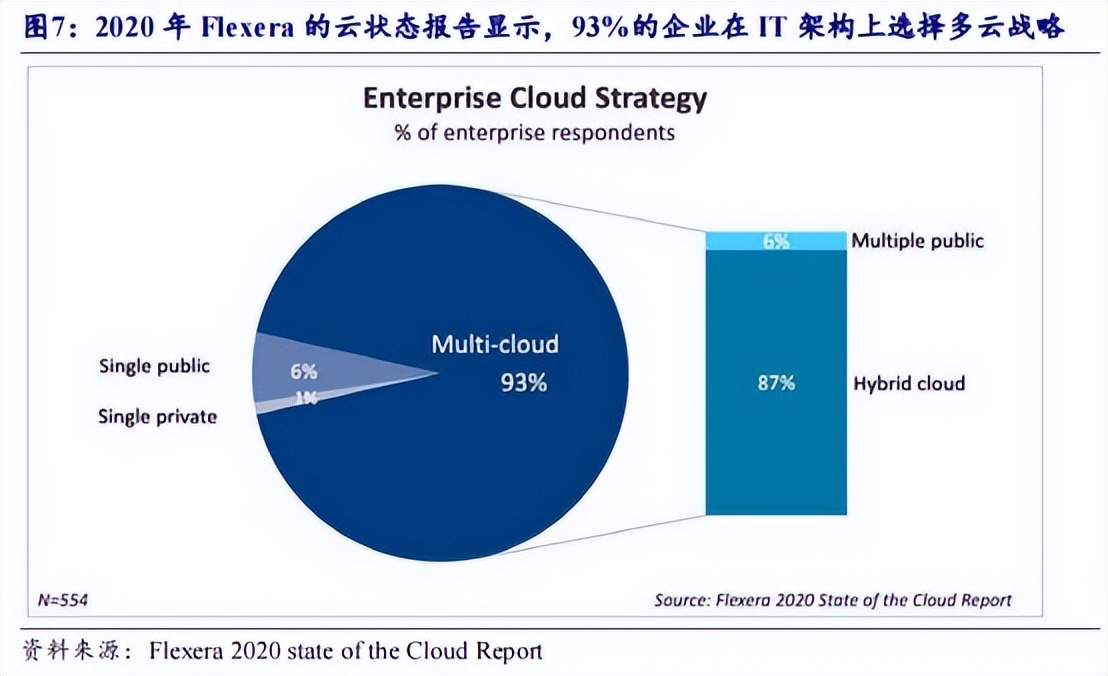

多云/混合云、云原生、大数据需求推动云管理服务市场增长。为了加强企业应对变化的敏捷性和灵活性,混合云架构的普及以及更多的企业开始选择云原生改造以适应消费市场的加速变化,并且通过加强对大数据的使用和洞察,来实现业务创新和加速增长。2020年Flexera的云状态报告显示,93%的企业在IT架构上选择多云战略,其中87%的企业选择混合云,6%的企业选择多个公有云。企业平均会使用2.2个公有云+2.2个私有云。

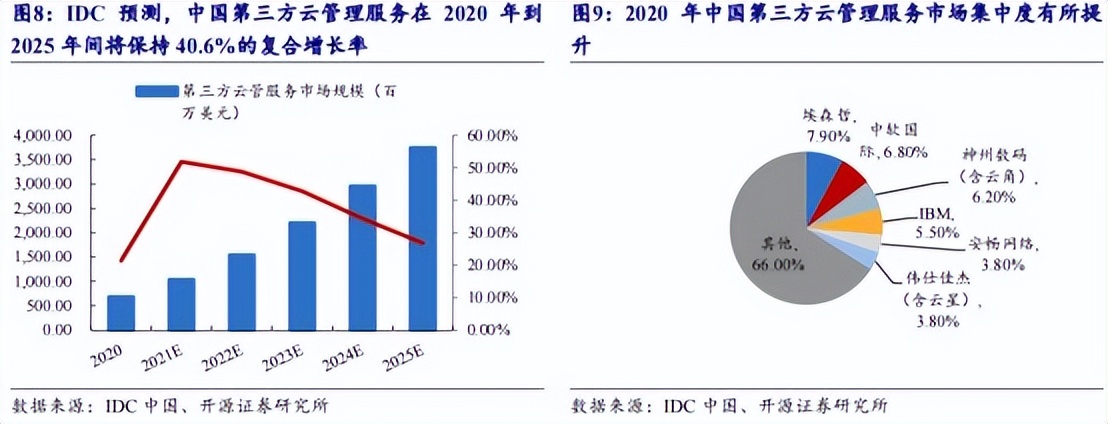

IDC预测,中国第三方云管理服务在2020年到2025年间将保持40.6%的复合增长率,2025年市场规模预计达到37.4亿美元。根据《中国第三方云管理服务市场份额报告,2020》,埃森哲、中软国际、神州数码(含云角)、IBM、安畅网络、伟仕佳杰(含云星)这前六大厂商共同占据将近34%的市场份额,相比2019年同期市场集中度(30.4%)有所增加。

公司通过收购云角切入云管理服务市场。2017年10月,公司宣布收购参股公司上海云角70%的股权,交易完成后,云角成为神州数码集团旗下全资子公司。云角全面收购的完成,有效补充了公司在云资源聚合和云增值服务上的业务布局,快速提高公司在云计算领域的技术和服务能力,强力拉动公司在CloudMSP领域的领跑优势。2019年12月,神州数码云业务集团成立,首度把旗下云角、神州云计算及原有各业务单元中所有云及数字化相关业务进行系统性整合,加速云战略转型。

3.背靠华为鲲鹏计算产业,快速布局信创领域

2022年信创正式开启规模化应用,行业信创将迎来高速发展。2021年以来信创产业已经开始进入行业应用落地阶段。金融信创2021年启动100+金融机构信创试点,基本覆盖了资产在两三千亿及以上规模的中大型金融机构且落地效果良好,实现了基础设施与系统架构能力双升级。此外,电信运营商2021年除了加速采购国产化硬件设备,还纷纷建立信创基地或信创实验室,启动软件系统的迁移适配,积极开展一般业务系统及部分核心业务系统的信创改造工作,进一步优化完善国产技术在通信领域的应用。

鲲鹏计算产业是基于鲲鹏处理器的基础软硬件设施、行业应用及服务,涵盖从底层硬件、基础软件到上层行业应用的全产业链条。

2020年以来公司紧抓信创机遇,围绕展开基于“鲲鹏+昇腾”自主品牌的全新布局,并迅速成为产业引领者之一。2020年1月7日,公司成立企业业务集团,以鲲鹏产业生态产品为牵引,系统性整合旗下企业级业务和自有品牌相关业务,打造自有品牌战略的核心载体。3月9日,神州数码集团出资1亿元成立全资控股子公司——神州信创(北京)集团有限公司,进一步推动神州数码自主创新战略的深化。

同时,公司相继打造了神州鲲泰厦门生产基地、厦门信创研究院及厦门鲲鹏超算中心。5月,基于ARM架构的神州鲲泰(厦门)生产基地落成投产。9月,神州鲲泰系列产品在全联接大会2020上发布。此外,公司在以鲲鹏算力为核心的前提下,也进行多元化布局,积极拓展飞腾、龙芯PC产品线及海光服务器产品线,完成产品研发生产并推向市场。

与合肥签订战略合作协议,项目总投资100亿。2021年1月,神州数码信创总部基地项目举行签约仪式,项目总投资100亿元,是滨湖科学城骆岗生态科创CBD总部经济开篇之作。3月,公司与合肥市相关机构签署投资合作协议,合肥建投、合肥滨投、合肥滨湖金融以投后100亿的估值,投资20亿现金,持有神码信创控股20%的股份。

9月,广发乾和出资1亿元人民币,持有神码信创控股0.99%的股权。各方将共同建设位于综合性国家科学中心城市的信创总部基地,助力公司迅速扩大信创业务规模,加大研发力度,持续奠定行业地位。生产基地一期项目目前已经正式动工式,配备业内领先的生产信息管理系统以及智能仓储管理系统,实现整体生产的敏捷、高效。

在行业拓展方面, 公司先后中标多个政企行业大单 ,包括“中国移动2021年至2022年人工智能通用计算设备集中采购”、“中国移动2021年至2022年PC服务器集中采购”等多个标杆项目,在运营商、金融、政府、教育、能源等多个行业取得落地,自主品牌产品及服务受到广泛客户信赖。

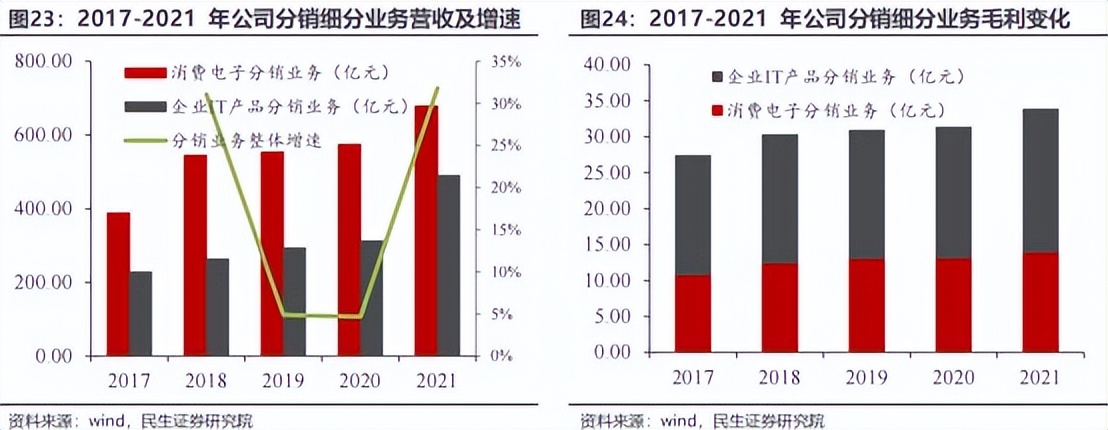

4.分销业务稳步发展

分销业务作为基石业务,为公司各项业务发展提供良好基础。2021年,消费电子分销业务、企业IT产品分销业务营收同比增速分别高达18.2%和56.8%,苹果、华为等业务均实现了大幅增长。分销业务为公司业务基石,持续增长的营收和利润为公司各项业务的扩展提供了良好基础。

与此同时,公司积极把握发展机遇,向光伏等领域延伸。公司是华为新能源分销业务的长期合作伙伴,包括华为光伏逆变器、储能等相关产品。根据中广核新能源2022年第一批逆变器13个项目集采信息,标段1第一中标候选人为神州数码(深圳)有限公司,投标报价为42507696元,中标单价为0.115元/W;标段2第一中标候选人为神州数码(深圳)有限公司,投标报价为35341152元,中标单价为0.110元/W;标段3第二中标候选人为神州数码(深圳)有限公司,投标报价为33866448元,中标单价为0.130元/W。重要订单的落地不仅说明公司业务的持续进展,而且有望打开公司在光伏逆变器等领域的新前景,进而打开新的成长空间。

5.盈利预测

民生证券:预计 2022-2024 年归母净利润为 10.73、12.81、15.31 亿元,对应 PE 分别为 12X、10X、8X

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

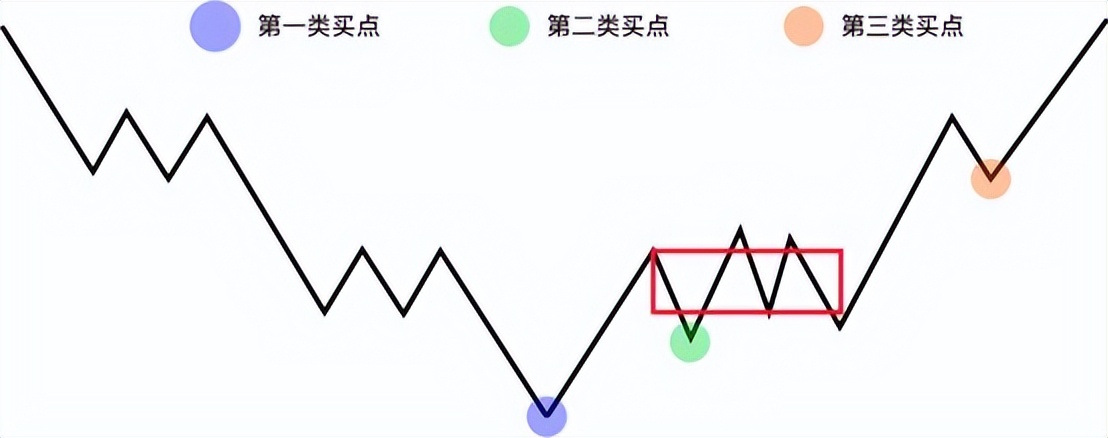

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$神州数码(SZ000034)$ $海量数据(SH603138)$ $天融信(SZ002212)$