备考CPA的路上,一定要秉持“长风破浪会有时,直挂云帆济沧海”的决心和毅力。

“收入、费用和利润”这章的内容,感觉很熟悉了,不象长投和合并报表那么折磨人。

可真正学起来才知道 ,永远不要满足于已知,因为每一个知识点都有新的内容。下面是我总结的本章内容 ,感觉平时工作中也有很大用处,所以分享给大家。

一、收入确认五步法:

1、 识别合同

合同应同时满足:①合同各方已批准 ②合同中明确各方权利义务 ③对价很可能收回 ④合同具有商业实质。应当在客户取得商品控制权时确认收入

2、 识别合同中的单项履约义务

不可单独区分的情形: ①需提供重大服务将该商品与合同中其他商品整合,组合后转让给客户

②该商品将对合同中承诺的其他商品予以重大修改或定制

③与其他商品具有高度关联性

3、 确定交易价格

①可变对价(用最佳估计数)

②重大融资成分:应当按照假定客户在取得商品控制权时即以现金支付的应付金额确定交易价。该交易价格与合同对价之间的差额,应当在合同期间内采用实际利率法摊销

③非现金对价:按公允价值确定

④应付客户对价:冲减交易价格(但应付客户对价是为了向客户取得其他可明确区分商品的除外)

向客户取得其他商品 采用与本企业其他采购一致方式确认

应付对价超过可明确区分商品公允价值 超过金额 冲减交易价格

取得可明确区分商品公允价不能合理估计 交应付客户对价全额冲减交易价格

4、 分摊交易价格至各单项履约义务

原则:按单独售价比例分摊。

单独售价无法直接观察的,采用市场调整法、成本加成法、余值法合理估计

5、 确认收入

不属于某一时段内履行的履约义务,应在某一 时点 确认收入

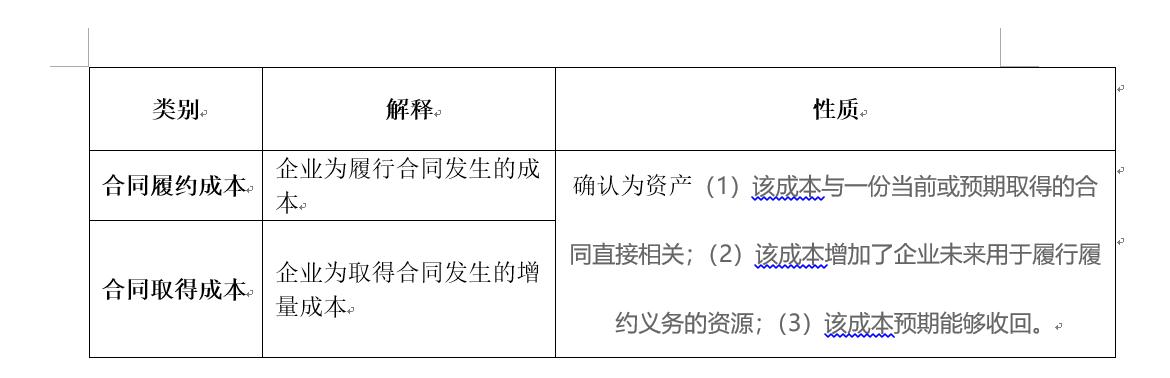

二、合同成本

会计分录(未考虑税金)

发生工程成本时: 借:合同履约成本

贷:原材料

应付职工薪酬

按履约进度确认收入: 借:合同结算——收入结转

贷:主营业务收入

结转成本: 借:主营业务成本

贷:合同履约成本

结算合同价款: 借:应收账款

贷:合同结算——价款结算

收到所结算价款: 借:银行存款

贷:应收账款

提示:1、合同结算 科目余额在借方在资产负债表中在合同资产列示。余额在贷方在资产负债表合同负债科目列示。

2、履约进度不能合理确定时,企业已经发生的成本预计能够得到补偿的,应当按照已经发生的成本金额确认收入,和结转成本。

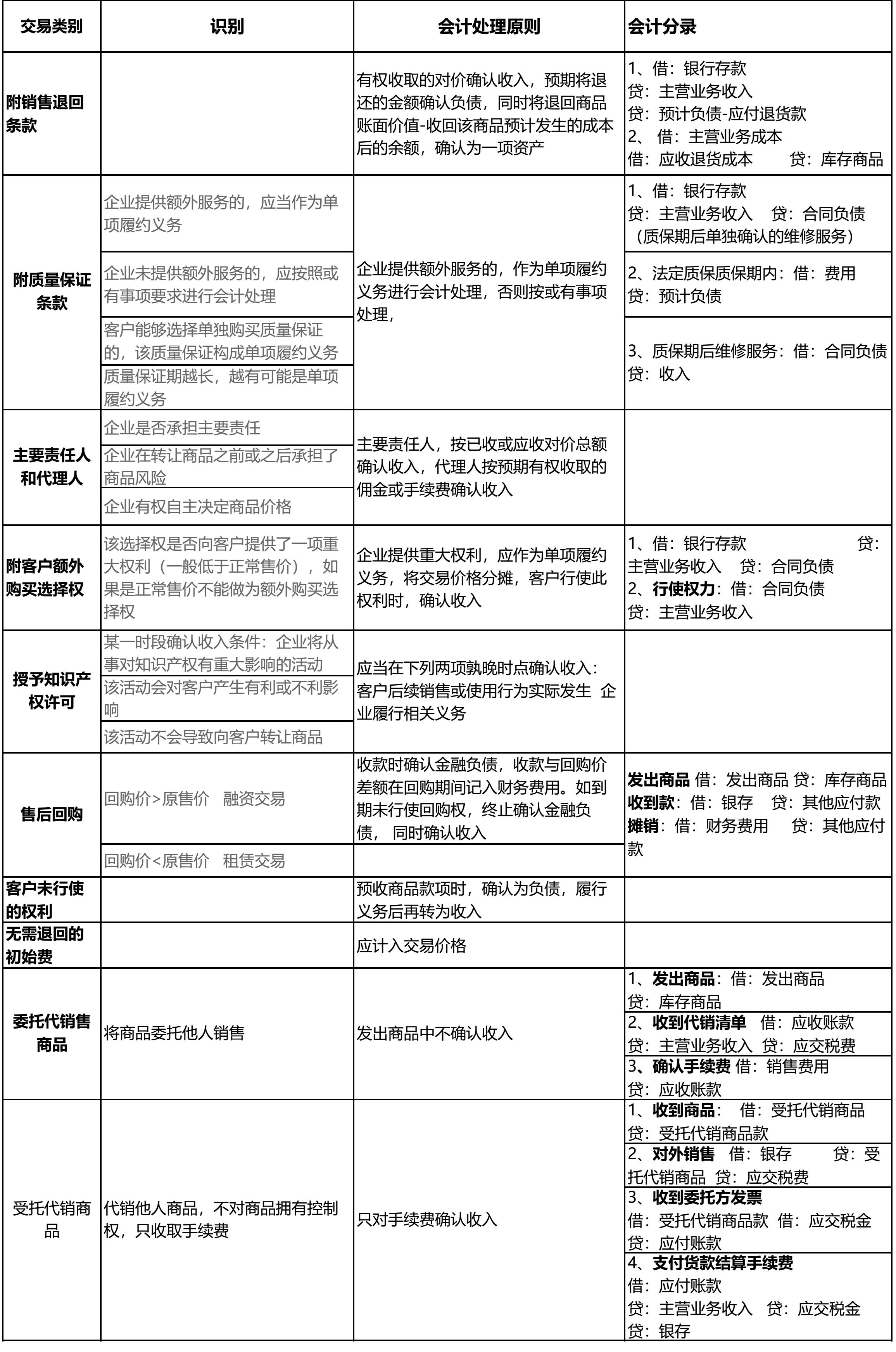

三、特定交易会计处理

四、综合收益总额=其他综合收益(税后数)+净利润

这样思路是不是就清晰了,反正我是对本章内容感觉舒服了!喜欢就关注我吧!