父母辛苦一辈子,帮我们走上人生正轨。当他们双鬓发白,到了人生的后半段时,为他们养老则成了我们必须考虑的事情。

很多朋友的父母都在老家农村生活, 没有社保,到老了也没有退休金可领 。再加上积蓄可能较少,老年生活质量难以得到保证。

所以最重要的,就是额外给他们准备一笔养老钱。

如果你也有这样的想法,那么可以参考参考今天文章的思路和方法—— 既能解决父母大部分的医疗费用,也能为父母留下一笔养老钱,还能稳定获得一笔收益 ,具体内容如下:

- 爸妈没有退休金,该咋办?

- 三种方式,哪种更适合攒爸妈的养老钱?

- 这样做,给爸妈准备个复利增值的小金库

给爸妈养老,该咋办?

说到爸妈养老的养老钱, 除了日常开销,医疗费用也是其中不可忽视的一笔钱,毕竟年龄越大,患病几率越高。 我们分别来聊聊。

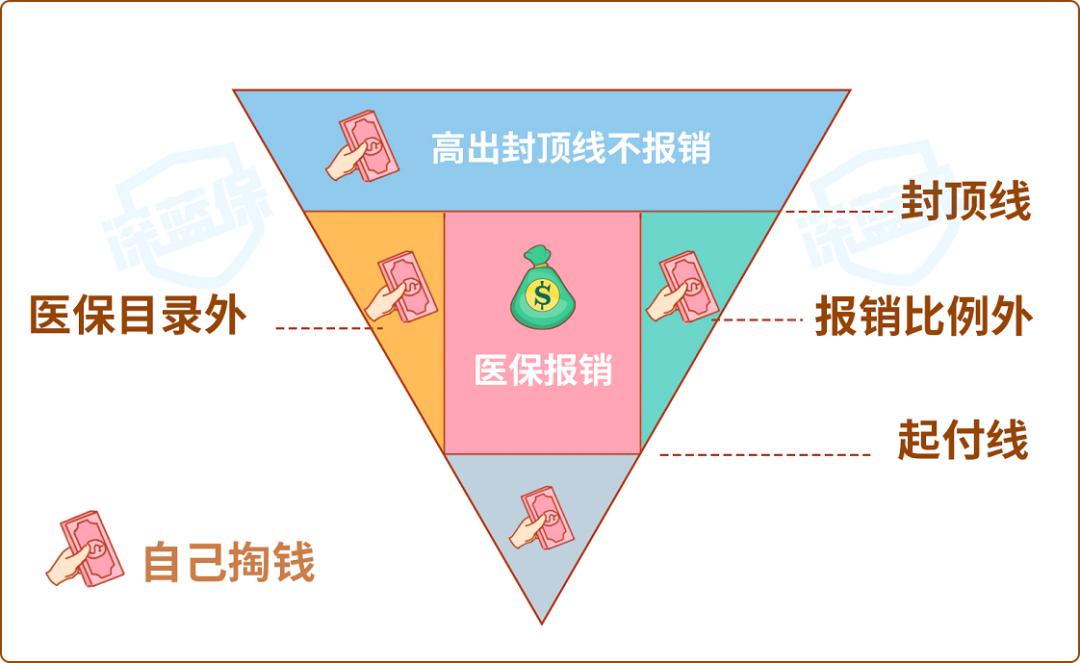

1、医疗费用,可以这样解决

首先要给父母买上新农合 ,相当于农村医保,交一年保一年,能够报销一部分大病医疗费用。

但它在报销比例、保障范围方面都有限制,超过范围的费用不予报销,还是需要我们自己承担:

所以最好再给父母配置上商业医疗险,比如百万医疗险 。这类产品的额度有几百万,新农合报销不了的部分,在扣掉免赔额后,基本都可以用它报销。

两者搭配,绝大部分的医疗费用就都能解决了。

2、父母的养老钱,可以这样准备

可以先给父母把新农保交上 ,相当于农村养老保险,等父母到了退休年龄,也能每年领一笔钱。

不过新农保发放的养老金非常有限,光凭它难以支撑起父母的老年生活。

所以有余力的朋友,最好是额外给父母准备一笔养老钱。 这笔钱要足够安全,最好还能稳定增值 ,不至于因为通货膨胀而过分贬值。

很多人会选择银行定存,比较安心。但近两年,银行定存利率一直是下跌趋势,今年各大行的定存挂牌利率更是跌到了3%以下,收益很低。

那么还有没有其他安全又能稳定增值的方式?

当然也是有的, 分别是国债以及商业养老年金险,它们的收益不比银行存款低,也很适合用来给爸妈准备养老钱。 尤其是养老年金险,多数能从55或60岁就开始领钱。

接下来我们就讲一讲它们和银行存款的收益差别。

三种方式

哪个更适合攒爸妈的养老钱?

在安全性方面,年金险和50万以下的银行存款差不多,有政策保障,政府机关监管和兜底。至于国债,属于国家发行的债券,安全性最高。

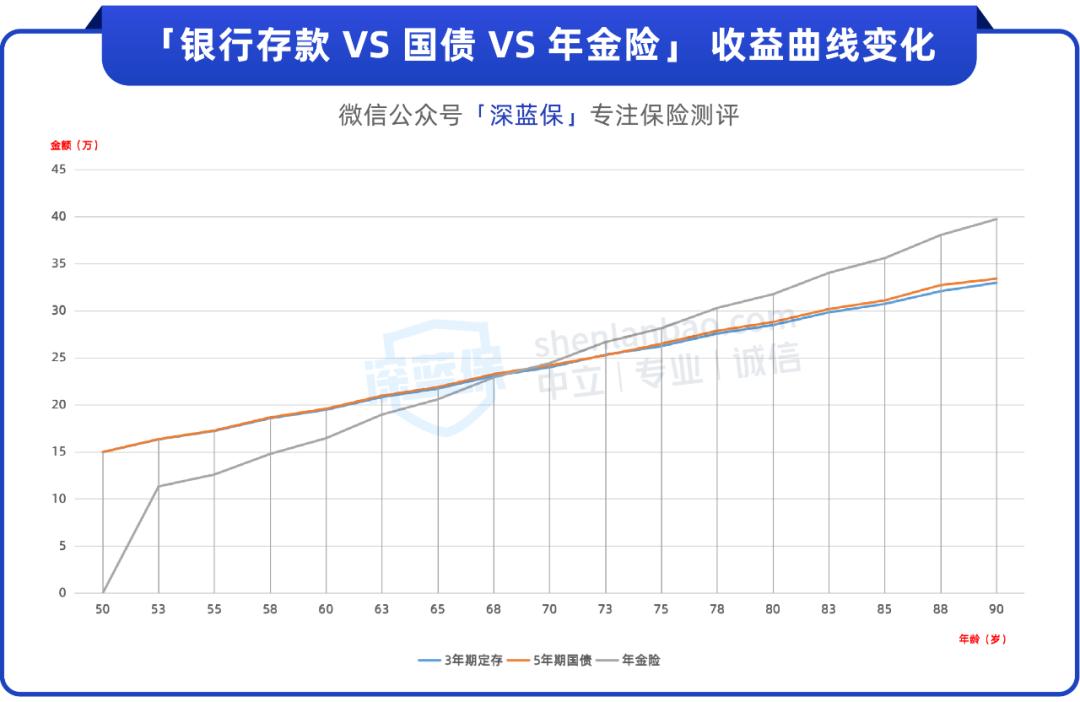

所以我们主要关注的,还是三类产品的收益情况。 银行存款和国债是单利计息,年金险是复利增值:

- 银行存款: 一般分为1年期、3年期和5年期的定期存款, 目前各大银行的3年期、5年期定存挂牌利率普遍不到3%。

- 国债: 比较常见的是储蓄式国债,多为3年期和5年期。 一般5年期利率更高一些,最新一期的利率是3.07%。 不过这类产品额度有限,不容易买到。

- 年金险: 比较常见的是终身型养老年金险,前期投入一笔钱,随着时间增值,到了约定年龄比如60岁即可每年领取一笔钱, 活多久领多久,长期持有,收益率最高能达到4%。

为了大家能够更清晰地了解三者的收益差别,我们假设3年期定存和5年期国债利率不变,一起来跟某款终身型养老年金险对比一下,以“50岁女性,交15万为例”:

①银行利率按3%计算,国债利率按3.07%计算 ②年金险的收益为“已领取年金+当年度现金价值”

可以看到,银行定存和国债的收益从第一年开始就稳步上升, 但它们的利率会受市场和政策影响,实际收益可能会降低。

比如3年期银行定存的利率,10年前的央行挂牌利率是4.65%,现在只有2.75%。即便是取出来再存进去,10年里享受到的收益率也是一直在下降。

年金险的收益,不受市场和政策影响,非常稳定。 在70岁前,它不如前两者高,但70岁后开始反超,且因为可以 终身持有,收益会越来越高。

所以可以这样选择:

- 如果想做短期储蓄: 三五年或者六七年,可以选择国债或者银行定存。

- 如果希望父母能有中长期的养老金“收入”: 选择年金险更好,相当于给父母准备了一个复利“小金库”,到了约定时间每年领一笔钱,很安心。

不过前面举例的是终身型的养老年金险,要领取较长时间才能有不错的收益。

有些朋友可能觉得时间太久意义不大,或者希望投入的钱能早些拿回来,直接把钱给到父母, 让他们自己决定该如何使用。那么也可以找一款收益率不错的定期型产品,来满足这一需求。

接下来,我们就给对年金险感兴趣的朋友来做个收益演示,让大家知道它们具体的收益情况。

用年金险

给爸妈准备一个养老小金库

定期型年金险和终身型年金险特点不同,我们分别来讲一讲。

1、定期型年金险,就像收益率近4%的小金库

定期型年金险,有两类,一类是按时间计算,比如保障10~20年,另一类是保障到固定年龄,比如85岁。

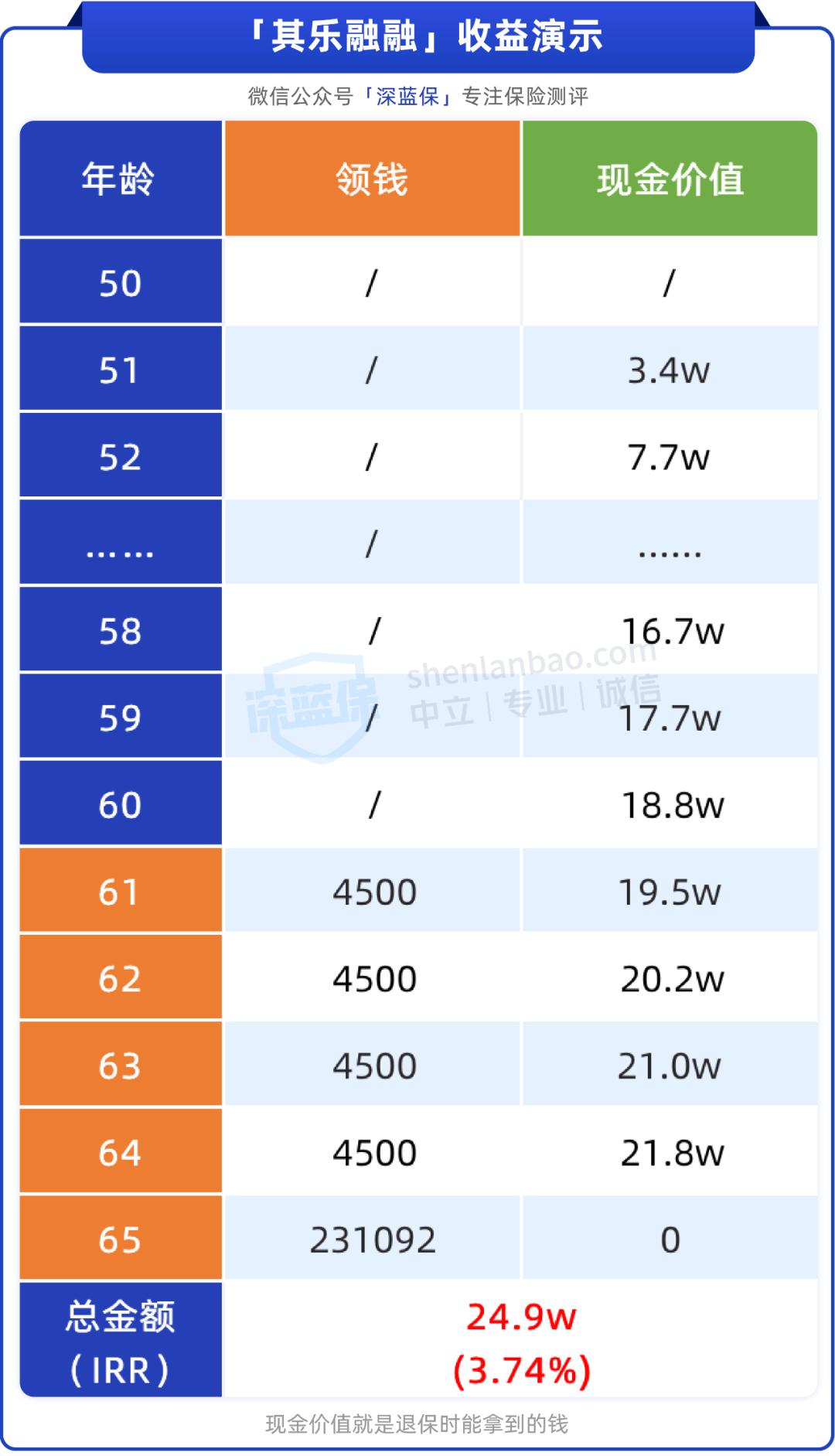

我们找了一款收益率不错的产品,是中融人寿的其乐融融,能保15年,以 “50岁女性,保15年,分3年交,每年交5万” 为例:

可以看到,它前期的现金价值偏低,52岁时已经交费15万,但现金价值仅7.7万。所以投入的钱最好是几年内用不到的钱。

从61岁开始,可以每年领取4500元,持续领4年。 等到了65岁,可以一次性领取23万的满期金,总领取金额24.9万,收益率达到3.74%。 该收益率为复利,转换成单利超过4%,相当不错。

通过这种方式,10多年就能有一个不错的收益,适合想要较快拿回钱、直接给爸妈的朋友。这样爸妈就有比较多的选择,比如出去旅旅游,报一些老年兴趣班等。

不过要注意,它必须保障15年才能拿到全部保险金。如果爸妈年龄比较大,例如60岁,就不建议选择了,不然要等到71岁才能开始领钱。

下面我们再来看看终身养老年金的收益情况。

2、终身型年金险,提供源源不断的现金流

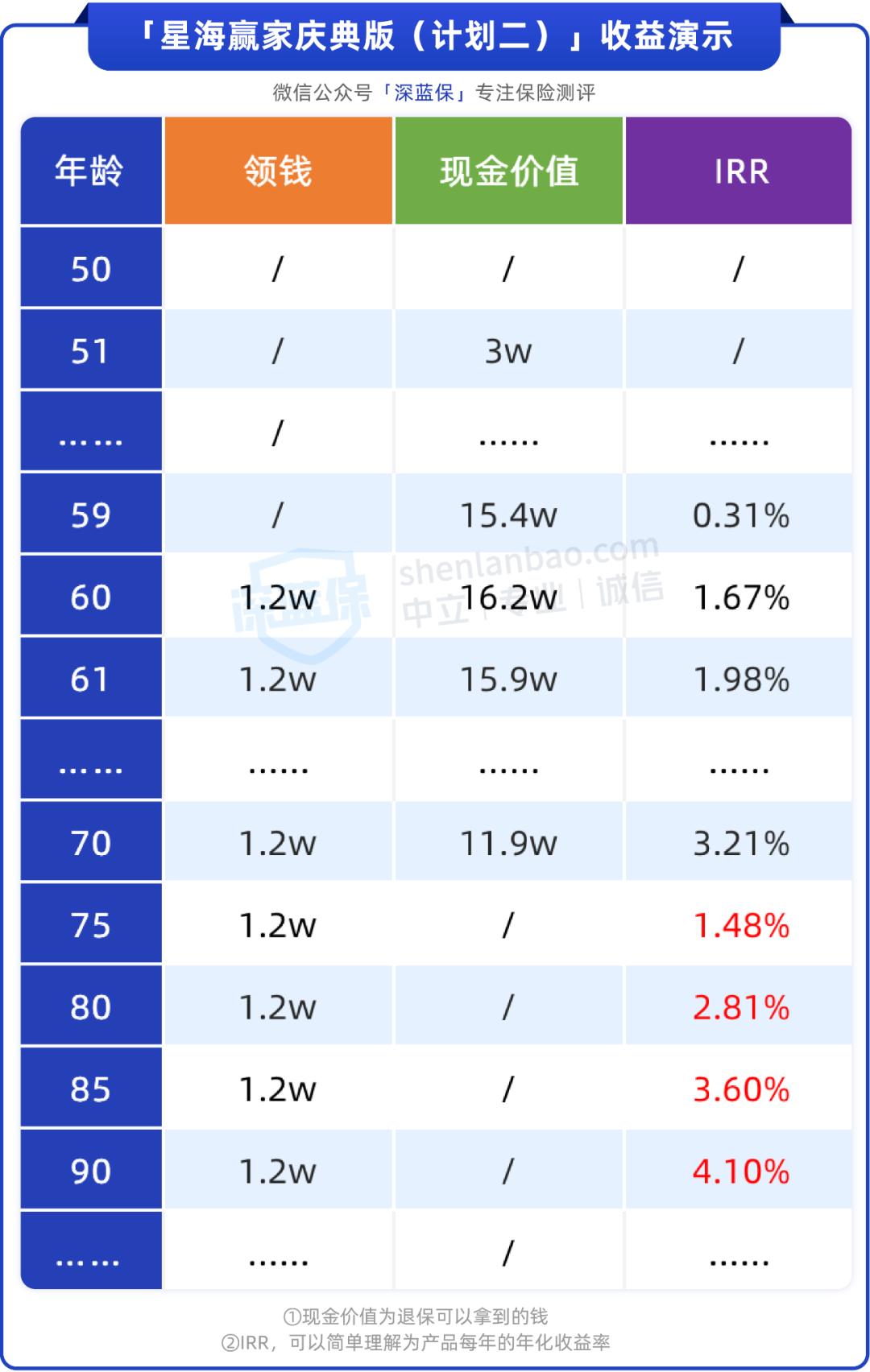

目前收益不错的终身型养老年金险还是挺多的,我们以大家保险的星海赢家庆典版(计划二)为例,用 “50岁女性,分3年交,每年交5万,60岁开始领取” 为测算条件,来给大家做个演示:

可以看到,从60岁开始,每年能领取1.2万,长期持有的情况下,领取到70岁,总金额能达到25万,超过上面的定期年金险。 之后还可以继续领取,活多久领多久。

1.2万相当于每月有1000来块的额外收入。虽然不高,但爸妈在农村生活,本身花销不多,还是能让他们生活得轻松一点。

另外表中只是举例,如果觉得投入的钱太多或者不够,也可以结合自己的经济情况再调整。

总的来说,爸妈养老是一个长期的事情,养老钱肯定是少不了,但在方式上,可以结合自己和爸妈的需求灵活选择。

写在最后

尚年轻的我们,正走在人生的康庄大道上,享受着美好年华,父母却到了需要我们照顾的阶段。

而除了物质上的照顾,父母情感上的需求也很重要。即使在外打拼,再忙也别忘了常联系父母,有空多回家看看。

关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。