前言

我国纯碱工业经过70年的发展,纯碱规模已经从极度紧缺发展到全球最大的纯碱生产国,并且我国还是世界上唯一拥有联碱法、氨碱法、天然碱法3种纯碱生产方法的国家

概要

碳酸钠(Na2CO3),又叫纯碱,但分类属于盐,不属于碱,国际贸易中又名苏打或碱灰;CAS号为497-19-8,分子量105.99,化学品的纯度多在99.5%以上(质量分数);纯碱分为轻碱和重碱;轻碱密度为500-600 kg/m3,呈白色结晶粉末状;重碱密度为1,000-1,200kg/m3,呈白色细小颗粒状,与轻碱相比,重碱具有坚实、颗粒大、密度高、吸湿低、不易结块、不易飞扬、流动性好等特点

纯碱是一种重要的化工原料,主要用于平板玻璃、玻璃制品和陶瓷釉的生产,还广泛用于生活洗涤、酸类中和以及食品加工等;重碱多用于平板玻璃生产中,轻碱多用于生活洗涤、化工溶剂以及食品加工中

生产技术概况

纯碱的生产方法主要有三种,分别是联碱法、氨碱法、天然碱法

联碱法

又称侯氏制碱法,是我国著名化学家侯德榜先生于1943年发明,是将氨碱法和合成氨工艺联合起来,同时生产纯碱和氯化铵的方法,化学方程式如下

主要生产原料为原盐、二氧化碳、氨、燃料煤和电力;其中氨大部分企业自己提供,个别企业有外采,但采购量少;联碱法产品有纯碱和氯化铵,其中氯化铵作为农业肥料,与尿素有替代性;工艺路线图如下

氨碱法

又称索尔维制碱法,其化学方程式如下

主要生产原料为原盐、石灰石、焦炭、燃料煤和电力,氨为中间辅助材料;工艺路线图如下

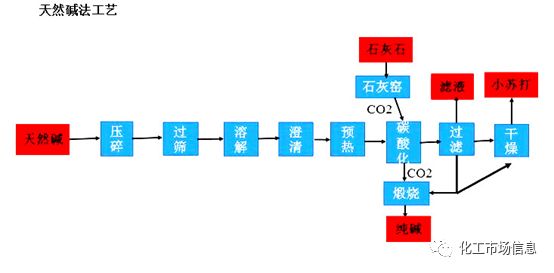

天然碱法

是一种将天然碱矿物经过一系列过滤、除杂等工序来制取纯碱的方法;主要生产原料是含有碳酸钠、碳酸氢钠的可溶性盐类矿物,其原料主要来自碱湖和固体碱矿,常见的典型天然碱矿物为倍半碳酸钠(化学式为Na2CO3•NaHCO3•2H2O);我国已发现天然碱矿产地152处,储量近4亿吨,主要分布在河南和内蒙古两地;天然碱法的工艺路线图如下

纯碱的这三种生产方法各有优缺点

轻碱到重碱的生产工艺

重碱下游主要应用是玻璃,对重碱需求量大并且相对稳定,而轻碱下游繁杂,且每个下游使用量也较小,因此就需要厂家根据市场需求将轻碱转化为重碱;轻重碱价差在50-100元/吨,最高达到250元/吨,最低-50;由于轻重碱生产之间可以调配,价差倒挂时间较短

轻碱到重碱的生产方法主要有固相水合法、液相水合法、挤压法三种

固相水合法

就是将轻碱再溶解再结晶,除去了杂质,得到的重碱的生产方法,工艺路线图如下

液相水合法

是将轻碱喷雾造粒,是物理过程,其中碱液的成分没有变化,工艺路线图如下

挤压法

是在两辊之间通过高压将轻碱挤压成薄而硬的碱饼,然后粉碎过筛制得重碱,工艺路线图如下

目前国内以固相水合法为主,挤压法已逐步淘汰,液相水合法重碱虽质量最好,但液相水合法成本比固相水合法高

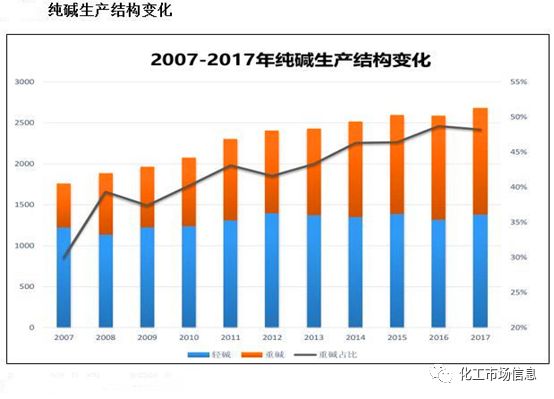

国内纯碱企业的重质化率一般在40%-60%,即可将轻碱生产线产能的40-60%的轻碱加工转化成重碱,在这一比率内,纯碱生产企业可以根据下游需求和轻重碱价差决定产出的轻重碱比例,由于重碱的下游应用比较简单、相对稳定、需求量大等特点,因此重碱的产量增速远远高于轻碱

生产概况

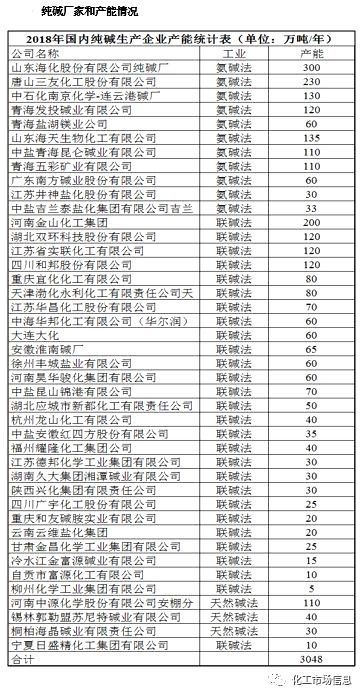

2019年6月末,国内纯碱企业总计41家;产能为3168万吨/年,比2018年末增加产能120万吨/年,分别为河南金山化工集团增加产能100万吨/年,河南昊华骏化集团增加产能20万吨/年

国内纯碱产能主要集中在华东和华中、西北;其中华东主要集中在山东、江苏,华中主要集中在河南、湖北,西北主要集中在青海

2019年上半年,联碱法和氨碱法产能占比不相上下,天然碱法由于受到矿产资源的影响,在国内占比份额较小,三种主要的纯碱生产工艺情况如下

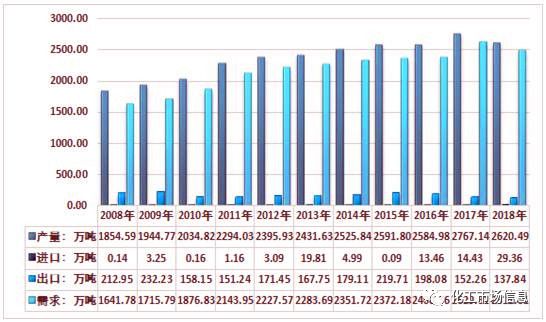

2019年上半年产量为1385万吨,比2018年上半年产量增长1.61%,产量变化不大的主要原因是上半年各纯碱生产企业陆续检修,且部分生产企业检修时间长;与此同时,个别企业有限产以及开工负荷低等,因此多重因素影响今年上半年的产量,预计今年全年纯碱产量在2700万吨左右,较2018年的2611万吨增长约3.8%

2019年上半年纯碱企业周平均开工率81.77%,2018年上半年纯碱企业周开工76.81%,同比增加4.96%,国内纯碱开工率如下

2019年上半年重碱产量较2018年上半年有所增加,轻碱产量比较稳定,国内轻碱和重碱产量如下

价格概况

2019年上半年纯碱价格一路下跌,下跌幅度较大,低价创近三年来新低,根据生意社的价格监测显示,华东的轻碱价格从1月的2100元附近一直下跌到最近的1600元附近,对于2019年下半年的走势,市场人士看法各不相同,后期行情会有改变,但时间点难以确定,不确定性因素多

下游应用概况

2019年上半年,国内纯碱消费量约为1300万吨,较2018年上半年的消费量1200万吨略有增加

纯碱堪称“化工之母”,广泛应用于建材、轻工、化工、冶金、纺织等工业部门和人们的日常生活中,2018年纯碱下游应用分布如下

未来趋势概况

未来几年,我国纯碱行业新增产能很少,只有江苏德邦化学工业集团有限公司有60万吨/年的联碱法新建产能,预计2020年5月投产

从近几年纯碱市场需求情况来看,市场已经不存在需求大幅增长预期,将长期处于需求平稳期,因此预计未来5年,纯碱需求的年均增长率将维持在3-5%

化工市场信息整理编辑

参考资料:

中国化工报《纯碱:连创多项全球第一》

一德期货《纯碱期货上市在即,这些信息你还不知道吗?》

中国产业信息《中国纯碱行业现状及发展趋势分析:长期产能的短缺,2018-2020年预计新建投产产能246万吨》

中国粉体网《纯碱产业链全景图》

隆众资讯《2019年纯碱半年报:市场“跌-涨-跌”》

生意社《本周国内纯碱市场暂稳运行为主(7.8-7.12)》

免责声明:文章内容由化工市场信息整理自报纸、期刊文献、互联网、公众号等公开资料和信息,其内容和观点也不构成任何投资建议,仅作参考,化工市场信息不对所包括内容和观点的准确性、可靠性或完备性提供任何明示或暗示的担保,请读者自行承担所有责任