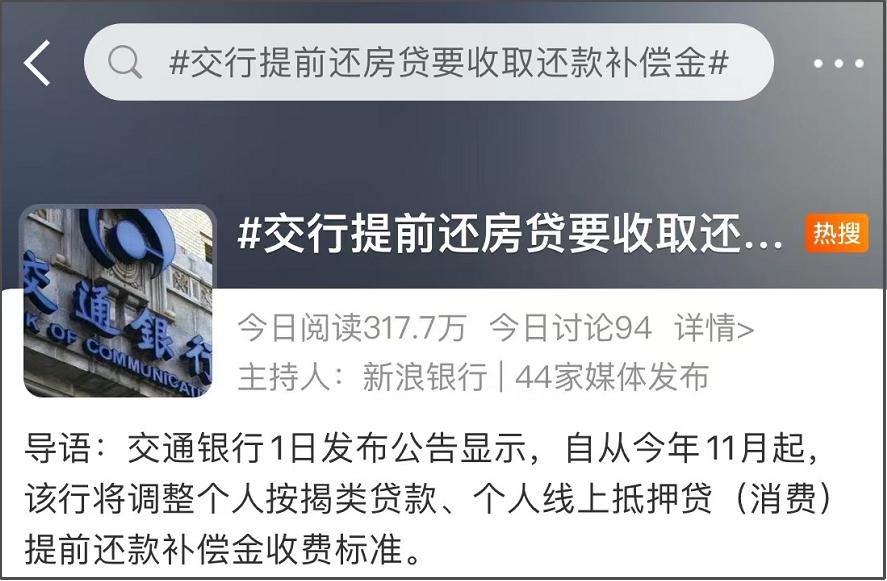

前段时间,全国各地掀起了一股“提前还贷潮”。如今有银行却急了,近日发布公告称: 提前还贷要交补偿金 ,消息一出,便引发了市场热议。

8月1日,交通银行在官网发布了《关于个人按揭类*款贷**、个人线上抵押贷(消费)提前还款补偿金收费调整的公告》。

内容提出:为进一步做好个人按揭类*款贷**、个人线上抵押贷(消费)相关金融服务,规范提前还款补偿金收费行为,交通银行对个人按揭类*款贷**、个人线上抵押贷(消费)提前还款补偿金收费标准进行调整。

调整后:个人按揭类*款贷**(包括个人住房*款贷**、个人商业用房*款贷**、个人厂房*款贷**)及个人线上抵押贷(消费),提前还款补偿金收取具体以*款贷**合同中约定为准, 补偿金比例为提前还款本金金额的1%,在合同约定基础上,各地分行具有补偿金优惠减免权限。

上述调整后的收费标准将于2022年11月1日起施行,在2022年11月1日前仍按原收费标准执行。

所谓提前还款补偿金,就是借款人对未到期的*款贷**进行提前还款,需要对银行进行的一定利息损失补偿。

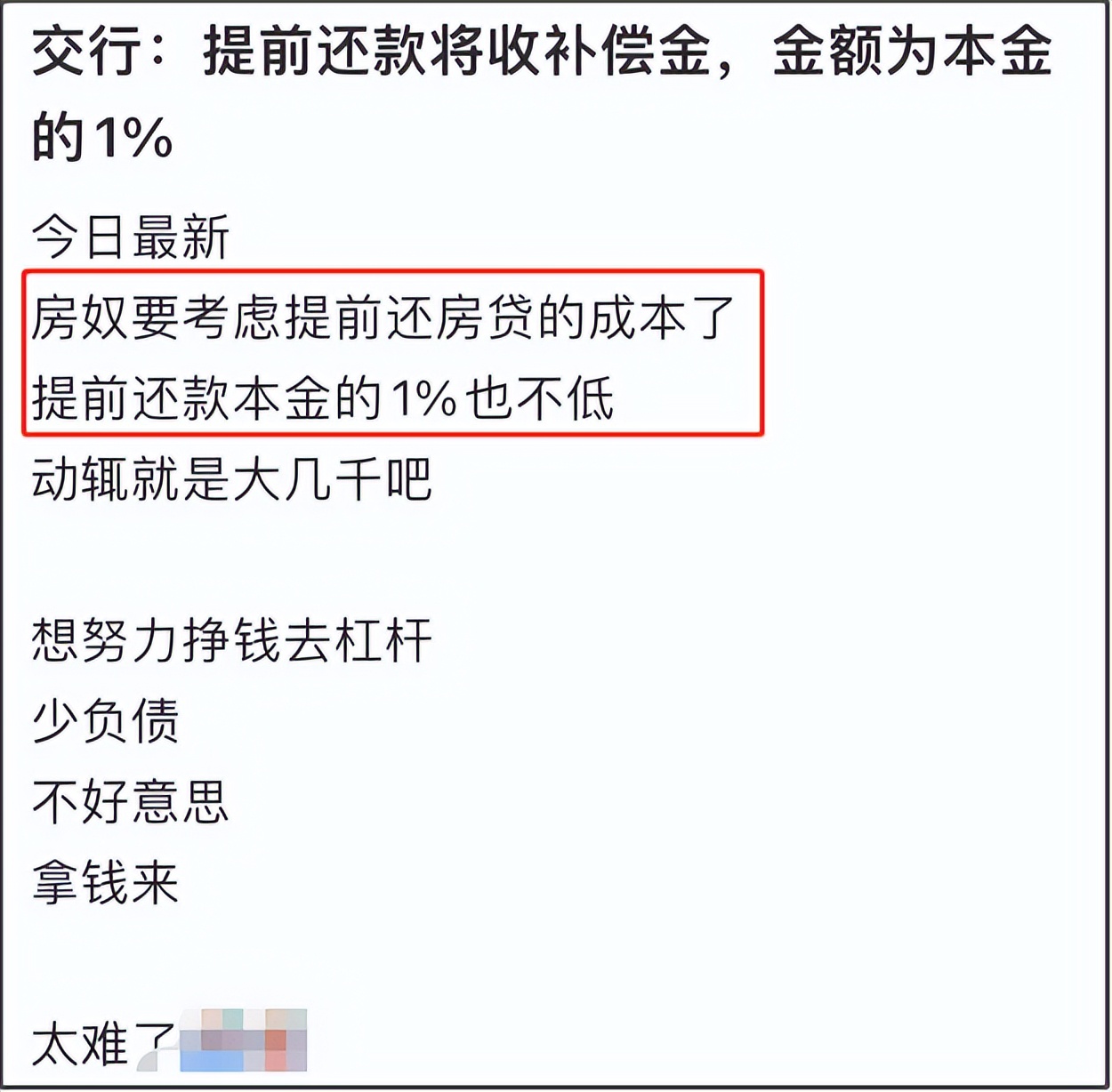

简单来说, 从11月份起,提前还贷,需要按照提前还贷本金的1%缴纳补偿金 。

消息一出,网上直接炸锅了,网友们纷纷各抒己见。

“吃相太难了,如果房贷利率合理,谁愿意提前还贷呢?”

“太坑了,幸好我是工行和建行,提前还贷目前没啥问题。”

“房奴要提*考前**虑还房贷的成本了,提前还款本金的1%也不低,动辄就是大几千,想努力挣钱去杠杆、少负债,不好意思,拿钱来。”

很快,不知是什么原因,发布公告后的第二天(8月2日),再次打开交通银行官网的发现,公告页面 显示不存在或已删除 。

据第一财经报道:交行通知发布后,目前相关细则尚不明确,各地支行还在“等通知”。

易居研究院智库中心研究总监严跃进表示:在看到消息时就发表了评论,得知这项规定被删除,又补充了评论。在他看来, 交行撤回公告,说明这个事还有争议 。

随后,笔者致电了扬州多个交通银行的工作人员,他们均得知: 我们也不是很清楚,目前还没有收到相关消息,需要自行咨询各自的银行经理。

一位农行某分行负责人表示:“一般不收取此类还款手续费,真的要收取,我觉得不太近人情。提前还款收取补偿金,道义上也说不过去,跟客户也难以照此沟通。常言道有借有还,再借不难,还贷自由才是正道。”

目前,四大银行暂未发布提前还贷需要缴纳补偿金的相关公告,提前还款规定如下:

图源见水印

现如今,*款贷**的人少了,还上演了提前还贷潮,对银行的利润无疑是双重冲击,所以交通银行才率先调整补偿金的规则。

站在银行的角度来看,如果大家都提前还贷,房贷任务完成不了,还增加了很多工作量。

而站在购房者的角度, 缴纳1%的补偿金,是要由购房者来承担,很多购房者本身是为了减轻压力才去提前还贷的,这一波操作则增加了提前还贷的成本 ,购房者肯定不乐意了。

原本是想通过提前还贷的方式来减轻压力,现在突然缴纳补偿金可谓是又设置了一道新门槛。

全国多地,提前还贷的案例很是普遍,不少人觉得自己提前还贷赚了好多钱:

“提前还款感觉赚到了很多钱,房贷这座大山变轻了。”

“提前还款29万,缩短了*款贷**年限,利息省了30多万,提前还款真香!”

提前还贷呼声那么大,主要有以下几点原因:

1、房贷利率高位上车,还贷压力大

很多人在 房贷利率的高位上车 。之前扬州房贷利率普遍在5.35%,甚至达到了5.5%。部分购房者现在提前还贷,能省下不少利息,提前还贷能减少压力。

2、理财投资收益无法跑赢房贷利率

购房者手上的理财产品,没有带来稳定的收益,甚至是在亏钱,无法跑赢房贷利率,还不如提前还贷,这样还可以省下一些利息。

那么,购房者到底要不要提前还房贷呢?具体还需要根据实际情况而定:

目前,提前还贷有两种方式:

一种是保持还款年限,每月的月供减少;

一种是缩短还款年限,每月的月供不变。

对普通个人提前还房贷是否划算,这与房贷偿还方式、剩余年限、房贷利率等方面因素有关,而且提前还房贷也可能存在机会成本等。

有相关研究人士建议, 以下四种情况可以考虑不提前还款 : 一是等额本息还款已到中期的;二是等额本金还款期超过三分之一的;三是通过公积金*款贷**的;四是有更好理财投资渠道的。

提前还款其实有利有弊,利是可以节省房贷利息,减轻日后还贷压力,弊是会占用现有资金,失去其他投资机会,需根据个人实际情况判定。

说在最后——

从交通银行发布的公告来看,新调整后的收费标准将于2022年11月1日起施行,在2022年11月1日前仍按原收费标准执行,交行删除公告这一举动,最终是否执行我们将拭目以待,若执行,其他银行是否跟进我们也将持续关注。

你觉得购房者提前还贷交补偿金合理吗?欢迎在评论区留言讨论~