今天早上起床,明显感觉深圳的气温转冷,我一边找出长衣长裤,一 边翻看美国万亿硅谷银行暴雷的新闻。

心里嘟囔:这乍暖还寒的天气,真是烦人啊!

中国文字博大精深,一个人对于词语的使用,往往是其世界观的呈现。

在这之前,混知房产对于这波楼市小阳春的表述,更多的是“复苏”、“数据上扬”、“强预期弱现实“,也就是说,在我看来:

2023年楼市回暖,仍需谨慎乐观!

因为从“房地产行业”、“市场热度”、“回暖趋势”三个维度看,数据并不均衡。

那么,是哪三个维度的数据呢?

-

全国房地产销售额。

-

二手房成交荣枯线。

-

新房环比增速。

关于2023年能否回暖,我就从这三个维度给大家做个分析。

01

全国房地产销售额。

关于房地产行业的未来,我认为最重要的数据指标,就是:

全国房地产销售额。

从过往数据看,中国楼市的繁荣程度与全国房地产销售额呈现正向关系。

来,我们先看看2015年至2022年,这7年的全国商品房销售额 (下文简称:房地产销售额)。

2015年,全国商品房销售额8.7万亿;

2016年,全国商品房销售额11.7万亿;

2017年,全国商品房销售额13.3万亿;

2018年,全国商品房销售额14.9万亿;

2019年,全国商品房销售额15.9万亿;

2020年,全国商品房销售额17.3万亿;

2021年,全国商品房销售额18.1万亿;

2022年,全国商品房销售额13.3万亿;

从数据维度看,2019年至2022年的疫情对于全国房地产销售额影响并不大。

因为2019年到2021年疫情期间,房地产销售额都保持了稳定的增长,

反观2021年楼市寒冬,从集中土拍到三道红线,叠加房企暴雷,房地产销售额由2021年峰值的18万亿下降至2022年的13.3万亿。

房地产行业的规模,消失了约5万亿!

由过往7年的数据,我们大致可以推算出,如果楼市回暖,2023年的房地产销售额应该在:

13万亿到18万亿之间!

那么,2023年房地产销售额能否攀升至13.3万亿之上,找回失去的“5万亿”?

我认为,非常困难!

为什么这么说?

因为房地产行业的供应量在持续减少,且,库存量仍维持高位。。

来,先说说供应量。

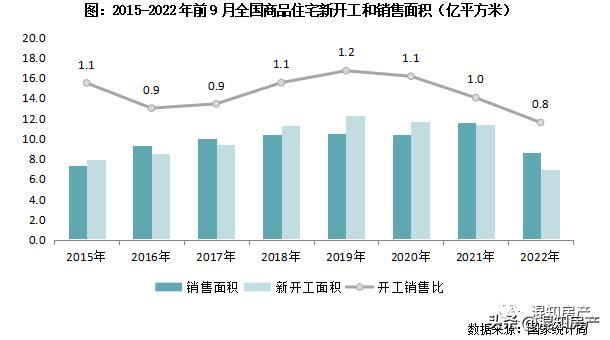

我只找到了2022年前三季度商品房开工建设量的数据。

2022年前三个季度全国商品住宅新开工面积仅为6.9亿平方米,同比减少39%。

下降至2010年来的历史新低,回到2008年时的水平。

随着土拍和房企供应持续减少,预计2023年住宅新开工面积将跌至10亿平方米以下。 (数据来源,克尔瑞)

现在是2023年3月份,怎么知道2023年房地产销售规模呢?

举个通俗易懂的例子。

我们不知道包子店在未来能销售多少包子,但可以通过剩余的面粉重量,估算出未来销售包子的数量。

从克而瑞的数据得知,2022年第三季度新开工面积6.9亿平米,相当于2008年水平,估算2023年的新开工面积10亿平米以下。

那么,2023年的全国房地产销售额大概是多少呢?

2008年房地产销售总额是2.5万亿,但2008年全国房地产均价是3919元/㎡,2022年的全国销售均价是10185元/㎡,约是2008年的2.5倍

按6.9平米推算,大概是7.5万亿。

如果按10亿平米计算,2023年房地产销售额在10万亿上下,最高不超过11万亿之间。

也就是说,2023年房地产行业的规模,大概率要10万亿的规模上下浮动。

02

房地产销售额。

文章看到这里,有小伙伴要问:最近小阳春,房企增加供应量呢?

也就是说,增加面粉,有没有可能增加销售包子的可能呢?

我告诉大家,2023年很难增加供应量,原因有三点。

第一点、周期。

从土地到项目,开发建设周期需要1-2年,就算当下楼市销售暴涨,就算房企增加开工建设量,2023年也建不出来。

说白了,现在增加供应,来不及了!

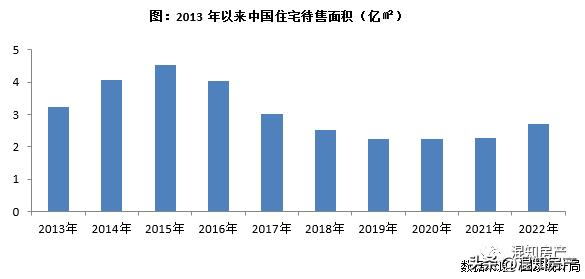

第二点,库存量。

楼市还有一个关键点,就是:库存量太高了。

我在之前的文章中就告诉大家,现在楼市最大的问题:就是库存量。

那么,大家猜测一下,现在全国的库存量之和是多少?

全国住宅竣工未售面积2.7亿㎡。(截止:2022年12月)

2.7亿平米的库存量是近五年最高,但比2015年4.5亿平米的高峰相比较,还是低的。

纵观全国,除了杭州、合肥、上海、济南等城市外,大多数城市的库存量都很高,都需要一年以上的消化周期。

在这种情况下,房企和地方城市都不可能追加供应量。

第三点:土拍和开发量下滑。

2022年,土地成交出现深度调整,土地购置面积同比下降53%。

而土拍最靓的‘仔’国央企,地块开发进度非常慢。

兜底土拍的城投,就不是慢不慢的问题。而是:

我去,房子怎么建啊

城投开工率不仅低于整个行业的平均水平,在2021创下开工率仅为38%的记录后,在2022年再创新低,开工率仅为8%

这意味着什么?

就算需求端打鸡血,购房者嗷嗷叫,成交量一下子恢复到顶峰,市场也没法提高供应量。

一来,土拍下降55%(克尔瑞数据);二来,国央企和城投的 平均开工率在2021年是67%,在2022是31%。

大家想啊,在土拍数量和开工建设进度都下滑的情况,2023年供应增加的概率也很小。

这轮楼市寒冬,导致大家都不拿地,拿地也不开发,开发也不取证,反正就是不断的减少供应。

这最后结果就是: 2023年 房地产行业的规模会进一步下滑 。

也就是全国商品房 销 售额大概率会维持 在10万亿到11万亿 浮动。

03

我想,关于“回暖,还能持续多久”这个话题,今天的内容仅仅是第一篇文章。

那么,全国房地产销售额下滑,带来的影响是什么呢?

首先,是购房者。

我知道,现在小阳春,大家买房的焦虑又来了。现在又看到我文章告诉大家,全国房地产销售额会大幅下降,就在想:

还要降,再观望看看?

因为全国房地产销售数据太过宏观,对于个体买房者而言,不能作为2023年买房卖房的参考依据,房企就像包子店,购房者就像买包子的人。

但能让购房者知道,曾经辉煌的房地产,在2023年是回不来了!

至于大家关心的城市行情,我会在明天的文章“回暖,还能持续多久”中告诉大家。

其次,房地产行业本身。

全国房地产销售额下滑,对于房企、房企上下游产业链的利益主体影响巨大。

从房企角度看——

TOP100的房企都是全国布局城市公司的。

现在全国房地产销售额下滑的预期摆在这里,房企裁员、区域合并等等动作就不停止。

这也意味着,房企在高峰期欠的债,要通过销售端回血,道路阻且长。

从房地产产业链角度看——

如果在未来2年内,房地产行业没有办法恢复到15万亿左右的规模,而是持续保持在10万亿到11万亿的规模,整个地产行业会持续的的萎缩。

我想,如果这几年算黑铁时代,那么,接下来的2023年对于房地产行业而言,就算铁锈时代吧!

欧